本文來自格隆匯專欄作家:國元證券楊爲斆

摘要

1、當前的稀土價格已經漲到了近9年以來的高位區域。

2、獨立的邏輯可以解釋一部分稀土的價格,其價格在大部分的情況下是需求主導的。

3、但再往上看,一個令人疑慮的事情是:稀土價格與全球的通脹形勢的相關性極強,這是單純用行業邏輯解釋不清的事情。

4、此外,新能源產業之間的趨勢竟然也是大體相關的:

1)稀土作爲新能源汽車的上遊材料,其價格與多晶硅(光伏上遊)價格也是同漲同跌的;

2)隨着近來新能源汽車銷售的增加,風電裝機量也在同時水漲船高。

5、新能源產業的週期性可能來自於傳統的週期產業所提供的相對成本:

1)其實,新能源領域的通脹並非單純依賴於貨幣推動,在新能源產業發生通脹之時,我們能真真切切地觀測到下遊需求的變化;

2)可能的真相是:傳統產業的週期性是新能源產業的錨,譬如:原油的漲跌對新能源汽車銷售的影響在歷史上表現得非常清晰。

6、新能源價格應該是通脹的信號燈,該價格也含有充分的“預期溢價”。

7、照此看,當前的通脹壓力應該不小:

1)油價尚停留在2019年的波動區間之內,但稀土價格已經打到了2012年以來的新高;

2)市場對工業的預期是極高的,這導致風電和光電的下遊需求也出現了明顯的上升;

3)通脹中相當可觀的部分其實是單純靠預期拉動的,當預期偏強時,後續通脹超預期的可能性仍然是偏高的。

正文

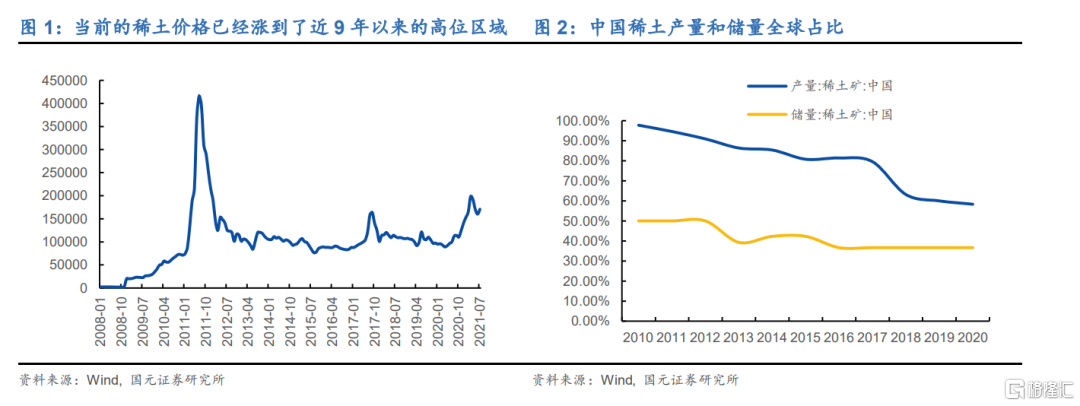

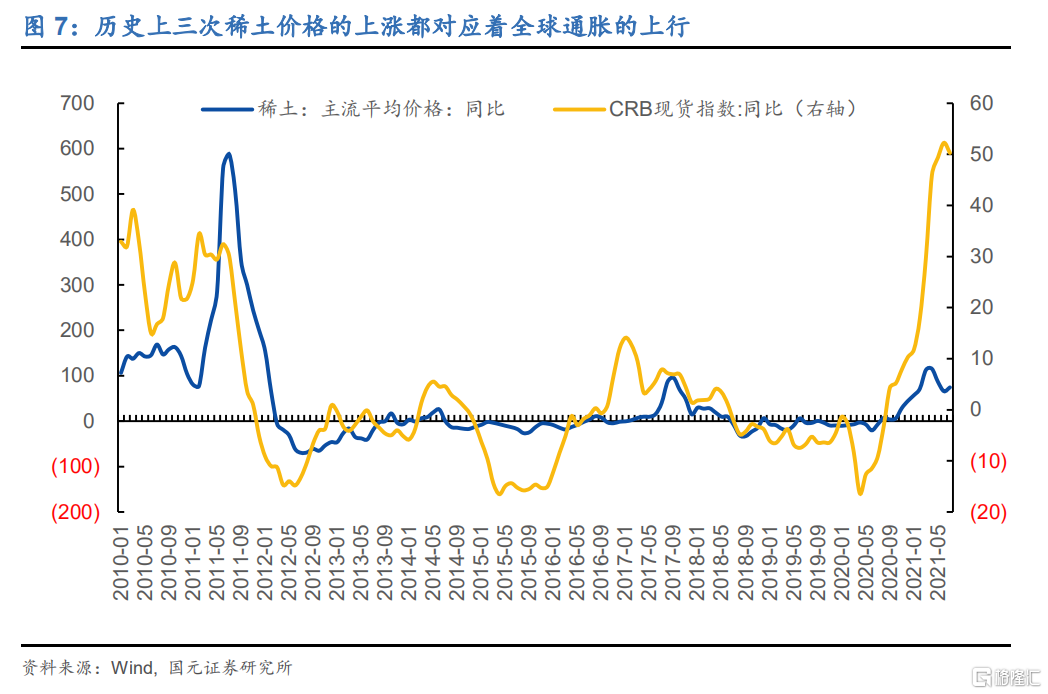

需要關注的是:當前的稀土價格已經漲到了近9年以來的高位區域。歷史上,稀土價格發生過三輪漲價:2009年-2011年、2016年-2017年以及2020年至今。而當前的稀土價格在一段爬坡之後,已經處於近9年以來的高位區域。

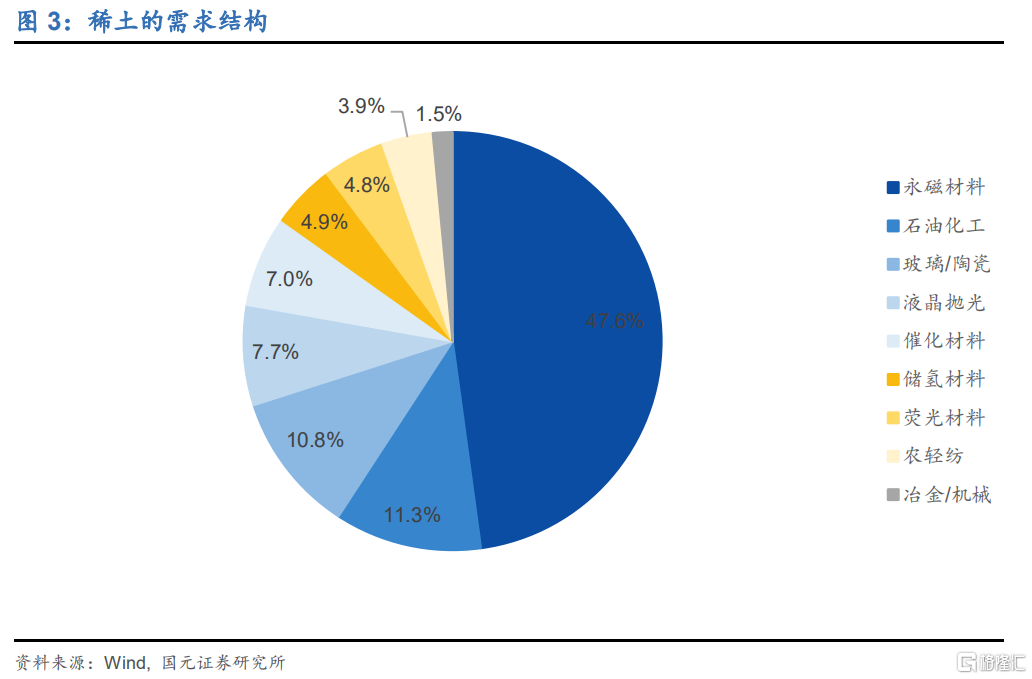

在稀土的供需上,中國的影響是不可忽視的。中國的稀土儲量雖然佔比一般,但在生產上卻是全球的稀土工廠。2020年,我國稀土儲量佔全球的37%,而產出佔全球的60%。稀土主流品種是氧化鐠釹、氧化鏑和氧化鋱,其主要下遊爲新材料,在新材料這一領域中,永磁材料(下遊爲新能源汽車及空調等)則是稀土最大的需求點,其能在稀土的整個需求中佔據近半壁江山。

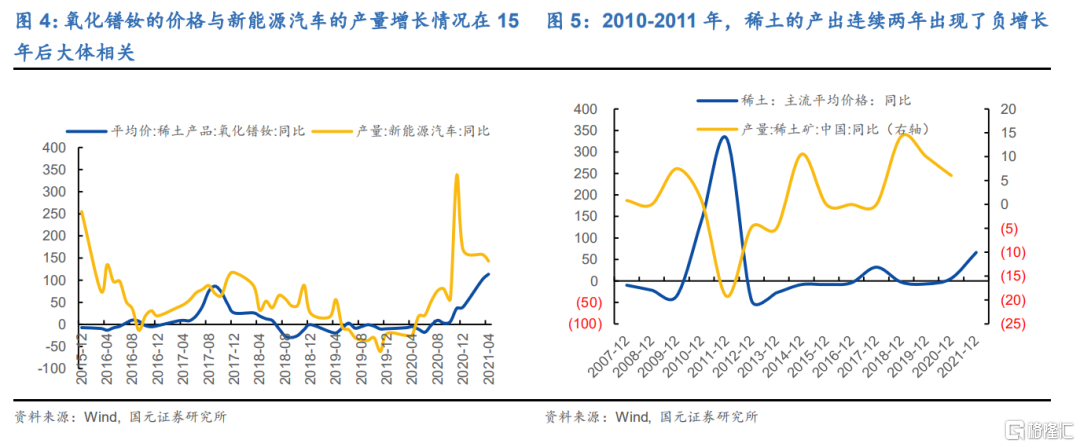

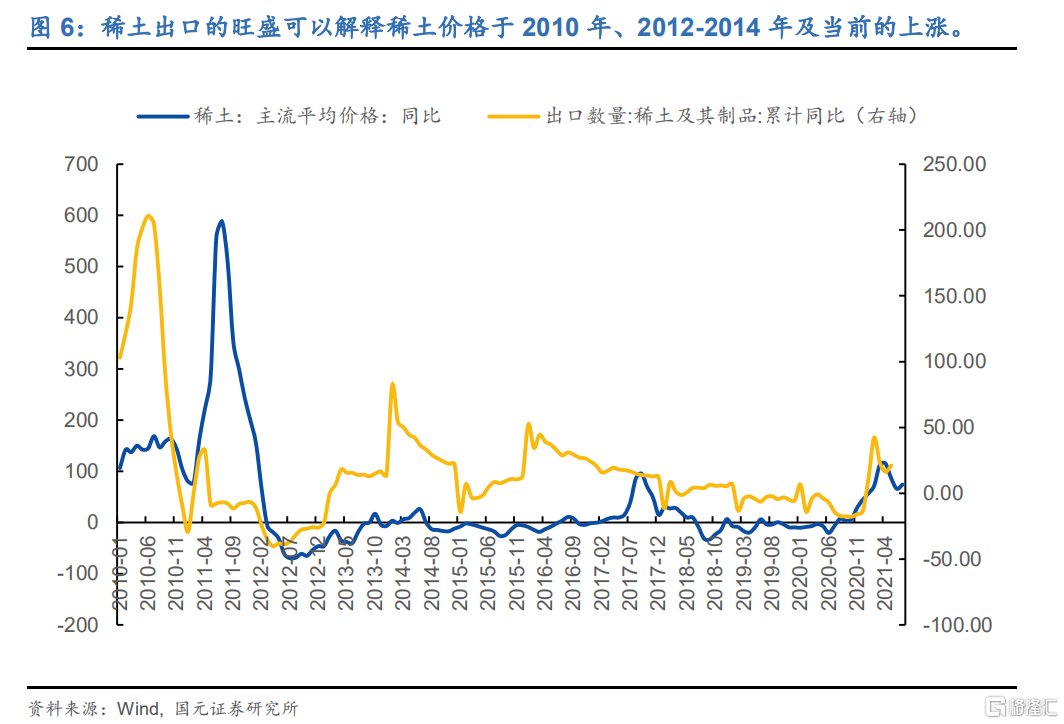

獨立的邏輯可以解釋一部分稀土的價格,其價格在大部分的情況下是需求主導的。2015年之後,稀土中重要品種氧化鐠釹的價格與新能源汽車的產量增長情況大體相關;2010-2011年,稀土行業在集中整合、稀土資源稅單列、出口配額及一系列打黑政策的影響之下,稀土的產出連續兩年出現了負增長,當時的稀土價格因此而大漲;此外,稀土出口的旺盛也可以解釋稀土價格於2010年、2012-2014年及當前的上漲。

然而,這不是一篇行業研究,值得推敲的是:稀土價格爲什麼與全球的通脹形勢如此相關。

1) 歷史上三次稀土價格的上漲都對應着全球通脹的上行,這是單純用行業邏輯解釋不清的事情。譬如,面對當前稀土價格的上漲,我們往往會解釋爲新能源汽車銷量的快增、稀土限採的預期以及國家收儲政策,但這些供需都是純粹的阿爾法變量,宏觀環境理應對這些變量(新能源汽車的銷售情況、稀土是否收儲限採)幾乎不存在影響。

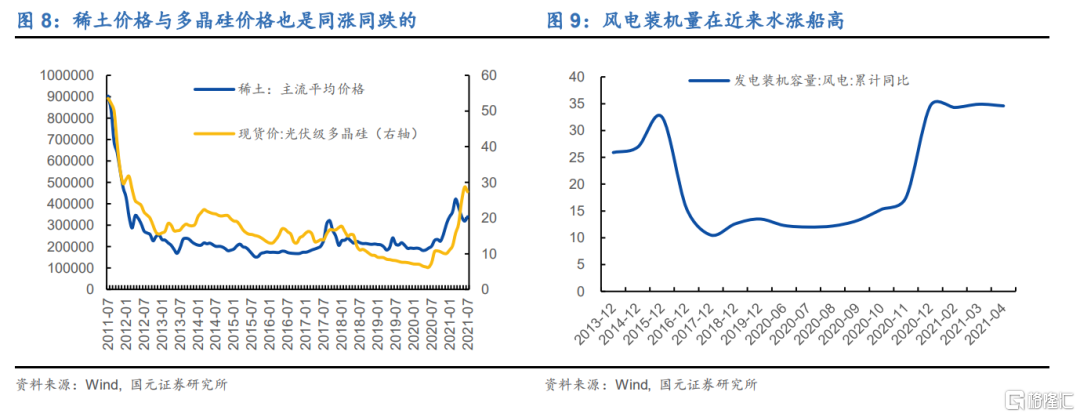

2)其實,並不僅僅是稀土如此,新能源產業之間的趨勢竟然都是大體相關的。稀土作爲新能源汽車的上遊材料,其價格與多晶硅(光伏上遊)價格也是同漲同跌的, 此外,隨着近來新能源汽車銷售的增加,風電裝機量也在同時水漲船高。這代表着, 我們僅僅用新能源汽車或稀土這一單一鏈條去解釋稀土的漲價,可能存在有失偏頗之處。

實際上,新能源產業的週期性可能來自於傳統的週期產業所提供的相對成本。

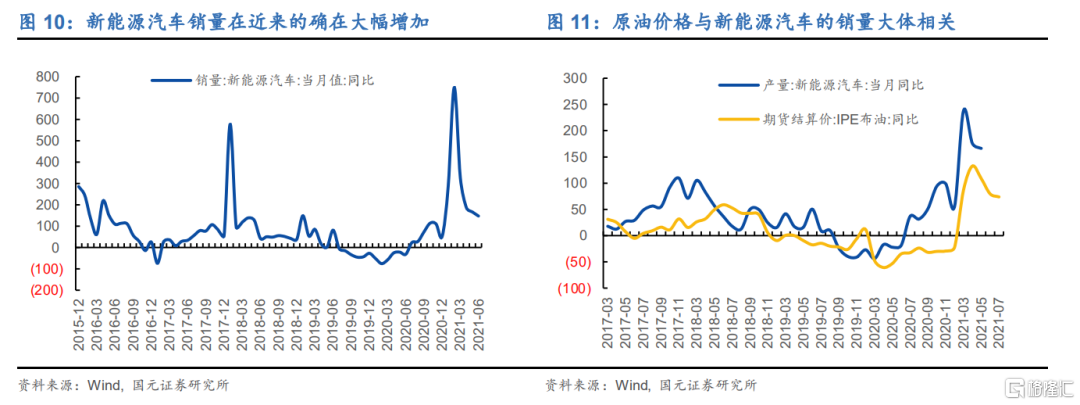

1)需要率先否認的是:新能源領域的通脹並非單純依賴於貨幣推動的。在新能源產業發生通脹之時,我們能真真切切地觀測到下遊需求的變化。就當前來看,我們 的確看到了新能源汽車銷量的大幅增加,在這個環境下,稀土的價格纔在不斷上漲, 此外,風電的裝機量也在明顯加快,說明風電在此環境下,也存在着大幅的資本開支需求。

2)一個更可能的答案是:新能源產業的週期是靠傳統產業的週期性所帶動起來 的。近來的新能源汽車的銷售大增,至少相當多的原因是原油價格的上漲。原油這類 傳統能源的價格代表了新能源的相對成本,當原油價格上升時,大家會認爲駕駛傳統 汽車的成本會增加,這時大家會更多地購買新能源汽車,也同時帶動了稀土需求及價 格。油價本身是存在週期性的,因此,在此帶動之下,新能源汽車的週期性也被鮮明 地體現了出來,除了稀土之外,風電、光電領域也如是。

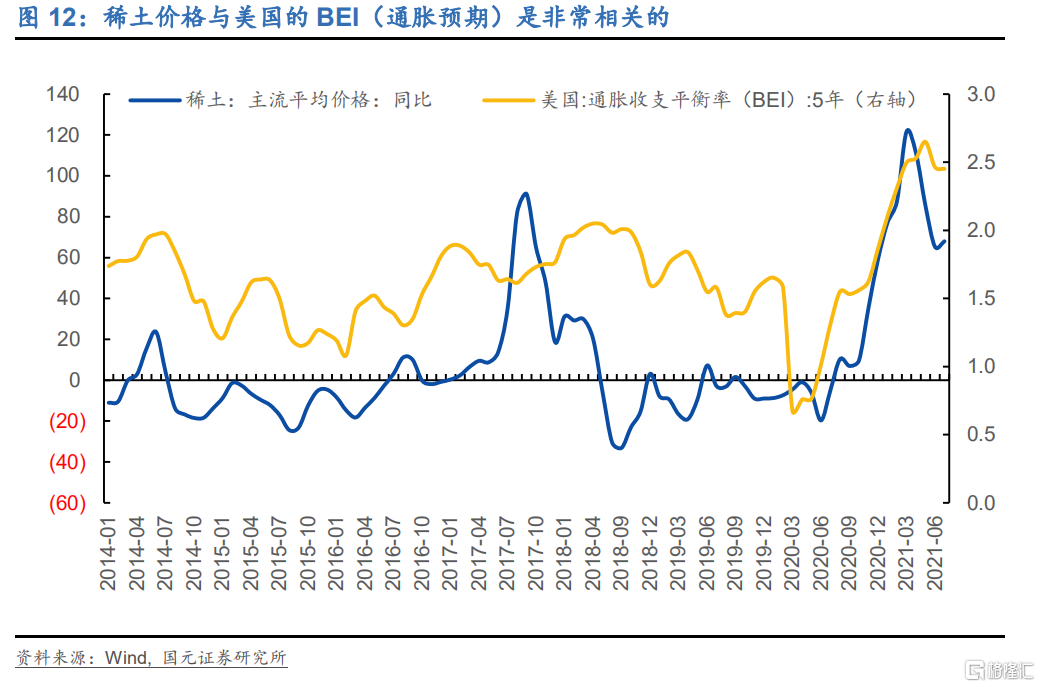

照此來看,新能源價格應該是通脹的信號燈。

1)新能源價格其實是含有充分的“預期溢價”的。產業調整並非易事,如果市場認爲能源價格或通脹的變化只是短期波動,那麼民衆購買和企業的資本開支都不會向新能源過度傾斜,只有在市場認爲價格上漲已成趨勢,且具備一定持續性之後,新能源產業的需求和定價纔會出現明確地受益。因此,我們看到稀土價格與美國的BEI(通脹預期)是非常相關的。

2)照此來看,當前的通脹壓力應該不小。一方面,油價其實尚停留在2019年的波動區間之內,但稀土價格已經打到了2012年以來的新高,這意味着市場對未來油價的預期依然高漲;另一方面,市場對工業的預期是極高的,這導致風電和光電的下遊需求也出現了明顯的上升。我們需要清楚的是:通脹中相當可觀的部分其實是單純靠預期去拉動的,當預期偏強時,後續通脹超預期的可能性仍然是偏高的。

More Content