一場囚徒困境式的鬧劇正在主導油價。

6月份國際油價站穩70美元並一路上行,原因是全球經濟復甦對工業原料的需求大幅增長,而供應端尚未恢復。產油國的增產計劃被寄予厚望,卻未曾料想,掌握定價權的OPEC組織在關鍵時刻爆發了內訌。

上週五OPEC+產油政策會議無果而終後,原定於7月5日的部長級會議也遭取消,這讓市場多空雙方的博弈更加激烈。截止7月11日,WTI原油期貨報價74.63美元,此前一度衝上77美元,創下80個月的新高,和去年的低點相比已上漲近4倍。

這一幕,像極了2014年。

1

OPEC:我們中出了個叛徒!

原油是典型的週期性行業,定價取決於供需兩方的變化,需求依賴於全球的經濟形勢,隨着經濟週期上下波動,而供給分散於各個勢力手上,歐佩克的出現無疑是為了避免行業內卷,以一個統一的意志決定什麼時候增產或減產,長期來看能夠熨平週期性的供需錯配。

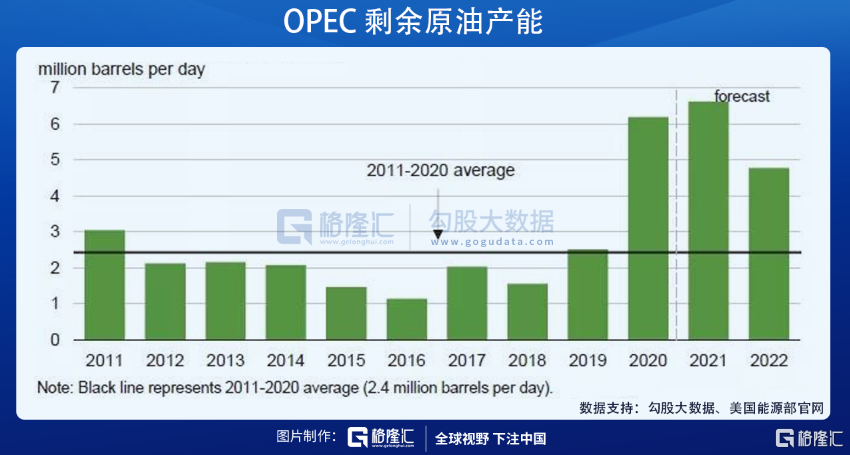

2020年疫情下,全球經濟衰退,對原油的需求大大降低,於是在二季度,OPEC+連續達成了歷史上最大的減產協議並對減產規模進行了延長,穩住了不斷下跌的油價。

隨着需求的回暖,原本用於應急的一致行動協議也逐漸放開限制。4月初,OPEC+產油國同意5、6月日均增產35萬桶,7月日均增產約44萬桶。整體上,OPEC+已經恢復了一年前因疫情而停產的近40%的產量。

7月1日以沙特為首的OPEC和俄羅斯已在會上初步達成一致,自願“從2021年8月至12月每月將石油產量增加40萬桶/日,並計劃將原本的協議截止時間從2022年4月延長至2022年底”。

然而,最後一刻阿聯酋突然發難,堅決要求上調對本國的減產基準,從而讓自身增產70萬桶/日。經過多日談判斡旋,雙方仍陷僵局不肯讓步,導致8月份增產計劃無法進行,於是市場集體看漲。

這是一個典型的囚徒困境。

油價穩定在某個平衡區間內,可以實現所有成員的利益最大化,但是這個時候如果有某個成員決定撕毀協議,超量增產,則會損失整個聯盟的利益,但短期內“猶大”則可以實現自我利益最大化。

當價格漲到暴利之時,聯盟的約束力必然會下降。對阿聯酋來説,除了聯盟老大沙特之外,它是減產規模最大的,如今油價高企,想要彌補去年損失的財富。但站在沙特和俄羅斯的角度,阿聯酋的提議是難以接受的,這會讓更多的成員要求同樣的待遇,從而破壞整個石油聯盟的長期利益。

不患寡而患不均,對一個因利益綁定的組織而言,從來都是大忌。

市場邏輯的轉變已經充分表現在了油價走勢上:

阿聯酋一鬧事,增產計劃落空,投資者預期短期內供給仍會趨緊;而當這一事態延續一週多還沒能解決之後,新的擔憂就出現了,如果這個聯盟失去了對成員的約束力,有可能會引發一場增產競賽;僵局得不到解決,在EIA原油庫存超預期下降的刺激下投資者重新看漲。

2

“背叛”只有0次和無數次

供給不足,是這輪油價持續走高的主要邏輯。

需求側,根據 EIA 最新報吿,隨着災後重建的進行,全球石油需求量將在2021年日均增長533萬桶,達到 1.006 億桶/日,回到疫情前的水平;而按照目前 OPEC+ 的政策走向,其供應量仍會低於正常水平,到年底新增產能僅有80萬桶/日。

我儘量避免用“陰謀論”之類的説法,但維持現狀確實能夠使得石油聯盟利益最大化。

回顧過往的油價大跌,多是由需求疲軟和政治危機導致的,極少數才是因為石油聯盟對不聽話的產油國的懲罰性增產.比如去年3月份的恐慌,就是沙特阿拉伯和俄羅斯分歧引發的一場懲罰性價格戰。

最近一次的油價持續大跌,是2014年。以中國GDP增速放緩為信號,一輪全球經濟週期見頂後,需求回落,適逢美國頁巖油革命,產量大增,油價從最高100美元/桶急速下跌。而另一大供應方OPEC也沒有減產護盤,有很多原因,比如大手大腳慣了的政府們缺錢、維持聯盟的市場份額等等。

説這麼多,其實只是想表達一個觀點——石油價格並非單純的市場行為。

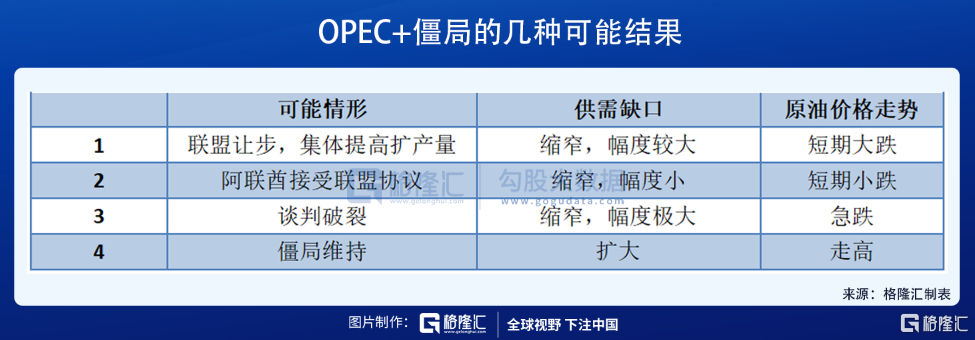

不管這場鬧劇是不是有意為之,最後的結果不外乎4種:

第一、聯盟方讓步,阿聯酋以更高的原油基線增產,同時作為補償,其他成員國的增產計劃也相應有所提高。在這種情況下,供需缺口得到彌補,油價將會有一波急跌,然後在一個較低的價格區間穩定下來。

第二、以其他利益作為補償,阿聯酋讓步,40萬桶/日的增產計劃如期進行,但供需問題沒得到解決,價格穩定並趨漲。

第三、雙方談崩了,聯盟破裂,在阿聯酋強硬的增產下其他成員國各自為戰,爆發價格戰。

第四、維持僵局,增產計劃遲遲難以推動下去,油價上漲動力強。

美國插足中東事務後,用戰爭暴力懲罰不守規矩的成員國的方法行不通了,以至於聯盟約束力大大下降。過去幾年來部長們談判的結局基本都是破裂,導致原油價格劇烈震盪,直到吃到教訓付出真金白銀的代價後,才重新抱起團來談判。

2020年3月,因為墨西哥強烈抵制,導致OPEC+減產協議無疾而終,國際原油市場迎來巨震,聯盟老大哥沙特一怒之下掀起價格戰,和俄羅斯、美國三方進行了一場混戰,一度引發了“負油價”,各方損失慘重。於是在4月上旬,代表們在談判桌上定下了聯合減產協議,才得以止損。

天下熙熙,利來利往。

以目前的局勢來看,第3種情況發生的可能性極大。

至於其他三種情形下,並不影響當前的市場方向。中期來看,需求側的復甦是快於供給側的,油價存在繼續走高的基礎。截止7月2日當週,美國API原油庫存繼續大幅減少686.6萬桶萬桶,遠超400萬桶的預期。

3

“歐佩克們”的盛宴與隱憂

在這輪油價大漲的同時,“三桶油”一改長期的萎靡,股價迎來一波不小的反彈。港股市場上,中石油從去年3月開始反彈,累計漲幅超過60%;中海油一度漲超64%,至今仍有40%多的漲幅;中石化稍差,從階段高點回落,只剩23%左右的漲幅。

中期基本面上,原油依然堅挺。不過,還需要關注伊朗的迴歸。如果美國解除制裁,屆時這個大產油國可能會以富有競爭力的價格來重新奪回市場份額。當然,也不排除高油價壓力下的國際政治勢力干預的可能,尤其是當下的油價已經開始影響美國經濟。

沉寂已久的鐵樹終於開花,讓人看到了週期上行的曙光。

但早在中石油上市之時,石油股就已榮光不再,如今全球碳中和協議的落地,正在不斷削減對原油的有效需求規模。現在市場爆炒的新能源就是最好的例子。過去燃油車漲了全球石油消耗量的20%以上,在新能源車替代的長期邏輯下,這部分的需求終會清零。

正如凱恩斯所説,從長期來看,我們都會死。

看得到結局,但過程可以很長,也可以足夠曲折。前文中説到,石油的供給並不是單純的市場行為,而是由行業意志主導的,需求下降,供給端也能通過利益聯盟或者暴力的形式不斷收縮,在很長一段時間內繼續維持供小於求的格局不難,極端的情況下油價再創新高也不是什麼天方夜譚。

未來幾年內在行業新進的產能減少的情況下,石油企業有望吃到短期需求增長的紅利,週期上行的邊際影響會暫時壓過碳中和,不過終究改變不了大勢——能源屬性逐漸被化工商品屬性替代。需求在走下坡路的趨勢下,最後表現出來大概會是螺旋式下跌。

盛宴也許還會有,但註定沒法長久。

More Content