本文來自格隆匯專欄:國君策略陳顯順,作者:陳顯順、喻雅彬

摘要

當討論產業鏈成本傳導時,我們在討論什麼問題?這一主題核心是拆解兩個層面問題:1.原材料漲價如何影響下游行業的盈利能力;2.原材料漲價如何影響下游行業的定價,即成本上漲多大程度上帶動下游漲價。第一層次解決的是“點”的問題,第二層次是將不同的“點”串聯成“線”,兩者結合形成產業鏈傳導。例如焦炭—鋼鐵—家電的傳導中,焦炭上漲不僅影響鋼鐵盈利,還會驅動鋼價上漲,繼而影響家電。

製造業成本分析的研究方法及難點。在對比多個行業之後,我們總結市場對成本分析的通用模式大多從成本結構出發,假設原料價格是獨立的單一變量,在理論上推算毛利率變化。但這種處理方式的缺陷是,實踐中原料價格並不是一個獨立變量,廠商會通過期貨對沖、提價、囤貨等策略緩解成本壓力,導致原料漲價的實際影響小於理論推算值,也無法推知原料對產成品價格的影響。我們的優化方案是使用歷史財務和中觀數據擬合迴歸,估計成本變化對毛利率的影響。

行業越靠近原材料端,成本對盈利能力和行業定價的解釋力越強。根據擬合迴歸測算結果,煤炭價格每上漲1%,鋼鐵、水泥、火電行業毛利率變化分別為+0.1個百分點、-0.06個百分點、-0.25個百分點。鋼鐵價格每上漲1%,家電、工程機械、汽車行業毛利率變化分別為-0.059個百分點、-0.011個百分點、-0.043個百分點。對於上游行業而言,成本對盈利的衝擊更大,行業更有動力提價來轉嫁成本壓力,我們測算煤價每上漲100元,螺紋鋼、水泥價格分別上漲87元/噸、2.29元/噸,原料價格對產成品價格的解釋力度很高。

行業越靠近消費端,需求和行業競爭格局對盈利的影響力越強。在汽車、家電、機械等產成品行業,毛利率相對於原料價格的彈性更低,原因在於產業鏈越長,產品差異化程度越高,行業抵禦成本上漲的方式更多元。在汽車、機械、家電行業毛利率擬合模型中,加入銷量、產品價格等因子能有效地優化模型。銷量對行業毛利率的拉動效果也強於原材料,家電、機械行業銷量每上漲1%,行業毛利率上升0.072個百分點、0.02個百分點。

行業如何抵禦成本上漲?上游看提價能力,下游看需求強弱。所處於產業鏈環節點不同,行業抵禦成本的策略不一。上游主要靠傳導,用提價來轉嫁壓力;下游靠對沖,通過提高產能利用率或優化產品矩陣來對沖毛利率下降。本文分析樣本中,上游提價能力最強的是鋼鐵、最差的是火電,下游中需求對毛利率提振最強的是家電、較弱的是汽車。隨着海內外的疫後復甦見頂,本輪大宗商品漲價潮已經走到中後期,建議關注上游持續供需錯配(玻璃、防水材料、覆銅板、造紙、石膏板)和製造業逆境反轉(機械、汽車)兩條主線。

風險因素:樣本和總體差異、模型誤差、大宗商品超預期漲價

導讀:全球供應鏈在疫情中經歷了從停擺到重啟的嚴峻挑戰,疫後全球主要生產國和消費國疫情控制和疫苗接種進度不一,時至今日全球供應鏈依舊面臨供需錯配問題。供應鏈衝擊和全球央行貨幣超發共同助推通脹,當前OECD的PPI同比處於1983年以來歷史第三高的水平。我們曾在專題報吿《從成本傳導看製造業擴產動能》中研究過通脹環境下製造業內部成本轉嫁能力的差異。在本篇報吿中,我們從產業鏈視角出發,探究通脹如何影響上下游利潤分配?上游原材料漲價如何影響下游?不同下游之間抵禦成本上漲的能力有何差別?

1

宏觀視角:大宗通脹如何影響產業鏈利潤分佈

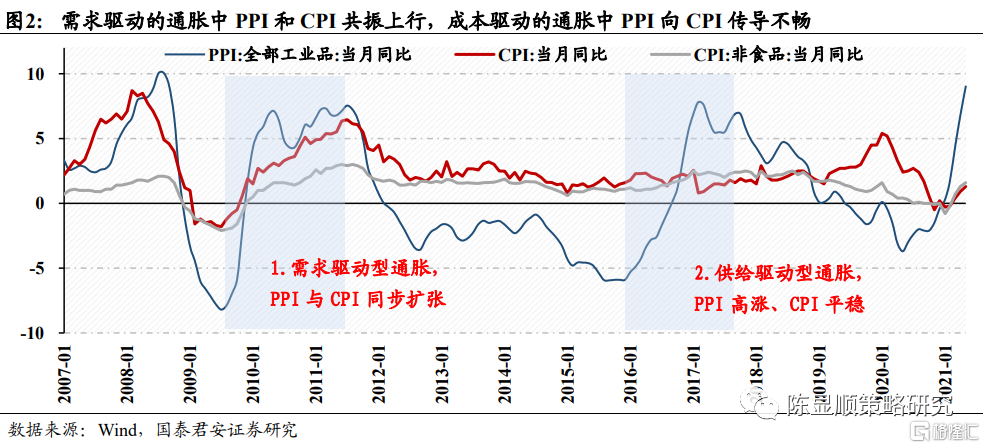

金融危機後國內出現兩輪高通脹時期,通脹上行的驅動力不同。2009-2012以及2016-2017年我國出現了均出現高通脹,但兩輪通脹的驅動力不同。2009-2010年是需求驅動型通脹,四萬億財政政策強刺激疊加2010年後海外經濟體復甦,汽車、家電、挖掘機創下入世以來最高銷量增速,地產投資和工業生產高景氣驅動大宗商品漲價。PPI同比在2010年年中一度達到7%,CPI同比也突破5%。2016-2017年為成本推動型的通脹,2015年底中央提出供給側結構性改革,“三去一降一補”政策導向下淘汰低端過剩產能進程加速,高能耗、高污染領域的產能擴張受到嚴格限制,鋼鐵、煤炭等商品暴漲。同時受全球復甦以及國內新一輪地產小週期的提振,需求端弱復甦,工業品向終端消費價格傳導效果偏弱。

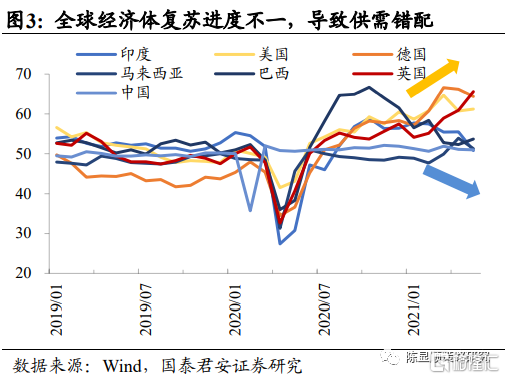

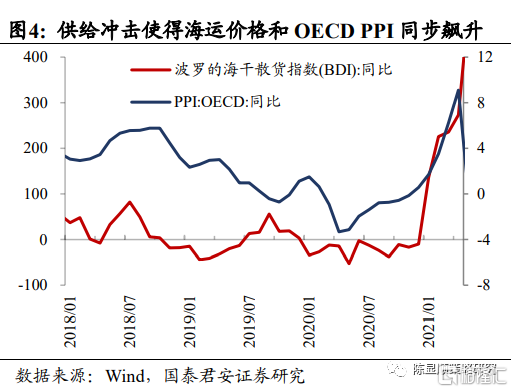

本輪通脹由供應鏈危機和全球央行貨幣寬鬆觸發,年內大宗商品價格或持續維持在高位水平。疫後主要經濟體疫情控制和疫苗接種進度不一,發達國家(全球貿易鏈的核心消費國)疫苗接種進度高於發展中國家,加之財政大規模轉移支付,居民的消費力不降反升。全球主要生產國和礦產出口國,如台灣地區、印度、巴西、馬來西亞等,受疫情反覆干擾,工業生產恢復節奏落後。供應鏈危機和全球央行貨幣超發共同助推通脹,表現為全球海運指數和OECD的PPI同比同步飆升,當前OECD的PPI同比處於1983年以來歷史第三高的水平。全球主要經濟體梯次性復甦,短期全球供需矛盾持續存在,年內大宗商品價格或維持在高位水平。國內視角看,基於輸入性通脹壓力和上游礦產端供給受限,通脹上行的驅動力類似2016~2017年,當前PPI上行壓力大,但CPI通脹壓力相對温和。

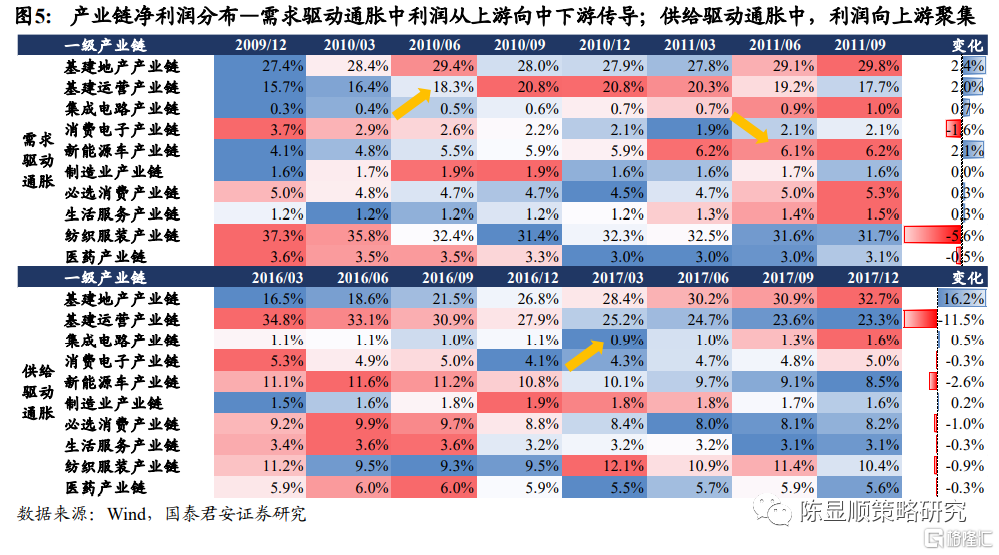

產業鏈視角看,需求驅動通脹中利潤從上游向中下游傳導,供給驅動的通脹中利潤向上遊聚集。大宗漲價通過原材料直接衝擊製造類產業鏈,通過工資和利率間接影響服務類產業鏈。回溯過去10年兩輪通脹中非金融類產業鏈利潤分佈的變化,可見在2010年需求驅動的通脹中,利潤從上游向中下游傳導,基建地產鏈(聚集了上游原材料個股)的利潤佔比跟隨PPI在2010年中旬達到峯值,之後下游的新能源汽車[1]、紡服產業鏈利潤佔比開始擴張;但在2016年供給驅動的通脹中,利潤向上遊聚集,中下游行業利潤佔比趨勢性下滑,其中基建運營、新能源汽車、必選消費、紡服受負面衝擊較大,基建地產產業鏈利潤受提振,以上製造類產業鏈是本系列成本利潤分析的重點。

[1]新能源產業鏈公司兼有傳統車零部件或整車製造業務,2017年以前此類企業財務指標更多體現的是傳統車業務的景氣度

2

歷史回溯:成本上漲對產業鏈哪些環節衝擊大

2.1. 基建地產產業鏈:施工端材料在大宗通脹中受益,地產後週期受損

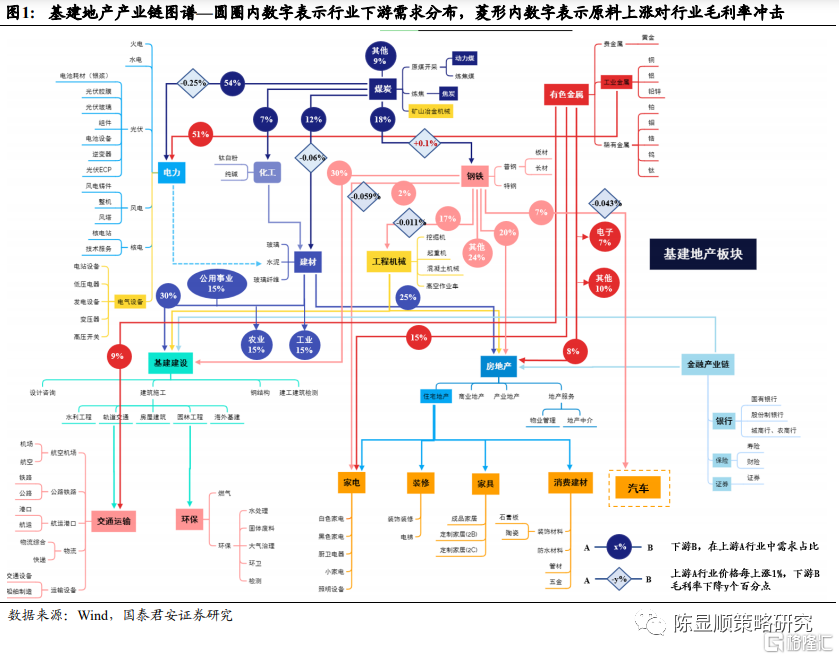

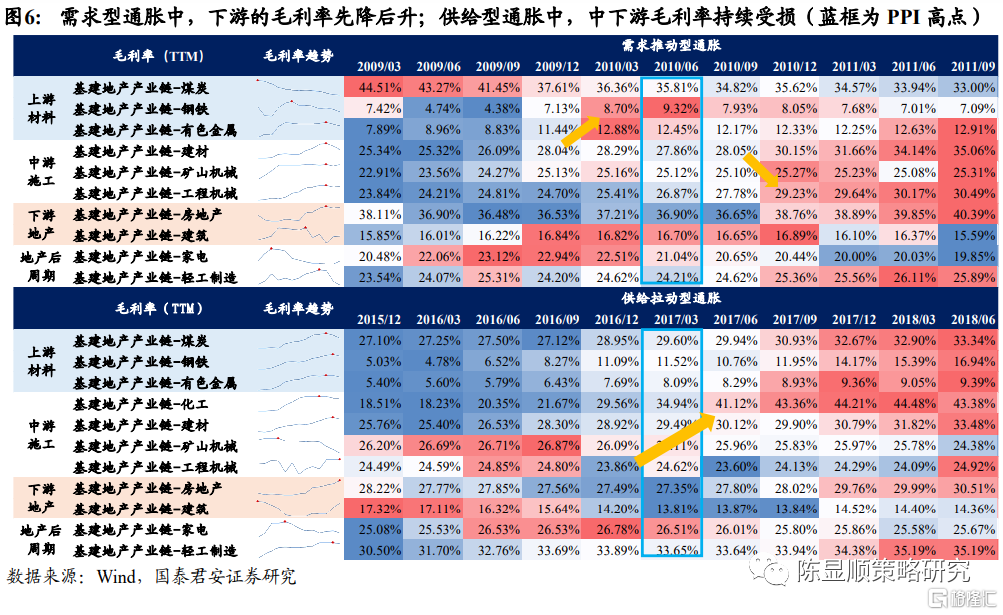

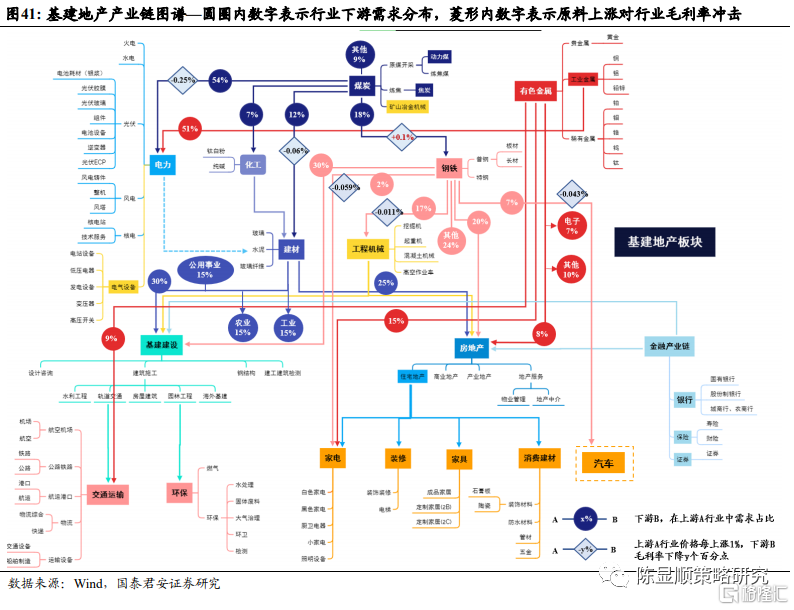

基建地產產業鏈主要包括上游材料端煤炭、鋼鐵、有色金屬(銅、鋁等)等原材料,中游施工端工程機械、建材、化工,下游基建地產和地產後週期的家電、輕工製造等。我們分別從毛利率、淨利率兩個指標入手,回溯通脹上行時期上游產業對於下游產業的影響:

需求型通脹中,基建地產下游的毛利率先降後升;供給型通脹中,中下游毛利率持續受損。從毛利率傳導的角度來看,在2009-2012年需求驅動的通脹中,上游原材料的毛利率和PPI幾乎同步見頂,地產中下游的毛利率則呈現出先降後升的V形趨勢,毛利率高點滯後於上游原材料約2~3個季度。而在2016-2018年供給收縮導致的通脹中,則表現為上游原材料毛利率的持續攀升,下游地產後週期行業的毛利率趨勢性下滑。

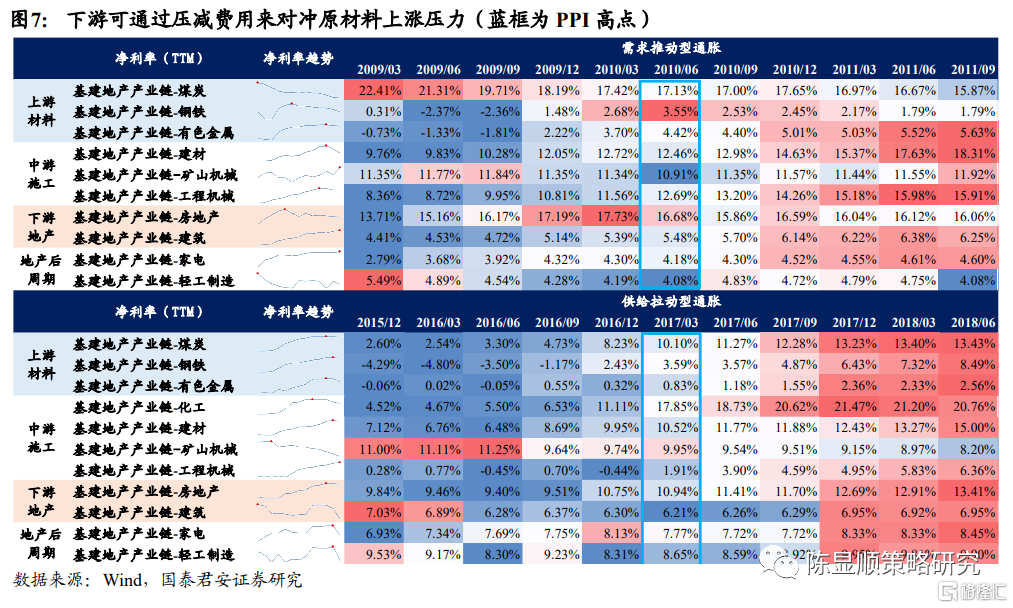

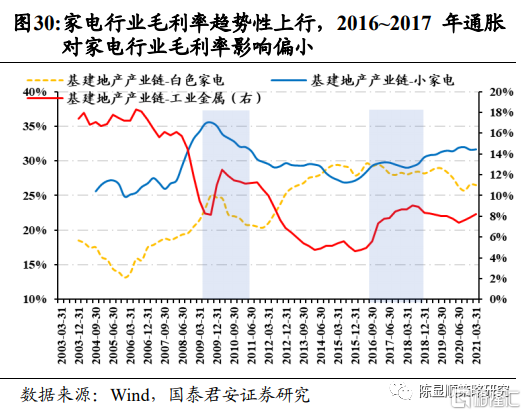

基建地產中下游可通過控制費用來對沖成本上漲,行業淨利率展現出更強盈利韌性。基建地產中下游淨利率在通脹環境中更穩定,原因是行業可以通過壓減費用來對沖原材料上漲壓力。例如在2009~2011年中家電行業毛利率由2009Q3的23%下降至2011Q3的19.8%,但行業淨利率反而從3.9%升至4.5%,同期行業費用率則壓降了3.1個百分點,幾乎完全抵消了毛利率下行的負面影響。

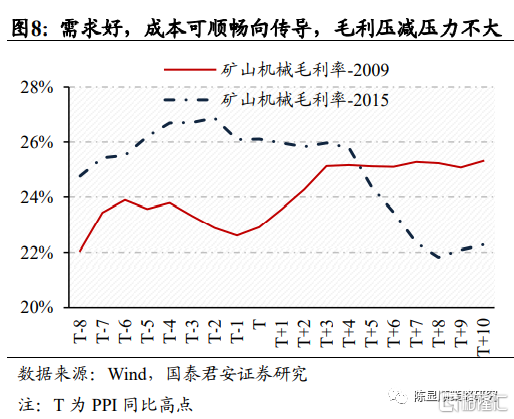

相比原材料成本變動,需求和行業競爭格局對盈利的影響更為明顯。若下游需求持續向好,上游原材料的成本壓力將可以順暢地向中下游轉移,否則行業會在原材料漲價中受損。典型例證是礦山機械,2009~2011年儘管鋼價上漲,但上游週期漲價同樣驅動了礦採開發需求,礦山設備毛利率在2010Q1短暫下滑2個季度後旋即回暖,而在上游擴產受限的2015年,行業毛利率隨着上游鋼鐵毛利抬升而持續下降。

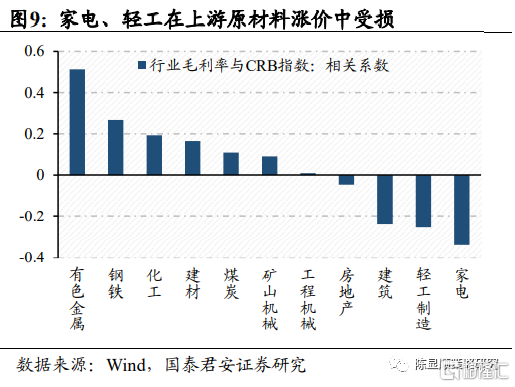

基建地產產業鏈中,建材、化工受益於上游材料漲價,家電、機械、輕工在原材料漲價中受損。我們用行業毛利率與CRB指數同比的相關係數在衡量行業盈利能力在原材料漲價中的變化,除有色、鋼鐵、煤炭等受益於大宗商品漲價之外,施工端的化工材料、建材毛利率也和CRB指數表現出正相關性,而家電、輕工、機械行業毛利率與CRB指數負相關,即在大宗商品漲價中受損。

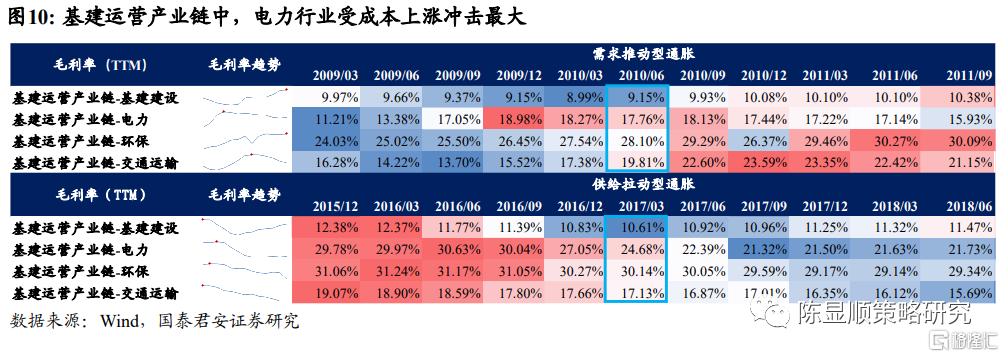

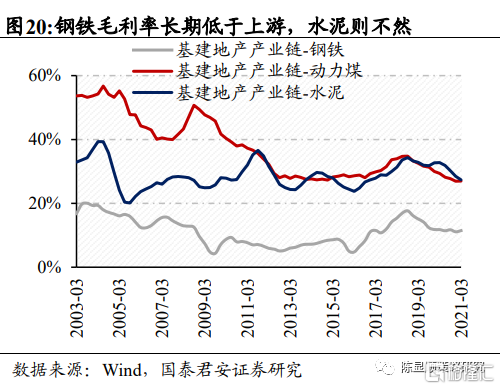

2.2. 基建運營產業鏈:火電難轉嫁成本,受損程度遠高於一般製造業

基建運營產業鏈以服務業為主,包括基建施工端的設計諮詢、基建建設,和基建運營端的電力、環保、交運環節,其中製造屬性最強的電力行業受材料成本上漲衝擊最大。

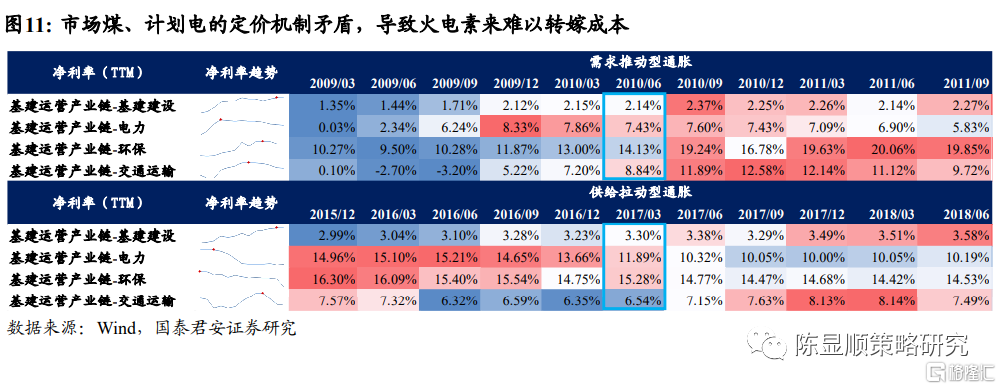

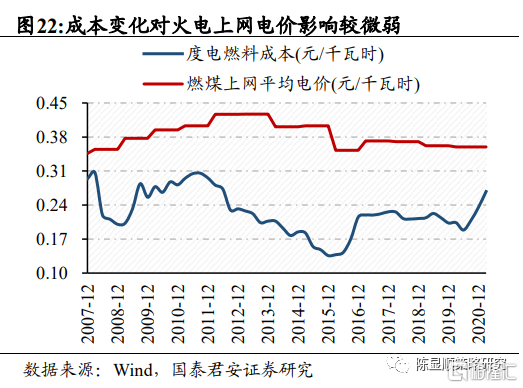

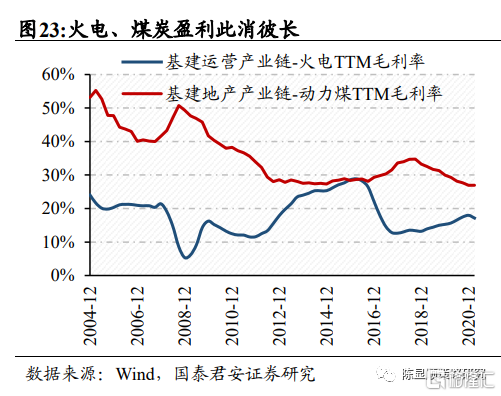

“市場煤、計劃電”導致火電難以轉嫁成本,火電在原材料漲價中受損程度遠高於一般製造業。2004年以後燃煤發電標杆上網電價及煤電價格聯動機制建立,併成為上網側電價形成的重要基準,但在實踐中發改委要通盤考量電力保供應、下游企業承受能力、以及電價對國計民生的影響,煤電聯動執行效果並不理想,煤炭、火電利潤此消彼長的局面沒有得到根本解決。火電在原材料漲價中受損程度要遠高於一般以製造業。參考2009年和2016年,龍頭火電毛利率分別下降了15個百分點,分別從20%、27%壓降到5%和12%。

3

機制探究:產業鏈上下游之間成本如何傳導

3.1. 製造業成本分析的方法、難點及優化方案

當討論產業鏈成本傳導時,我們要研究什麼問題?這一主題核心是拆解兩個層面的問題:1.原材料漲價如何影響下游盈利能力,如動力煤價格上漲如何影響鋼鐵盈利,鋼鐵漲價如何影響對家電、汽車盈利;2.原材料漲價如何影響下游行業的定價,成本上漲或多或少會以漲價的方式體現在產品端。第一層次解決的是“點”的問題,第二層次將不同的“點”串聯成“線”,兩者結合形成產業鏈傳導。比如在焦炭—鋼鐵—家電的傳導中,焦炭上漲不僅影響鋼鐵盈利,還會驅動鋼價上漲,繼而影響家電。

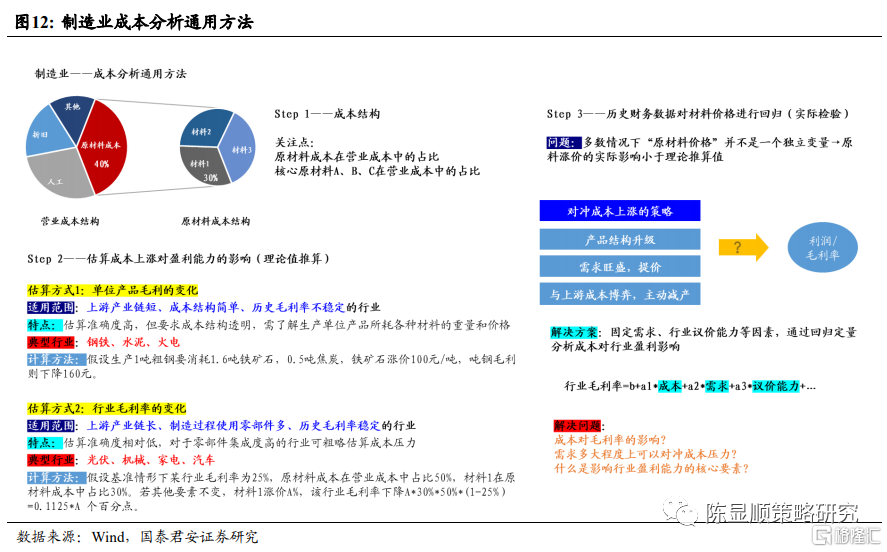

製造業成本分析的方法、難點及優化方案。在研究對比多個行業之後,我們總結制造業成本分析的通用方法是從成本結構出發,明確其中2個關鍵點:原材料在行業營業成本中的佔比,核心原材料或零部件在原材料成本的佔比,瞭解成本結構之後可以在理論上推算成本上升幅度和毛利率變化,以往市場中成本分析多從這一角度入手。但這一處理方式存在兩大缺陷:首先,並非所有行業成本結構都是透明的;第二個缺陷更嚴重,在實踐中廠商會通過期貨對沖、提價、囤貨等策略緩解成本壓力,也就是説多數情況下“原材料價格”並不是一個獨立變量,比如它會導致產成品價格的聯動,使得原料漲價的實際影響小於理論推算值。對此,我們的解決方案是使用歷史財務數據和中觀行業數據迴歸,在固定需求、議價能力等因素的基礎上,估計成本變化對毛利率的影響。迴歸還可以幫我們解決一個重要問題,即對於不同行業來説,影響行業盈利能力的核心因素是什麼,是成本、需求、還是競爭格局?

Step 1:理論推算——從成本結構估算材料漲價衝擊。假設其他因素不發生變化,原材料價格是一個獨立變量,估算成本對行業盈利的影響。此處我們可用2類盈利指標:單位產品的毛利、公司毛利率。單位產品毛利估算的準確度更高,但這種算法適用面較窄,要求成本結構透明,投資者瞭解生產單位產品所耗各種材料的重量和報價,適用於上游產業鏈短、成本結構簡單的行業,如鋼鐵、水泥、火電,以上行業歷史毛利率也波動較大,更適合用單位產品毛利(而不是毛利率)去衡量利潤水平。但對於產業鏈偏下游、零部件集成度高的行業來説,成本結構複雜性會大幅提高、透明度降低,例如乘用車56%的材料來自於鋼材,但實際上車企是從數十家供應商外購零部件,而不是直接採購鋼材,由於缺乏完整的供應商及採購成本信息,我們難以拆分主機廠與車身、底盤等零部件廠商之間如何共擔成本。對於機械、家電、汽車這類上游產業鏈長、成本結構不透明行業,簡化處理方式是假設一個基準情形的毛利率,估算單一材料漲價對總成本和毛利率的影響,但通常這會高估成本上漲對盈利的負面衝擊,它的隱含假設是,不考慮主機廠與零部件企業之間的成本分配,主機廠完全承擔漲價損失。

Step 2:實際檢驗——利用歷史數據迴歸擬合,控制需求等外生變量,估計成本對盈利能力的影響。實際多數情況下“原材料價格”並不是一個獨立變量,成本上行期下游廠商會採用多種策略對沖成本上漲,如提價、賣更高毛利的產品,導致歷史財務數據與成本趨勢不相符。對此,我們使用歷史財務數據和行業中觀數據迴歸,估計成本變化對盈利影響,並與理論推算的結果相互驗證。

在產業鏈成本傳導研究(基建地產篇)中,我們選擇煤炭作為成本傳導的起點,重點研究煤炭—鋼材—地產後週期消費的傳導鏈條。成本結構和產業鏈關係,兩者是共通的,一個行業的需求恰恰是另外一個行業的成本。在本篇中我們選取煤炭作為成本傳導的起點,因為煤企多自有煤礦,主要成本是人工和折舊費用,成本端波動低。分析煤炭價格對三個主力下游,鋼鐵、水泥、火電影響。再以鋼鐵為第二個重要節點,分析其對主力下游,家電、機械、汽車影響。

3.2. 傳導一:煤炭—鋼鐵、水泥、火電成本傳導

3.2.1 煤炭—鋼鐵:鋼材可提價併產生漲價溢價

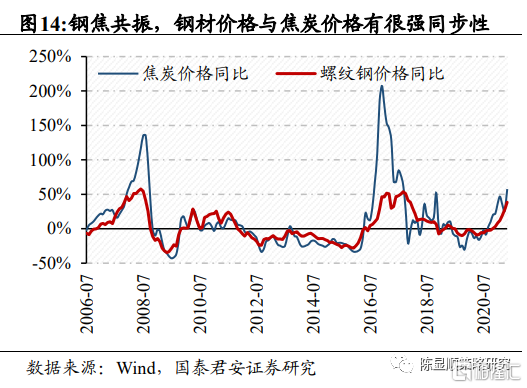

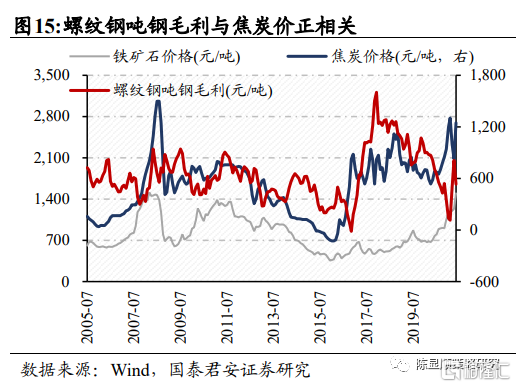

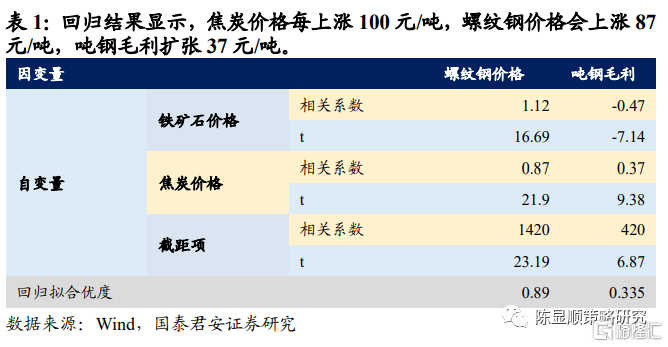

核心結論:成本對鋼鐵價格有極強解釋力,但對於不同原材料,鋼鐵的成本轉嫁能力有區別。其中焦炭價格上漲對鋼鐵是有益的,因為鋼價不僅可以提價轉嫁成本,還可以產生漲價溢價。我們測算焦炭價格每上漲100元/噸,噸鋼成本會上漲50元/噸,但螺紋鋼價格會上漲87元/噸,抵消成本後噸鋼毛利擴張37元/噸,即焦炭價格每上漲1%,螺紋鋼毛利率上升約0.1個百分點。

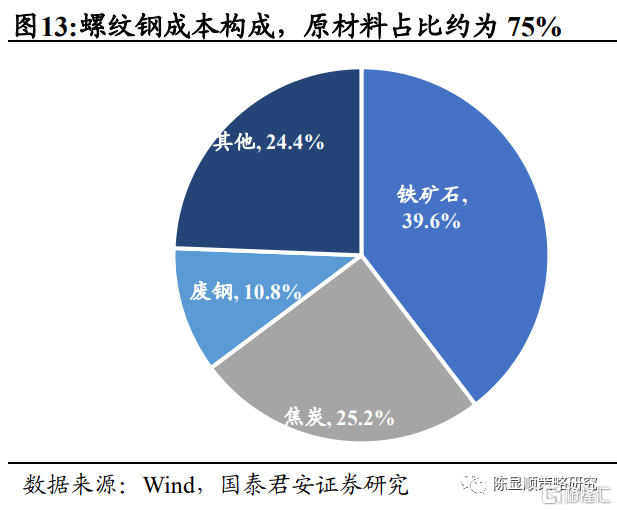

鋼材的主要原料是焦炭、鐵礦石、廢鋼,原材料佔比約為75%。鍊鋼分為長流程和短流程兩種,我國鍊鋼主流工藝為長流程,產量佔比90%左右。長流程生產過程分為高爐鍊鐵、轉爐鍊鋼和軋鋼三步,主要原料是焦炭、鐵礦石、廢鋼。根據2014年上海期貨交易所《鋼材基礎知識與市場概況》:生產一噸生鐵需要1.6噸鐵礦石以及0.5噸焦炭,兩大原料佔總成本的90%,輔料、燃料、人工費用約佔10%;生產一噸粗鋼需要0.96噸生鐵以及0.15噸廢鋼,原料成本佔比約為82%,耗電量、添加合金以及維檢費用佔比約為18%左右。粗鋼經過軋鋼,可得到螺紋鋼、熱軋、冷軋等不同類型的鋼材,根據所產鋼材的不同,軋製成本在200~400元不等。以螺紋鋼為例,其生產成本構成為:

生鐵製造成本=(1.6×鐵礦石+0.5×焦炭) / 0.9

粗鋼製造成本=(0.96×生鐵+0.15×廢鋼) / 0.82

螺紋鋼製造成本=1*粗鋼+250元/噸

鐵礦石和焦炭價格每上漲100元/噸,噸鋼成本會分別上漲160元/噸、50元/噸。根據2005年至今原材料平均報價,鐵礦石、焦炭、廢鋼在螺紋鋼生產成本佔比分別為39.6%、25.2%、10.8%,合計原材料佔比約為75%。鐵礦石和焦炭是鋼材成本主要影響因子,通過成本結構推算,鐵礦石和焦炭每上漲100元,噸鋼成本會分別上漲160元/噸、50元/噸。

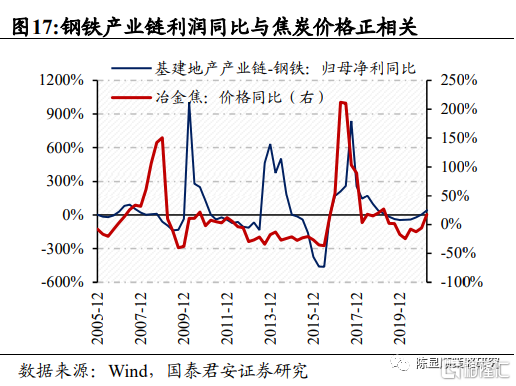

鋼焦價格共振,焦炭每上漲100元/噸會推動鋼價上漲87元/噸,抵消成本端影響後噸鋼毛利反而擴張。鋼材價格與焦炭價格有很強的同步性,我們通過迴歸發現,原材料對鋼價解釋力度極高,鐵礦石、焦炭每上漲100元/噸,會分別拉動鋼價上漲112元/噸和87元/噸,使得噸鋼毛利變化-48元/噸、+37元/噸。即焦炭價格每上漲1%,螺紋鋼毛利率上升約0.1個百分點。也就是説焦炭漲價對鋼材是有益的,因為鋼材不僅可以通過提價轉嫁成本,還可以漲出溢價,但鐵礦石漲價會擠壓鋼材利潤。從另外兩個角度也可驗證這一結論,螺紋鋼噸鋼毛利與焦炭價格正相關(相關係數為0.3),鋼鐵產業鏈利潤同比與焦炭價格也呈現正相關性(相關係數為0.26)。

3.2.2 煤炭—水泥:水泥可部分轉嫁成本上漲壓力

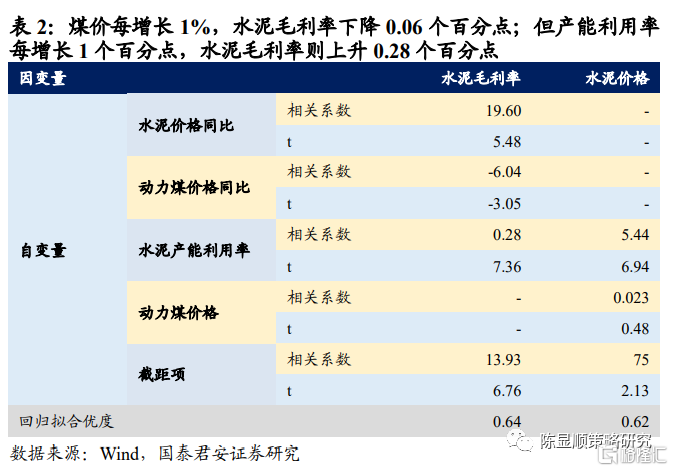

核心結論:與鋼鐵不同,產能利用率(而不是成本)對水泥毛利率解釋力更強。據測算煤價每增長1%,水泥毛利率下降0.06個百分點;但產能利用率每增長1個百分點,水泥毛利率則上升0.28個百分點。此外,水泥成本轉嫁能力低於鋼鐵,我們測算煤價每上漲100元,水泥噸成本上升9.29元,水泥噸單價上漲約2.29元。

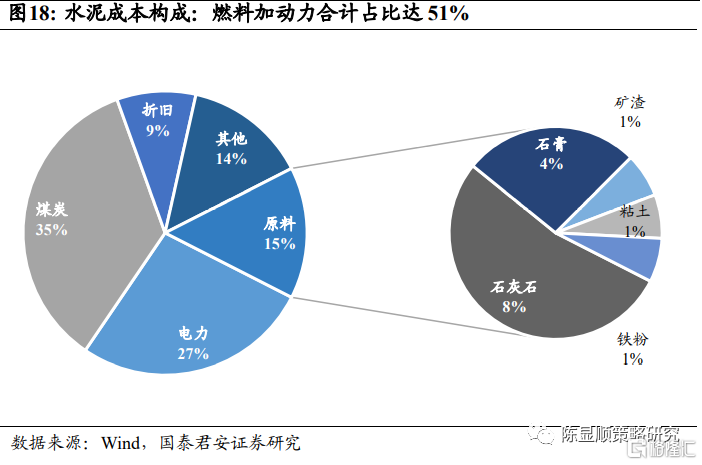

水泥的主要原料是煤炭、電力、石灰石,煤價是成本波動的主要來源。水泥的生產工藝主要是“兩磨一燒”,包括生料製備、熟料煅燒、水泥粉磨。生產流程解釋了水泥成本是如何構成,水泥物料消耗比為每1.3噸石灰石生產1噸熟料,每1噸熟料生產1.2~1.5噸水泥。煤電消耗比為噸水泥綜合煤耗103~108千克標準煤,噸水泥綜合電耗85~88千瓦時。噸熟料餘熱發電量約為40千瓦時,即餘熱發電可提供單位水泥生產45%,但不同企業之間餘熱發電生產線佔比差異較大。水泥生產成本主要由煤炭、電力、原料(石灰石)、折舊和其他構成,佔比分別為35%、27%、15%、9%、14%。水泥企業多自有礦山,原料成本變化不大,折舊和工資相對剛性。電價受政策管控,波動幅度和頻率都極低。煤價是成本波動的主要來源。

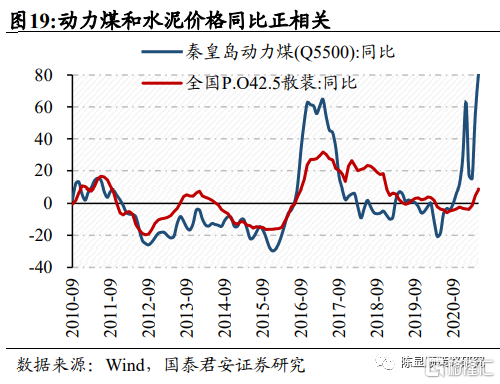

產能利用率(而非成本)是影響水泥毛利率的關鍵,煤價每增長1%,水泥毛利率下降0.06個百分點。動力煤上漲也會促使水泥企業提價,兩者價格同比正相關,但與鋼鐵不同的是,水泥成本轉嫁能力更低,我們測算動力煤5500K每上漲100元,水泥噸成本上升9.29元,水泥噸單價上漲約2.29元。另外水泥和鋼鐵還有另外一點顯著不同,即成本對終端價格和毛利率的解釋力度更低,產能利用率才是解釋盈利和終端價格的關鍵。據迴歸測算,煤價每增長1%,水泥毛利率下降0.06個百分點;但產能利用率每增長1個百分點,水泥毛利率則上升0.28個百分點。

水泥原料佔比低、議價能力強、跨區調配難,是其盈利影響因子區別於鋼鐵的主因。之所以水泥和鋼鐵之間存在區別,我們認為一是因為水泥原料成本佔比更低,因為石灰石成本偏剛性,煤炭和電價合計成本佔比為51%。而鋼鐵原材料佔比為75%;二則水泥對上游議價能力更強,鋼鐵上游鐵礦石、煤炭毛利率大約為50~70%、20~25%,鋼鐵長期毛利率中樞在12%左右。水泥毛利率在25~35%之間,毛利率水平與上游持平;三來,水泥生產有區域性特徵,跨區域調配難度高,在產能利用率提升時價格上漲速度更快。

3.2.3 煤炭—火電:火電成本難轉嫁,與煤炭盈利此消彼長

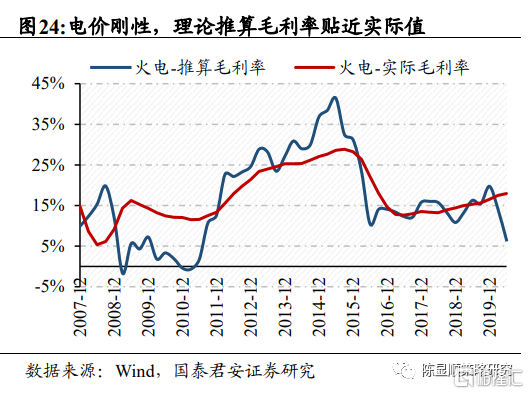

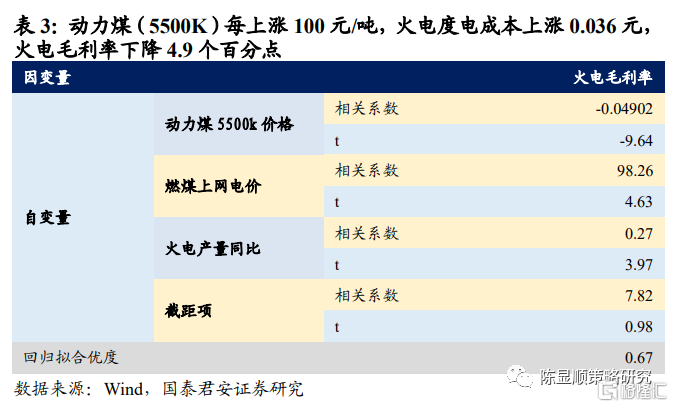

核心結論:電力市場化交易仍處於探索建設期,電價受管控,火電難轉嫁成本。產品價格剛性、成本高波動,火電和煤炭盈利素來此消彼長。火電盈利影響因子中首當其衝的即為煤價,其次為上網電價,最次為火電發電量。煤價每上漲1%,火電毛利率下降約0.25~0.3個百分點。

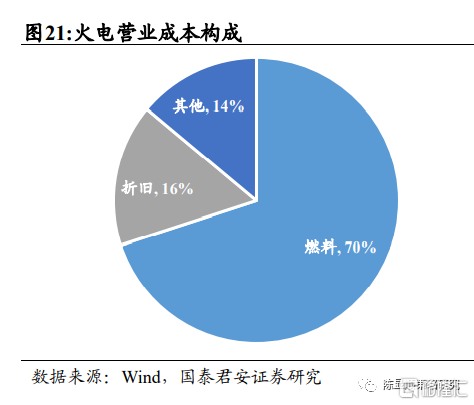

火電主要成本為燃料和折舊,燃料佔營業成本比重約為70%。火電成本結構相對簡單,包括固定成本和可變成本兩大類,固定成本主要涵蓋折舊、材料、人工等與電能產量無關的費用,在營業成本佔比約為30%左右,其中折舊是最主要的固定支出,佔比約為16%,可變成本即為煤炭的燃料費用,根據煤價漲跌,燃料成本在營業成本中比重會在60~75%範圍內波動,2020年末華能國際燃料成本佔比即為70%。

火電與煤炭盈利此消彼長,煤價每上漲1%,火電毛利率下降約0.25~0.3個百分點。如前文所述,火電價格受政策管控、難轉嫁成本,成本變化對火電上網電價影響微弱。按火電機組供電標準煤耗300g/千瓦時估算,供給側改革後度電燃料成本在0.15~0.25元區間波動,同期燃煤上網平均電價在0.35~0.37元/千瓦時。產品價格剛性、成本高波動,使得火電和煤炭盈利呈現此消彼長的負相關關係,通過成本推算的理論毛利率高度貼近行業實際毛利率。動力煤(5500K)每上漲100元/噸,火電度電成本上漲0.036元,擬合迴歸結果顯示火電毛利率下降4.9個百分點,即煤價每上漲1%,火電毛利率下降約0.25~0.3個百分點。迴歸結果顯示,對火電盈利能力影響力最強的因子中,首當其衝即為煤價,其次為上網電價,最次為火電發電量。

3.3. 傳導二:鋼鐵—家電、機械、汽車成本傳導

3.3.1 鋼鐵—家電:龍頭依靠產品升級和提升均價,維持穩定毛利

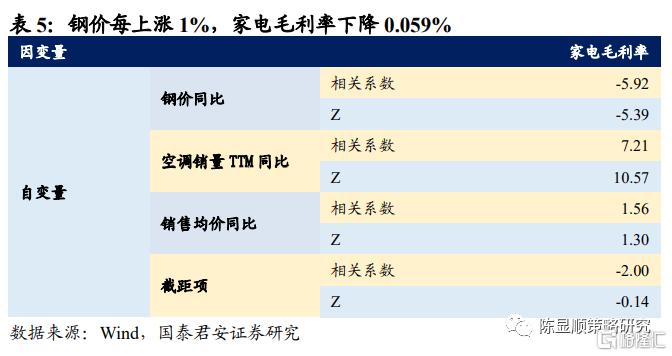

核心結論:對於偏下游行業而言,影響盈利能力的因素更為多元,除成本之外,需求、行業供給格局同樣重要,這就導致基於成本結構推算的原材料衝擊誤差會更大。家電可通過產品升級和提升均價兩大策略抵禦成本上漲,擬合迴歸顯示鋼價每上漲1%,家電毛利率下降0.059個百分點。

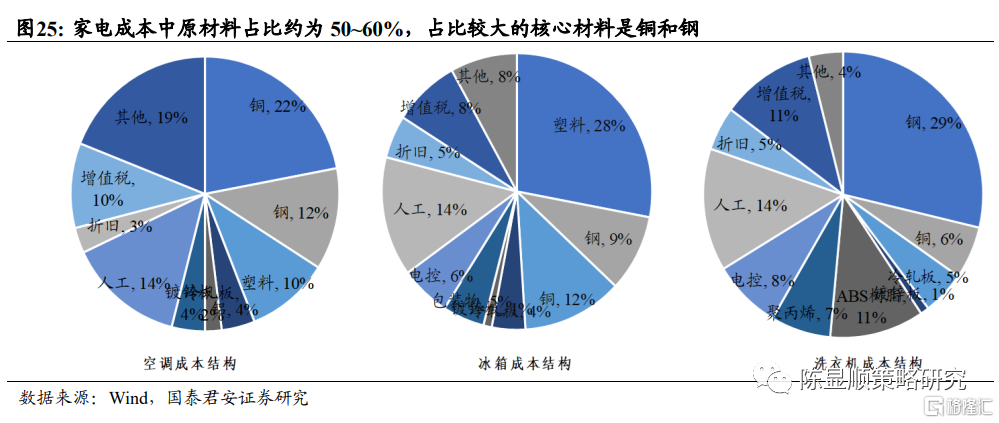

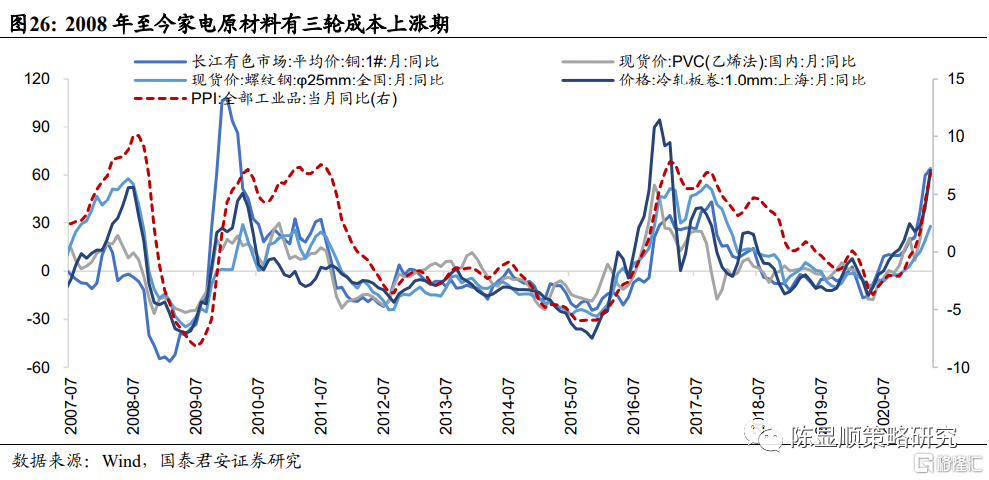

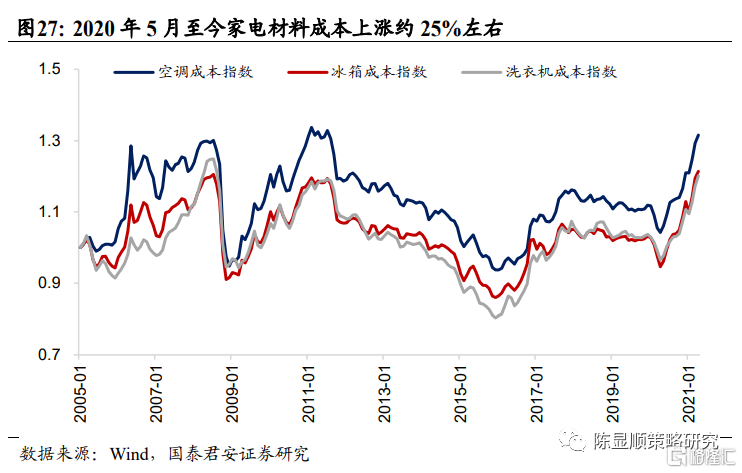

家電營業成本中原材料佔比約為50~60%,佔比較大的主要材料是銅和鋼。空調成本中,銅和鋼佔比分別為22%\12%。冰箱成本中,銅和鋼佔比分別為12%\9%。洗衣機成本中,銅和鋼佔比分別為6%\29%。廚電成本中,鋼佔比為65%。2008年至今家電的原材料有三輪成本上漲期,分別為2009/05~2010/04、2015/11~2016/11、2020/05至今,上行時間段與PPI上漲時段基本重合。

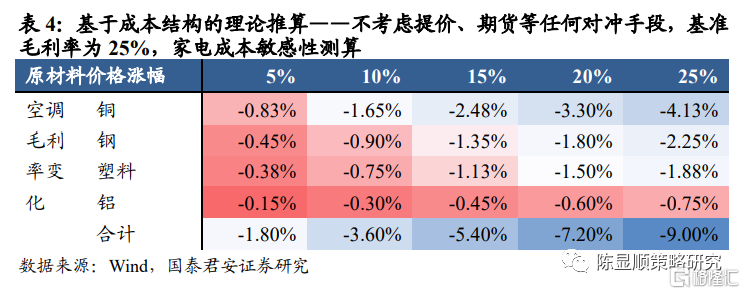

2020年4月至今家電成本總體上漲約25%,靜態假設下(不考慮提價、期貨等任何對沖手段)約拖累毛利率下滑19.7個百分點。我們以空冰洗為例,只考慮鋼、塑料、螺紋鋼、冷軋板四種核心原材料價格變化,假設人工、折舊、其他材料保持不變,編制空調、冰箱、洗衣機價格指數,可見在趨勢上三大白電成本變化基本一致。供給格局集中使得家電行業提價較為順暢,如空調的成本指數的波動與終端空調均價[2]波動趨勢一致,從原材料漲價傳導到終端產品提價,大概需要2~3個季度。再以空調為例,基準情形下行業毛利率為25%,極端假設下(不考慮提價、期貨等對沖手段,只單純考慮原材料上漲對家電成本及毛利率的影響),銅、鋼、塑料、鋁分別上漲5%,對空調行業毛利率影響分別為-0.83、-0.45、-0.38、-0.15個百分點。2020年4月至今家電成本總體上漲約26%,約拖累行業毛利率下降19.7個百分點,但實際同期行業毛利率只下降了0.76個百分點。

[2]空調均價按出口均價倒推計算

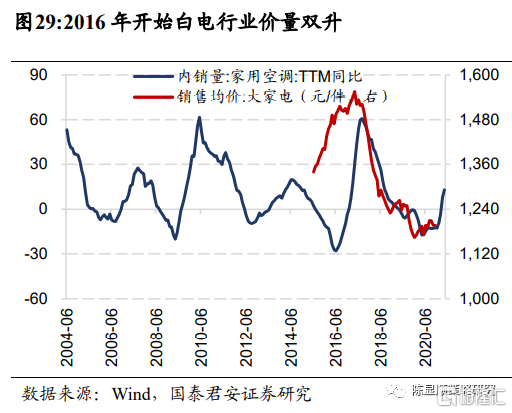

家電可通過產品升級和提升均價兩大策略抵禦成本上漲,擬合迴歸顯示鋼價每上漲1%,家電毛利率下降0.059%。供給端寡頭壟斷是家電提價順暢的基礎,需求強弱與成本漲幅影響提價節奏。如2016-2017年銅價上行期間,白電毛利率不降反升。原因是2015年空調行業經歷了去庫存和殘酷的價格戰後,2016年年初全行業庫存處於低位,疊加新一輪地產週期復甦,需求端回暖,行業提價順暢、量價齊升,空調均價同比自2016Q3~2017Q4持續回升。此外,成本上漲期間家電企業也會強化費用管控,以抵禦成本上漲壓力。

3.3.2 鋼鐵—機械:採購原材料比例越低,受漲價負面衝擊越小

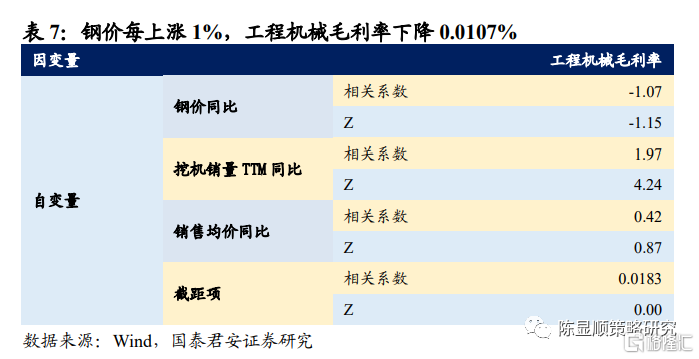

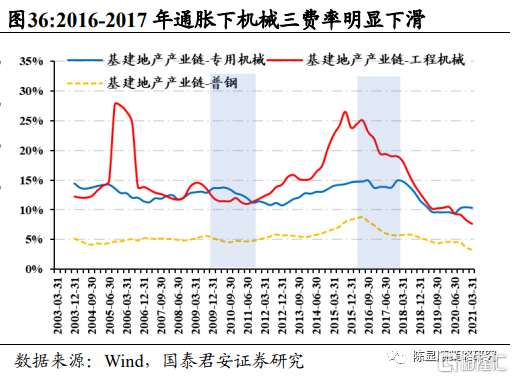

核心結論:原材料漲價對機械行業影響,與細分行業成本結構、材料直接採購比例有關。原材料在營業成本中佔比越高,外購零部件佔比越低(意味着集成度和附加值相對低),往往毛利率也更低,成本上漲帶來的負面衝擊越大。歷史數據迴歸,鋼價每上漲1%,工程機械毛利率下降0.0107個百分點。

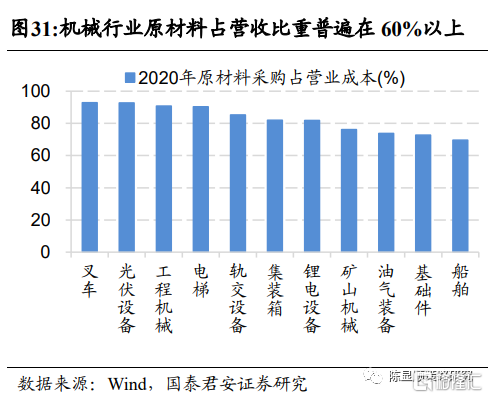

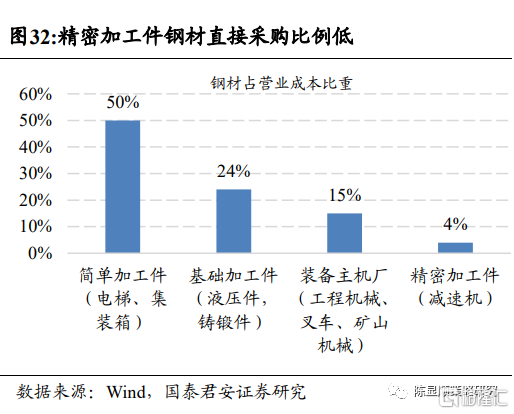

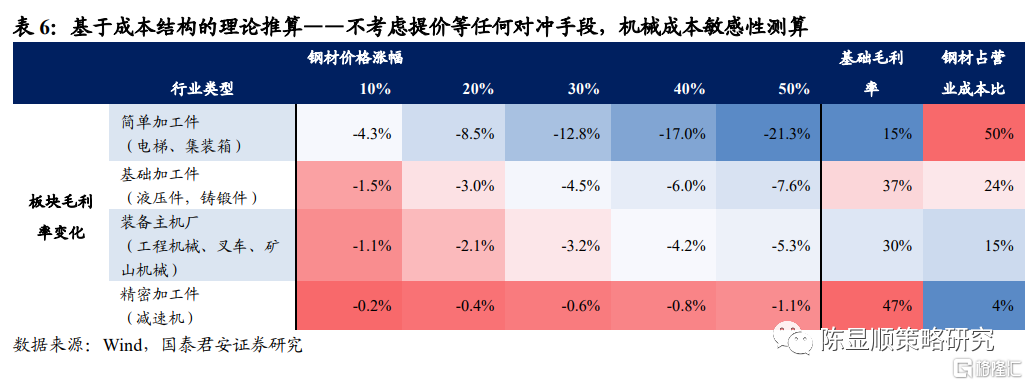

機械行業原材料佔營收比重普遍在60%以上,直接採購原材料比例越低的行業受漲價衝擊越小。原材料漲價對機械行業影響,與細分行業成本結構、材料直接採購比例有關。根據行業龍頭公司2020年年報,機械行業原材料採購在營業成本中的佔比普遍在60%以上,其中叉車、光伏設備、工程機械、電梯等原材料採購佔比高達90%。採購原材料分外購零部件和直接材料兩大類:外購零部件一般由長協價鎖定,波動率相對低;由廠商直接採購材料部分則受鋼、銅等原材料價格影響,波動較大。儘管機械類企業普遍原材料採購佔營收比重高,但直接採購比例分化較大。不需要裝配控制及動力部件的簡單加工件,如電梯、集裝箱,直接採購鋼材成本約佔營業成本50%左右,而裝備主機廠如工程機械、叉車、礦山鋼材的鋼材直接採購成本僅佔15%左右,精密加工件該比例更是低至4%。

極端假設下,鋼材價格每上漲10%,簡單加工件、基礎加工件、裝備主機廠、精密加工件毛利率下滑4.3、1.5、1.1、0.2個百分點。我們同樣在不考慮任何對沖手段的條件下,考慮鋼材漲價對機械盈利影響。參考2020年年報,我們假設基礎情形下簡單加工件、基礎加工件、裝備主機廠、精密加工件毛利率分別為15%、37%、30%、47%,各細分品類鋼材佔營業成本的比重分別為50%、24%、15%、4%。鋼材價格每上漲10%,簡單加工件、基礎加工件、裝備主機廠、精密加工件毛利率下滑4.3、1.5、1.1、0.2個百分點。

整體看,直接原材料佔營業成本比重越高的行業,集成度和科技含量越低,毛利率越低,在原材料漲價中受損越重。對於原材料佔比較高的簡單加工件和基礎加工件廠商,可以通過提前備貨平緩成本上升壓力。另外部分廠商採用成本加成定價策略,可以與下游廠商一併分擔原材料漲價壓力。而對裝備類主機廠和精密加工件廠商而言,由於直接原材料佔比較低,因此成本端受原材料漲價影響不大。

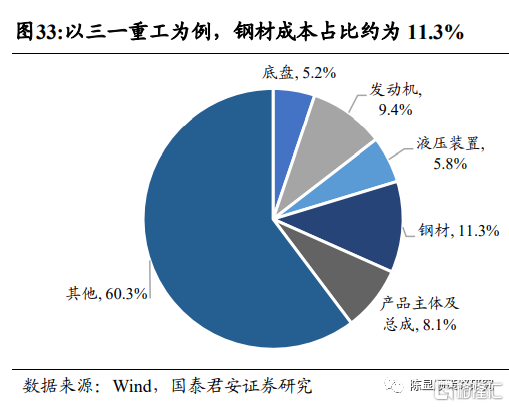

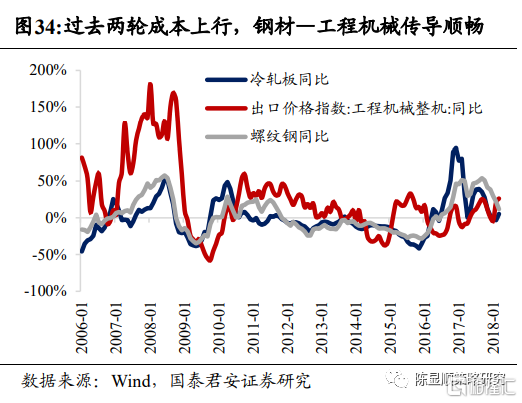

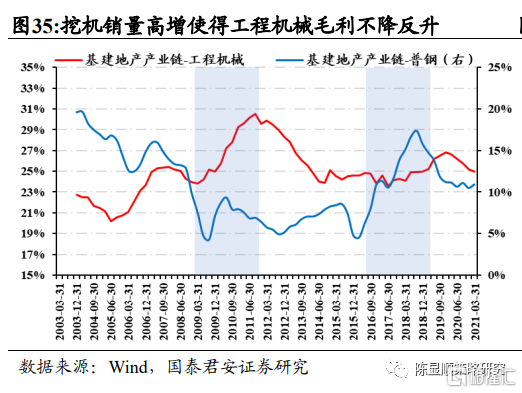

歷史數據擬合迴歸結果顯示,鋼價每上漲1%,工程機械毛利率下降0.0107%,行業直接原材料採購成本佔比低,受漲價影響較小。從2020年三一重工的年報看,儘管原材料佔營業成本的90%,但其中直接採購鋼材僅佔11.3%。加上行業供給格局集中,廠商對渠道商議價能力較強,鋼材—工程機械價格傳導順暢。兩輪通脹行情當中,以三一中聯徐工為代表的工程機械產業鏈龍頭企業毛利率均短暫下行後逆勢擴張,主要系2009-2010年,2016-2017年均為工程機械產品需求的旺盛時間區間,下游補庫存力度強勁,而費用率下降也對沖了利潤下行壓力。此外,下游以小客户為主的2C模式的行業,如通用減速機,也可通過漲價轉移部分或者全部原材料成本提升帶來的壓力。

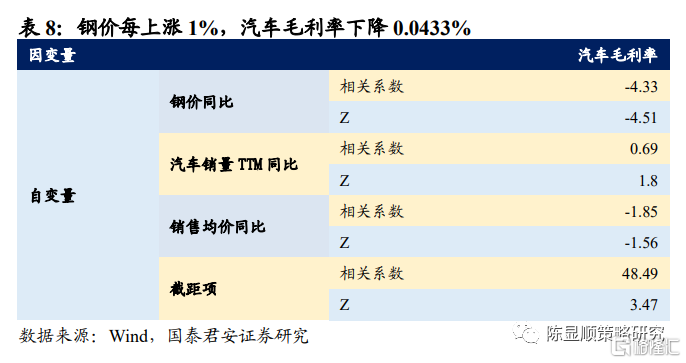

3.3.3 鋼材—汽車:議價能力低的零部件企業成本壓力更大

核心結論:汽車供應鏈長、中間零部件環節多,下游整車廠可與上游零部件企業公擔原材料漲價成本,對下游議價能力低的零部件環節成本壓力更大。歷史數據迴歸,鋼價每上漲1%,汽車製造行業毛利率下降0.0433個百分點。

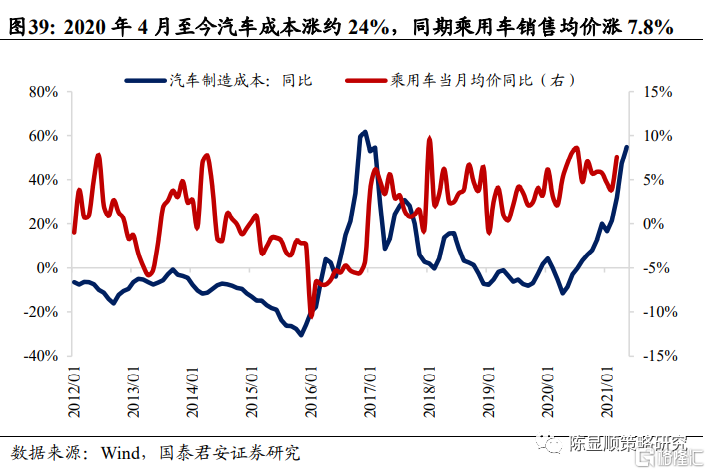

汽車供應鏈長、中間零部件環節多,下游整車廠可與上游零部件企業公擔原材料漲價成本,對下游議價能力低的零部件環節成本壓力更大。汽車供應鏈長,從原材料到汽車整車組裝要經歷數輪中間加工環節。上游原材料漲價,中游零部件對下游整車廠議價能力相對弱,價格難以傳導。汽車主機廠處於產業鏈尾端的裝配環節,行業集中度高、直接外購原材料佔比低,受原材料漲價影響相對小。此外,汽車主機廠還可通過調節庫存控制零部件成本,在高價時期減少採購,而在低價時期進行囤貨,以緩解成本上漲壓力。

2020年4月至今汽車總成本上漲約24%,如果依照成本結構理論推算,不提價的話Q2行業毛利率可能轉負。汽車行業成本分析的難點在於供應鏈複雜,諸多中游零部件廠商可幫助分散漲價壓力,但不同零部件之間按技術含量、供需緊缺程度,成本轉嫁能力有顯著差異。汽車製造成本佔比約為40%,其中發動機、變速箱、車身成本佔比最高,分別為20%、20%、15%。穿透到底層所使用材料看,按一輛乘用車自身重量計,鋼材在佔全車重量中佔比最高,達56%,其次為鑄鐵(13%)、塑料(8%)。假設我們僅從所消耗材料角度考慮汽車製造成本的變化(不考慮產業鏈零部件-整車成本壓力的分佈),2020年4月至今鋼材價格上漲80%,整車成本上漲約20%,如果依照成本結構理論推算,若不進行提價的話,行業毛利率有轉負可能。

鋼價每上漲1%,汽車毛利率下降0.0433%。冷軋板從2015年末的2200元/噸最高漲至2017年末的4425元/噸,漲幅近100%。整車製造行業淨利率率先下滑,毛利率自2015Q4後連續2個季度下滑近2個百分點。根據行業數據歷史迴歸擬合,鋼價每上漲1%,汽車毛利率下降0.0433%。

4

投資線索:關注上游持續供需錯配和下游逆境反轉兩條主線

綜合以上分析,我們總結以下結論:

1.宏觀視角出發,需求驅動通脹中利潤會先向上游原材料聚集,隨後向中下游製造業轉移;供給驅動的通脹中利潤會持續向上遊聚集。本輪通脹由供應鏈危機觸發,年內大宗商品價格或持續維持在高位水平。參考2016年供給驅動型的通脹中,下游基建運營、汽車、必選消費、紡服受負面衝擊較大。

2.越靠近原材料端的行業,成本對盈利能力和行業定價的影響力越大。根據擬合迴歸測算結果,煤炭價格每上漲1%,鋼鐵、水泥、火電行業毛利率變化分別為+0.1個百分點、-0.06個百分點、-0.25個百分點。鋼鐵價格每上漲1%,家電、工程機械、汽車行業毛利率變化分別為-0.059個百分點、-0.011個百分點、-0.043個百分點。總體上,越靠近原材料端的行業,成本對於盈利能力的影響力越高,越靠近產品消費端的行業,成本的影響力相對低。正因為有這種特性,並且產品差異化程度低,上中游行業更有動力通過提價轉嫁成本壓力,我們測算煤價每上漲100元,螺紋鋼、水泥價格分別上漲87元/噸、2.29元/噸,原料價格對產成品價格的解釋力度很高,但在下游行業原料對產成品定價的解釋力則低得多。

3.越靠近消費端的行業,原材料對盈利的影響越低,需求和行業競爭格局是影響盈利更為重要的因素。如前所述,在汽車、家電、機械等產成品行業,毛利率相對於原料價格的彈性更低,原因在於上游產業鏈越長,產品的差異化程度越高,行業抵禦成本上漲的方式更為多元。相對原材料,需求和行業競爭格局成為影響盈利更重要的因素,比如僅用焦炭、鐵礦價格對鋼材毛利率有較強解釋力,但在汽車、機械、家電行業毛利率擬合模型中,需要加入銷量、產品價格等因子才能有效地優化模型。此外,銷量增長對行業毛利率的拉動效果也強於原材料,家電、機械行業銷量增速每上漲1%,行業毛利率上升0.072個百分點、0.02個百分點。

4.什麼行業抵禦成本上漲的能力更強?上游看提價能力,下游看需求強弱。對比以上兩條結論,可發現行業處於產業鏈不同環節,抵禦成本的策略是不一樣的,上游行業主要採用傳導策略,通過提價來轉嫁成本壓力;下游行業採用對沖策略,通過需求和產能利用率的提升,或優化產品矩陣來對沖毛利率的下降。在我們分析的樣本中,上游提價能力最強的是鋼鐵、提價能力最差的是火電,下游行業中需求對毛利率提振效應最強的是家電、相對較弱的是汽車。

大宗商品漲價潮進入中後期,關注上游持續供需錯配和下游逆境反轉兩條主線。隨着海內外的疫後復甦見頂,本輪大宗商品漲價潮已經走到中後期,年內大宗商品價格或維持在高位水平,但環比上漲幅度放緩。建議關注兩條投資主線:一、持續供需錯配、有漲價溢價的上游細分行業,如玻璃、防水材料、覆銅板、造紙、石膏板;二、成本壓力緩和、需求有支撐、逆境反轉的製造業,如機械、汽車。

More Content