本文來自格隆匯專欄:中信債券明明,作者:明明債券研究團隊

核心觀點

今年3月以來,油價進入上行通道,5月中旬以來,美債收益率持續走低,二者出現分歧。從理論層面和歷史走勢來看,油價與美債利率大體上應是正相關關係。在油價位於75美元/桶時,當前美債收益率水平處於歷史絕對低位。歷史上看,油價上漲是通脹上升的標誌,如果油價繼續升高,未來通脹預期或再次上行,通脹或維持高位。當前油價與美債利率分歧的核心是市場在美聯儲6月議息會議後對通脹預期的博弈。同時,當前油價與美債利率分歧過大,利率定價過低,或導致美國資產定價過高,美國資本市場可能藴含一定的金融風險。

今年3月以來,油價進入上行通道,5月中旬以來,美債收益率持續走低,從理論層面看,油價與美債利率大體上應是正相關關係。WTI原油和布油價格均從3月下旬的60美元/桶附近一路走上75美元/桶以上,10年期美債收益率從5月中旬的1.7%附近一路下行至1.5%以下。理論上,從實際利率角度來看,經濟向好時,實際利率上升,在假定通脹預期不發生變化時,美債利率會上行,同時經濟向好,原油需求旺盛,在假定原油供給不發生變化時,原油價格會上升;從通脹預期的角度來講,原油價格的上漲將帶動通脹預期上漲,在假定實際利率不變的情況下,美債利率也會上行。以上兩個角度看,油價與美債利率理論上應是正相關。

從2008年金融危機之後的油價和美債利率走勢來看,二者總體上呈現正相關關係,但油價點位和美債利率點位之間的關係沒有明顯規律,在油價位於75美元/桶時,當前美債收益率水平處於歷史絕對低位。2009年以來,10年期美債收益率與WTI油價總體上呈現正相關關係,簡單計算二者自2009年以來的相關係數為0.4043。從歷史上看,當油價上升到75美元/桶左右的水平時,美債利率所處的點位介於1.8%-4%之間。當前油價再次站上75美元/桶,但美債收益率仍在1.5%以下的水平震盪,當前美債收益率的水平處於油價在75美元/桶時的歷史絕對低位。

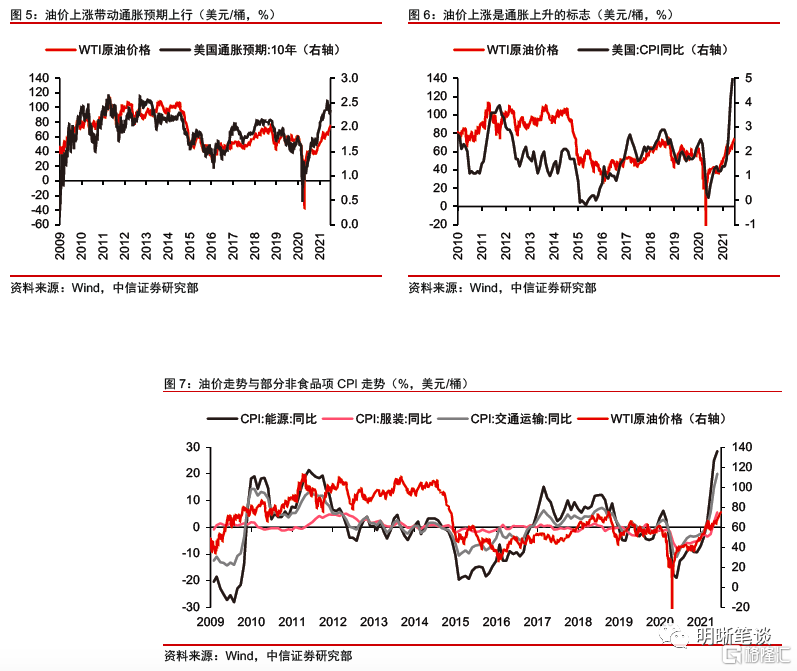

從歷史看,另一個重要問題是油價上漲是通脹上升的標誌,特別是會帶動通脹預期以及非食品項價格的上漲。從歷史上幾輪通脹上行週期來看,油價都是推升通脹的重要因素。例如,2011-2012年的通脹上行週期,美國CPI同比由1%左右上行至3.9%的單月高位,與此同時,WTI原油價格則從70美元/桶附近飆升至100美元/桶之上;而在當前這輪通脹上行週期中,WTI油價則是從30美元/桶附近上行至當前75美元/桶以上。另外,相比與整體CPI的正相關關係,油價與通脹預期的正相關關係更為明顯,同時與非食品項的正相關關係也更為明顯。

近期油價飆升主要得益於疫情後的原油供需缺口擴大,如果油價繼續升高,未來通脹預期或再次上行,通脹或維持高位。供給端來看,OPEC+自去年4月達成減產協議,當前協議仍在延續,儘管OPEC+在原先減產協議的基礎上有所鬆動,但是原油供需缺口仍存。需求端看,今年以來,美國EIA原油庫存整體處於下行趨勢,體現原油需求旺盛,供需兩端共同作用推升原油價格走高。從此前油價帶動通脹上行的歷史經驗來看,如果油價繼續升高,未來通脹預期或再次上行,通脹或維持高位。

近期美債利率下行主要由於流動性過剩和通脹預期下降。近期美債利率的下行分為兩個階段,美聯儲6月議息會議之前是流動性過剩和拜登基建計劃受阻推動的下行,議息會議之後是流動性過剩下通脹預期下行引發的利率下行,而最近一週通脹預期有所上行,實際利率又有所下行。同時,交易平倉也是美債利率走低的一個重要驅動因素。

當前油價與美債利率分歧的核心是市場在美聯儲6月議息會議後對通脹預期的博弈。後續來看,如果油價繼續上升,而市場對於美聯儲快速收緊的預期有所減退,那麼通脹預期將重回上行,疊加實際利率在長期經濟復甦邏輯下走高,美債利率可能脱離低點,與油價走勢重新回到正相關關係。但是短期來看,未來油價能夠延續快速上行趨勢並不明確,這主要取決於需求端Delta毒株傳播以及供給端OPEC+會議和伊核談判的影響。

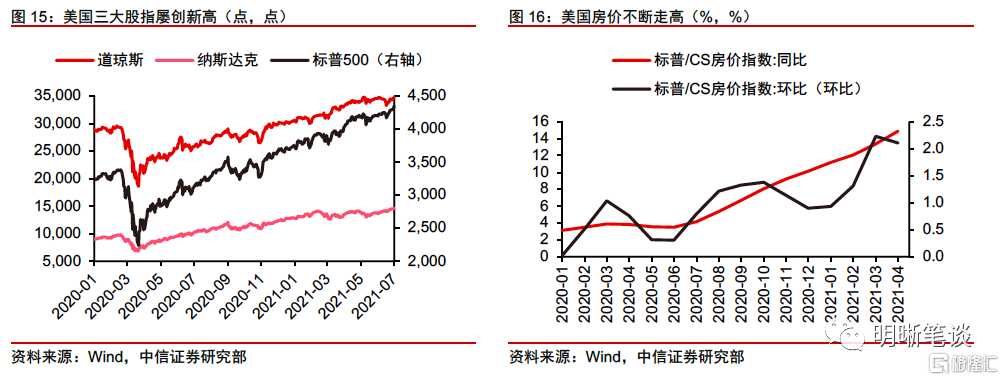

當前油價與美債利率分歧過大,利率定價過低,可能導致美國資產定價過高,美國資本市場可能藴含一定的金融風險。從歷史回顧來看,在油價到達75美元/桶時,當前美債利率水平是歷史上的絕對低位,油價與美債利率的過大分歧暗示當前美債利率可能存在錯誤定價,即利率水平被定價過低。與之相對應地,可能是當前美國資產的定價被高估,美股三大指數近來屢創新高,同時美國房地產市場也十分火熱,房價不斷走高。美國資本市場很可能藴含一定的金融風險,如果利率定價回到正軌,需警惕美國資本市場風險暴露。

正文

油價和美債利率的分歧

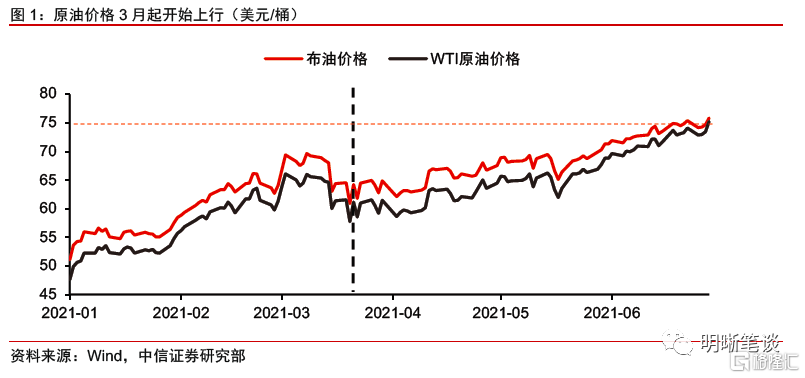

今年3月以來,油價進入上行通道。WTI原油和布油價格均從3月下旬的60美元/桶附近一路走上70美元/桶以上。根據Bloomberg消息,上週四和週五,由於阿聯酋堅持要求更多增產,導致OPEC+會議上各方僵持不下,未能就增產問題達成一致,WTI原油價格自2018年以來首次站上75美元/桶。

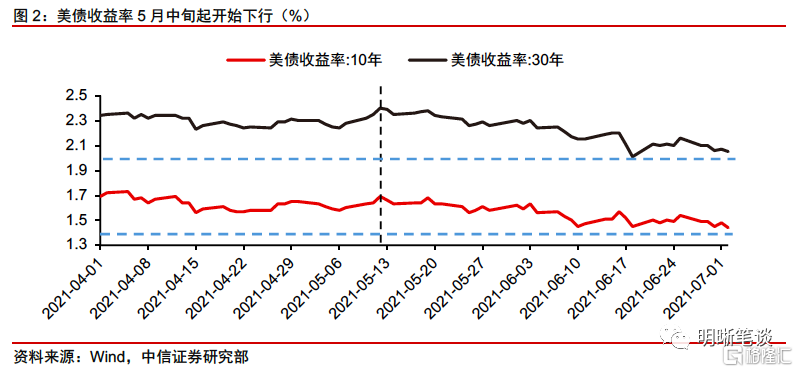

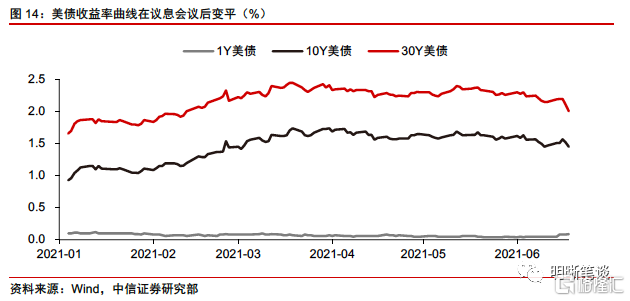

與此同時,自2021年5月中旬以來,美債收益率持續走低。10年期美債收益率從5月中旬的1.7%附近一路下行至1.5%的關鍵點位,30年期美債收益率則從5月中旬接近2.4%的高點一路下行至2.15%附近。6月10日,10年期美債收益率跌破1.5%,收報1.45%,為2021年3月3日以來的最低點,此後在6月21日,10年期美債收益率跳水,盤中低點觸及1.36%。最近一週以來,10年期美債收益率始終在1.5%以下的水平波動。

油價與美債收益率在近2個月出現了持續的背離和分歧,那麼歷史上油價和美債利率的關係如何?近期油價飆升和美債利率下行的核心邏輯是什麼?當前油價與美債利率的分歧應當如何看待?後續這種分歧是否仍可持續?本篇報吿將對以上問題進行解答。

油價和美債利率的理論關係

首先從理論層面看,油價與美債利率大體上應是正相關關係。簡單來講,我們將美債收益率分解為實際利率與通脹預期兩個部分。從實際利率角度來看,一方面,當經濟向好時,實際投資回報率也將上升,實際利率將會上升,在假定通脹預期不發生變化時,美債利率會上行;另一方面,經濟向好時,總需求也將增加,由此導致原油需求旺盛,在假定原油供給不發生變化時,原油價格會上升,從而使得油價與美債利率呈現正相關關係。從通脹預期的角度來講,原油價格的上漲將帶動通脹預期上漲,在假定實際利率不變的情況下,美債利率也會上行,從而使得油價與美債利率正相關。

油價和美債利率關係的歷史回溯

從2008年金融危機之後的油價和美債利率走勢來看,二者總體上呈現正相關關係,但油價點位和美債利率點位之間的關係沒有明顯規律。2009年以來,10年期美債收益率與WTI油價總體上呈現正相關關係,簡單計算二者自2009年以來的相關係數為0.4043。從歷史上看,當油價上升到75美元/桶左右的水平時,美債利率所處的點位並沒有明顯規律。在2009年10月、11月和12月,油價位於75美元/桶時,美債利率都在3.4%以上的高位;2010年年初,油價位於75美元/桶時,美債利率更是在3.7%以上的水平;在2010年下半年,油價位於75美元/桶時,美債利率在2.5%-3%左右震盪;而2011年11月,油價位於75美元/桶時,美債利率則到達1.8%左右的水平;2014年11月,油價位於75美元/桶時,美債利率位於2.3%左右;2018年10月,油價位於75美元/桶時,美債利率在3.0%左右。

從歷史來看,在油價位於75美元/桶時,當前美債收益率水平處於絕對低位。從上述不同時期油價位於75美元/桶時對應的美債收益率水平來看,2011年10月,美債收益率到達1.8%左右的水平已經是歷史低點。當前,油價再次站上75美元/桶,但美債收益率仍在1.5%以下的水平震盪,當前美債收益率的水平處於油價在75美元/桶時的歷史絕對低位。

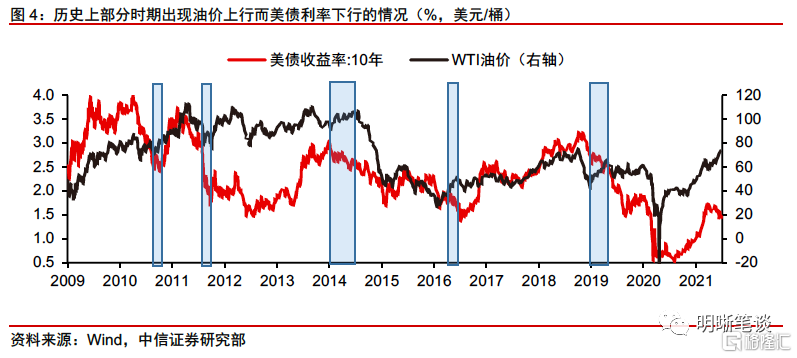

儘管在大多數時間裏,油價與美債利率正相關,但是歷史上仍有部分時期出現油價上行而美債利率下行的情況。從歷史上看,在2010年10月左右、2011年11月左右、2014年年初、2016年上半年以及2019年年初均出現過油價上行而美債收益率下行的情況。以美債利率與當前水平最為接近的2011年11月左右為例,彼時美債收益率下行主要因為美聯儲於9月的議息會議上宣佈開展扭曲操作(Operation Twist,OT)以壓低長期利率,進而創造更為寬鬆的金融環境來促進經濟復甦。與此同時,自2011年10月起,歐債危機企穩、伊核問題反覆以及美國原油及成品油庫存下降等因素導致原油供不應求,推動油價持續走高,導致在2011年11月左右出現了油價上行而美債利率下行的分歧。

從歷史看,另一個重要問題是油價上漲是通脹上升的標誌,特別是會帶動通脹預期以及非食品項價格的上漲。從歷史上幾輪通脹上行週期來看,油價都是推升通脹的重要因素。例如,2011-2012年的通脹上行週期,美國CPI同比由1%左右上行至3.9%的單月高點,與此同時,WTI原油價格則從70美元/桶附近飆升至100美元/桶之上;而在當前這輪通脹上行週期中,WTI油價則是從30美元/桶附近上行至當前75美元/桶以上。另外,相比與整體CPI的正相關關係,油價與通脹預期的正相關關係更為明顯,同時與非食品項的正相關關係也更為明顯。

近期油價飆升的核心邏輯與影響

近期油價飆升主要得益於疫情後的經濟復甦帶動原油需求走強,同時於去年4月生效的OPEC+減產協議仍在持續,原油供需缺口擴大。供給端來看,儘管OPEC+在原先減產協議的基礎上有所鬆動,但是原油供需缺口仍存,原油價格一路飆升。根據Bloomberg消息,本週四,OPEC+早先初步達成協議,2021年12月前平均每月增產40萬桶/日,但在之後兩天的會議上,因阿聯酋堅決反對而擱置。OPEC+計劃在會議上投票決定從2021年8月至12月增產約200萬桶/日,並將剩餘即將到2022年4月到期的減產延長至2022年底,但是阿聯酋同意增產,卻拒絕支持延長減產協議,導致談判暫且擱置。在OPCE+會議之後,WTI和布油價格雙雙站上75美元/桶,其中WTI油價創2018年10月以來的新高。

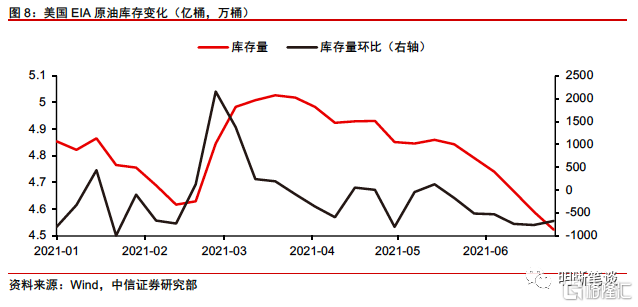

需求端來看,今年以來,美國EIA原油庫存整體處於下行趨勢,體現原油需求旺盛。5月起原油庫存連續6周下降,反映當前供需缺口較大。6月30日,EIA最新數據顯示,截至6月25日,當週原油庫存減少671.8萬桶,降幅高於預期的385萬桶,為連續6周下降,連續下降的原油庫存反映當前原油供需缺口較大。供需兩端共同作用推升原油價格走高。

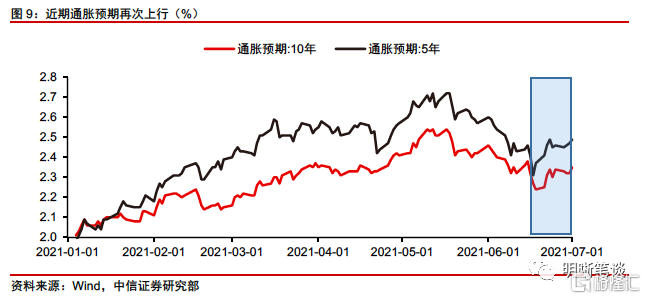

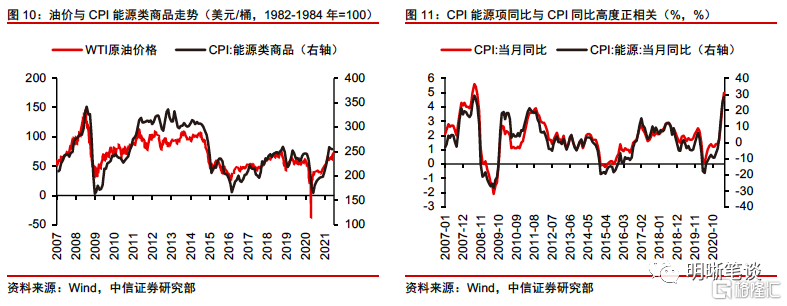

從此前油價帶動通脹上行的歷史經驗來看,如果油價繼續升高,未來通脹預期或再次上行,通脹或維持高位。在6月美聯儲議息會議偏鷹派態度下,市場通脹預期下行帶動美債利率不升反降,在6月18日和21日到達階段性低點後,近期隨着油價連續上行,通脹預期再次抬頭。從油價和通脹的關係來看,首先,油價與美國CPI細項中能源類商品的走勢基本正相關;其次,CPI分項中能源項同比與CPI總體同比走勢高度吻合。因此,如果後續油價繼續升高,在通脹預期上行和油價帶動通脹的共同作用下,美國通脹或在未來維持高位。同時,交通運輸項、住房項維持高位,二手車價格短期內居高不下,同樣會對通脹水平有所支撐。

近期美債利率走低的核心邏輯

本輪美債利率的下行分為兩個階段,美聯儲6月議息會議之前是流動性過剩和拜登基建計劃受阻推動的下行,議息會議之後是流動性過剩下通脹預期下行引發的利率下行,而最近一週通脹預期有所上行,實際利率又有所下行。同時,交易平倉也是美債利率走低的一個重要驅動因素。

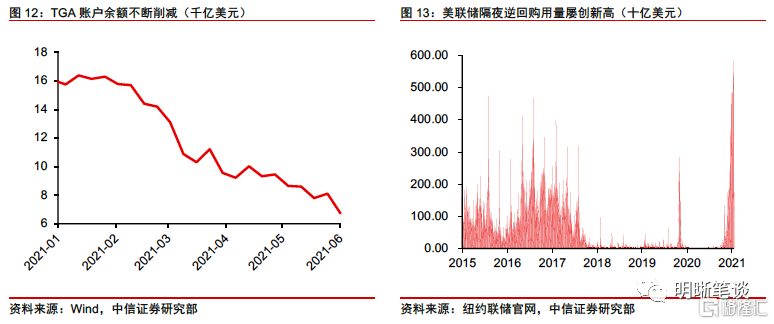

金融體系流動性過剩是6月議息會議前美債利率下行的核心邏輯,同時也是直接原因。一方面美聯儲繼續維持每月持續購債的量化寬鬆政策,另一方面,美國財政部持續削減其TGA賬户餘額,自2月財政部宣佈削減TGA賬户餘額以來,TGA賬户餘額不斷下降,大量流動性被投放到金融體系。在美聯儲和財政部的共同刺激下,美國金融體系流動性過剩,這從近期屢創新高的隔夜逆回購用量上也可以看出。

6月美聯儲議息會議鷹派超出市場預期,在點陣圖、經濟預測以及鮑威爾關於通脹講話的三重作用下,通脹預期轉而向下。首先,點陣圖顯示加息或將提前,成為本次會議最大鷹派信號。其次,經濟預測大幅調高通脹前景,引發市場擔憂美聯儲會對通脹採取行動。再次,鮑威爾對於通脹的講話顯示美聯儲對於通脹持續性的認識發生變化,暗示美聯儲可能會採取行動壓制通脹。在以上三重作用下通脹預期轉而向下。

此外,美債收益率曲線變平,前期押注“再通脹”做陡曲線的交易平倉也導致美債利率走低。美國4、5月份的CPI大幅超預期引發市場大規模的“再通脹交易”,不少債券市場投資者選擇做陡收益率曲線。然而美聯儲的議息會議打擊了曲線變陡的預期,市場意識到他們可能高估了平均通脹目標制的作用和美聯儲對通脹的容忍度。在這種情況下,做陡曲線的倉位開始平倉,導致長端債券的購入壓力增加,曲線持續走平:10Y-1Y美債利差由議息會議前的143bps下降到136bps;30Y-10Y美債利差由議息會議前的69bps下降到56bps。

如何看待油價與美債利率的分歧?

首先,當前油價與美債利率分歧的核心是市場在美聯儲6月議息會議後對通脹預期的博弈。油價在供需缺口下持續上升,按照歷史經驗,將帶動通脹預期上行,但是6月美聯儲議息會議的鷹派表態卻導致通脹預期不升反降,近期美聯儲影響有所緩解,同時油價飆升站上75美元/桶導致通脹預期再次抬頭,美債利率在1.5%附近震盪。我們認為,當前通脹預期是二者存在分歧的核心,後續來看,如果油價繼續上升,而市場對於美聯儲快速收緊的預期有所減退,那麼通脹預期將重回上行,疊加實際利率在長期經濟復甦邏輯下走高,美債利率可能脱離低點,與油價走勢重新回到正相關關係。

其次,短期來看,未來油價能夠延續快速上行趨勢並不明確,這主要取決於需求端Delta毒株傳播以及供給端OPEC+會議和伊核談判的影響。短期來看,未來油價能否繼續上行取決於三個因素:首先,根據Bloomberg消息,Delta毒株已經成為美國流行的主要毒株,佔新感染病例中的40%,如果疫情再度反彈,那麼經濟復甦能否持續將畫上問好,屆時原油需求是否依然強勁值得關注;其次,本週一晚再次召開的OPEC+會議能否就是否增產、增產幅度以及是否延長減產協議等達成一致是影響短期油價走勢的關鍵變量;再次,油價後續走勢最大的變量或在伊核談判,若短期內伊核談判順利,伊朗恢復原油供給和出口,油價或將下行;若短期內談判不順利,那麼在新任強硬派總統易卜拉欣·萊希領導下,未來伊核談判將有較大變數。

最後,我們認為當前油價與美債利率分歧過大,利率定價過低,可能導致美國資產定價過高,美國資本市場可能藴含一定的金融風險。從歷史回顧來看,在油價到達75美元/桶的同等情況下,當前美債利率水平是歷史上的絕對低位,油價與美債利率的過大分歧暗示當前美債利率可能存在錯誤定價,即利率水平被定價過低。與之相對應地,可能是當前美國資產的定價被高估,美股三大指數近來屢創新高,同時美國房地產市場也十分火熱,房價不斷走高。在這種情況下,美國資本市場很可能藴含一定的金融風險,如果利率定價回到正軌,需警惕美國資本市場風險暴露。

More Content