I、序言

互聯網近二十載沉浮,大浪淘沙,不計其數的商業模式在其間興替交錯,有的早已黯然離場,而有的歷經磨礪,仍隨時而新。

電商賽道無疑是互聯網最大受益者之一,在聚光燈下,前有亞馬遜10年200倍神話,後有新勇如拼多多、Shopify、Fiverr、SEA等3年10倍、20倍的傳奇。甚至在更為隱祕的角落裏,有垂直類選手如Chewy(寵物電商)2年2-3倍,Etsy(手工品電商)3年5-6倍的佳談。

時值今日,電商下半場已至,戰場邊界愈加擴大,愈加模糊,戰鬥愈發緊張和激烈,在這個江湖中誰又能笑到最後?是老巨頭們老當益壯,持續坐頂青雲,還是新勢力們成功逆襲,譜寫出屬於自己時代華章?

本系列文章將帶來筆者個人視角的解讀,對現今20餘主要玩家格局一覽的同時進行前瞻把脈。而涉及前瞻的戰場,筆者認為焦點主要在五個方向:雲計算與產業互聯網、下沉市場、垂直精品(新零售)、直播/視頻渠道、供應鏈與金融(小貸)。

那麼,就此出發吧。

II、從中國電商三巨頭説起

(1)簡況

阿里巴巴集團由馬雲等18羅漢創建於99年,座標杭州。20餘年的發展下來,形成了電商領域的強生態閉環,核心產品包括淘寶、天貓、螞蟻金服、阿里雲、1688、速賣通、菜鳥網絡等。目前市值6200億美元左右,中國電商一哥地位穩固。20財年營收720億美元,GMV破萬億美元,月活躍用户數MAU約8.5億。目前發展趨勢關鍵詞:扶持商户(降門檻、降成本、流量扶持等)、雲計算、直播、同城零售、菜鳥網絡等。近期涉及重大事項為反壟斷與金融監管。

京東集團由劉強東於98年創立,座標北京。在10年高瓴資本入局後重塑戰略定位,自建物流做重資產,其後又在高瓴的牽線下聯姻騰訊,發展迅猛且根基紮實,牢牢佔據中國電商T1級。核心產品包括京東商城、京喜、京東物流、京東科技(京東數科)等,目前市值1200億美元左右。20年營收1140億美元,GMV4015億美元,MAU約3.9億。目前發展趨勢關鍵詞:京喜下沉、會員體系深度挖掘、同城電商與社區零售(買菜)、供應鏈(SaaS)等。近期涉及重大事項為京東健康與京東物流上市。

拼多多成立於15年,座標上海,相較其他兩個巨頭顯得非常年輕。但其成立以來發展迅猛,由拼團模式(水果)起家,後藉助騰訊(微信)的賦能一飛沖天。目前市值1600億美元左右,20年營收90億美元,GMV2560億美元,MAU約7.3億。目前發展趨勢關鍵詞:農產品與社區團購,補貼常態化、品牌升維等。

(2)關鍵數據指標對比

(除註明外,均為20年數據。此外阿里巴巴財年與自然年相差三個季度,此處數據為其財年數據,且其GMV等數據為僅中國部分,所以考慮到其仍在增長,對比分析時普遍會有低估的成分。)

1. 營收增速:17-20年營收CAGR拼多多無疑拔得頭籌,竟能高達230%,其後為阿里44%、京東28%。不過將鏡頭再拉進些,會發現拼多多增速放緩,CAGR高主要由於18年爆發式增長660%,19、20年分別增長136%、100%。此外,高速的營收增長代價也是非常顯著,拼多多經營虧損增速3年CAGR達151%。好在營收增速顯著快於經營虧損增速,這也是投資者持續鞏固信心的重要來源(有實現規模盈利的可能性)。

2.

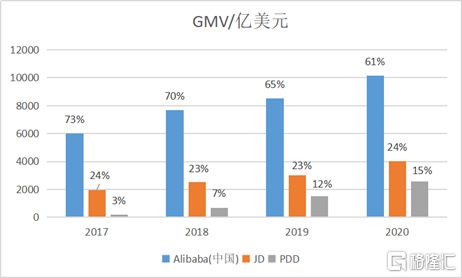

GMV:20年阿里在三家中佔比61%,京東佔比24%,拼多多佔比15%。而17年阿里佔比73%,京東佔比24%,拼多多佔比3%。與直觀感受相同,拼多多GMV佔比在不斷提升(發展更為迅速),主要蠶食的是阿里的份額。此外,3家巨頭的GMV總量也保持高增速,17-20年CAGR=27%(注:文中分析均剔除刷單等影響因素)

3.

GMV變現率=營收/GMV:由於京東自營佔比重(類似亞馬遜),故該項指標僅考慮阿里和拼多多。

由上表可見,阿里和拼多多的GMV變現率均有所提升,分別在3年內提升2.1和2.3個百分點,背後反映的是平台經營水平的整體提升(同時也意味着商家成本負擔在上升)。

再進一步拆分來看,平台收入主要來自兩個部分:佣金和廣吿。阿里和拼多多二者在廣吿貨幣化率上相差並不大,分別為2.7%和2.5%,因此二者主要差距是在佣金上,差距約0.8個百分點,而這個差距又主要集中在天貓的佣金上(淘寶商家不收取交易佣金)。二者剩下的差距為阿里其他的中國自營業務,包括盒馬生鮮、天貓超市等。

因此從這項指標上來看,拼多多與阿里仍有較大差距——一在體量,拼多多20年GMV僅為阿里約1/4;二在高端商户(天貓)——可看出這也是拼多多想做品牌升維的動機。

4.

AAU(年活躍用户數)

17-20年,阿里、京東、拼多多的AAU增長均處於快速水平,其中拼多多最快,CAGR分別為17%、17%、48%。20年三者分別達到7.26億、4.72億、7.88億(拼多多高於阿里)。

此外,阿里還有移動端MAU(月活躍用户數)的數據,17-20年CAGR為19%,20財年達到8.46億,比AAU高出1.2億。

5.

ARPU(平均每用户貢獻營收)、人均GMV:可以看到在這兩項指標上阿里都有較明顯的領先。注:分析剔除一人多賬户的影響。

20年(阿里數據為財年),每活躍用户給阿里貢獻1396美元GMV,顯著高於拼多多354美元。ARPU達76美元,為拼多多6倍多。京東人均GMV高的原因主要由於MAU較低,不足阿里的一半;ARPU達到295美元,看上去比阿里還高出幾個量級,主要是因為其商業模式以自營為重,因此銷售的產業和服務大部分都計入了自身營收,而不像阿里和拼多多等平台商城,營收來源於“中介服務”。

進一步來看看ARPU的增速情況,阿里、京東、拼多多17-20年CAGR分別為26%、17%、129%。有三點值得關注:一是三巨頭的AAU和ARPU均保持較高的年複合增速,其背後反映的是中國經濟增長與消費能力的不斷快速提升,以及電商的蓬勃發展(網購滲透率提升等);二是阿里的ARPU增速比AAU增速高出9個百分點;三是拼多多ARPU增速非常高,主要是由於底子比較弱,17年其值僅為1美元,不過考慮到AAU的高速增長,也間接反映出用户對於該平台的認可和黏性在增強。

6. 利潤水平與成本控制

由於商業模式的不同,阿里和拼多多主要考量毛利率,京東主要考量經營利潤率。

首先看京東,由於其重資產經營模式(類亞馬遜),經營利潤率非常低,19年由負轉正,達到1.5%,20年微幅提升至1.7%。那麼往後提升利潤率的重任在於京東科技(數科),及PLUS會員等。(後文繼續談)

對比另外二者可以發現,近幾年阿里受到後浪拼多多的衝擊可謂非常顯著。17年阿里毛利率為60%,而這一數據在20年僅剩45%。當然考慮到直接成本(cost

of revenue),包括庫存與物流、數據中心的運營與維護、客服、與第三方/商户合作相關成本、支付相關成本等,阿里毛利率下降也受到規模擴張的影響,以及向螞蟻金服傾斜一定資源的可能性。

不過總體來説,45%的毛利率對於這樣大的體量規模來説屬相對不錯水平。

進一步來看,阿里的成本控制保持優秀的水平,營銷成本佔營收保持在10%左右,研發和綜合管理成本佔營收比都略有下降,20年相較17年分別下降2.4和2.1個百分點(規模效應的體現)。

拼多多相對保持高毛利水平,並有所增長——17年為59%,20年為67%,19年高達80%。不過需要注意的是這樣的毛利水平維持下去的可能性不高,主要因為其大量投入供應鏈(農產品)和倉儲物流等重資產,並且其規模相較於阿里來説還非常小(20年營收僅為1/8)。

此外,市場廣泛關注的在於拼多多的虧損,而虧損主要集中於營銷成本。17年該項成本佔收入130%,此後一路下降至20年的69%。下降非常明顯,但是從絕對數上來説69%仍是非常高的水平(阿里為10%左右),結合拼多多最新的戰略佈局,其在可見的未來實現盈利的可能性仍非常小。

(3)長期競爭力——勝負手與贏面

接下來談談三者的護城河,主要從商户、用户、平台自身內控三個維度來看,先分別探討。

1. 京東

説起京東,可對標亞馬遜來看,二者的商業模式均是自營為重——重資產、大規模、低利潤率。而亞馬遜在北美市佔率有40%左右,京東僅20%左右,GMV為阿里1/3。其間差距在哪?

筆者分析主要原因在於我國經濟發展的特殊性。由於美國早已有完善的工業體系,並且生產製造頭部集中效應非常強,這就意味着供應端以大規模、標準化產品為主要特徵。而中國經濟的騰飛始於上世紀80年代,底子相對較薄,產生了大量的中小民營工廠——這樣的條件實際上更利於C2C的淘寶模式,或是C2M的拼多多模式的發展。

此外美國的經濟結構有地價(倉庫租金)相對便宜,人工相對貴,且人口分部相對均勻的特點,這樣的結構適合亞馬遜自建倉儲物流——成本合適,且能有效提升運輸時效。反觀我國,陸運成本、人工成本低廉(四通一達平均單票收入僅1元多)使得自營倉儲物流沒有太高的性價比。

不過京東在我國的發展仍有自身不可替代的優勢。

核心優勢1:品質

提起京東,腦海第一印象大概率都會是“品質”,京東與“假貨”一詞基本聯繫不上。從用户畫像上來説,京東相對其他兩家,是以男性和中高端消費為主。

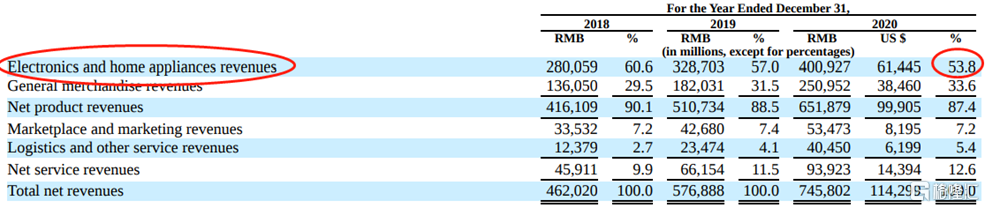

如上圖(京東財報),以3C數碼和家電起家的京東,在20年這一品類依舊佔據了53.8%的營收比重。其實這也是京東自建物流的原因——早期的物流對於處理貴重大件沒有完善的履約保障,嚴重影響消費者體驗。

核心優勢2:物流體驗

這一點不用多説,自高瓴入局後,京東的一貫戰略便是做重資產,完善自營的商業閉環。短配送時效及配送服務,極大提升了用户體驗,也不斷為京東積累更多的商譽——尤其是京東自營,“次日達”基本成為標配。

時至今日,在履約時效上,京東仍在不斷突破,而核心戰場已經延伸到同城電商——半小時至1小時送達。而這一戰場正是目下各大互聯網巨頭爭奪的橋頭堡,京東將與美團、天貓超市、蘇寧等實力強悍的對手爭雄。

與同城電商高度相關的是社區團購/買菜,這個局部賽道也處於羣雄混戰階段,劉強東也表示將下場親自帶隊買菜業務,最後鹿死誰手我們可以拭目以待。

在同城電商和社區團購賽道上,京東的贏面還是相對較大的——倉儲物流、供應鏈運營經驗,尤其是收購“達達”為同城運輸提供更強運力之後。

(注:對於同城電商和社區團購/買菜將單附一篇解讀)

戰略方向:京喜下沉、會員體系深度挖掘、同城電商與社區零售(買菜)、供應鏈(SaaS)等。

2. 拼多多

這家年輕的後浪這幾年的發展不禁讓人肅然起敬。同是騰訊賦能,拼多多相較於京東卻將社交運用得更勝一籌——“幫我砍一刀”,“拼小圈”等玩法着實讓人上頭。

而筆者認為其核心的競爭優勢仍然在於低價,這也是下沉市場的命門。

當然,正是因為如此,這些年也帶來了許多讓人哭笑不得的事——康帥傅,七匹狠、雷碧...由此更是有網友調侃拼多多乃是“拼夕夕”,然而拼多多仍在一片質疑聲中瘋狂生長。

讓我們回過頭來理性分析背後的原因。筆者認為關鍵有三。

其一,產能過剩。改革開放後中國經濟持續高增長,其間產生了大量的小工廠、夫妻店。看到先下海的人吃到了大肉,越來越多的人也積極投身其中。加上咱中華民族本就以吃苦耐勞聞名,能忍受以較大的時間成本換取性價比不高的收益。時間一長,則必然出現產能過剩(能升級到高端製造畢竟只是極少數)。用時下比較流行的話來説,即為內卷。

在這種情況下,也就孕育出了拼多多的C2M模式,以及微薄利潤的情況下仍有小商户趨之若鶩——蒼蠅肉也是肉,總比沒有強。

其二,貪小便宜、“獨樂樂不如眾樂樂”乃是人之常情——大家一起拼個團,搞點折扣優惠何樂不為?同時加深了社交紐帶,這在下沉市場尤其重要。

其三,品質可接受——雖然早期出了許多“康帥傅”之類的事,但是當大家逐漸發現低價買到的東西質量也還行的時候,也就難免發出“真香”的感歎了。説到底,人民羣眾的眼睛是雪亮的。

那麼拼多多低價的模式能夠持續多久?或者説護城河有多深?

在筆者看來,其護城河不深,相比而言主要優勢在於先發優勢帶來的用户黏性。而在“淘寶特價版”、“聚划算”、“團好貨”(美團)、“京喜”等不斷衝擊下,其優勢將不斷減弱(比如淘寶特價版MAU已達1.3億,京喜MAU也有1億左右)。

但是困境就在於拼多多在可見的未來仍不能撤掉補貼,甚至會加碼。

拼多多戰略方向:農產品與社區團購,補貼常態化、品牌升維等。總的來説,農產品與社區團購賽道上拼多多有一定的贏面,而補貼常態化和品牌升維道阻且長。而即便是在農產品和社區團購賽道拼多多能夠突圍,也很難做到一騎絕塵——羣雄並立的格局更為可能——這個賽道本質上考驗的還是供應鏈能力,並非如此前拼多多通過社交和低價做出差異化而異軍突起。

這也就意味着即便將來拼多多實現規模盈利,利潤率指標仍然很難達到阿里的水平。

3. 阿里巴巴

大而不老,應該可以比較形象的描繪阿里。一己之力佔據中國電商半壁江山,且仍能有兩位數的營收和利潤增長,實屬強悍。作為老大哥,阿里近些年以應戰居多,相對領跑和前沿的佈局在於十年磨一劍的雲計算,以及已具有極深護城河的螞蟻金服。

在電商基本盤上,主要有“聚划算”、“淘特”(淘寶特價版,最新數據MAU已破億)等應戰下沉市場,效果還算理想,還是那句話——低價是下沉市場的命門。這個市場中不怎麼缺時間,消費者可以花較大精力去淘低價且符合性價比要求的產品。然後有“天貓”、“天貓國際”、“88會員”等鞏固中高端市場,並於19年收購申通,進一步整合菜鳥配送體系,以應戰京東。

此外,還有新零售與同城電商領域,加碼“天貓超市”、“蘇寧”,“淘鮮達”(每日優鮮、盒馬鮮生等),收購“餓了麼”,投資“十薈團”,以對抗這個賽道包括美團、京東、拼多多、滴滴等在類的一眾羣雄。當然,在視頻、直播帶貨領域,阿里算走在前列,但也需要與抖音、快手,包括潛在的B站等一眾新勢力展開近身白刃戰。

由此來看,近些年的戰局不可謂不焦灼,怎一個熱鬧了得。不過總體來看,阿里的電商基本盤仍十分堅固,即便是四處應戰,也顯得遊刃有餘。加之對於雲計算的提前佈局(中國),阿里的龍頭地位在可見的未來都難以撼動。只不過從去年底至今,其深陷反壟斷和金融等監管,在加上大國博弈的大環境,股價表現不盡人意。

所以對於阿里來説,目前處於巨獸潛伏期,多線戰略盤整,加碼,待其調整功成之時,必將再次震懾山林。也許彼時會有許多人驚歎,原來回到聚光燈下的阿里,依舊是曾經那個笑傲江湖的王者。

接下來將三巨頭放在一起進行對比,先看用户端——筆者認為對於互聯網企業來説,核心便是用户,或者説用户背後的行為數據,這將為其發展提供最核心的生產資料。(當然,大數據殺熟也是個亟需深思和探討的問題,由於不是本系列重點,暫且不談)

三者用户端界面,左至右依次為阿里、京東和拼多多。

乍一看,三者在佈局上十分相近——頂部搜索欄、兩行式子類目導航欄(阿里沒有純文字類目導航欄)、“核心亮點欄”(如阿里的聚划算、淘寶直播,拼多多的多多買菜和百億補貼),接下來便是智能推薦(貨找人),基本以一個個單品形式成列,底部欄均有5項功能,三者略有不同。

進一步展開來説,阿里和京東在頂部搜索欄之上還有些小心思的佈局,如阿里的“訂閲”,方便用户找到收藏的店;京東的“促”,刺激貪小便宜的心理。

搜索欄沒有太多好説,在此之下京東和拼多多都有一列純文字的推薦類目(不同用户顯示不同,由個人購買習慣而定,如截圖裏拼多多顯示的依次是男裝、百貨、食品等),而阿里需要在“分類”裏去找,多一個點擊步驟,但無傷大雅。

在兩列式圖文導航欄之上,京東和拼多多分別做了小心思:京東是大海報banner,拼多多則是其獨特社交色彩的“拼小圈”。

接下來的兩列導航欄,三者設計都反映出了各自的特色及戰略方向。阿里以天貓新品、今日爆款(聚划算)、餓了麼等為標誌;京東重商超、電器和同城零售(水果)等;拼多多則凸顯一貫的低價,秒殺、清倉、免費、9.9特賣等。

接下來的一欄筆者稱之為“核心亮點欄”(從視覺習慣來説,打開軟件大概率會先關注這裏),如阿里的聚划算與淘寶直播,京東的特價秒殺與直播,拼多多的買菜與百億補貼,基本反映三家的看家本領或戰略橋頭堡。

其後的智能推薦和底部欄大同小異,值得一提的是拼多多底部欄沒有購物車,而有直播鏈接,這對於消費者習慣來説有一定的挑戰(需要一定的學習成本去適應)。另外智能推薦方面,用户體驗來説大致差別不大,現有的AI技術基本都能做到“懂你”(消費習慣,價格區間等)——有時候有些細思恐極,但也無可奈何。

總體來説,在用户端的設計和體驗上,三巨頭都鮮明的展示了自家的優勢,也反映出背後的戰略方向。阿里和京東一方面鞏固中高端基本盤,另一方面也向拼多多腹地(低價)展開猛烈攻勢,而拼多多則是注重農產品生態,並寄望通過百億補貼將更多高端品牌逐步納入其生態,同時逐步重塑用户心智。在配送和時效上阿里、拼多多差別不大,京東由於佈局自營的倉儲物流,在其核心品類履約體驗更勝一籌。

接下來看看商户端和自身內控。

京東:

由於其重自營、重手機家電的商業模式,其對於納入小商户進生態一直沒有太上心。而19年正式上線京喜後,其一改前態開始發力下沉市場,吸納大量中小賣家。繳納保證金和交易扣點方面也給予較多優惠,如扣點僅需0.6%。

自身內控京東一直做得不錯,但由於其商業模式,淨利潤率提升可能性不大,達到2%-3%已屬不易,主要靠規模效應。

拼多多:

對商户的保證金要求向來很低,個人店鋪大多類目只需2000元保證金,而且同一身份證可開多店(有機會獲取更多自然流量)。交易扣點方面也為0.6%。但此前提到拼多多貨幣化率和阿里基本無差,這也就意味着商家的營銷成本不低。筆者親訪幾位拼多多賣家(同時淘寶也有店鋪),證實以上結論——有的拼多多店鋪營銷成本高達10%-15%,這在本就低價的情況下,利潤的微薄可想而知。

此外,拼多多與阿里、京東顯著不同在於其偏重單品爆款(許多店鋪僅有一個爆款產品,甚至只有1-2個SKU),而後者偏重整體店鋪(品牌)的塑造。頗有任爾千劍萬劍,老夫只有一劍的味道。玩笑話了,兩種迥異的模式難言好壞,只能説都適應於彼此的商業模式和專攻的市場。

自身內控方面,拼多多也是難言好壞——擴張的背後意思就是燒錢,大量的燒錢,直到燒出一片天。現如今拼多多已基本燒出了一片天,AAU超過7億,和阿里不分伯仲,然而雖虧損幅度減小,卻仍在虧損,並且按其戰略規劃,仍需要在農產品端燒更多的錢,這對於其自身和投資者的定力都是不小的考驗。最後成敗如何,我們且拭目以待,筆者個人認為其贏面還是有的,只是即便實現規模盈利,利潤率水平恐怕也難望阿里之項背。

阿里:

由於拼多多的迅速崛起,阿里倍感壓力——這毛頭小子不講武德,沒幾年就危及老夫的核心陣地,這還了得?

在商户端,阿里也終於做出了下了血本——降費、減負、降費!包括但不限於降低商户年費,軟件使用費等。如天貓新增試運營入駐(降低入駐門檻),營銷平台(直通車、鑽展、聚划算etc.)價格規則簡化,降低商家運費險(預計幫助商家節省25%退貨成本),生意參謀多品類免費,營銷套餐工具(三寶一券)免費...

(注:生意參謀為阿里平台內部數據站,提供各品類的數據,如競店分析、消費者畫像等等,基本為商户必備)

給商户的扶持不可謂不大,且看最終效果如何。筆者個人認為這些舉措雖然會降低阿里的利潤水平,但是無疑塑造了長期競爭力和更深的護城河,是值得的一步棋。

自身內控方面阿里做得一直非常優秀,可參考此前的成本分析。

(4)縱觀

總的來説,三巨頭的差異化顯著(也許這也就是高瓴賽道全買的原因),但隨着戰鬥愈加激烈,三方都向着彼此腹地進軍,差異化逐漸變小。

阿里以C2C起家,其後大力發展天貓、金服、雲計算等業務,產生了極強的用户粘性,雖現今面臨監管和四處應戰,但龍頭地位在可見未來依舊難以撼動。

京東以自營數碼家電見長,倉儲物流對標亞馬遜模式,護城河也很深,現今在穩固基本盤(如加碼PLUS會員)的同時,一手下沉,一手社區團購/同城電商,且看其後勁幾何。

拼多多抓住我國經濟結構痛點,以社交和低價模式異軍突起,近些年發展迅猛,如今竟也能雄霸一隅。但是低價的模式護城河並不算深,近兩年面對淘特、京喜等的猛烈衝擊。此等情形下,拼多多略顯無所適從,一方面持續百億補貼,寄望於燒出“拼多多買高端產品(如手機/護膚品)也挺香”的用户心智和消費習慣,一方面加碼農產品供應鏈,傾力打造社區團購的護城河。不管最終成敗如何,這個年輕的破局者將持續掀起大浪。

(未完待續)

More Content