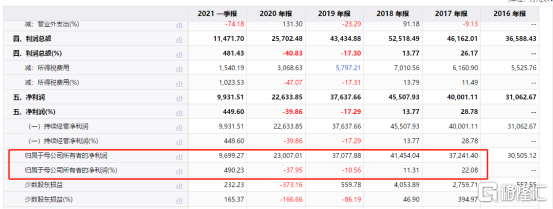

6月26日,昊海生科發佈公吿稱,預計公司2021年半年度實現歸母淨利潤為人民幣2.2億元至2.5億元,同比增長699.21%至808.19%;預計扣非歸母淨利潤達2.1億元至2.4億元,同比增長2,582.03%至 2,965.17%。

受業績披露報吿影響,昨日開盤,昊海生科高開高走,股價從199元飆升至201.24元,漲幅達20%,迎來一根大陽線,實現漲停。成交額達4.86億元,公司動態市盈率逾101。

過去一年,昊海生科的幾波大漲行情都離不開整體醫美板塊資金流入的帶動作用。但從去年8月至去年底,卻是一路大跌行情,跌幅達58.8%。相比之下,同為玻尿酸巨頭的華熙生物去年下半年股價則是在箱體內震盪;而去年9月上市的另一位玻尿酸巨頭愛美客,在同一時期內股價卻是一路上揚。

在除去板塊疊加的利好效應後,“玻尿酸三巨頭”中只有昊海生科股價一路下跌。可以説,過去一年每一波醫美板塊整體大漲行情都只是昊海生科業績不盡如人意的遮羞布。股價下跌反映的是其實是昊海生科2020年業績的低迷。

01刻在骨子裏愛買的基因

2020年,昊海生科實現營收約13.3億元,同比增速降低16.95%,首次實現營收負增長;其歸母淨利潤為2.3億元,同比降低37.95%。雖然在業績報吿中,昊海生科將2020年的業績下滑歸因於“2020年上半年新冠疫情導致公司主要產品的銷售受到重大影響”,是門診與手術的暫停使業務嚴重受限。但事實上,自2017年至2020年,昊海生科的營收增速與歸母淨利潤增速就已經雙雙顯著下滑。

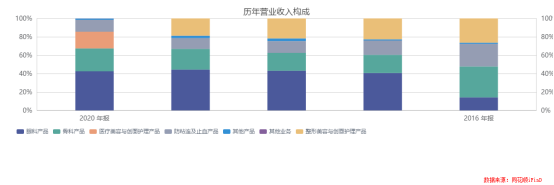

在“玻尿酸三巨頭”中,昊海生科業務範圍是最廣的,涵蓋骨科、眼科、防粘連及止血、醫療美容與創面護理這四大板塊。

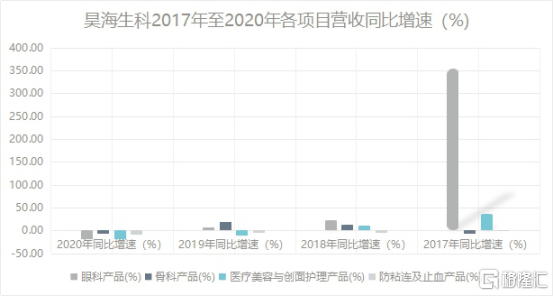

細看這四大板塊,除骨科產品營收同比增速從2017年至2019年逐年緩慢上升的,其他三大板塊的營收同比增速都在逐年下滑。

通過“買買買”收購的方式實現多元化業務覆蓋的昊海生科這幾年正在受這種擴張方式的拖累。

昊海生科是一家將“收購”刻在DNA裏的公司。2007年公司創始時,便是通過收購上海本地國資控股的部分生物材料及製藥企業切入玻尿酸、醫用幾丁糖以及透明質酸鈉等領域。

2015年,公司在港交所上市。上市後的昊海生科便開始瘋狂跑馬圈地。

2016年,昊海生科曾在短短三個月內相繼完成對三家人工晶狀體公司河南宇宙100%、珠海艾格100%、深圳新產業60%的股權收購,總計花費約4.6億元。其中,深圳新產業是Lenstec人工晶狀體產品在中國的獨家經銷商。而人工晶狀體業務的收購也為眼科業務逐漸成為昊海生科營收佔比最高的業務打下基石。

2017年,昊海生科斥資2.16億元收購了全球最大的獨立視光材料生廠商contamac,又花1.29億元收購了能夠生產玻尿酸原材料HA精粉的青島華元。

頻頻收購給昊海生科帶來的不僅僅是投資活動產生的現金流的減少,因為涵蓋的業務太過廣泛,公司的各個項目業務之間並不能產生很好的協同效益。不同項目的目標受眾人羣不同,銷售場景也不同,疊加在一起就造成營銷費用的高企。過去4年內,其銷售費用的同比增速在逐年上漲,蠶食着昊海生科的淨利潤。

只通過收購這一招安身立命的昊海生科可以想見在各種方面的掣肘。在玻尿酸原材料方面,雖然收購了製作HA精粉的廠商青島華元,但因為華熙生物在玻尿酸原料市場的高市佔率,昊海生科前五大原料廠商中依然有競爭對手華熙生物的名字。

只通過收購這一招安身立命的昊海生科可以想見在各種方面的掣肘。在玻尿酸原材料方面,雖然收購了製作HA精粉的廠商青島華元,但因為華熙生物在玻尿酸原料市場的高市佔率,昊海生科前五大原料廠商中依然有競爭對手華熙生物的名字。

此外,因為依賴收購拓展業務,昊海生科的研發費用率也並不高。2020年公司的研發費用率為9.49%,低於科創板申報企業平均10%的研發費用率。而這一數字在2017年至2019年更低,研發費用率的增速也在逐年下降。

02“買買買”收穫的季節到了?

但就算如此,昊海生科依然像一位進了商場兩眼放光的“剁手黨”,絲毫沒有要停下收購的腳步的意思。

在醫美板塊上,今年2月,昊海生科以2.02億元收購家用美容儀設備企業歐華美科63.64%的股份;3月,宣佈投資美國醫美企業Eirion,佈局肉毒素類產品。

眼科板塊方面,今年3月,昊海生科通過收購亨泰視覺55%的股權獲得其旗下高端角膜塑形鏡產品“邁兒康myOK”在中國大陸10年的獨家經銷權。

在老本行玻尿酸行業,昊海生科則稱,公司將加強三款玻尿酸產品“海薇”、“姣蘭”、“海魅”的銷售推廣。同時,公司控股子公司歐華美科下屬參股聯營公司法國Bioxis旗下的三款玻尿酸產品已在歐洲及中東進行銷售。這也意味着,昊海生科的銷售費用可能會更上一層台階。

雖然此次上半年業績報吿中,並未提及銷售費用。但據公開數據,2021年一季度,公司的銷售費用達1.22億元,銷售費用佔營收比例近三分之一。相比之下,研發費用依舊較少,為3653萬元。

不過,昊海生科顯得並不擔心。目前,其第一季度的流動貨幣資金仍有約30億元,流動負債中短期借款為8053萬元,應付賬款2842萬元。較低的負債水平,或許正是昊海生科喜歡買買買的底氣。

較低的負債水平,上半年歸母淨利潤與扣非歸母淨利潤的大幅增長,以及即將放量的三款玻尿酸產品,讓一些投資者似乎看到了昊海生科未來增長的可能。

03總結

從收購玻尿酸起家,昊海生科通過買買買的方式逐漸構建起了自己橫跨眼科、骨科、外科和醫美的商業版圖。但昊海生科現今仍未有拿得出手的業務,也未在任何一項業務中構築自己的優勢競爭壁壘,各項業務之間也無法形成較好的協同效益。昊海生科在同為玻尿酸業務起家的的華熙生物與愛美客身後逐漸掉隊。

企業做到一定程度要擴張是必然趨勢,但漫無目的地擴張也註定會給企業帶來拖累。愛美客從玻尿酸產品拓展到肉毒素產品,始終專注毛利率高的醫美領域。而昊海生科,從玻尿酸到眼科再到醫美,西瓜芝麻都想撿,其實背後反映的是管理層在戰略上的模糊不清。昊海生科目前不缺錢,只是它本可以更賺錢罷了。

More Content