本文來自格隆匯專欄:管濤

摘 要

2020年5月最後一週,股票通北上資金創紀錄買入A股,人民幣突破6.40後繼續升值,背後可能是短期交易行爲而非長期資產配置。

人民幣升值吸收外資增持A股是一個僞命題。自我國股市對外開放以來,外資持股佔比穩步攀升,目前仍處於配置階段,對匯率並不敏感。從風格上看,外資堅持價值投資,主要關注基本面和估值水平,因而需要穩定的匯率來減少外匯波動風險。況且,人民幣升值雖有助於增厚存量外資利潤,卻會增加增量外資成本。此外,人民幣匯率升貶值與滬深300指數漲跌幅的相關性較低且時有背離。

不管是從陸股通淨買入額與人民幣匯率漲跌的相關性較低來看,還是從人民幣升破或跌破關鍵點位時陸股通跨境資金流動不規律來看,陸股通項下跨境資金流動與人民幣升貶值無必然聯繫。進一步分析5月底前後陸股通的微觀持倉變化,可以發現部分股票有快進快出、劇烈變動的跡象,說明陸股通創紀錄的淨買入或更多出於交易性質而非資產配置。

“股市+匯市+期權”交易策略或是陸股通異動的重要誘因:一是人民銀行退出外匯市場常態化幹預,逆週期因子已經逐步淡出使用;二是消息面和宏觀面缺乏顯著利空,市場存在臨近特殊日子的維穩預期;三是A股已經較海外市場率先調整,具有一定的安全邊際。此外,媒體和機構的情緒放大器作用也有一定的助力。雖然股匯同漲似是而非的邏輯已經被外匯存款準備金率上調所打破,但不排除未來這類投機活動不會捲土重來。不管是對於企業還是個人投資者來說,人民幣市場化波動將是常態,漲多了會跌,跌多了會漲,切忌押注人民幣單邊預期。

風險提示:美元指數超預期,政策不及預期。

正文

研究背景

5月25日,當境內外人民幣匯率交易價衝擊6.40關口之際,陸股通當日淨買入217.23億元,較前日上升近200億元,刷新單日淨買入成交額記錄。5月最後一週(5月24至28日)連續四天大幅買入,當週合計淨買入額468億元,創下陸股通開通以來的歷史新高。同期,在岸人民幣對美元收盤價升值1.07%,離岸人民幣升值1.19%,滬深300指數上漲3.64%。同時,“人民幣升值催生A股長牛”、“人民幣升值吸引外資增持人民幣資產”之說甚囂塵上。

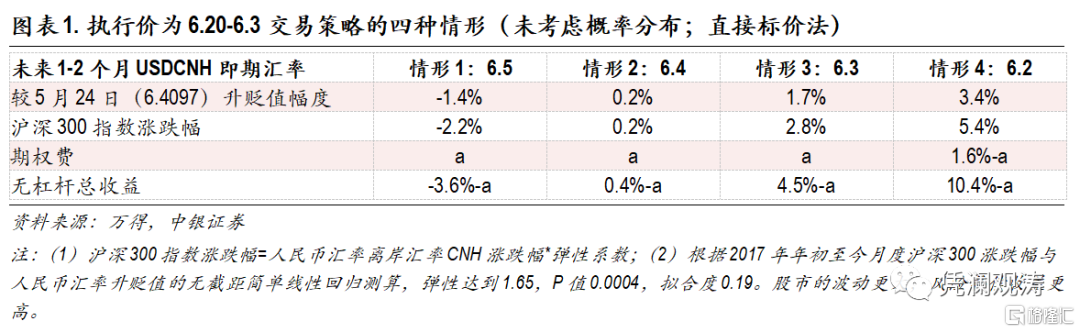

5月最後一週的股匯市場雙雙大幅收漲,讓人聯想到亞洲金融危機時期外資同時做空港股和港幣的“股市+匯市+期貨”的組合交易策略。我們猜測,當前不排除離岸市場構建了一個“匯市+股市+期權”的做多人民幣的組合交易策略,即機構(如對衝基金,不排除有中資機構)或提前在離岸市場買入未來一兩個月到期、執行價在6.20至6.30的買入美元/人民幣看跌的美式期權。然後,在近端拆入等額美元,於離岸市場現貨拋出美元換取人民幣,砸低美元/人民幣離岸匯率CNH(見圖表1)。接着,通過陸股通買入A股,同時通過炒作人民幣升值與股市的“故事”,進一步助燃市場做多人民幣和A股熱情。如果人民幣升值觸發行權價,則這類資金將賣出A股套現行權,歸還美元融資,賺取匯差和價差。否則,就很難理解匯市不信官方宣傳,卻一味曲解官員學術觀點,股市陸股通無重大利好,卻單日和單週刷新記錄的奇怪現象。

一、人民幣升值吸收外資增持A股是一個僞命題

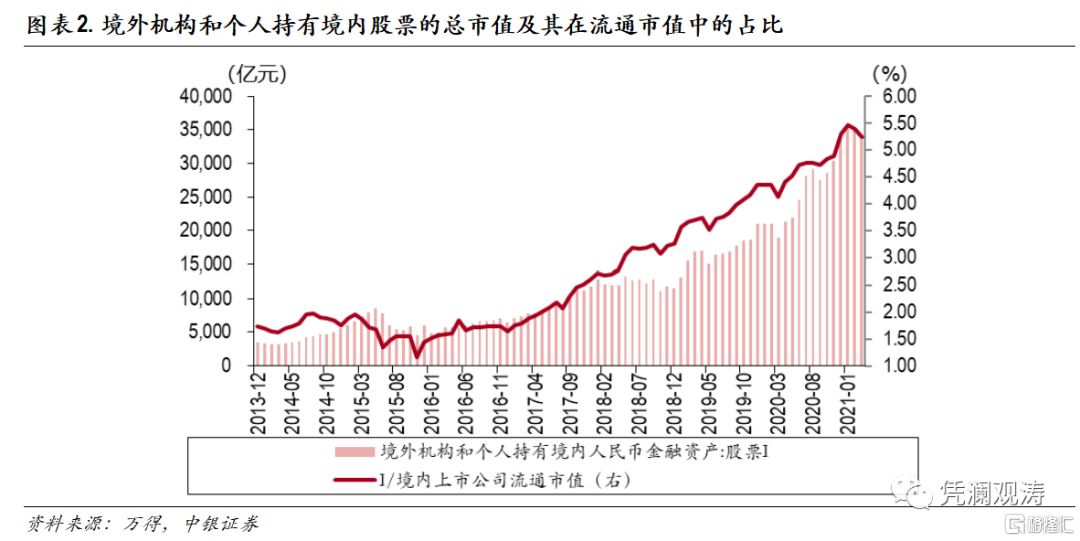

2015年以來,隨着中國加快國內金融市場開放,先後推出滬港通、深港通,取消QFII和RQFII投資額度限制,A股陸續納入國際指數,外資在中國股票市場的參與程度逐步上升。根據人民銀行的統計數據,到2021年3月底,境外持有境內人民幣股票資產33614億元,相當於境內A股流通市值的5.24%,較2014年底提高了3.48個百分點(見圖表2)。

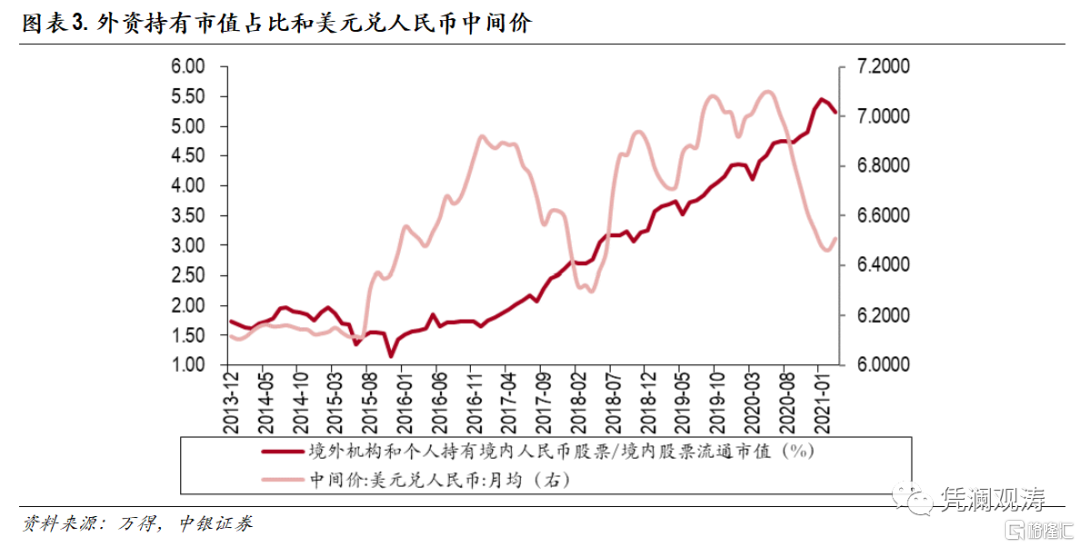

在這一時期,人民幣匯率跌多漲少,累計貶值5.9%。同期,人民幣匯率升貶值與外資持有A股市值佔比變動的相關性僅在0.1左右(見圖表3)。而且,人民幣貶值並未“勸退”外資。例如2016年以來的三輪貶值階段中,外資持有市值佔比均有所上升。相應的,人民幣升值也不會顯著帶動外資流入。尤其是,2020年6月以來人民幣升值10%以上,外資佔比僅上升了0.52個百分點。

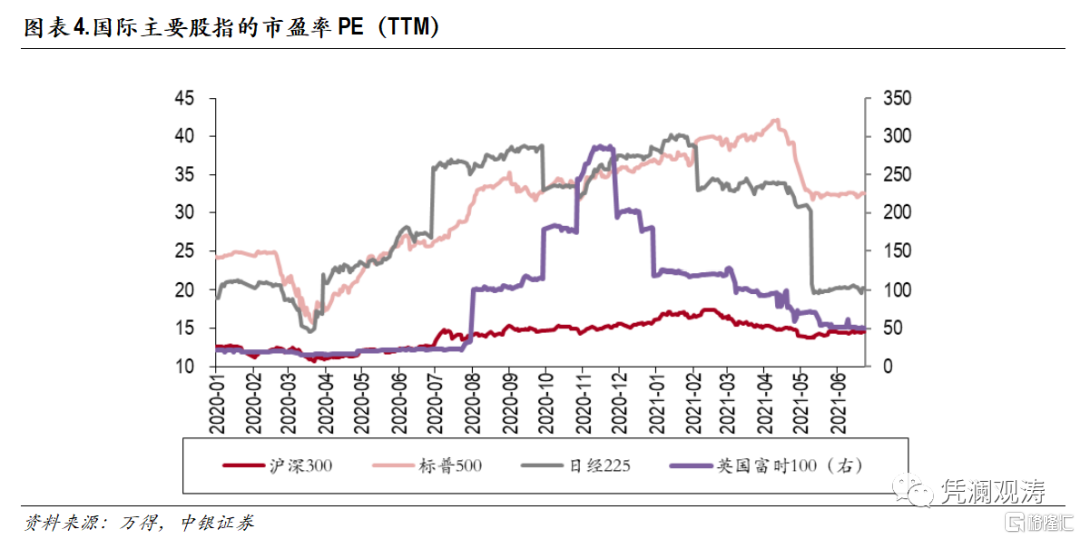

整體上看,儘管過去六年來人民幣匯率跌宕起伏,外資在A股佔比卻穩步提升。主要是因爲我國股市剛剛加快開放,外資處於進入期,在A股市場參與程度較低,大多是配置盤,主要看基本面,而且A股的估值水平低於國際主要股票指數,風險溢價仍有提升空間(見圖表4),匯率並非主要考慮因素。至於人民幣升值,有助於增厚存量外資利潤,卻會增加增量外資成本,升值對於外資來講不一定是絕對的好事情。根據資產再平衡交易策略,若不考慮其他因素,人民幣升值反倒可能促使外資減少A股配置。

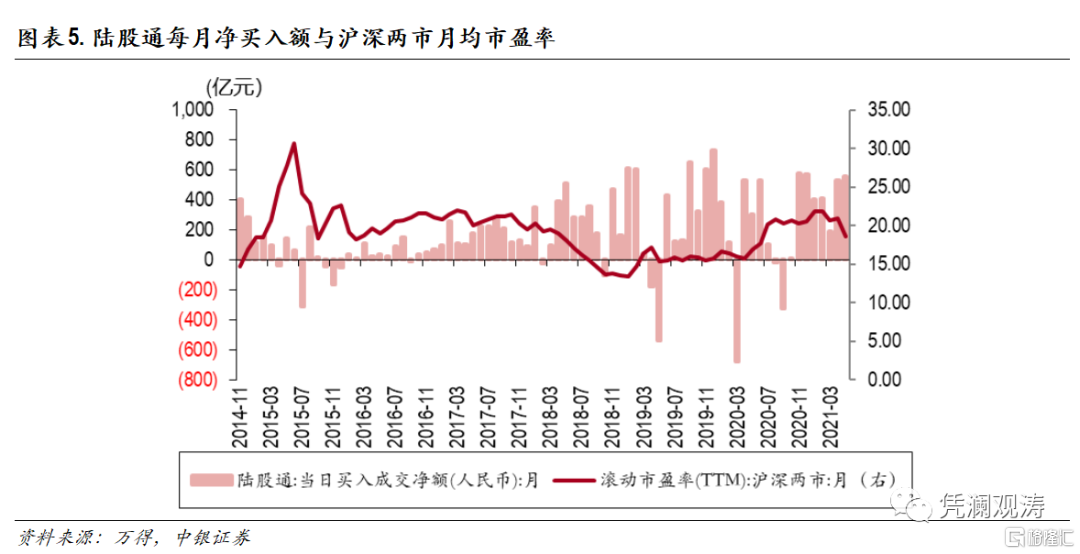

當然,就更不要說A股整體走勢與人民幣匯率的線性相關性了。一方面外資佔比低,對A股整體是信號作用大於實質作用;另一方面外資堅持價值投資,部分交易盤堅持高拋低吸,纔有外資“聰明錢”,善於抄底逃頂之說。如2015年股市異動前夕,外資已經減緩買入節奏,4月份首次淨賣出約36億元股票;2017年1月份和8月份外資兩次成功逃頂;2018年11月至2019年2月外資大規模抄底,平均每個月買入460億元,增持規模接近此前每月平均淨買入額的四倍,此時恰逢A股估值處於低谷;最近一次便是2020年4月至6月連續三個月大幅買入後成功“埋伏”2020年7月初股市暴漲(見圖表5)。

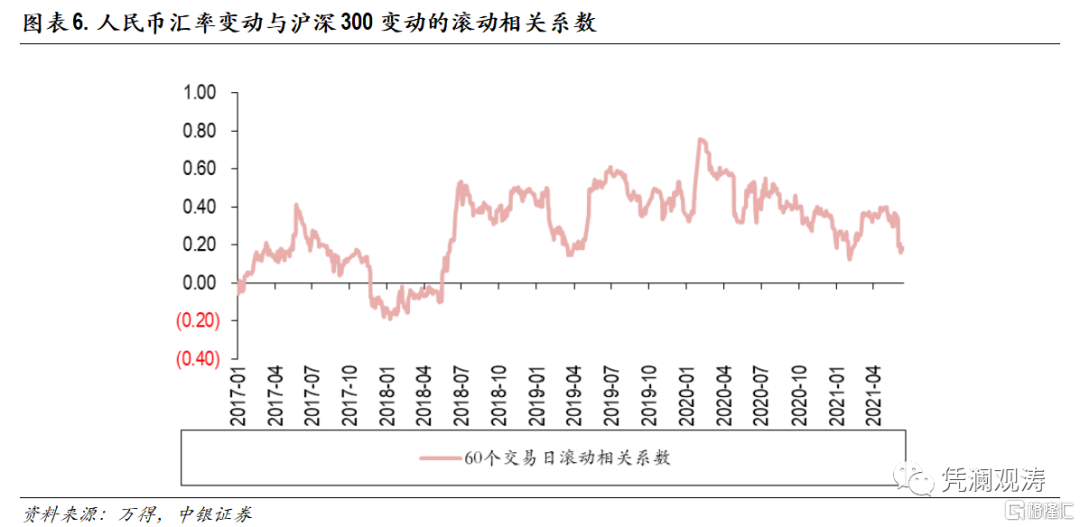

再者,以60個交易日爲頻率觀察趨勢,可以發現2020年3月以來股匯相關性趨弱。在2020年2月中旬達到峯值後,由於股市出現過較大的調整和匯市快速大幅升值,相關性呈現震盪下行的趨勢;2021年以來雖有反彈,但仍處於樣本均值(0.3)附近,僅是迴歸常態而已(見圖表6)。

若是僅憑相關性來交易,顯然2020年相關性更高,但也不是沒有風險,例如2020年7月至10月匯率升值速度進一步加快,而A股卻陷入震盪調整。這也再次說明股匯之間的相關性並不穩定,機會稍縱即逝。而抓短期機會恰恰符合投機風格。

二、陸股通項下跨境資金流動與人民幣升貶值也無必然聯繫

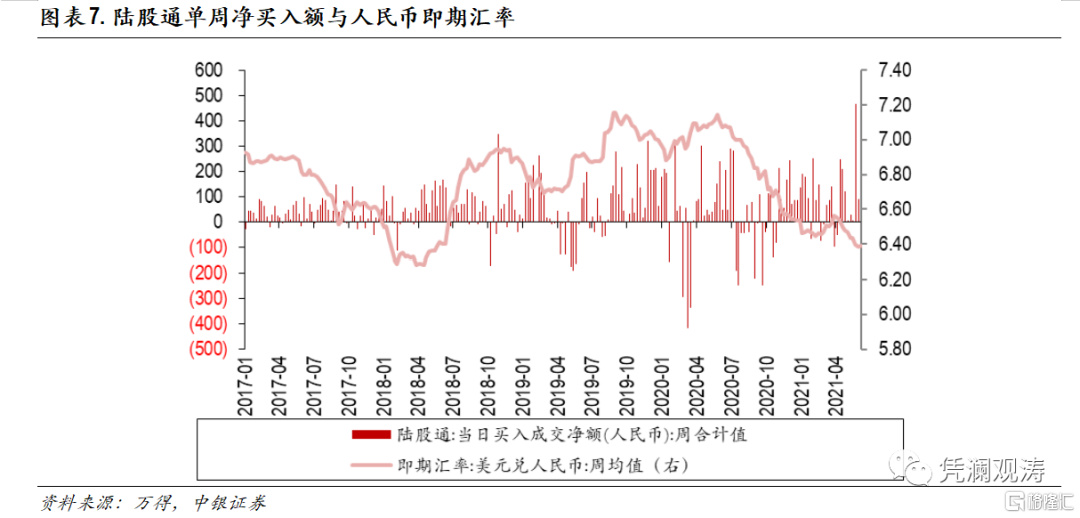

雖然外資買入有助於推升A股風險偏好,但整體並不會以匯率點位或人民幣漲跌來交易。2017年以來,每週陸股通淨流入額與A股漲幅之間的相關性達到0.56,而與人民幣匯率變動的相關性僅有0.25,甚至比不上同期陸股通淨買入額與標普500漲跌的相關性(0.5),說明外資的需求是A股漲跌動能的一個重要力量,但與人民幣的關係還不如全球風險偏好風向標的美股來得緊密。

歷史上,陸股通跨境資金流動與人民幣升貶值並無必然聯繫。如2018和2019年,人民幣匯率持續承壓,陸股通累計淨買入成交額分別較上年增長47%和20%;2020年,人民幣大漲,陸股通淨買入卻環比下降41%。

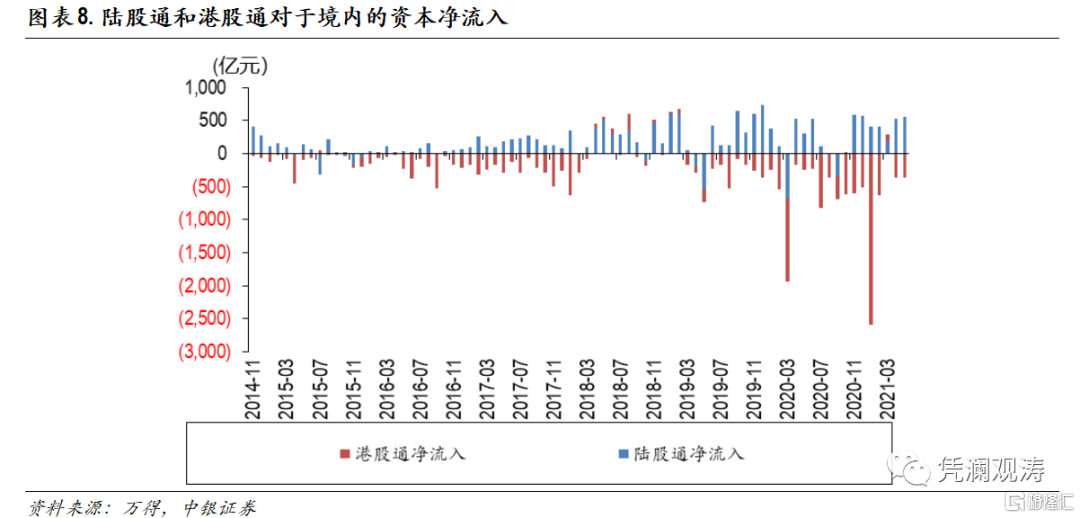

就以本輪人民幣升值爲例,也看不到升值驅動陸股通資金淨流入的情況。本輪人民幣升值始於2020年6月初,到2021年5月底,陸股通累計淨買入成交額3517億元,較2019年6月至2020年5月累計淨買入成交額還低了3.2%。其中,2020年3月,因美股十天四次熔斷、全球金融動盪,陸股通累計淨賣出679億元。2020年7月中旬至2020年10月底,人民幣匯率持續單邊升值,一路由7.0升破6.70關口,但同期陸股通以淨流出爲主,與A股突然暴漲後震盪調整相符(見圖表8)。2021年新年伊始,人民幣升破6.50,但1月份陸股通淨買入成交額384億元,環比減少了47%。

人民幣跌破或升破7時並不一定出現反常流動,主要是因爲目前外資對A股仍處於配置階段,我國外資的持倉佔比與主要發達國家相比依然偏低。例如2018年11月第一週是單週陸股通淨買入歷史次高,而同期的人民幣再次撞上破7的“警戒線”。同樣的,2019年8月初人民幣首次跌破7時,8月份後三週陸股通持續淨買入,表明人民幣貶值遇上或突破關鍵點位不一定會引發外資拋售A股。而2020年7月中旬人民幣升破7時,由於前期A股經歷一波較大漲幅,7月份下半個月外資開始獲利了結,持續淨流出。

此外,股票通屬於雙向開放。於內地來講,陸股通淨買入是資本流入,港股通淨買入則是資本流出。2020年6月至2021年5月,港股通累計淨買入成交額7332億元,較前12個月增長70%;陸股通與港股通軋差後,股票通項下跨境資金淨流出3814億元,較前12個月增長4.66倍(見圖表9)。由此可見,即便陸股通淨買入是推動人民幣升值的力量,但也可能被港股通淨買入的流出力量所抵消了。探討2020年6月份以來人民幣升值的原因,顯然也不宜簡單從陸股通入手。

三、5月底陸股通淨買入或更多出於交易性質而非資產配置

2021年5月底,在人民幣升值至接近三年來的歷史高位時,5月25日出現單日217億元陸股通淨買入,遠高於上日18億元的規模,單週創下468億的歷史淨買入新高,A股也明顯上漲。而這是2017年以來唯一的三個標準差以上淨流入,在既無消息面也無基本面新增利好情況下,確實令人意外。此前5次兩個標準差以上的淨流入均不以人民幣匯率爲觸發點,例如2020年2月第一週外資大幅流入抄底開市暴跌的A股。

從上述論證可以看出,外資大量買入A股不一定拉動人民幣升值,而人民幣升值也不一定推動A股上漲,尤其是對於配置爲主的外資來說,人民幣是外資的資金錯配,人民幣升值意味着匯率風險和交易成本會有所上升。三者之間的漲跌並不存在連貫的因果關係。這也使得五月最後一週陸股通創紀錄流入和市場鼓吹“股匯同漲”顯得格外不同尋常。

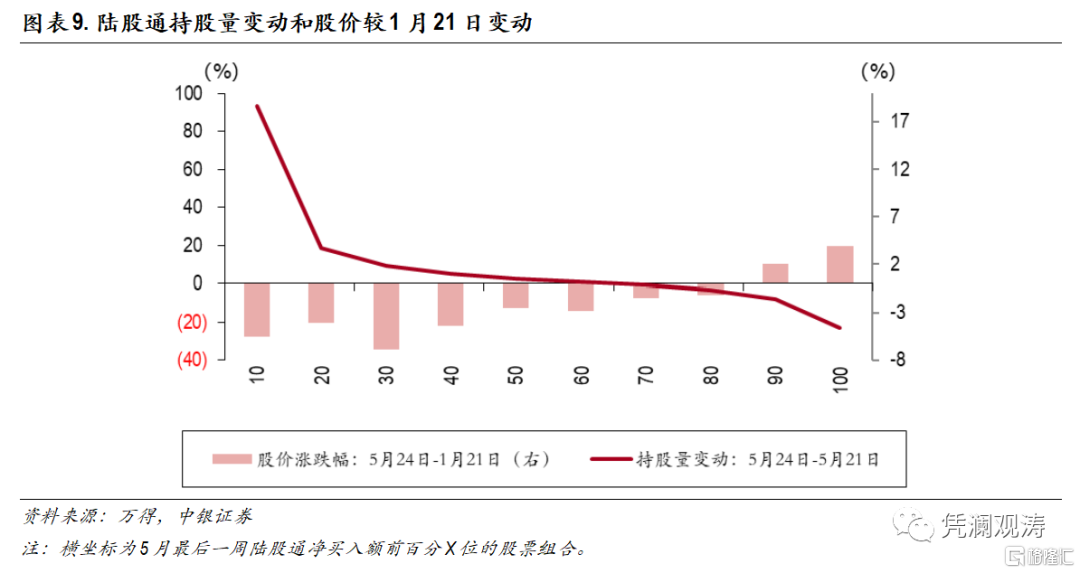

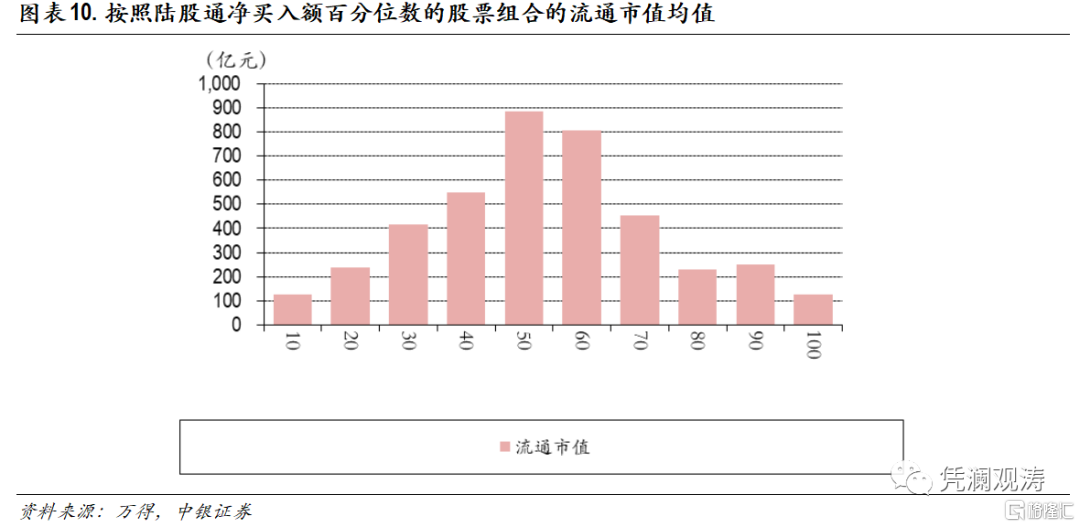

根據對5月最後一週陸股通持股數量變化百分位的表現分析,我們發現外資整體仍是高拋低吸的節奏,即持倉上升的均是較1月21日滬深300指數高點下跌的股票、持倉下降的均是同期上漲的股票(見圖表10),而且流通市值分佈呈現正態分佈,即持倉小幅變動的是大市值股票、持倉劇烈變動的爲小市值股票(見圖表11)。不過,雖然流通市值小的股票易於“操作”,但是是否含有快進快出的交易盤屬性還需看較長週期內的持倉變化。

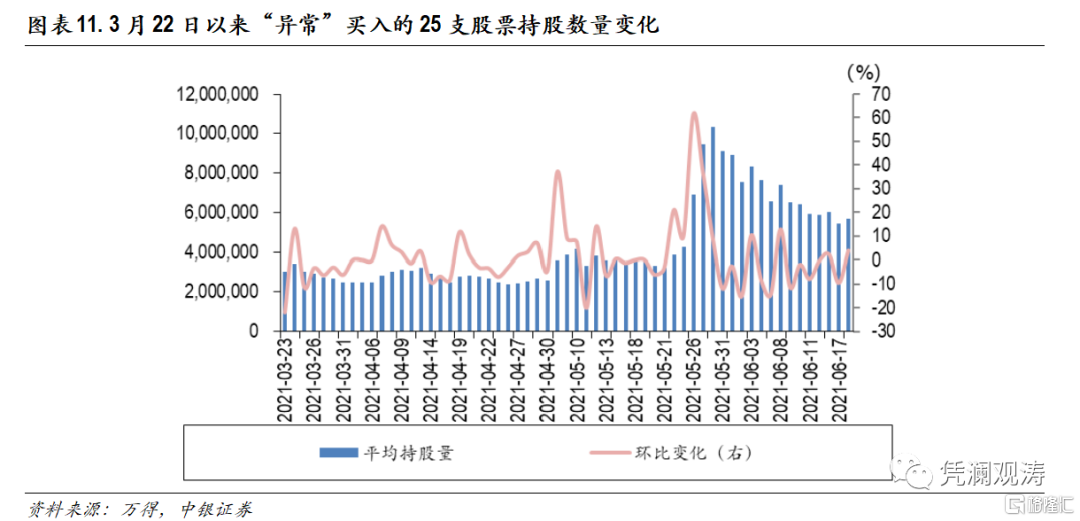

進一步將5月最後一週持股數量翻番的25支股票合併統計,我們可以發現5月24日平均持股量開始大幅上行至28日高點,日均增加28%,明顯高於3月22日以來的3%日均增持幅度;此後,隨着5月31日外匯準備金率上調後快速流出(見圖表12)。如果沒有政策幹預來打破似是而非的股匯同漲邏輯,考慮到市場做多情緒不斷升溫,人民幣匯率可能會在短期內升破6.3,外資順勢繼續流入股市可能會進一步提高收益。

四、“股市+匯市+期權”交易策略或是陸股通異動的重要誘因

三點因素一度表明未來一兩個月可能是執行股匯交易策略的較好時間窗口:

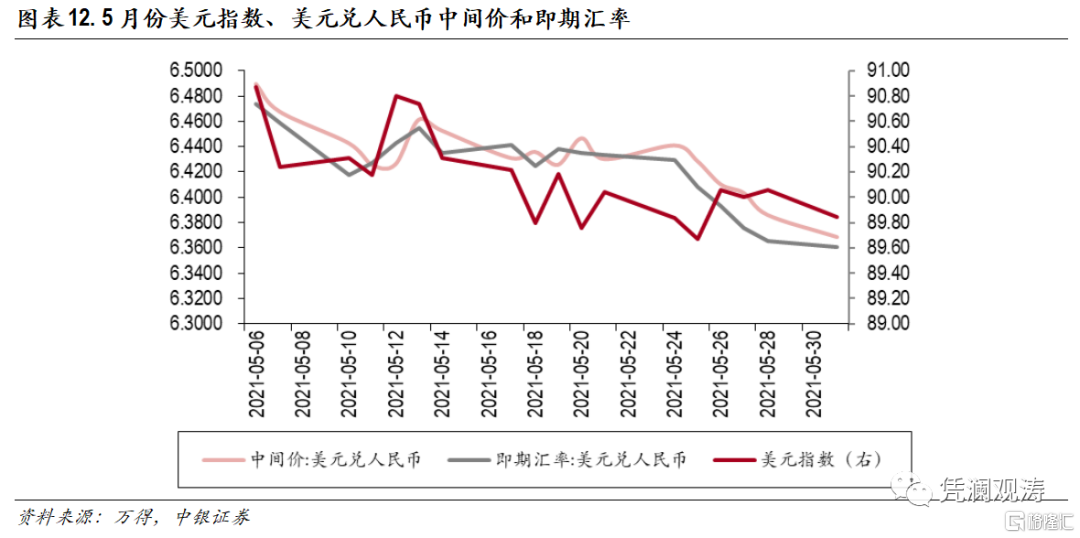

首先,人民銀行退出外匯市場常態化幹預,逆週期因子已經逐步淡出使用。由於人民幣中間價定價機制的特殊性,在缺乏逆週期因子的情況下,美元兌人民幣中間價由上一個交易日的收盤價和夜盤一攬子貨幣匯率(主要是美元指數)組成,而且人民幣對美元指數的彈性可能會較過去有所上升。5月最後一週,由於美元指數窄幅震盪,人民幣中間價便會隨着在岸人民幣連續升值而不斷調升,造成一種央行默許人民幣升值的“錯覺”(見圖表13)。此外,考慮到5月份美聯儲仍較爲鴿派和距離8月份傑克遜霍爾會議的潛在公佈縮減購債窗口期還有足夠時間,美元可能維持一段時間的震盪,甚至有可能走勢較爲疲軟。因而,5月25日可能是短期做多人民幣的較好開啓時點。

其次,消息面和宏觀面缺乏顯著利空,市場存在臨近特殊日子監管層維穩的預期。當前國內經濟基本面處於明牌狀態,延續經濟復甦、消費追趕生產的趨勢,而下半年經濟回落速度又難以預測。雖然國內外都有高通脹的擔憂,但是沒有一個主要央行希望立刻通過緊縮來抑制通脹上行,甚至希望對方先收緊貨幣政策來幫助抑制己方通脹。一季度我國央行貨政執行報告也顯示出,當前國內貨幣政策處於觀望狀態,穩字當頭。湊巧的是,臨近特殊日子,市場有不少聲音認爲監管層可能以穩爲主。這也無形給予了A股“抗跌”的額外屬性。另一方面,2021年5月25日,外資或內資機構的信息裏沒有央行會提高外匯存款準備金率的預期,果斷做多的理由也較爲充分,一是央行幹預工具有限(外匯存款準備金率已經十多年未見調整),二是股匯雙漲具有一定的政治正確性,三是監管層幹預也需要一段時間來觀察。

再次,A股已經較海外市場率先調整,具有一定的安全邊際。我國股市從2021年1月底至3月經歷了一波深度調整,部分熱門股票(核心資產、白馬股)的跌幅一度達到30%或40%。由於美股居高不下,不管是心理層面還是配置需求,A股也有補漲的衝動(見圖表14)。另外,雖然中美利差變動是研究人民幣走勢的一個重要指標,但外資持有債券結構數據是以月度爲頻率公佈,無法造成轟動效果。實時追蹤的A股卻不同,媒體聚焦有着放大器作用,在媒體對外資大幅流入的宣傳下可能引爆全市場的做多情緒。此外,媒體的推波助瀾也會加重持有大量美元的貿易企業對人民幣升值的“恐慌”。如果這一波操作可以拉動企業參與套匯,“羊羣效應”將使得政策幹預也更爲困難。

因而,在缺乏明顯利多因素下,5月中下旬突然引爆央行有關人士早已發表的觀點,反覆炒作“人民幣長期趨於升值”、“央行將不再以匯率爲目標”、“以人民幣升值對衝輸入性通脹”等言論。同時,因爲場外市場難監管,背後是否別有用心也不易查證。

五、主要結論

5月25日北上資金大幅淨流入和媒體爆出海外對衝基金集中做多1-2個月人民幣/美元看漲期權,市場普遍預計股匯聯袂上漲的短線交易機會開啓。由於美元走勢疲軟、人民幣中間價定價機制追漲屬性、海內外短期無明顯利空信息、A股已有所調整和維穩預期等諸多因素疊加發酵,短期內同時做多人民幣匯率和A股的交易策略並非不可行,尤其是情緒催動下市場天然會有超調的動能屬性。

因爲體量偏小,股市的外資變動對匯率影響並不顯著,關鍵是媒體的渲染作用可能會引發貿易企業和金融機構的羊羣效應,不排除個人投資者也會設法加入做多隊伍。如果市場一致預期人民幣年內走勢是“V”字型,仍有較大升值空間,有效市場應會迅速壓縮獲利空間。只不過是,我國離有效市場仍有距離,追漲殺跌的羊羣效應可能會持續更長時間。

5月31日和6月2日央行和外匯局先後宣佈大幅上調外匯存款準備金率和一次性發放較多QDII額度,釋放明確信號不願意看到單邊升值預期。近期股匯同漲的局面有所緩解,投機者有獲利了結的衝動。截止6月25日,人民幣匯率已經回到5月初的水平,較6月1日的前高回落了1.8%;滬深300指數較5月25至27日加權平均水平(以同期陸股通淨買入成交額爲權重)下跌了1.6%。應該說,這波做多人民幣的交易策略(如果有的話)仍可能鎩羽而歸。然而,只要美聯儲維持足夠“鴿派”,不排除這類投機活動未來不會捲土重來。

對於個人投資者,投資佈局要立足於價值投資、中長線佈局,不要迷信外資。對於企業來說,匯率總是有漲有跌的,應聚焦主業,樹立風險中性理念。尤其在人民幣升值過快的時候,企業需要防範貶值風險。例如6月9日21世紀財經報道,在5月份人民幣急漲期間,歐美國家非法人理財產品借道債券通買入人民幣債券的熱情格外高漲,同時不少海外大型資管機構加大匯率風險對衝操作力度,比如買入3個月的外匯掉期交易鎖定大部分人民幣債券持倉的匯率波動風險,主要是因爲一旦人民幣匯率大幅回調導致人民幣債券資產估值波動加大,可能會影響到整個新興市場投資組合的淨值波動性與收益穩健性。

對於監管部門來講,隨着金融市場越來越開放,我們面臨的監管環境越來越複雜。監管部門之間需要加強信息共享、政策協調,積極防範化解跨境資本流動衝擊風險,提高開放條件下風險防控和應對能力。

風險提示:美元指數超預期,政策不及預期。

More Content