本文來自格隆匯專欄:廣發香港,作者:鄭新煌 宋平

摘要

自今年2月中旬以來,港股市場的大型科網股走勢顯著承壓,主要受平台經濟監管措施逐步收緊、全球範圍內“宅經濟”紅利減退和美債收益率走高等三大因素所制約。不過,站在2021年年中的時間點上來看,上述的三大不利因素所帶來的負面影響正在邊際減退,香港大型科網股的長線佈局價值逐漸浮現:

1. 反壟斷政策“刮骨療毒”,短期負面影響可控,長期有助於增強行業活力。隨着阿里處罰的落地,政策面的不確定性也有所下降。

趨嚴的監管固然會帶來陣痛,但反壟斷本質上並不意味着反平台經濟,長期反而有助於提升科網行業的創新活力,進一步增強大型企業、尤其是平台型企業的競爭力和成長性,也推動中國科網行業從流量驅動和商業模式驅動的舊有模式轉型為技術驅動和產品驅動。此外,阿里整改“靴子”的落地,客觀上緩解了此前市場上存在着的對平台企業可能會被拆分的擔憂,也為估算其他大型科網企業未來可能面臨的處罰力度和方式方法提供了可參照的依據。

2. 儘管全球宅經濟逐步退潮,港股大型科網公司的業績仍具備較強韌性,成長潛能仍在持續釋放的過程中。

中國的互聯網巨頭已經建立起了優秀的商業模式、龐大的用户基數和良好的用户體驗,競爭優勢難以顛覆。今年一季度,港股科網巨頭的業績基本都處於市場預期內,部分甚至超出預期,顯示出在多重不利影響下,行業增長依然具有韌性。展望未來,雖然疫情的紅利逐步消退,但經濟轉型的紅利卻仍在持續釋放的過程之中,科網行業的發展前景仍然十分廣闊,各龍頭企業憑藉着穩健高效的商業模式和良好的公司治理將顯著受益。

3. 大型科網股對美債收益率的上升反應已較為充分,後續壓力下降。

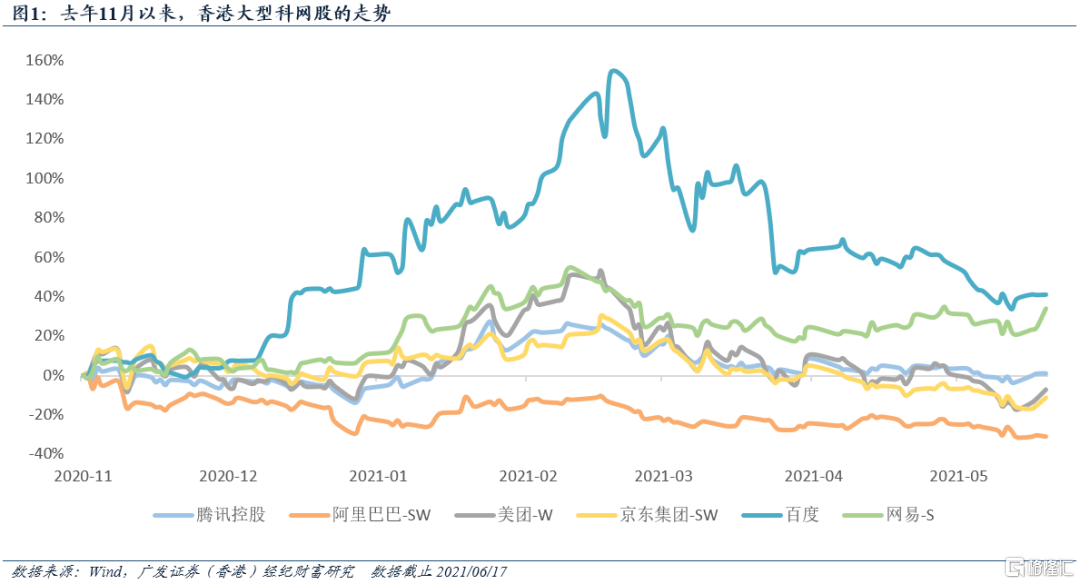

2月中旬以來,伴隨着美債收益率的上行,恆生科技指數走勢一路下探,基本回吐了自去年11月全球風險偏好改善以來的所有漲幅。新經濟板塊的成交集中度也出現了顯著的下滑,前2%個股的每週成交額已較峯值時減少了逾千億,其中下滑幅度最大的即為大型科網股。

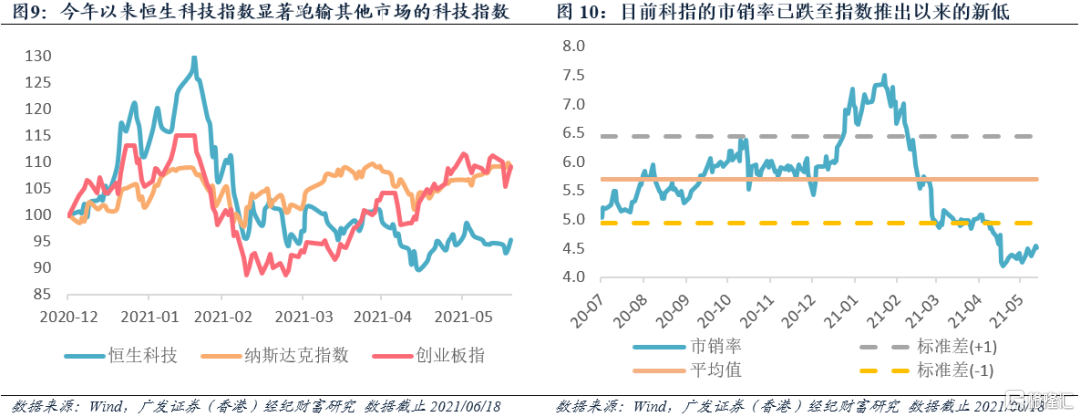

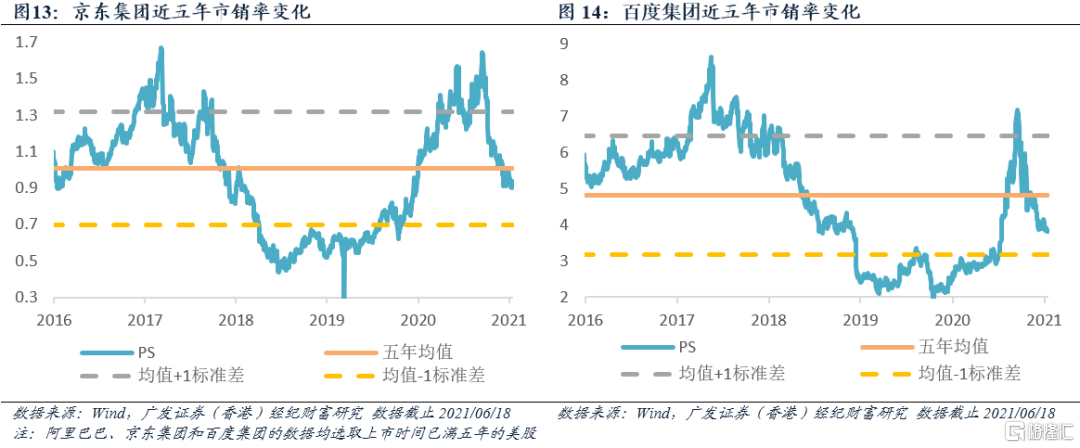

縱向來看,目前港股科網巨頭的估值水平基本都已回落至歷史均值以下,重新具備了良好的投資性價比和較為充足的安全邊際。橫向來看,恆生科技指數在港股“新經濟三傑”(科技、生物醫藥、新型消費)中調整幅度最大,表現也遠不及美股與A股的科技企業。

由於全球通脹預期進入頂部區域後企穩,再通脹交易退潮,下半年科網巨企所面臨的壓力將小於上半年。即便美債收益率再度進入温和上行狀態,市場對此也已有較為充分的預期,大型科網股的反應斜率或將邊際鈍化。

風險提示:美債收益率上行超預期、通脹上行超預期、全球市場劇烈波動

自今年2月中旬以來,港股市場的大型科網股走勢顯著承壓,主要受平台經濟監管措施逐步收緊、全球範圍內“宅經濟”紅利減退和美債收益率走高等三大因素所制約:

1.大陸對於平台經濟監管措施的逐步收緊。在此前相當長一段時間裏,中國互聯網的發展沿襲了“摸着石頭過河”的模式,監管採取審慎包容的態度,給予科網企業充分的空間以進行商業模式的創新和探究。在經歷了若干年的“野蠻生長”之後,目前大型科網企業基本上都已經建立了成熟的商業模式,其行為對於市場的影響力也日漸增強。因此,將科網企業、尤其是受眾較廣的平台型互聯網企業納入更加嚴格和規範的監管體系之中,“強化反壟斷和防止資本無序擴張”,成為了應有之義。

目前本輪反壟斷監管仍在持續推進的過程之中:2月7日,《國務院反壟斷委員會關於平台經濟領域的反壟斷指南》正式實施,明確了壟斷的認定標準和處罰手段,完善了反壟斷監管的規章制度;4月10日,市場監管總局對阿里巴巴處以182億元的罰款,並對其提出了全面整改的指導意見,形成了本輪反壟斷監管的首個案例;4月26日,市場監管總局依法對美團實施“二選一”等涉嫌壟斷行為立案調查。我們預計,所有的平台型互聯網公司都將涉及到反壟斷監管調查之中。客觀來講,短期內監管舉措的收緊會使大型科網企業的運營成本上升,變現能力相對下降,業績的釋放受到一定製約。

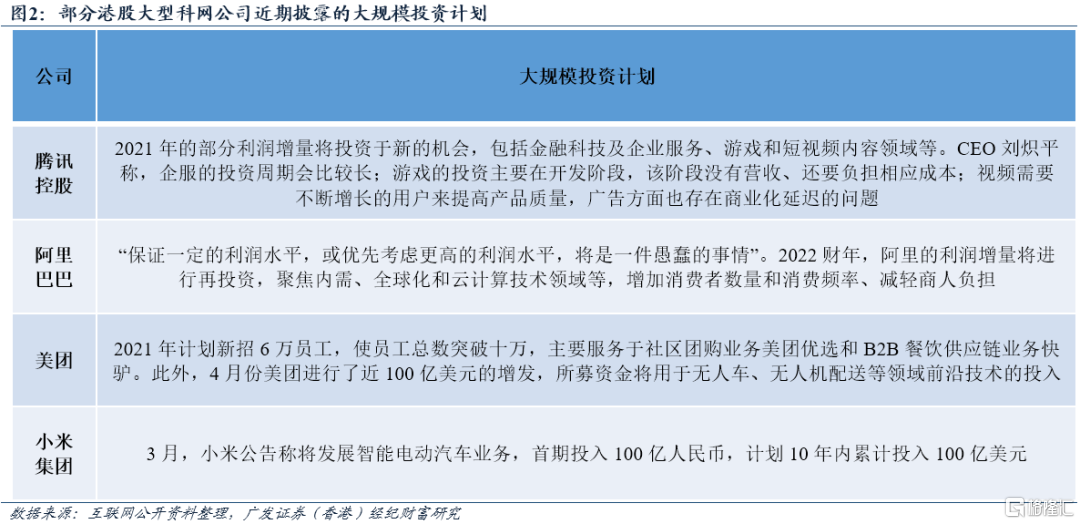

另一方面,反壟斷也會促使科網巨企加大對競爭還不太激烈、“內卷程度”相對較低的新賽道的開拓,以尋求新的業務增長點——在近期的業績會上,阿里和騰訊先後宣佈會將利潤的增量部分用於再投資,未來對業績增長的重視程度將高於利潤增長。總的來看,在中國科網行業普遍進入新一輪大規模投資期的背景下,短期內大型企業的Bottom Line利潤端會受到壓制,想象空間有限,也將影響整體的估值水平。

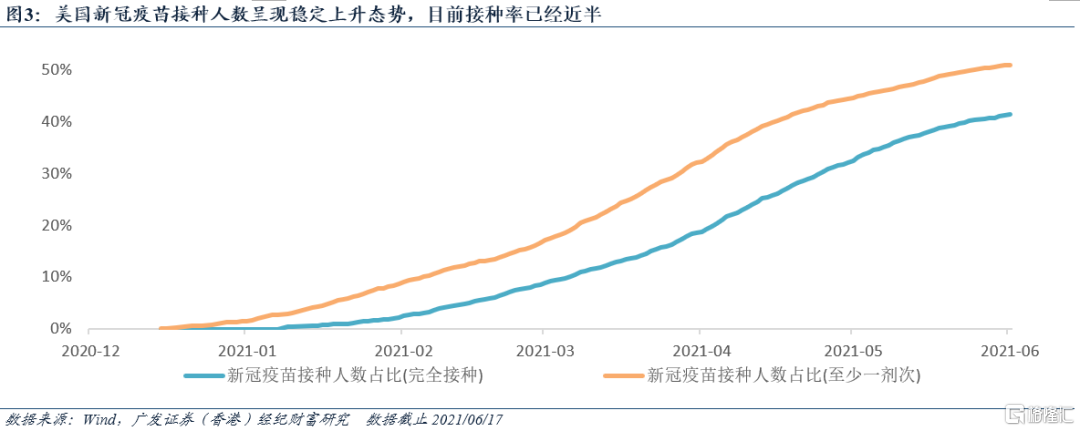

2.全球範圍內“宅經濟”紅利減退。2020年疫情的暴發深刻改變了人們的生活方式,居家生活/辦公/娛樂成為主流的需求,帶動互聯網滲透率不斷提升,給科網企業帶來了“疫情紅利”。隨着疫苗接種率的提升、社交限制的放寬、生活的正常化,線下的消費和服務場景被重新打開,線上化的紅利出現了逐步減退的跡象。去年同期收入上升所帶來的高基數效應,在某種程度上反而成了“負擔”。因此,今年2月後,投資者憂慮後疫情時代全球科網企業的高增長難以為繼,拖累各主要市場的成長股均大幅調整,也對香港大型科網股的走勢產生了負面帶動作用。

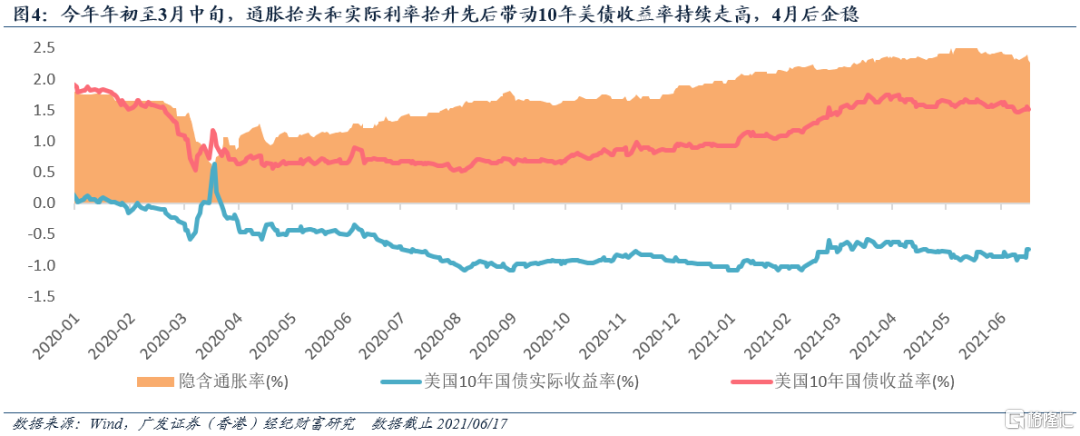

3.美債收益率走高施加壓力。隨着經濟復甦前景趨於明朗、疫苗普及接種的進度良好、美國陸續落地新刺激法案,市場開始下注經濟的實質性復甦,帶動實際利率顯著抬頭。此外,以銅、鐵、鋁為代表的大宗商品供需矛盾日益突出,通脹預期也開始升温。這兩者共同推高了美債的名義收益率(可以被拆分為實際利率+通脹預期)。由於大型科網股整體仍偏向於成長風格,因此美債收益率的提升從兩個方面對股價的走勢產生了掣肘:

(1)美債收益率作為全球無風險利率的代表,是DDM模型中分母端折現率的重要構成部分。因此,美債收益率的提升會對資產的估值產生負面影響,這在依賴遠期現金流、折現期數多的成長股上體現得尤為明顯。此前在疫情高峯時,各發達經濟體均推行零息政策,使折現率被壓縮在了一個較小的水平,而這種過度寬鬆的不良結果是各類資產(尤其是成長類)的價格對美債收益率高度敏感——即便是微小的上升、甚至只是預期的輕微改變,都會給股價帶來較大的下行壓力。

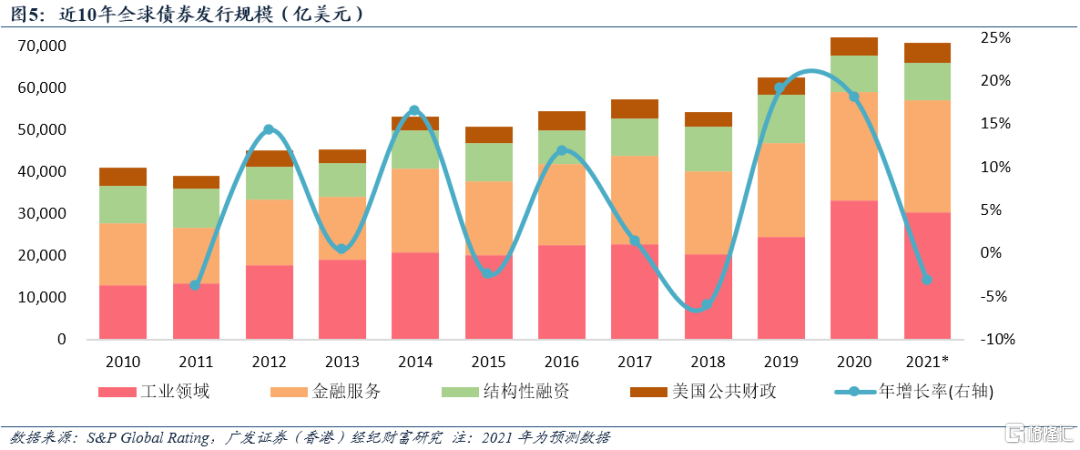

(2)此外,社會的借貸成本通常與基準利率相掛鈎。2020年時,面對史無前例的低息環境,各主體借債的意願顯著增強,全球債券發行規模也創下歷史記錄。美債收益率的上升隱含着的預期是未來資金面的收緊(美聯儲削QE)與基準利率的抬升(美聯儲逐步加息),這也同時意味着企業的融資成本會相應抬升。

站在2021年年中的時間點上來看,上述的三大不利因素給大型科網企業所帶來的負面影響正在邊際減退:

1.反壟斷政策“刮骨療毒”,短期負面影響可控,長期有助於增強行業活力。隨着阿里處罰的落地,政策面的不確定性也有所下降。

趨嚴的監管政策固然會帶來短期陣痛,但其實反壟斷本質上並不意味着反平台經濟,更不意味着反互聯網,長期來看反而有助於提升科網行業的創新活力,進一步增強大型企業、尤其是平台型企業的競爭力和成長性,也推動中國科網行業從流量驅動和商業模式驅動的舊有模式轉型為技術驅動和產品驅動。

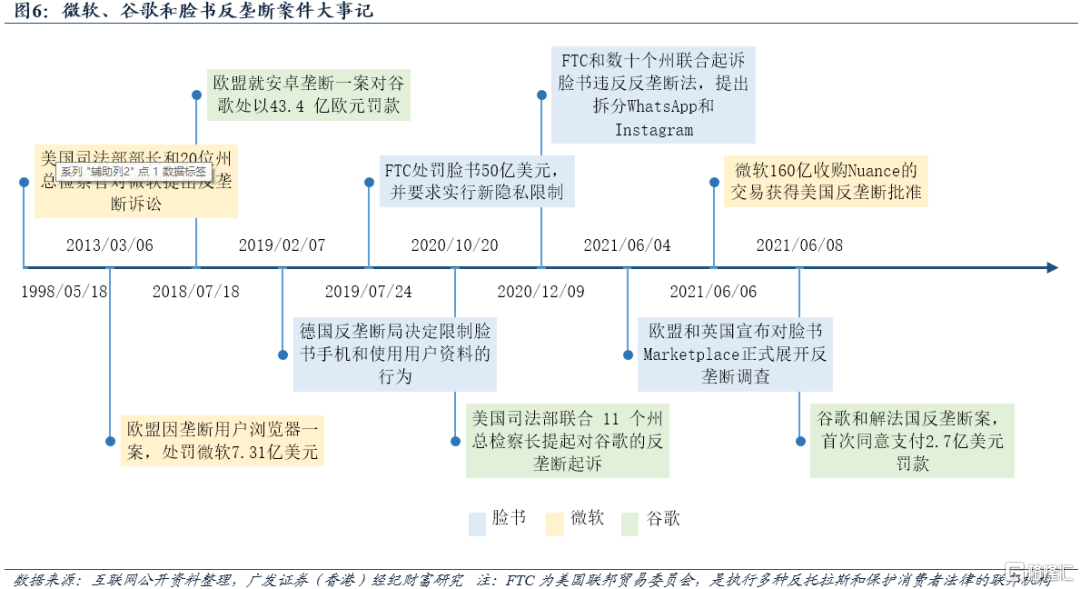

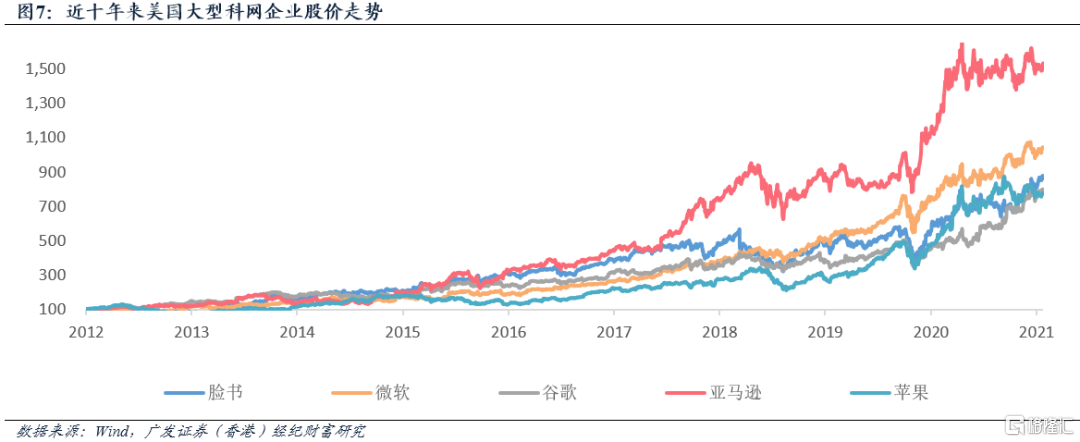

事實上,隨着科網行業的日益進步,加強對巨頭公司的監管在全球範圍內都是大勢所趨,歐美髮達國家對微軟、谷歌和臉書等大型科網公司所開展的反壟斷調查和處罰早已有之。覆盤處罰過後的表現,幾大科網企業的基本面仍然持續向好,股價“長牛”的趨勢也並未被改變。

此外,4月份阿里巴巴整改“靴子”的落地,客觀上緩解了此前市場上存在着的對平台企業可能會被拆分的擔憂,也為估算其他大型科網企業未來可能面臨的處罰力度和方式方法提供了可參照的依據。

在新業務的開闢方面,儘管科網巨頭都提出了通過犧牲利潤增長以加大投資額的舉措,但事實上目前各大企業的賬面資金均較為充足。在反映可動用資金的“現金及現金等價物”欄目中,阿里擁有超過3200億港元資金,騰訊也有1500億、且大量前期投資的遊戲和電動車公司已到可變現之時,足以支撐未來的“燒錢”大戰。因此,擴張性投資給企業帶來的資金壓力暫時並不需要過度擔憂,新業務價值才是更應關注的重點。

2.儘管全球宅經濟逐步退潮,港股大型科網公司的業績仍具備較強韌性,成長潛能仍在持續釋放的過程中。

今年一季度,港股科網巨企的業績基本都處於市場一致預期的區間範圍之內(騰訊、阿里),部分甚至大超預期(美團、小米)。這顯示出,即便遭遇多重不利因素的影響和打擊,中國科網行業的增長仍具備十足的韌性和巨大的潛能。

事實上,各龍頭企業前期均已建立起穩健高效的商業模式,在各自的細分領域吸引了數量龐大的用户羣體,打造出足夠寬廣的“護城河”,競爭優勢難以被顛覆。即便疫後線下活動復甦,相當一部分產業和活動進行線上化轉型的趨勢卻已難以逆轉。當2B端的企業與2C端的消費者使用習慣定型之後,較高的用户粘性將持續為科網企業的成長提供支撐。

從全球範圍來看,描述互聯網發展的“時間機器理論”已經從過去中國學習西方的“Copyto China”,發展到了中國反向輸出的“Copy from China”,如有“美版美團”之稱的美國外賣第一股DoorDash、“美版拼多多”Wish和“東南亞小騰訊”Sea等。從外國企業的模仿之中,可以看出目前中國的科網企業在特定技術與商業模式的創新方面均已居於世界前列。除此之外,中國的科網巨企也普遍都擁有與國際先進水平接軌的企業治理能力。

展望未來,雖然疫情的紅利逐步消退,但經濟轉型的紅利卻仍在持續釋放的過程之中,科網行業的發展前景仍然十分廣闊——社區團購、直播電商等商業模式方興未艾,物聯網/企業互聯網和海外市場的蓬勃發展提供了更大的想象空間,而在舊經濟中的不斷迭代和衍生出的各式各樣“新玩法”和細分/下沉市場的開拓也能帶來新的增量利潤來源。總的來看,港股科網巨企的征途仍是“星辰大海”。

3.大型科網股對美債收益率的上升反應已較為充分,後續壓力下降。

2月中旬以來,伴隨着美債收益率的上行,港股走勢顯著承壓,其中恆生科技指數“首當其衝”、走勢一路下探,基本回吐了自去年11月全球風險偏好改善以來的所有漲幅。此外,我們在《當前港股的微觀結構已迴歸正常區間》中還指出,新經濟板塊的成交集中度也出現了顯著的下滑,前2%個股的每週成交額已較峯值時減少了逾千億,其中下滑幅度最大的即為大型科網股。

縱向來看,自高點近30%的回撤已經擠出了相當一部分科網板塊存在的泡沫,而持倉集中度的下降也使得前期大型科網股存在的“過度抱團”現象得到了緩解。目前各互聯網巨頭的估值水平基本都已回落至歷史均值以下,重新具備了良好的投資性價比和較為充足的安全邊際。

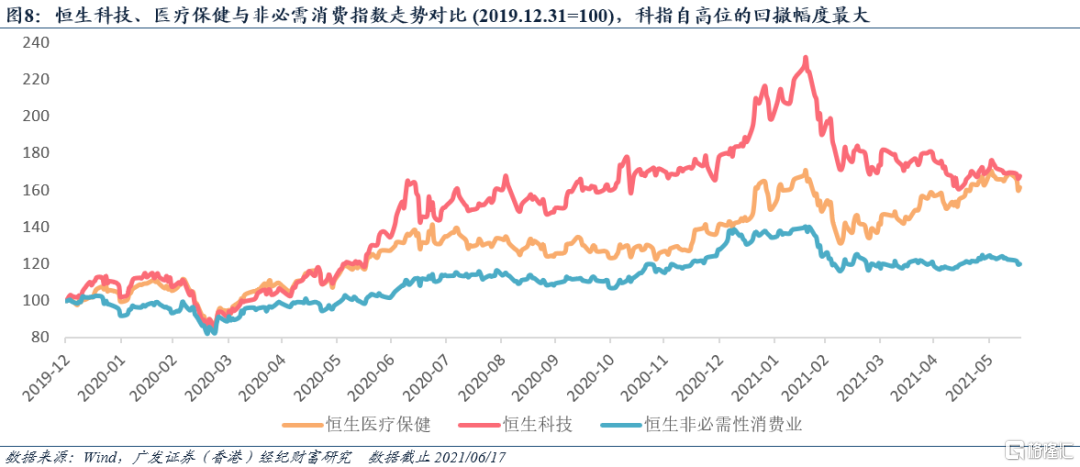

橫向來看,在前期港股市場最受投資者青睞的“新經濟三傑”(即科技、生物醫藥、新型消費)之中,科網股的調整幅度最大:恆生醫療保健指數受疫苗使用、三胎政策放開、醫美熱潮興起、未盈利生物科技B類股和醫療器械等子板塊的輪番帶動,目前已經收復2月後的失地,重回歷史高位。新型消費板塊內部則出現了顯著的分化,部分行業遭遇了兇猛的“殺估值”浪潮,如面臨着較大的政策不確定性的子板塊(如電子煙和教育),以及增長邏輯發生了不利改變/難以自洽的行業(如餐飲業)等;而部分優質稀缺的細分子板塊(如運動服飾)則受益於多重利好而持續走強。因此,目前在港股的三大新經濟板塊之中,前期調整幅度大、尚未見明顯反彈的科網股估值吸引力比較突出。

除了在港股市場內部跑輸之外,今年以來香港科網股表現也遠不及美股與A股的科技企業。由於港股具備典型的離岸特徵,在美債收益率上行的過程中對流動性抽離的反應最為劇烈,嚴重拖累了前期資金最為青睞的大型科網股表現。據彭博口徑,調整去年的低基數影響,以未來兩年的盈利增速作為基準所測算出的恆生科技指數的PEG約為0.98倍,而納斯達克綜合指數的PEG高達1.86倍、創業板指也有1.64倍。因此,未來跨市場間“估值差”的收斂也有望成為港股科網巨企走強的支撐動能。

5月以來,全球通脹預期進入頂部區域後企穩,再通脹交易退潮,美債收益率震盪走軟。展望下半年,“實際利率上行+通脹預期走軟”的組合可能將會延續,因而科網巨企所面臨的壓力也將小於上半年。事實上,即便美債收益率進入温和上行狀態,市場也已有較為充分的預期,大型科網股的反應斜率或將邊際鈍化。

風險提示:美債收益率上行超預期、通脹上行超預期、全球市場劇烈波動

免責聲明

財富研究部為廣發證券(香港)經紀有限公司經紀業務屬下的部門,而非隸屬股票研究部。本文件應被視為市場營銷傳播文件,而非股票研究部的投資研究。本文件並未根據香港證券及期貨事務監察委員會持牌人或註冊人操守準則第16章<<分析員>>而編制。本文件不應被解作向收件人提出購買或出售任何投資或其他特定產品的招攬或要約。本文件僅供在香港分發。

本文件有關證券之內容由從事證券及期貨條例(香港法例第571章)中第一類(證券交易)及第四類(就證券提供意見)受規管活動之持牌法團–廣發證券(香港)經紀有限公司(“廣發證券(香港)”)分發。本文件僅供我們的客户使用。本文件所提到的證券或不能在某些司法管轄區出售。在香港以外的國家/地區(特別是美國本土)分發本文件是絕對禁止的。本文件並非獨立,不應被依賴作為對本文件主題的公正或客觀評價。利益衝突可能會發生。本文件所載之資料和意見乃根據我們認為可靠的目前已公開的信息,惟廣發證券(香港)並不就此等內容之準確性、完整性或正確性作出明示或默示之保證,亦不就其準確性或完整性承擔任何責任。本文件反映策略師於發出本文件當日的觀點及見解,廣發證券(香港)可發出其他與本文件所載信息不一致及/或有不同結論的材料。本文件內表達之所有意見均可在不作另行通知之下作出更改。本文件純粹用作提供信息,當中對任何公司或其證券之描述均並非旨在提供完整之描述,而本文件亦不應被解作為提供明示或默示的買入或沽出投資產品的要約。廣發證券(香港)及其關聯公司或任何其董事、僱員或代理人不對因使用本文件的內容而導致的損失承擔任何責任。本文件中提到的投資產品及建議並非特別為閣下或任何投資者而設,閣下或任何投資者必須仔細考慮自己的財務狀況、投資目標及風險取向與承受能力。閣下於作出投資前、必須充分理解投資產品涉及之風險並(如適用)諮詢閣下的法律、税務、會計、財務及其他專業顧問。過去的表現不能代表未來的業績。本文件中所載任何價格或水平僅屬參考,可能因應市況變動而有所變化。廣發證券(香港)不對因使用此等市場數據而產生的損失承擔任何責任。證券價格可升可跌,甚至變成毫無價值。買賣證券未必一定能夠賺取利潤,反而可能會招致損失。廣發證券(香港)及其關聯公司、高級職員、董事及僱員可能為本文件中提及的證券發行人提供服務或向其招攬或要約, 亦可能在本文件中提及的證券持有長倉或短倉,以及進行購買或沽售。

版權所有:廣發證券 (香港) 經紀有限公司

未經廣發證券 (香港) 經紀有限公司事先書面同意,本材料的任何部分均不得 (i) 以任何方式製作任何形式的拷貝、複印件或複製品,或 (ii) 再次分發。

香港德輔道中189號李寶椿大廈29-30樓

電話: +852 3719 1111

Fax: +852 2907 6176

網站: http://www.gfgroup.com.hk

More Content