昨日,專注於中國神經和外周血管介入醫療器械市場的歸創通橋醫療科技股份有限公司(以下簡稱歸創通橋,證券代碼:2190.HK)正在公開招股,招股期為6月22日-6月25日,7月5日正式登陸港交所。招股價每股39.80-42.70港元,每手500股,入場費約21565.15港元,摩根士丹利和中信證券為聯席保薦機人。那麼,在近期醫藥板塊密集赴港之際,這家醫療器械公司資質如何,是否值得投資?

血管疾病介入器械:在國產替代中高速發展

腦卒中是神經血管疾病的一種,也就是俗稱的“中風”。神經血管疾病是中國最大的死亡原因,佔2019年中國總死亡率的20%以上,且該比例在近年正在不斷增長,嚴重威脅人民的生命健康。

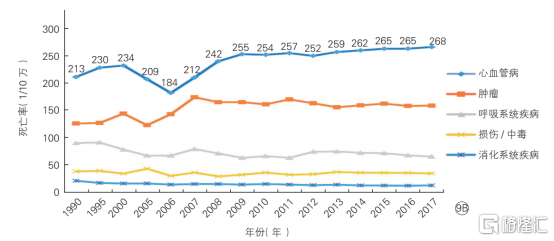

血管疾病一般指影響循環系統的病症,通常包括神經血管疾病、冠狀血管疾病和外周血管疾病。在《中國心血管病健康和疾病報吿2019》中曾提供過這樣的數據:“中國心血管病患病率及死亡率仍處於上升階段,心血管病現患人數3.30 億,其中腦卒中1300萬,冠心病1100萬,肺原性心臟病500萬,心力衰竭890萬,風濕性心臟病250萬,先天性心臟病200萬,下肢動脈疾病4530萬,高血壓2.45億。中國心血管病死亡占城鄉居民總死亡原因的首位,農村為45.91%,城市為43.56%。”

圖一:城市居民主要疾病死亡率變化

數據來源:《中國心血管病健康和疾病報吿2019》,格隆彙整理

從公佈的數據來看,當前患者基數已經不小,治療血管疾病的需求日益高企,然而由於行業技術原因在過往這種治療需求由其他的治療方法進行滿足。近年來隨着微創血管內介入治療方面取得技術性突破,醫生臨牀技術的改善,醫療器械生產技藝的提高,血管疾病介入器械的普及變得可行。在公眾健康意識逐步覺醒的今日,介入器械使用的覆蓋率仍低於海外水平。

1. 神經介入器械領域:傳統手術和介入技術差別帶來介入器械需求增長

在《神經血管疾病複合手術規範專家共識》的定義中,神經血管疾病主要指腦或脊髓血管異常所致的疾病,包括腦卒中、顱內動脈瘤、腦動靜脈畸形(AVM)、硬腦膜動靜脈瘻(DAVF)、脊髓血管畸形、富血供神經系統腫瘤等一系列廣泛疾病。

以生活中較為常見的腦卒中為例,超過80%的腦卒中為缺血性,具體表現為腦的供血動脈(頸動脈和椎動脈)狹窄或閉塞、腦供血不足導致的腦組織壞死。若沒有及時治療,視病灶所處位置及神經功能缺損程度會帶來如偏癱、偏身感覺障礙、失語、共濟失調甚至死亡等不良後果。當前主要治療目的多為阻止腦缺血的進一步發展,減輕腦損害。

在過去很長一段時間,圍繞治療神經血管疾病,神經血管外科手術是主流的治療方案。近年來,隨着技術的發展,誕生了神經介入技術及神經介入醫療器械。神經介入是在數字減影血管造影(DSA)系統的支持下,採用血管內導管操作技術,通過選擇性造影、栓塞、擴張成形、機械清除、藥物遞送等具體方法,對累及人體神經血管系統的病變進行診斷和治療。相較於傳統外科手術,神經介入技術體現為微創手術,對患者身體負擔低、術後恢復快,可適用於老齡患者,即可便捷實施又可與傳統外科手術組成聯合治療方案,一經誕生便被廣為接納。

在政策方面,國家各個機構對於腦卒中的重視可謂絕無僅有。 從2015年發佈的《中國卒中中心建設標準》,到2016年11月25日,國家衞健委(原國家衞計委)發佈《醫院卒中中心建設與管理指導原則 (試行)》都強烈要求各級醫院建立綠色通道卒中中心。在2021年中國腦卒中大會上,國家衞生健康委腦卒中防治工程委員會副主任王國強介紹,截至2020年年底,全國已建成高級卒中中心562家。此外,卒中急救地圖體系已納入全國26個省的170餘個城市、2000多家醫療機構和急救中心。而就在前幾天,6月18日,國家10部委聯合發文:加強腦卒中防治工作減少百萬新發殘疾工程綜合方案。 這10個機構都是中諒解的機構,包括國家衞生健康委、教育部、工業與信息化部、財政部、交通運輸部、商務部、國家廣電總局、國家醫保局、國家中醫藥局、國家藥監局等。通過方案決定實施加強腦卒中防治工作。在這一些政策的推進下,神經介入將迎來一個快速的發展期,對於現在相對地下的治療滲透率,市場前景非常巨大。

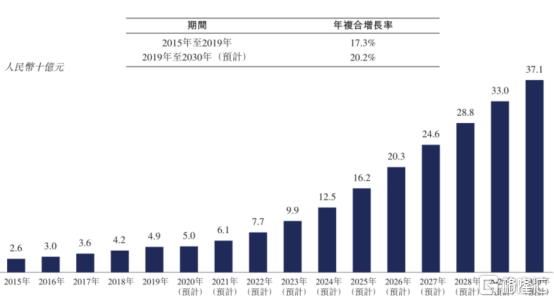

基於神經介入技術較傳統外科手術的優勢,以及中國人口老齡化的趨勢,弗若斯特沙利文認為中國的神經介入醫療器械市場規模由2015年的人民幣26億元增至2019年的人民幣49億元,年複合增長率為17.3%,且預計到2030年將進一步增至人民幣371億元,2019年至2030年的年複合增長率為20.2%。

圖二:中國神經介入器械的歷史及預測市場規模(2015年至2030年(預計))

數據來源:弗若斯特沙利文,格隆彙整理

2. 外周血管介入器械領域:患者基礎雄厚卻被國內企業忽視

外周血管疾病是指冠脈和顱內之外的血管,涉及的領域非常豐富,主要包括外周動脈疾病和外周靜脈疾病,主動脈疾病等。隨着診斷技術和知識的提高,中國外周動脈疾病患病數由2015年的4.48千萬例增至2019年的4.95千萬例。預計到2030年,總人數將達到6.23千萬例。

外周動脈疾病可發生在任何心腦外血管,亦可發生於胸腹主動脈血管,但更常發生於下肢。發生於下肢的外周動脈疾病指下肢動脈疾病,約佔所有外周動脈疾病病例的80%。靜脈疾病主要包括靜脈曲張、深靜脈血栓及靜脈受壓等引起的血流受阻、肢體腫脹等一系列病症。隨着外周介入手術的發展,血管介入治療已成為許多特定疾病的首選或聯合治療方法。目前的介入治療包括球囊、支架和斑塊旋切術。

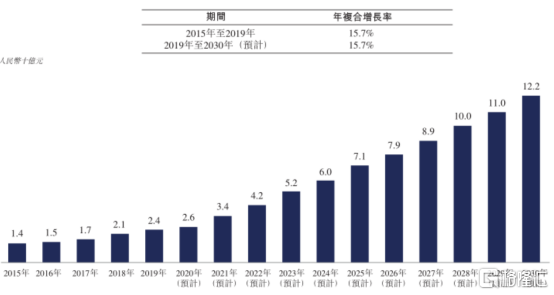

鑑於我國外周血管疾病患者基數龐大,外周動脈疾病在其中佔有較大比例,弗若斯特沙利文認為中國外周動脈疾病介入器械的市場規模由2015年的人民幣14億元增至2019年的人民幣24億元,年複合增長率為15.7%,預計到2030年將進一步增至人民幣122億元,2019年至2030年的年複合增長率為15.7%。

圖三:中國治療外周動脈疾病介入器械的歷史及預測市場規模(2015年至2030年(預計))

數據來源:弗若斯特沙利文,格隆彙整理

當前外周血管介入器械市場格局與神經介入器械市場類似,主要市場份額集中在進口器械廠商處,不同點在於國內企業介入較少。興業證券經濟與金融研究院曾系統性研究過國內企業較少介入該領域的原因,總結出的結論如下:(1)與冠脈和胸腹主動脈疾病相比,外周動脈疾病致死率相對較低,對其重視程度低;(2)投資回報率低,國內企業更願意用相同的研發投入去研究冠脈支架和主動脈支架,價值更高,市場更為廣闊;(3)技術難度大,目前還沒有可明確用於跨膝關節的下肢動脈支架獲批,使用球囊擴張6個月後的再狹窄率達到30%以上,針對膝下動脈病變多數仍採用保守治療。

雖然外周血管介入器械市場沒有神經介入器械市場那麼明確,但是由於其涉及的疾病範圍廣泛,隨着大家對着生活質量要求的不斷提高,整體市場規模也不斷向神經介入器械市場靠攏。同時由於國內企業介入較少,單個競爭者更易獲得更多的市場份額創造出可觀的利潤,因而更加值得關注。

歸創通橋:全面佈局神經血管介入與外周血介入市場的龍頭公司

如果用一個詞來概括歸創通橋產品的特徵,那就是全面。歸創通橋是中國國內神經和外周血管介入醫療器械公司中擁有最全面產品組合的全線解決方案提供商,是國內唯一一家在神經及外周血管醫療器械領域已於歐洲獲得CE標誌並實現商業化的醫療器械公司。

其中,在神經血管介入領域,歸創通橋是神經血管介入醫療器械領域中唯一一家正在研發主要神經血管類別(即缺血性、出血性、狹窄、頸動脈、血管通路裝置)全套產品的國內公司,共計有21款獲批或在研產品。

圖四:歸創通橋神經血管介入領域在研產品清單

數據來源:公司宣傳材料,格隆彙整理

在外周血管介入醫療器械領域,在國內企業中,歸創通橋擁有最全面的外周血管介入產品組合,涵蓋支架、球囊、導管和濾器等全系列動脈和靜脈產品,共計22款獲批或在研產品,同時也是國內獲批最多的公司。

圖五:歸創通橋外周血管介入領域及血管閉合裝置在研產品清單

數據來源:公司宣傳材料,格隆彙整理

除了神經血管介入醫療器械領域和外周血管介入醫療器械領域外,歸創通橋還有兩款血管閉合裝置在研產品,是國內首家開發出血管閉合裝置在研產品的醫療器械公司。歸創通橋亦是國內唯一一家在神經及外周血管醫療器械領域已於歐洲獲得CE標誌並實現商業化的醫療器械公司。

圖六:中國神經和外周血管介入器械市場的總體競爭格局

數據來源:招股書,格隆彙整理

1. 蛟龍顱內取栓支架: 神經血管介入領域,已上市

歸創通橋的核心產品蛟龍顱內取栓支架是一種微創器械,可捕獲和消除血栓堵塞血管以治療急性缺血性腦卒中(AIS)等神經血管疾病,已於2020年9月在中國實現商業化。

蛟龍顱內取栓支架在臨牀試驗中,經由17家中心及217名患者驗證,與同類產品相比,蛟龍顱內取栓支架在各類別的有效性和安全性措施方面具有可比性。基於中國每年AIS患者羣體龐大,但機械取栓術在中國的滲透率僅為0.6%的前提,未來取栓支架的市場巨大,哪個廠商能夠獲取更多的市場份額取決於技術、價格、適用性等多個維度。

從設計層面來看,蛟龍顱內取栓支架具有S形側開結構,以螺旋方向有序和交錯排列,可確保更有力地纏繞血栓。在支架的環狀結構中,蛟龍顱內取栓支架的螺旋式上升結構可更好地抓捕血塊。與市場上蛟龍顱內取栓支架的大多數競爭產品(具有所有開口側縱向呈直線排列的特點)相比,此結構可更緊密地包裹住嵌入的血塊而不易脱落。

圖七:蛟龍顱內取栓支架結構示意圖

數據來源:招股書,格隆彙整理

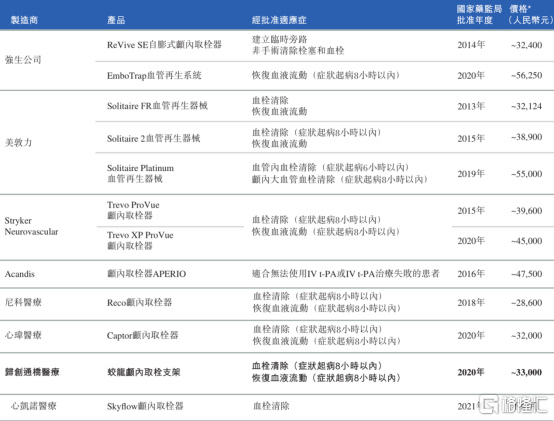

當前國內取栓支架的競爭較為激烈,進口器械廠商佔有大量市場份額,獲批的適應症幾乎重疊。在有效性及安全性可比的前提下,國內產品價格平均較進口廠商新型產品便宜1.5~2萬元,更高的可及性也能促使價格優惠轉化為市場份額。

圖九:中國取栓支架的競爭格局

數據來源:招股書,格隆彙整理

此外,蛟龍顱內取栓支架有16種不同長度和直徑產品種類,這在市場上是最全面的選擇。對比中國其他類似產品在4mm直徑中提供的常規長度(20mm)和常規的4mm支架,歸創通橋還提供更小的直徑(3mm)及更長的長度(30mm),可適應更多尺寸的血管以在各種複雜的醫療條件下使用,該產品也是國內唯一一款因其創新側開螺旋式上升結構而獲得發明專利的取栓支架。

未來,歸創通橋計劃將蛟龍顱內取栓支架適應症的治療窗口從腦卒中後至多8個小時擴展至至多20個小時,也計劃將適應症範圍擴展至肺栓塞患者。同時,歸創通橋已於2020年1月取得CE標誌並於2020年5月在歐洲開始蛟龍顱內取栓支架的商業化。

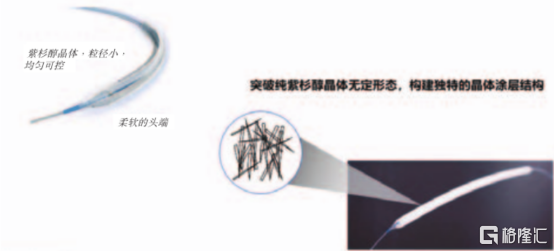

2. UltrafreeTM藥物洗脱PTA球囊擴張導管:外周血管介入領域,已上市

UltrafreeTM藥物洗脱PTA球囊擴張導管(Ultrafree DCB)是歸創通橋另一款核心產品,是一種用於治療股動脈和膕動脈(膝下內側動脈除外)狹窄或堵塞患者的經皮腔內血管成形術介入器械。其工作原理經導管將表面塗有紫杉醇塗層的球囊輸送至病灶處,給球囊充氣讓紫杉

醇藥物均勻塗在血管壁上,使血管光滑避免狹窄。

藥物洗脱球囊是一種新興技術產品,它通過表面塗抹藥物的特殊球囊在血管內擴張,將藥物均勻塗在血管壁上,從而做到不通過植入支架解決患者血管狹窄問題。藥物洗脱球囊上市後,下肢動脈的治療有了新的治療方案,將會降低外周動脈支架的使用比例。由於藥物球囊發展歷史較短,技術壁壘較高,全球具備生產能力的企業僅有美敦力、百多力、波士頓科學等十幾家公司。

歸創通橋的Ultrafree DCB產品與競爭對手產品的主要差異為使用了“自主超聲波塗層技術”在球囊表面形成了紫杉醇無載體微晶態塗層。與全球領先的無塗層球囊導管相比,其使用12個月後可將目標血管通暢率提高22.63%,使用6個月後可將目標血管再狹窄率降低52.48%。

圖十:紫杉醇無載體微晶態塗層示意圖

數據來源:公司數據,格隆彙整理

3. 其他在研核心外周血管疾病系列產品

外周靜脈支架系統乃用於治療髂靜脈狹窄或髂靜脈受壓綜合症(IVCS)等閉塞性疾病。作用原理是利用推送裝置將可植入自膨式鎳鈦合金支架送至病灶,支架在體温下膨脹至預設參數來重塑血管通路。相比起市面存量產品,歸創通橋採用了斜口設計,可更好地符合血管的解剖結構,並能夠大幅減少血液對流的影響,同時支持支架重新定位和可回收性,以保證支架置入的準確性。根據公司規劃,預計2024年外周靜脈支架系統實現商業化。

可回收腔靜脈濾器是一種用於置入下腔靜脈(IVC)防止肺栓塞的濾器。歸創通橋生產的可回收腔靜脈濾器的整個器身由鎳鈦合金單個激光切割部件製成,不像部分競爭IVC濾器由不同部件焊接製成容易發生電偶腐蝕。總體設計上更為精巧,部分特殊設計減少了凝血風險並更便於醫生操作。此外,而其他競爭IVC濾器僅可從股靜脈插入,而歸創通橋的可回收腔靜脈濾器可從頸部或腹股溝的大靜脈推入,為手術提供了更多靈活性。根據公司規劃,預計2022年可回收腔靜脈濾器實現商業化。

血管縫合器是用於縫合診斷/治療介入手術後的股動脈通路部位的產品。隨着血管微創類手術在各個疾病領域都不斷的上升,這款適用於不同在介入導管手術中閉合尺寸的儀器具有非常廣闊的前景。而該儀器具有非常高的進入門檻,目前市場上只有雅培的Perclose ProGlide血管縫合器系統具備適用不同尺寸的能力,公司該產品預計可以拿下很好的市場份額。按照公司規劃,該產品已經進入臨牀階段,2022年就可以開始商業化。

小結

血管疾病介入器械行業在近幾年面臨着重大的行業機會,藍海市場值得期待。雖然也面臨着更多的入局者,但是。在進口器械廠商佔據大量市場份額的背景下,國內廠商在多種因素下,很有可能打破市場格局,象很多行業一樣進行國產替代進口。但是,從另外一個角度,要想在其中佔領一席之地,需要具備一定的競爭優勢才能分到一杯羹。

從創新器械最為看重的產品管線來看,歸創通橋的產品組合全面源自公司的創新能力和高效的產品開發流程以及強勁的研發能力,多款產品使用了自主創新技術,有大量獲批臨牀產品,臨牀效率領先於行業。

而從商業化情況來看,歸創通橋相較於同業來説發展比較迅猛,公司目前已建立一個整合研發、製造及商業化能力的協同企業平台,可實現整個產品生命週期的順利協作並加速開發流程。這些優勢將使公司能夠進一步擴大產品組合、豐富產品特性及提高商業化產品的銷售額,從而將大幅提高產品的市場滲透率,並對新市場進入者構成高壁壘。

從資本市場角度來看,創新醫療器械的發展門檻相較於創新藥的門檻更高,能夠從中走出的龍頭企業往往獲得更高的市場溢價。過往的幾家登錄港交所的創新醫療器械企業上市之時甚至出現“一簽難求”的局面。

同時從股東層面,上市前的投資人包括奧博,弘暉,清池都是非常專業的醫療投資人。同時基石投資者包括高瓴、富達、博裕、清池等多個高質量的投資人,是高質量醫療IPO的標杆投資人,當然同時出現也比較罕見。甚至雪湖這樣的對沖基金都願意鎖定6個月。這個強大的投資人陣容説明歸創通橋在上市後還具備非常高的投資回報,長線看好。作為處於醫療器械中的熱門賽道,歸創通橋這家佈局全面,研產銷都具備實力的血管疾病介入器械龍頭,資質更優,值得長期關注與期待。

More Content