本文來自:徐高經濟研究

2021年5月,中國經濟增長動能高位回落。從經濟的量價關係來看,近期中國經濟增長放緩的原因主要不在需求面,而在供給面。

目前,我國經濟正面對着多方面供給約束的收緊:海運運力約束了我國出口;上游多個行業的限產政策約束了產出,並拖累工業增加值的增長;土地購置面積的減少給地產投資帶來壓力。

與需求約束下的經濟相比,當前在供給約束下的中國經濟走勢有很大不同。供給約束下的經濟增長減速伴隨着通脹壓力。供給不足、物價上漲的環境又有利於企業的利潤。此外,相比需求約束的情形,供給約束下經濟的下行幅度會更小,且更容易浮現出經濟復甦的動能。因此,不能簡單用過去十年需求約束下的情形來類推當前經濟走勢。

對證券市場投資者來説,現在的經濟局面雖然有點類似美林投資時鐘理論中的“滯脹”時期,又不完全一樣。全球總需求的上升過程並沒有結束,國內經濟高景氣的狀況還會持續。在供給不足,需求過剩,通脹壓力較大的時候,企業的高利潤會支撐企業股價。而債券投資者則需注意債券收益率反彈的風險。

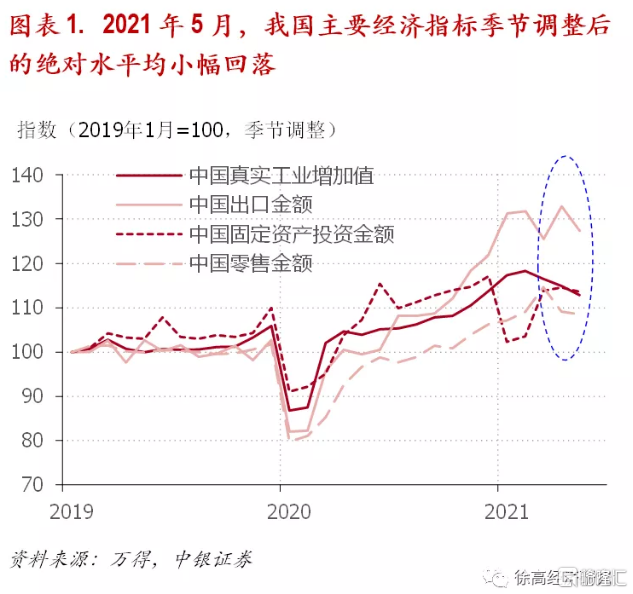

2021年5月,中國經濟增長動能高位回落。季節調整之後,我國出口、工業增加值、零售和固定資產投資的絕對水平均小幅度回落。儘管這四項指標目前的絕對水平仍明顯高於疫情之前的高點,但其復甦的勢頭確實不如今年年初。(圖表 1)

經濟增長動能減弱的原因究竟是在需求面,還是在供給面,對判斷經濟走勢有很大意義。觀察經濟中價格和數量間的關係,可以確定經濟增長的約束在需求還是在供給。在需求引發的市場波動中,交易價格和交易量同向變化:需求擴張,價漲量漲;需求收縮,價跌量跌。而在供給引發的市場波動中,交易量和交易價格反向變化:供給擴張,價跌量漲;供給收縮,價漲量跌。所以,如果約束在需求面,經濟增長減速應該伴隨着價格的下跌(通縮)。而如果約束在供給面,伴隨經濟增長減速的應該是價格上漲(通脹)。從經濟的量價關係來看,近期中國經濟增長放緩的原因主要不在需求面,而在供給面。目前,我國經濟正面對着多方面供給約束的收緊。

國內多方面供給約束收緊

先看我國的出口。2021年初以來,季節調整之後的我國月度出口金額高位震盪,進一步上升的動力有些不足。但同時,我國出口集裝箱運價指數在2021年5月從高位進一步上升。如果是外需走弱令出口增長乏力,那麼出口運價指數應該下降而非上升才對。目前這種運價漲幅高於出口金額漲幅的狀況,説明相比外需而言,海運運力是我國出口的更緊約束。(圖表 2)

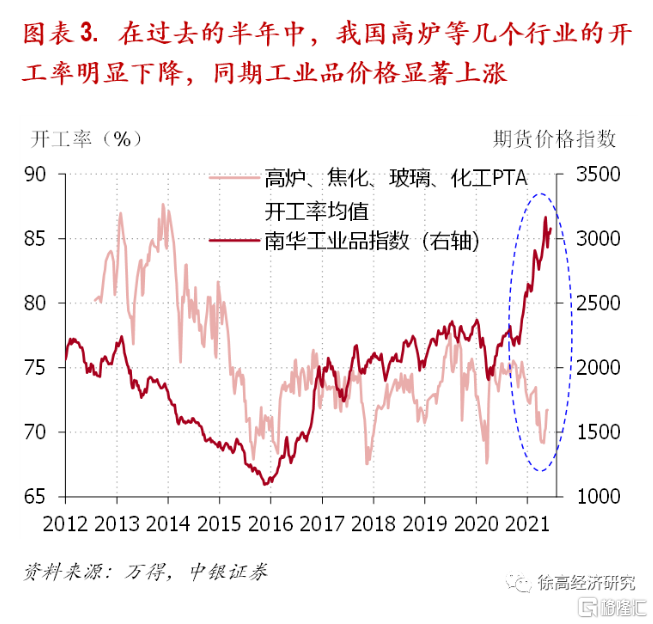

而在國內,供給約束收緊的跡象更加明顯。過去半年,我國高爐(鍊鐵)、焦化、化工PTA等多個行業的開工率明顯走低。同期,與這些行業產品價格密切相關的南華工業品指數大幅上揚。正常情況下,產能利用率與產品價格之間應該正相關——產品價格上升表明需求旺盛,正是企業提高開工率,增加產出賺錢的好時機。產品價格上升的時候開工率反而降低,不符合經濟規律,只能被歸因為行政性的限產政策所導致。(圖表 3)

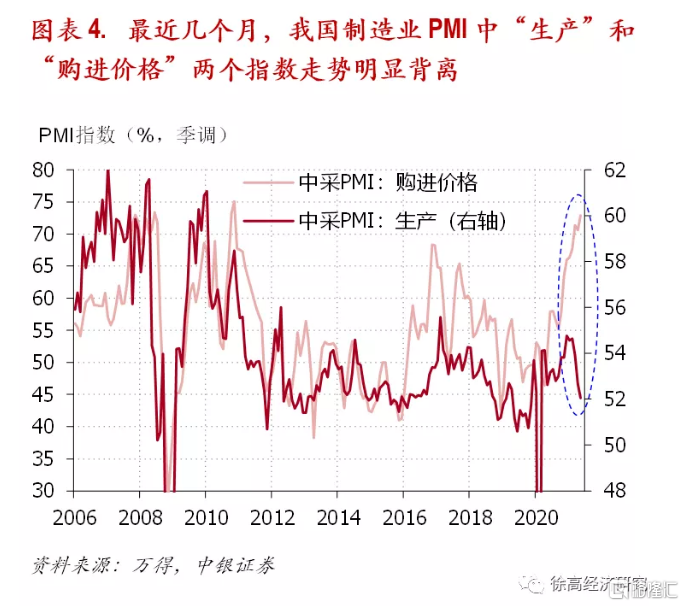

這種產出與價格之間的背離,在我國製造業PMI指標中也能看到。最近幾個月。PMI中的“生產”分項指數明顯回落,而“購進價格”顯著上揚(“出廠價格”也跟隨“購進價格”指數同步上升)。而在過去十幾年中,PMI中的生產和價格分項指數長期正相關。與之相比,近期PMI中價格與生產指數的背離極為反常。這是我國在長期面臨需求約束之後碰到供給約束的又一個證據。(圖表 4)

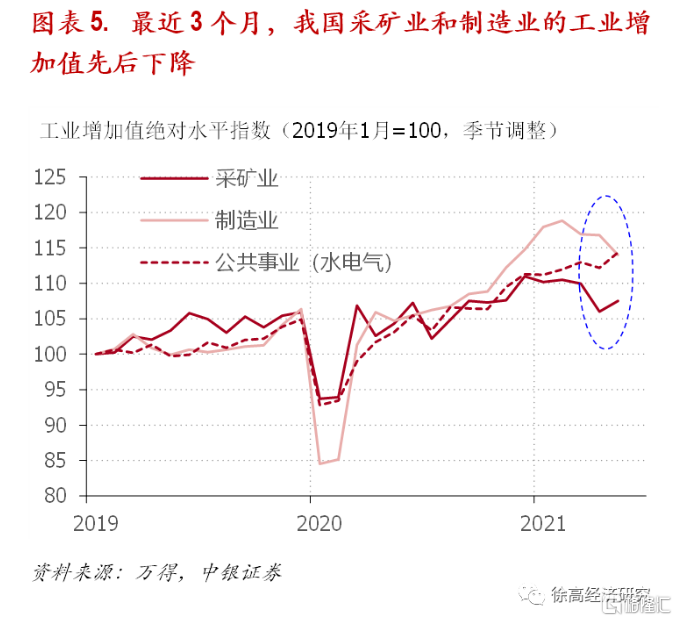

再來看我國的工業增加值。今年3月到5月,我國採礦業和製造業季節調整之後的工業增加值絕對水平先後回落。看起來,始於上游的限產已經傳導到了中下游企業產出的下降。(圖表 5)

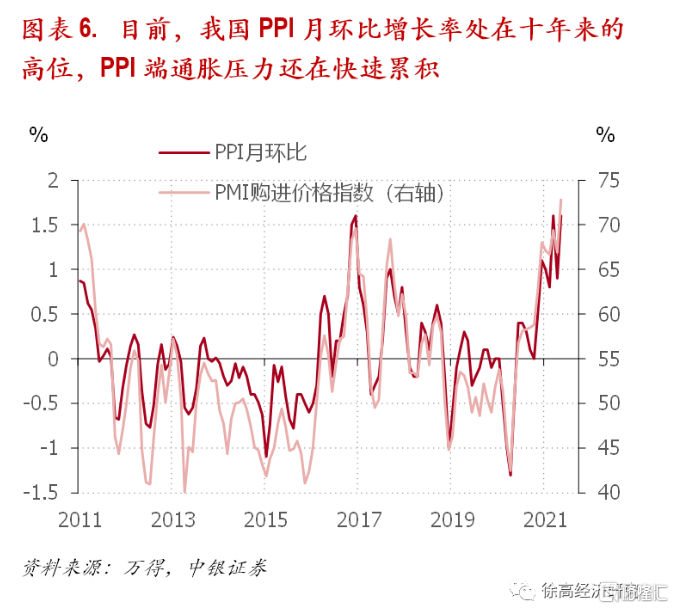

隨着供給約束在行業間的擴散, 生產者價格指數(PPI)的通脹壓力還在集聚。今年5月,我國PPI月環比漲幅達到1.6%,處在近十年來的最高水平。去年2月到5月,因為疫情對經濟活動的干擾,我國PPI曾連續4個月環比負增長,留下了較低的基數。去年的低基數反過來推高了今年2月到5月間的PPI同比增長率,使得一些人認為今年PPI通脹壓力的高點會出現在今年2季度。但不能僅僅因為基數效應的變化就認為我國PPI通脹壓力已經到了高點。事實上,在供給約束之下,國內PPI通脹壓力還看不到緩解的跡象。(圖表 6)

即使是在我國需求面的數據中,也能看到供給約束的影子。汽車銷售是我國社會消費品零售總額的重要組成部分。今年5月,汽車銷量增速下滑,拖累了社會消費品零售總額的增速。不過,在5月汽車銷量下滑的同時,汽車的庫存也明顯走低。如果是需求減弱讓汽車銷量下滑,那麼理應在銷量下降的同時觀察到庫存增加。在2015年、2017年和2018年汽車銷量減少的時候,都能看到汽車庫存上升——那才是汽車需求走弱的表現。而現在,汽車庫存已經下滑至近八年來的新低。因此,當前汽車銷量下降更應該被歸因到供給約束上。(圖表 7)

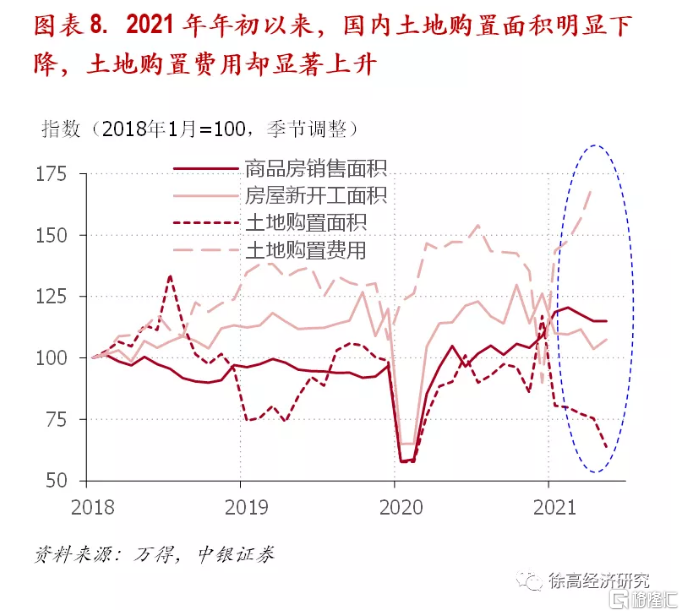

最後再來看國內房地產市場。2021年初以來,我國地產銷售面積雖一直處在較高水平,地產新開工面積卻明顯走低。而同期土地購置面積收縮得比新開工面積更厲害。季節調整後,當前月度土地購置面積已經下滑到去年1、2月份新冠疫情剛爆發時候的低位。而當前的地產銷售面積則幾乎是去年1、2月的兩倍。更值得關注的是,在土地購置面積下降的同時,土地購置費用卻顯著上揚,顯示地價在大幅上升。土地是地產的上游供給。土地購置面積的收縮既會打壓地產投資,也會給地價和房價帶來更強上漲動能。(圖表 8)

供給約束的經濟學

從2011年“四萬億”刺激政策退出開始,一直到2020年新冠疫情爆發,我國在過去差不多十年時間裏一直處在需求不足,產能過剩的狀態。需求長期是經濟增長的主要約束,相伴而來的通縮則是物價面臨的主要壓力所在。對我國來説,供給瓶頸全面收緊是多年未見的現象。

供給瓶頸收緊既來自需求擴張,也來自對供給的政策約束。其中前者更重要。新冠疫情爆發之後,全球極度寬鬆的宏觀政策(尤其是美國強力的刺激政策)令全球需求擴張,提升了對我國出口商品的需求。正如筆者在之前一系列闡述全球再循環邏輯的文章中所説的那樣,新冠疫情爆發之後,全球形成了“中國生產——美國消費”的再循環格局(參見筆者2020年11月發表的文章《全球再循環》)【1】。在全球再循環中,我國需求不足的問題得到了極大化解。

而在需求擴張的同時,我國卻因為種種原因,對生產活動施加了政策約束。這些限產政策讓我國供給約束更快收緊,因而在最近幾個月給我國經濟增長動能帶來了明顯壓力,並讓通脹壓力進一步上升。

由於目前的供給約束很大程度上來自於政策對生產活動的抑制,而非我國碰到了產能的邊界,所以通過政策調整可以相對容易地放鬆供給瓶頸。近期,國內宏觀政策相比之前已經有了一些變化,轉而更加註重對大宗商品價格上漲的抑制,以及保證重點產品的供給。這些政策調整會對供給帶來正面效應。

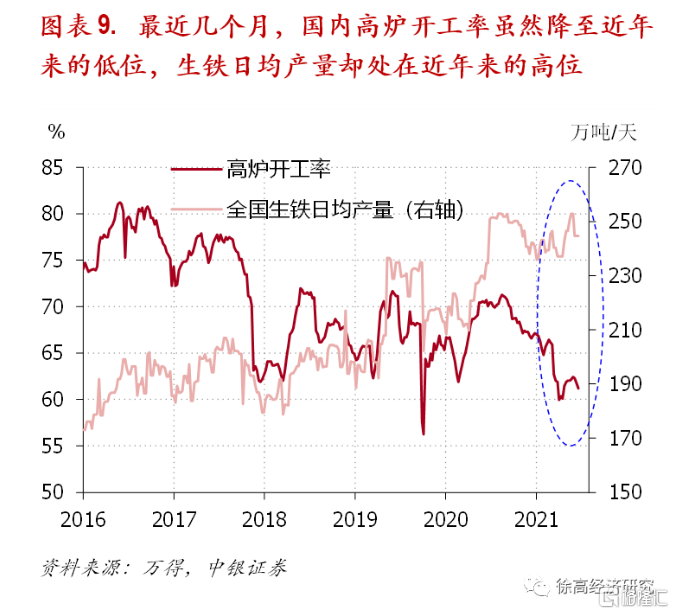

此外,在需求旺盛的時候,行政性限產政策的效果恐怕也難以持續。以鋼鐵行業為例,儘管近期鋼鐵行業高爐開工率處在近些年來的低位,同期全國日均生鐵產量卻處在近年來的高位。考慮到全國鍊鐵產能近些年並未擴張多少,更不可能在最近幾個月大幅增加,當前開工率和產量的背離恐怕只能用鐵廠低報產能利用率來解釋。這也從一個側面反映了有關企業增產的衝動。(圖表 9)

過去十年,我國經濟曾有過數次因需求走弱而增長見頂回落的經歷。與這些需求約束下的經濟減速相比,這次在供給約束下的經濟走勢有很大不同。差別之一是通脹。需求約束下的經濟增長的回落伴隨着物價向下的通縮壓力;而在供給約束下的經濟減速則伴隨着通脹壓力。這一點筆者已在2021年6月7日發表的《通脹的復歸》一文中詳細闡述過,此處不再贅述。【2】

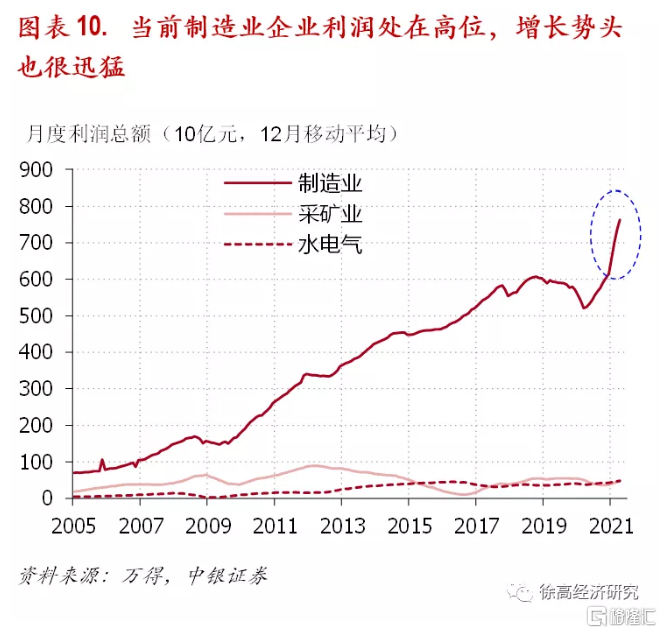

差別之二是企業利潤。需求萎縮、物價低迷會給企業經營帶來困難,讓企業利潤減少。但供給不足、物價上漲的環境有利於企業利潤。在與經濟增長相關性強的週期行業企業中,這一差異會表現得尤其明顯。目前,我國製造業企業利潤總量處在歷史最高水平,並正在快速上升。(圖表 10)

差別之三是經濟前景。需求不足有自我強化的傾向——需求越是不足,企業越是不願投資擴產,從而使得需求更加不足。因此,需求約束下的經濟下行會比較持久,難以很快反轉。但在供給約束之下,企業利潤狀況不錯,投資擴產衝動較強——更不用説限產政策還會因為通脹上升而調整。因此,供給約束所導致的經濟下行幅度會更小,且更容易在下行過程中浮現出經濟復甦的動能。

所以,不能簡單用過去十年的經驗來類比當前的經濟走勢。即使新冠疫情在明天奇跡般地消失,中國經濟也不會回到疫情之前的軌道上,而是會因為全球需求的擴張而運行在增速更快的軌道上。當下,用疫情前的經濟走勢來類推未來的經濟走勢是刻舟求劍。

供給約束下的投資邏輯

對證券市場投資者來説,當前的經濟局面有點像“滯脹”。在投資者熟悉的“美林投資時鐘”理論中,“滯脹”是經濟往復循環四個階段中的一個,發生在經濟“過熱”之後,經濟“衰退”之前。在這個階段,需求擴張超出供給能力,令物價上升,並觸發宏觀政策轉向緊縮來冷卻需求。從投資邏輯上來講,在滯脹這個階段,大宗商品會因為價格上漲而繼續有不錯的回報。但股票則會因為政策緊縮和需求走弱的預期而回報較差,甚至還比不上債券。

當前的經濟局面雖然類似於“滯脹”,卻又不是傳統意義上的“滯脹”。目前,全球總需求的上升過程並沒有結束。隨着各個國家因疫苗接種而逐步迴歸正常,前期寬鬆政策對總需求的刺激作用還會更充分地體現出來。而國內所面臨的供給約束在一定程度上是行政性限產所致,可以在短期內因政策調整而放鬆。因此,國內經濟高景氣的狀況還會持續。

投資者尤其要注意到當前經濟環境與過去十年的差異。在疫情爆發之前的十年裏,中國經濟長期存在產能過剩、需求不足的問題。國內經濟增長放緩往往是政策刺激總需求力度減弱所導致。因此,在國內政策收油門、踩剎車之後,經濟增速會很快回到下行通道上,通縮的壓力也會很快浮現。在通縮的時候,企業利潤會快速惡化。但這不是當前供給約束下的中國經濟會呈現的面貌。

在需求旺盛、供給受限的情況下,通脹的持續時間會比過去十年曆次通脹時期都要長,通脹高度也會更高。儘管在全球宏觀政策全面轉向緊縮,全球經濟冷卻之後,通縮可能會重新浮現,但那應該至少是兩三年之後的事情了。

在需求不弱,通脹不低的局面下,企業利潤會相當不錯(週期性行業尤其如此)。在供給過剩,需求不足,通縮壓力較大的時候,產能是企業的負擔。但在供給不足,需求過剩,通脹壓力較大的時候,產能可被看成企業利潤的“水龍頭”,只要開起來就有大把利潤入賬。此時,不能用過去十年的老經驗來看待當前的資本市場。正如筆者在2020年12月文章《全球再循環的資產價格含義》中所預計的那樣,對中國產能的價值重估正在發生。這一過程還沒走到終點。

這個提示對債券市場投資者同樣有效。新冠疫情爆發之前的十年間,每當國內宏觀政策開始收油門的時候,經濟都會快速放緩,通縮壓力也會很快浮現,企業利潤則會隨之明顯惡化。這一般又會很快讓貨幣政策放鬆,令債券收益率下降。但在供給約束的經濟環境中,通脹會一直處在比較高的水平,壓縮貨幣政策的放鬆空間。實體經濟企業較高的利潤率也會推升企業投資擴產的衝動,因而讓實體經濟融資需求偏強。事實上,從2021年1季度人民銀行發佈的銀行家調查指數中可以看到,銀行家感受到的實體經濟貸款需求還在明顯上揚。這種情況下很難有債券的牛市。相反,債券投資者在當前更需要注意債券收益率反彈的風險。(圖表 11)

More Content