本文來自:華泰期貨研究院,作者:能化組

報吿摘要:

近期油價的持續上行令人矚目,目前Brent與WTI均已突破70美元/桶,並逐步接近75-80美元/桶的高位區間。在此背景下,市場參與者開始關注油價上漲對產業鏈上下游相關行業、公司的影響。

本文將以此為出發點,來依次分析油價上漲對我國石油上游開採以及下游煉油、化工行業及相關公司的影響。

1、油價上漲對石油勘探與生產行業的影響

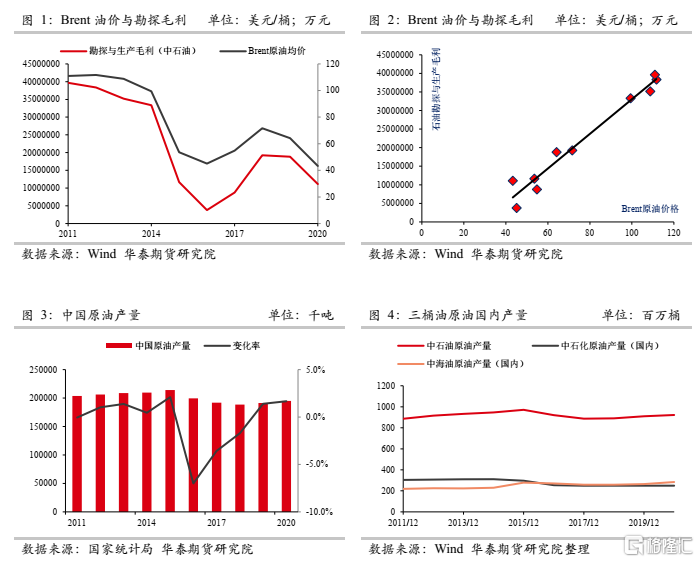

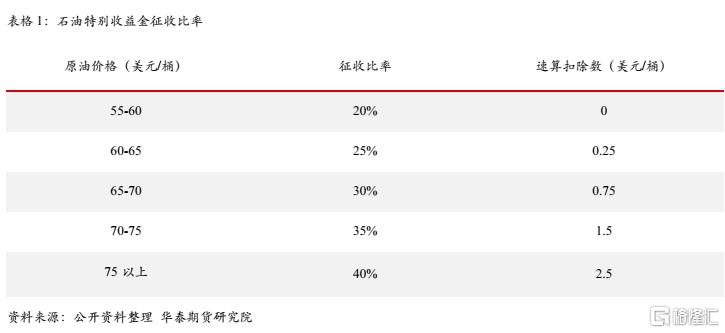

對於石油上游勘探及開採行業而言,原油價格直接反映其產品銷售的單位收入,而相應的開採成本則較為穩定(與油價相關性不強);此外,在近年油價劇烈波動的環境下,我國國內原油產量則保持在一個相對穩定的區間,國內市場的平衡更多依靠進口來調節。綜合前面這兩點,可以直觀推斷我國勘探及開採板塊毛利與油價高度正相關。

而實際數據也確實與這一結論相符。以中石油為例,從下圖可以看出,其勘探與生產版塊的毛利基本與原油價格呈現高度趨同的走勢,通過簡單測算可得二者在2011-2020年的相關係數高達0.98。因此,油價的上漲對於石油上游勘探與開採行業有着非常直接的利好效應。

值得一提的是,雖然勘探與開採行業的毛利與原油正相關性極強,但由於石油特別收益金制度的存在,在國產原油銷售價格超過一定水平時,國家將按一定比例從石油開採企業銷售國產原油所獲得的超額收入中徵收一部分金額。國內存在石油油價上漲,上游油氣開採的特別收益金繳納也會增加;自2011年11月1日起,國內石油特別收益金起徵點將從40美元/桶上調至55美元/桶,實行5級超額累進從價定率計徵,油價上漲需要交納額外的税金。當前的油價水平已經觸發了特別收益金的繳納,因此國內石油勘探與開採版塊的淨利潤會受到一定負反饋的作用,但總體來看油價上漲的利好方向是較為確定的。

最後站在公司的角度,具有上游油氣資源的公司將從這輪油價的持續上漲中顯著受益,如規模最大的三桶油(中國石油、中國石化、中國海洋石油,其中中海油上游業務比例最大,受益最為顯著),以及一些具有油氣田資產的民營企業,如廣匯能源等。

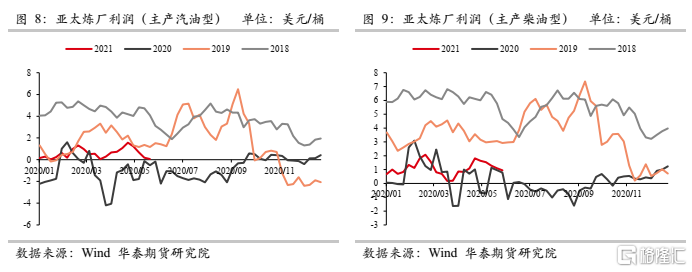

2、油價上漲對煉油行業的影響

與上游開採行業不同的是,煉油行業的成本(主要變動來自於原料成本,操作成本波動相對較小)與產品收入(與成品油價格掛鈎)與油價都具有高度的正相關性,因此很難直觀地判斷油價上漲對煉油利潤的影響方向,二者間的關係需要更具體的分析。

以中石化為例,由下圖來看原油價格與煉油毛利並沒有明顯的相關關係,甚至經過測算其過去10年的相關係數為-0.86,也就是説油價上漲與煉油利潤存在很強的負相關性,這顯然與我們的直觀認知相悖。但如果我們將極高油價區間(高於80美元/桶)的幾個點分割開來,則可以看到油價處於40-80美元/桶的正常區間時,煉油利潤與油價間有一定的正相關關係,二者相關係數為0.52;而油價在80美元/桶以上時,油價與煉油毛利間則存在明顯的負相關關係,二者相關係數為-0.48。

事實上,這種相關性的“分化”與我國成品油地板/天花板的定價機制存在直接關係。具體而言,根據我國《石油價格管理辦法》,當國際市場原油價格低於每桶 40 美元(含)時,按原油價格每桶 40 美元、正常加工利潤率計算成品油價格。高於每桶 40 美元低於 80 美元(含)時,按正常加工利潤率計算成品油價格。高於每桶 80 美元時,開始扣減加工利潤率,直至按加工零利潤計算成品油價格。高於每桶 130 美元(含)時,按照兼顧生產者、消費者利益,保持國民經濟平穩運行的原則,採取適當財税政策保證成品油生產和供應,汽、柴油價格原則上不提或少提。

也就是説,在分析油價上漲對我國煉油行業的影響時,必須考慮對關鍵節點的觸發,一旦國際油價高於80美元/桶後,成品油零售價將在正常水平上受到額外扣減,油價越高扣減比例越大,意味着油價超過這個界限後的上漲對國內煉油行業的影響將轉變為負面。尤其對於中石化這種自帶加油站的企業,成品油價格機制的觸發將直接壓縮其產品收入與煉油毛利。

當然,目前Brent仍處在70-75美元/桶區間,並未到觸發國內天花板機制的位置。結合圖6來看,在80美元/桶以下的位置煉油利潤與油價具有一定的正相關性。事實上,我們的確認為在目前油價上行的環境下煉油行業利潤呈現邊際改善的態勢,但除了部分庫存收益外,並不應該完全將油價上漲看作是煉油行業景氣度改善的因,甚至相反,可以將煉油利潤改善看作是油價上行的其中一個因。

具體來看,我們認為當前油價上漲背後的核心動力源自於終端成品油需求的改善,隨着全球疫情控制以及疫苗接種的推進,封鎖措施在逐步放鬆(指整體趨勢,並非每個局部),相應的交通、生產活動恢復帶動終端成品油(汽柴煤等)消費的改善,需求的邊際向好帶動相關油品裂解價差以及煉廠利潤的修復,利潤的改善則進而推漲煉廠的原料需求,在供應端彈性相對不足(歐佩克限產、美國頁巖油生產受制於資本開支)的背景下,需求端的顯著增長自然成為驅動油價上行的重要動力。總而言之,與其説是油價上漲對煉油行業的影響如何,不如説是終端成品油需求的改善是驅動煉油利潤改善與油價上行的共同因素。

最後值得一提的是,雖然煉油行業景氣度的確跟隨成品油需求的恢復有邊際改善,但由於行業整體產能過剩,以及油品需求距離疫情前水平仍有一段差距,因此全球煉油行業利潤整體仍處於偏低水平。其中,國內煉油行業受益於國內消費恢復態勢良好以及近期實施的對部分成品油徵收進口消費税的政策(具體分析可參考我們近期發佈的專題報吿),利潤表現要強於國外同行。相關的受益標的企業包括三桶油(中國石油、中國石化、中海油;其中中石化煉油版塊業務比例最高),三桶油上市子公司(上海石化)以及具備大規模煉油產能的民營大煉化企業恆力石化與浙石化(標的公司榮盛石化、桐昆股份)等。

3、油價上漲對化工行業的影響

1 各化工品與原油的相關性

對於油價上漲對化工行業的影響,我們想先從各化工品與原油的理論相關性分析。

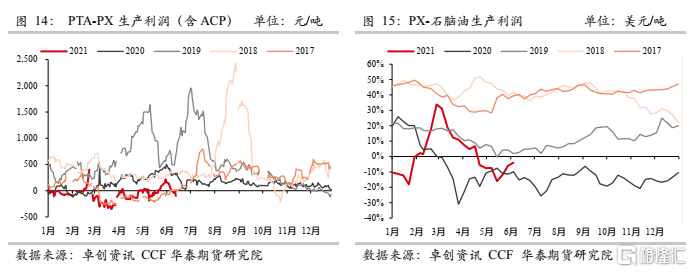

(1)較合乎常理的是原油與PX相關係數非常高在0.884,原油-石腦油-PX傳導最尾直接,市場上的加工費交易,即各種紙貨及盤面的跨品種套利非常成熟,即石腦油-原油、PX-石腦油、PTA-PX,因此理論上化工品種距離原油最近的是PX,以及對應的PTA。但PTA與原油的相關係數表現僅有0.775,主要原因是PX加工費以及PTA加工費自身根據供需的擺動。

(2)乙烯作為原料的化工品與原油相關性差,LL與MEG的原料乙烯,國內主要是裂解乙烯,距離原油較遠,實際相關係數表現亦只有0.727以及0.560。PP拉絲與原油的相關係數超預期高在0.898,PP的原料丙烯一部分來源於乙烯裂解裝置副產,但亦有一部分來源於FCC裝置(催化裂化),此環節離油品更近。

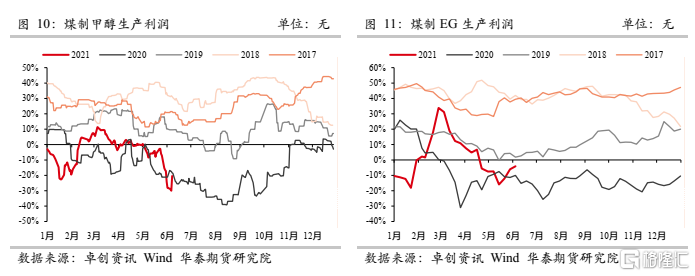

(3)煤炭作為原料的化工品與原油相關性最差,國內PVC基本是電石法(蘭炭-電石-電石法PVC),國內甲醇亦基本是煤頭甲醇為主,該2個化工品與原油相關係數分別僅0.145及0.603。

2 各化工品下半年投產壓力情況

2021年仍是化工品的產能投放大年,上圖統計了各化工品下半年剩餘的新增產能增速壓力,因此油化工整體表現漲幅完全不及原油,生產利潤壓縮。但動力煤持續強勢下,市場亦擔憂煤化工相關品種的跟漲風險,下文亦作描述。

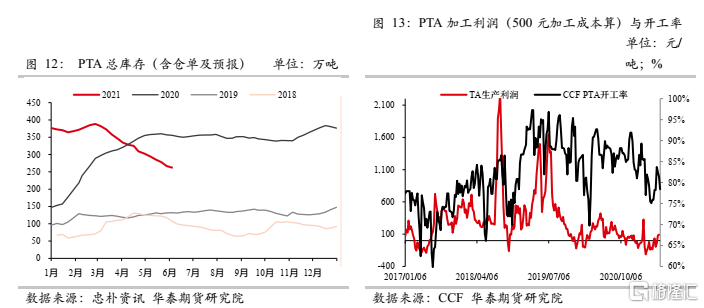

(1)作為與原油最相關的PTA品種,下半年仍面臨新增投產壓力,但PTA及PX加工費預計可壓縮空間有限,大概率跟隨原油成本型推漲。

(2)作為煉化副產品的PE及PP,在下半年新增產能投產背景下,大概率生產利潤繼續受壓,煉廠不會單純因為副產品的PE,PP虧損而減產,仍然要維持以煉油為大頭的正常生產。煤頭工藝方面,雖然PE,PP各自的煤化工佔比高達20%以上,但由於歷史上未出現PE,PP的煤頭虧損性減產,下半年有可能測試煤頭的實際減產成本線。

(3)EG及MA與原油相關性不大。兩者在煤化工工藝裏與動力煤相關性較大,且各自的煤化工產能佔比分別高達36%以及73%;而EG的煤頭虧損性減產經驗較為明顯,MA尚不算太明顯,市場上比較大的預期是動力煤的持續高位會造成MA及EG的價值重估,且兩者目前均處於虧損較大狀態。但EG產能增速過大的背景下,EG需要煤頭虧損性減產才能再平衡;而MA相對產能增速不大的背景下,動力煤的持續走高或有可能推動MA估值反彈,MA受動力煤推漲的彈性或較EG更大。

3 PTA產業鏈相關展望

(1)PTA加工費展望:2021年3月至6月PTA社會庫存快速下滑,一方面是PTA的降負減產保加工費,另一方面是上半年的聚酯產量增速尚可。但進入下半年,PTA產能增速仍高達9%以上,預估6-7月逐步迎來社會庫存的拐點,有重新轉為累庫的階段性預期,一方面是分別於6月底7月及三季度的逸盛新材料兩套330萬噸的新增產能壓力,另一方面是長絲庫存壓力下的聚酯開工率潛在不及預期,因此PTA加工費難以維持500元/噸以上,大概率回落至350至400元/噸徘徊。

(3)PX加工費展望:同樣地PX下半年投產增速仍有17%以上,投產節點是7月浙石化1#225萬噸以及9月至年底的另外2#225萬噸投產預期。在PX新增產能壓力下,亞洲PX7月開始累庫速率加快,因此PX加工費仍偏弱放在210美元/噸的預期。

(4)上述PTA加工費僅預期在350至400元/噸的原因,有長絲庫存壓力的擔憂。目前坯布庫存壓力仍在,出口壓力較大,並無兑現年初預期的歐美對服裝的大幅補庫預期,終端訂單不及預期,負反饋至終端採購意願低,終端的原料庫存低位,導致長絲(POY/FDY/DTY)庫存壓力同比高位,壓制聚酯開工率。長絲工廠亦僅能依靠脈衝式的降價促銷緩解庫存壓力。服裝外貿需求的不及預期,一方面壓制了長絲加工利潤,另一方面亦壓制了PTA的需求預估。

(5)原油在80美元/桶下的PTA絕對價格展望:在歐美疫情放緩,出行交通需求的支撐下,汽油溢價維持,預期石腦油加工費維持100美元/噸的高位,PX加工費偏弱放在210美元/噸,PTA加工費偏弱放在400元/噸,brent偏高放在80美元/桶的預期,則對應PTA絕對價格對應在4850元/噸附近的預估。若下半年服裝需求增速超預期,或PTA裝置減產或故障超預期,PTA加工費往上彈性或有100-200元/噸附近,對應5050元/噸左右的價格展望。(在此僅為假設預估,具體加工費的擺動以及brent價格的擺動屆時根據實際情況變化)。

4 PTA產業鏈相關公司影響

(1)2020年PTA加工費均值在623元/噸,而2021年初至6月17日的PTA加工費僅429元/噸,結合後續的新增投產週期及庫存回升預期,市場預期PTA加工費今年在300至500元/噸區間波動。因此算上自帶聚酯產能,屬於淨外賣PTA企業的單算PTA加工利潤會有所下滑。PTA相對聚酯產能更大的企業譬如是逸盛(恆逸+榮盛)、恆力、福化,加工利潤更受PTA加工費影響,但高油價對PTA有成本支撐作用,總體高油價均是利好上述PTA生產企業。另外,由於浙石化二期大煉化項目於7月份開始陸續投產,對後續業績增長有額外拉動增長點,作為股東之一的榮盛石化表現或相對稍好。(此處PTA加工費預估僅為假設,具體以實際變動為準)。而新鳳鳴的PTA及聚酯產能相差不大,PTA加工費對其裸露影響不大,相對更平穩,亦更受益於高油價對其產品的支撐。

(2)2020年POY生產利潤均值在61元/噸,而2021年初至6月17日的POY加工利潤在557元/噸;2020年FDY生產利潤均值在48元/噸,而2021年初至6月17日的FDY加工利潤在294元/噸。長絲利潤明顯好於同期,但目前終端外貿訂單不及預期,後續長絲加工費有所壓縮,但後續歐美是否重新補庫仍屬搖擺,因此總的來説長絲加工費後續仍有重新回升的想象空間。聚酯產能大於PTA產能,且以長絲為主的主要是桐昆集團,並且亦受益於浙石化二期的投產,因此綜合分析下來,其表現相對更好。

More Content