本文來自:中信建投策略研究,作者:張玉龍、臧贏舜

摘要

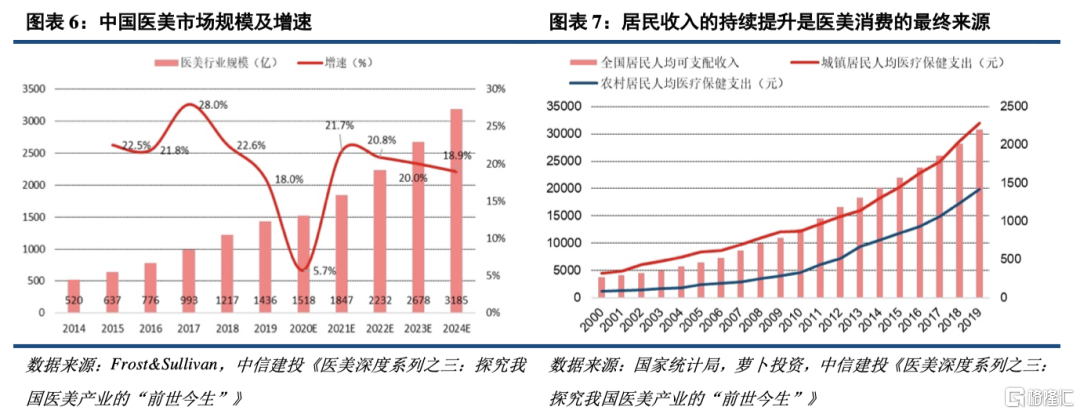

從全球醫美市場分佈看,中國已成為全球第二大醫美市場。綜合對比國內外醫美滲透率和消費金額等指標,中長期看我國醫美行業仍有5倍以上成長空間。

輕醫美具有操作簡單、創傷小、安全性高、康復時間短、價格大眾化、風險低、無痛體驗等特點,而被越來越多的消費者所推崇,市場普及程度較高。由於項目維持時間基本在1年以內,使得消費者復購率比較高。

肉毒素和玻尿酸為最受歡迎的項目,合計佔據輕醫美市場約3/4的市場份額。

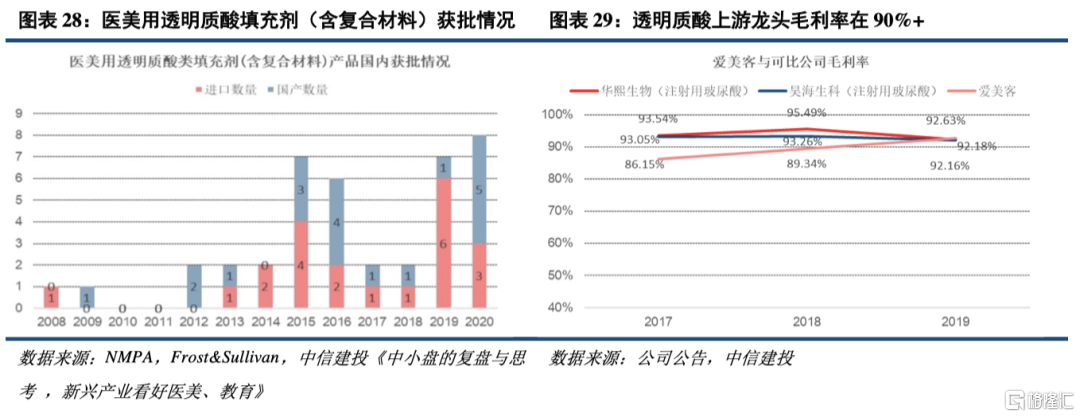

目前產業鏈利潤向上遊集中,下游民營醫美機構市場分散,機構質量參差不齊。醫美上游技術壁壘高,透明質酸龍頭毛利率高達90%+。醫療美容產業鏈中,行業上游為醫療美容耗材的生產商和器械設備的製造商,行業中游為醫療美容機構,包括公立醫院的整形外科、皮膚科和民營醫療美容機構,下游為廣大終端消費者。由於醫藥領域的特殊監管政策,產品需要進行臨牀試驗並獲取國家藥品監督管理局批准,目前國內獲批的玻尿酸產品數量僅有40個(進口產品21個,本土產品19個),肉毒素目前獲批的僅有4種產品(進口產品3個,本土產品1個)。再加上對公司技術儲備、研發支持和工藝積累要求高,行業上游進入門檻相對較高,參與者相對較少。

愛美客、華熙生物、昊海生科是國產注射玻尿酸三巨頭。愛美客專注於玻尿酸等醫美領域;華熙生物從玻尿酸原料向下遊注射用玻尿酸、功能性護膚品持續延伸;昊海生科則在眼科、骨科等醫療領域橫向發展。

四環生物獨家代理了樂提葆肉毒素。2020年10月韓國Hugel注射用A型肉毒素樂提葆(Letybo100U)正式獲中國國家藥品監督管理局批准上市,由四環醫藥獨家代理。

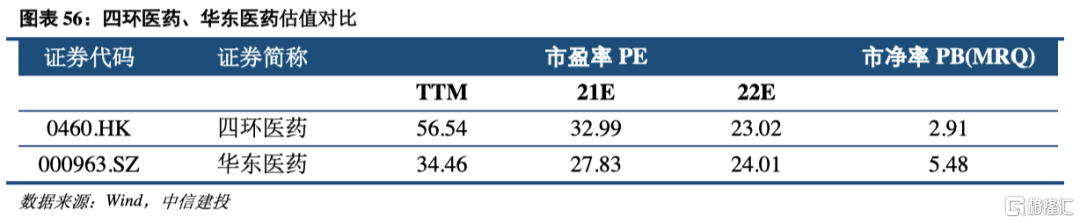

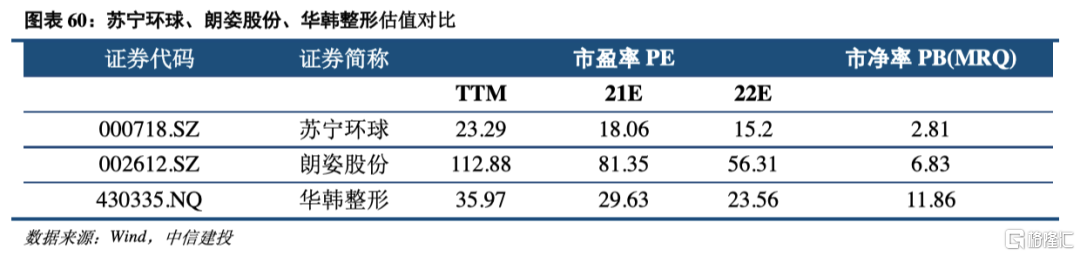

蘇寧環球、朗姿股份、華韓整形是代表性醫美服務提供商。蘇寧環球堅定推進醫美轉型業務;朗姿股份是時尚生態圈建設領導企業;華韓整形則為公立醫院出身的醫美行業龍頭企業。

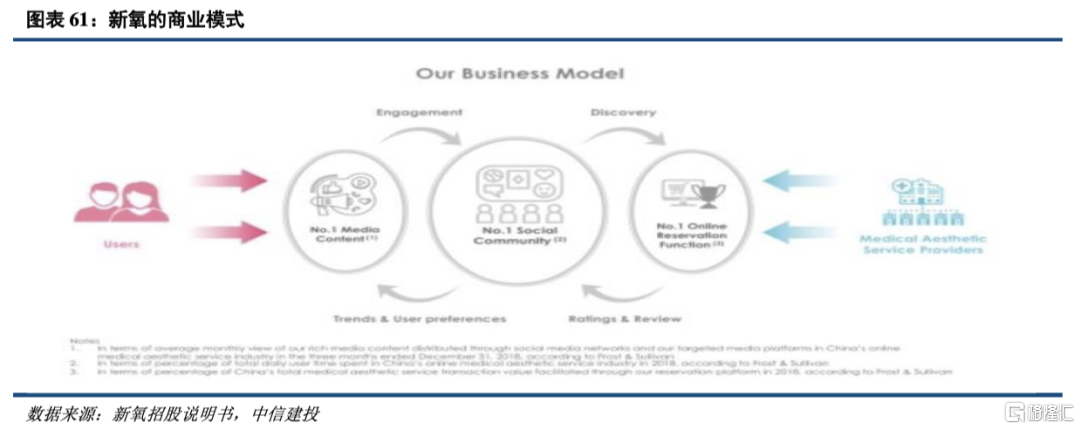

新氧是國內最大的線上垂直類醫美平台

風險因素:行業競爭加劇;居民醫美消費傾向下降;政策監管風險;新產品研發進度不及預期;下游醫生合規、操作風險等。

正文

一、我國醫療美容行業概述

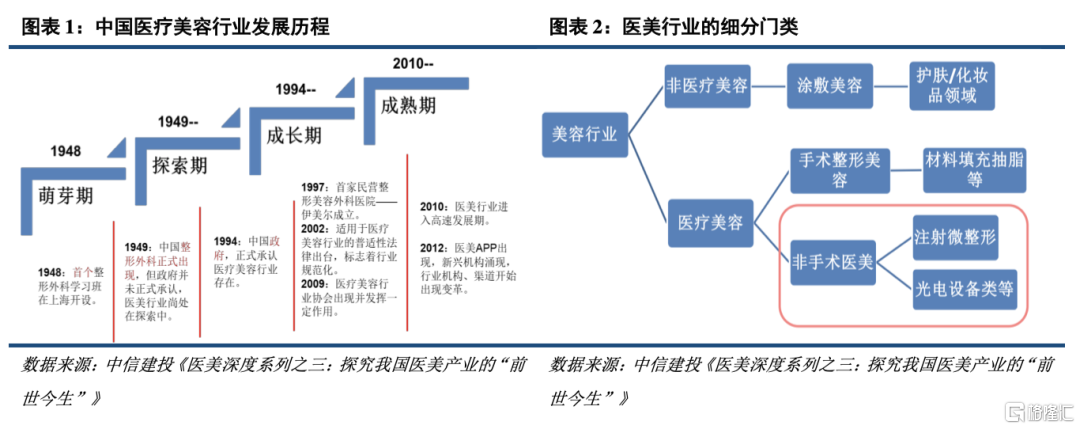

(一)中國醫療美容行業發展歷程

我國醫美行業起步較晚,仍處於發展早期。我國醫美行業萌芽於新中國成立後,初期以公立醫院設立整形外科為主,比如北京八大處、上海九院等,醫美需求以傷後修復糾正等被動整形為主;自加入WTO後,醫美觀念技術引入國內,民營機構如雨後春筍般湧現,連鎖機構如鵬愛、伊美爾、美萊、藝興相繼創辦成立,成為民營醫美機構壯大繁榮階段;2014年後在互聯網浪潮的推動下,新氧等互聯網醫美平台崛起,國內醫美行業迎來爆發。

(二)中國醫療美容行業細分門類

手術類對醫生依賴度高,非手術類主要看儀器和藥材,消費頻次高。

輕醫美具有操作簡單、創傷小、安全性高、康復時間短、價格大眾化、風險低、無痛體驗等特點,而更被越來越多的消費者所推崇,市場普及程度較高。由於項目維持時間基本在1年以內,使得消費者復購率比較高。

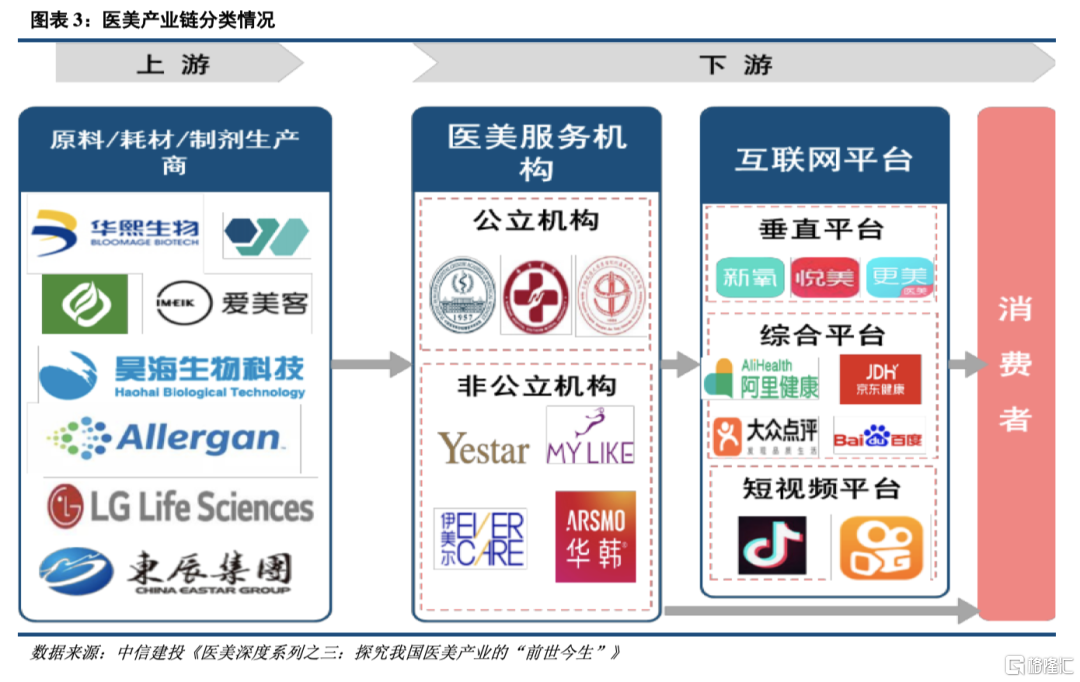

(三)中國醫療美容產業鏈分類情況

從醫美產業鏈拆分看,上游涉及醫療器械製造商、藥品及耗材等產品的生產商(玻尿酸、肉毒素等研發生產)、下游包括線上與線下兩種獲客方式,其中線下是醫美機構(公立醫院/民營醫美機構/門診/診所),線上指互聯網平台(垂直平台/綜合平台/短視頻平台)。

目前產業鏈利潤向上遊集中,上游藥品和醫療器械研發時間和資金投入大,需嚴格審批,最終獲國家藥品監督管理局批准後才可上市,導致上游牌照壁壘高、市場競爭格局好,議價能力強,盈利能力好。

下游民營醫美機構市場分散,機構質量參差不齊,導致盈利不及上游且分化明顯,品牌連鎖機構具有稀缺性,核心競爭力體現在醫療資源、品牌口碑和規模效應。

二、醫美市場空間和未來趨勢

(一)我國醫美市場:萬億空間+景氣度高+滲透率低

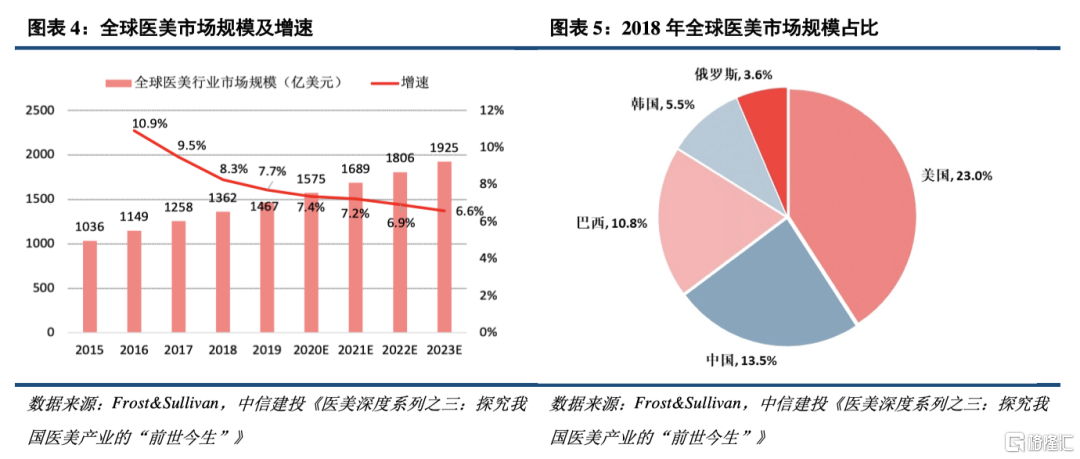

從全球醫美市場分佈看,中國已成為全球第二大醫美市場,2018年佔據全球醫美市場13.5%的份額,但我國醫美市場增速全球領先;據預測,2023年我國醫美全球市場份額佔比有望達到21%,超越美國成為全球最大的醫美市場。

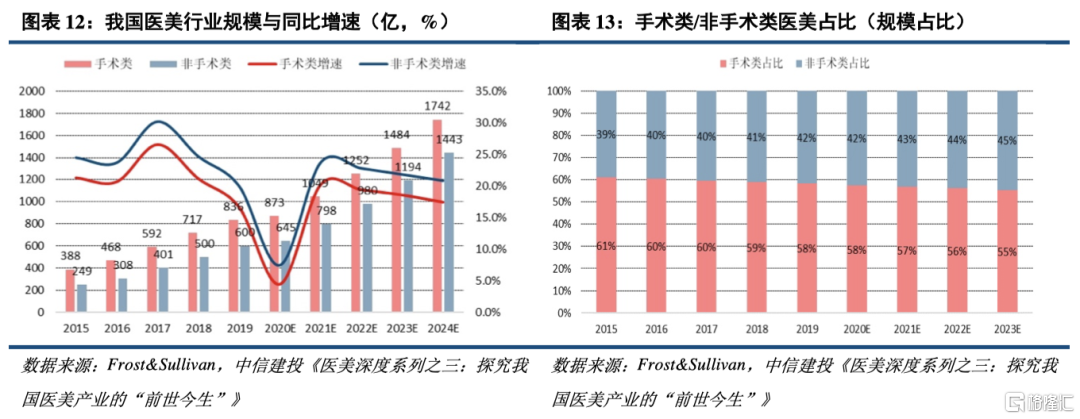

根據Frost&Sullivan預測2024年我國醫美市場規模有望突破3000億元,相比於2019年市場翻倍增長。但如果考慮到我國合規機構僅佔14%,真實醫美市場規模可達萬億級。醫美屬於可選消費,居民收入水平提升成為醫美市場堅實的消費基礎。

綜合對比國內外醫美滲透率和消費金額等指標,中長期看我國醫美行業仍有5倍以上成長空間。

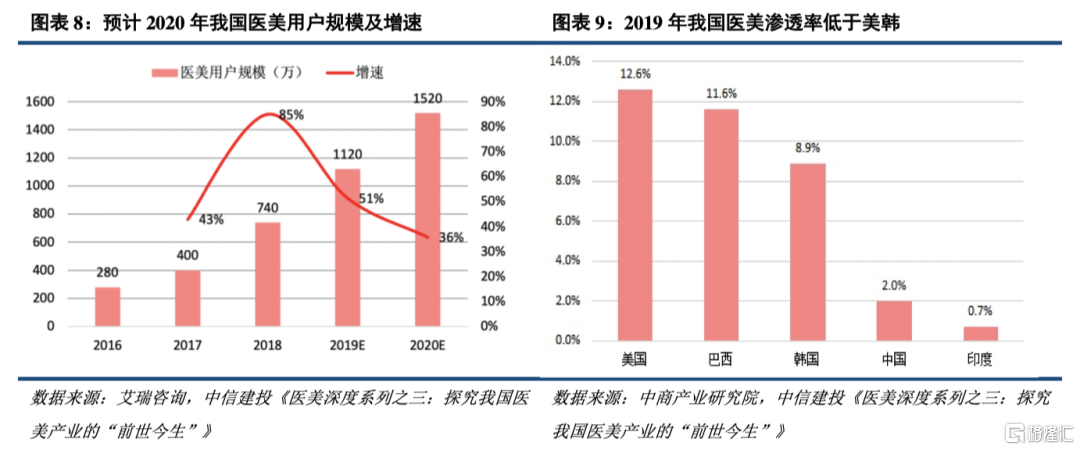

醫美客羣滲透率,2019年我國醫美用户滲透率為2%(成年女性),僅為成熟國家醫美市場的1/5左右。

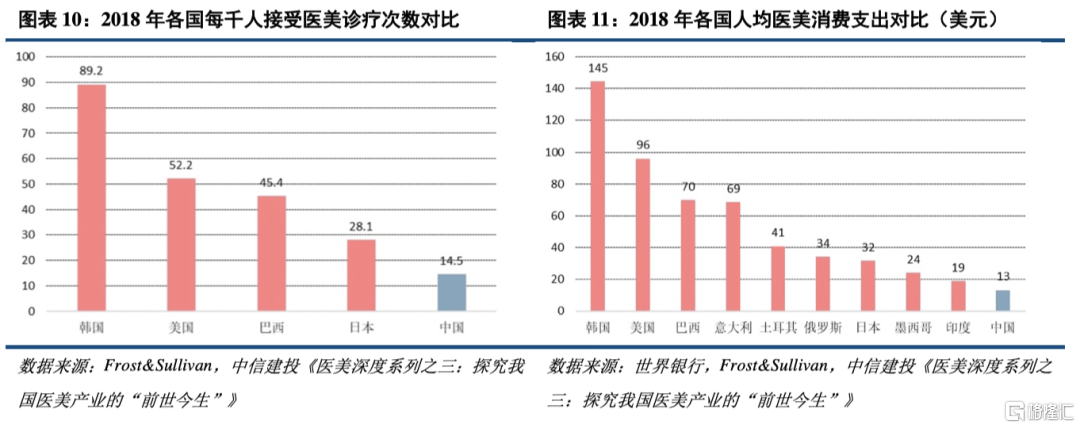

醫美項目診療數,2018年我國醫美診療次數數超2000萬,反超美國成為全球醫美診療最多的國家;但每千人接受醫美診療的人數僅14.5人,僅為韓國(89.2人)和美國(52.2人)的1/7和1/4。

醫美人均消費支出,2018年我國人均醫美消費支出金額僅13美元,僅為韓國和美國的1/11和1/8。

(二)輕醫美大眾化,有望替代部分外科手術

2015-2020年我國輕醫美的複合增速超過行業整體增速。相比於手術類醫美項目,不具有永久性和不可逆轉性,市場接受度和消費復購率高。隨着醫美技術和精密器械迭代,輕醫美有望替代部分外科手術治療。

從市場結構看,輕醫美佔比逐年提升。在客羣不斷擴容的趨勢下,門檻較低的輕醫美已成為眾多年輕羣體嘗試醫美的首選,也是各家醫美機構拉新的重要手段,輕醫美行業滲透率有望進一步加深。

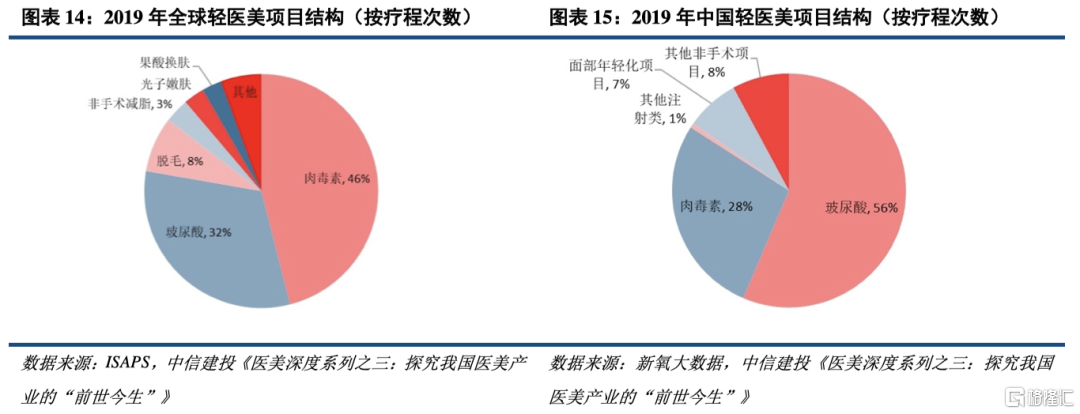

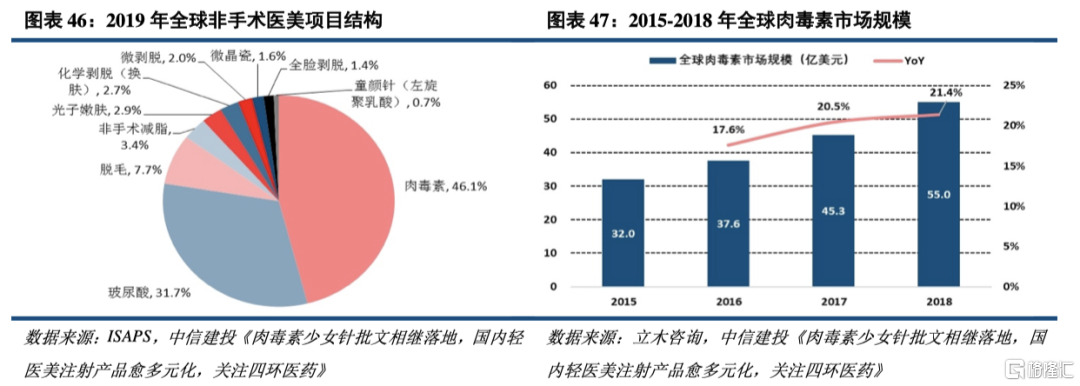

拆分輕醫美項目結構看,肉毒素和玻尿酸為最受歡迎的項目,合計佔據輕醫美市場約3/4的市場份額,但全球項目療程數結構與中國市場存在明顯差異。

三、供需兩端共驅醫美市場擴容

(一)需求端:量價齊升,醫美成長空間廣闊

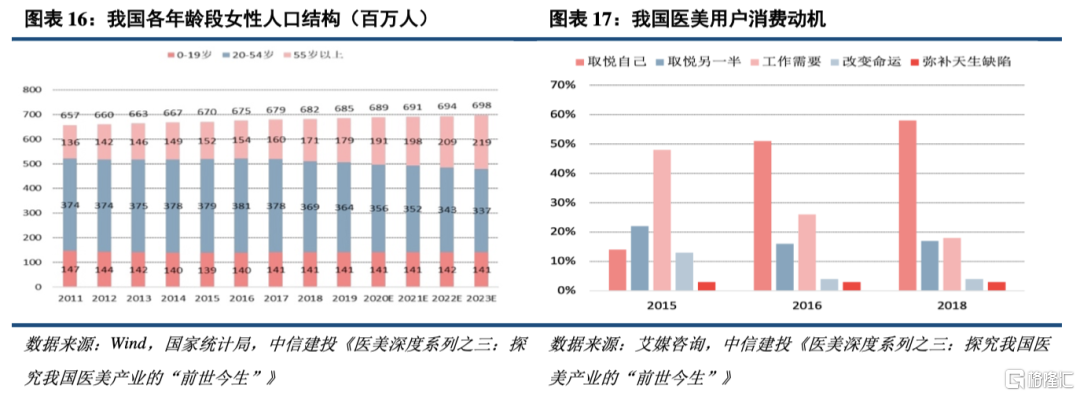

龐大的女性消費者基數藴藏着我國醫美市場巨大潛力。統計局數據顯示,其中20-40歲女性人口近2億元,女性仍是醫美主力消費羣,佔比約90%。根據艾媒諮詢數據,2018年50%以上的醫美消費驅動因素是增加自信和取悦自我。未來隨着現階段主力年輕一代消費人羣的年齡和收入增長,醫美需求粘性和動力會更強,為醫美行業發展帶來長期驅動力,使得醫美有望成為“剛需”。

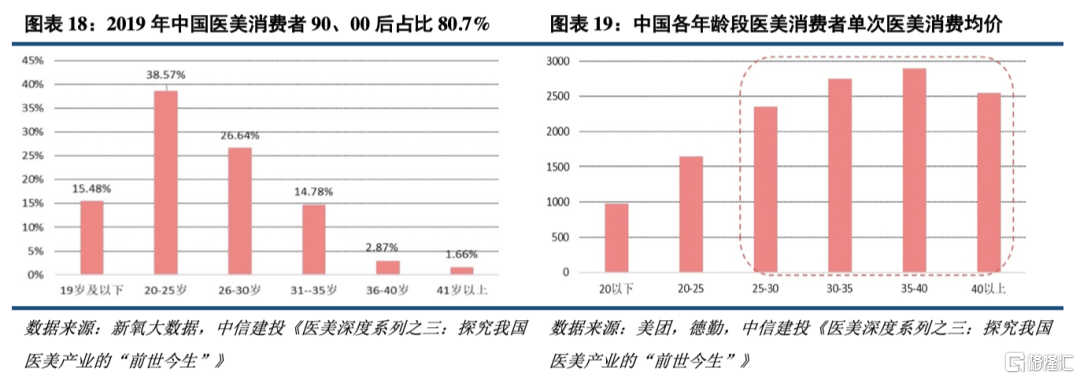

我國醫美消費羣體年輕化趨勢愈發明顯。根據新氧數據顯示,2019年主力消費羣體的年齡為30歲以下,佔整個醫美市場消費者的80%。醫美消費均價隨年齡增長而提升。

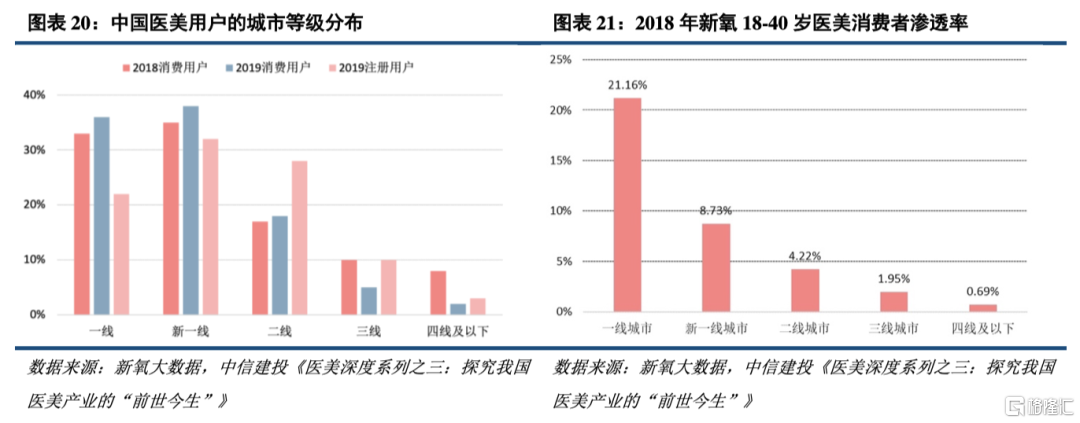

目前醫美消費主力為一二線城市,經濟發達地區醫美消費能力強,但二線以下城市新註冊用户增多,尚處於市場教育和機構下沉擴張階段,將成為未來醫美行業增長的重要戰場。

(二)供給端:創新和監管,供給創造需求

1、藥械端:研發創新釋放新需求

隨着醫美技術手段和精密器械迭代,技術創新推動了醫美行業的供給端變革,供給創造需求的能力是推動全球醫美產業發展的核心動力。

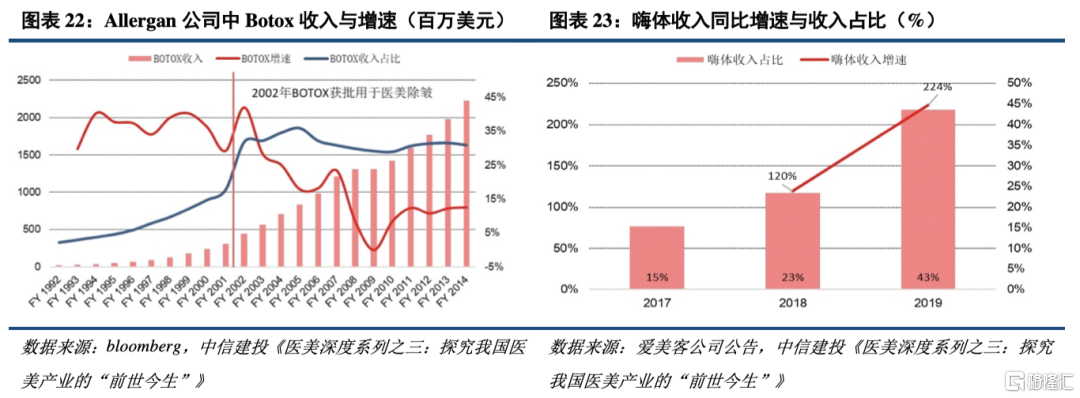

以艾爾建保妥適、愛美客嗨體為代表,隨着技術進步,新醫美產品問世,推動了新市場需求得以滿足。

保妥適:艾爾建(Allergan)將全球第一款肉毒素產品Oculinum收購併更名為保妥適(BOTOX),並在2002年4月獲得FDA批准用於醫美除皺紋等用途。自獲批用於醫美后,即成為公司一款主營產品,助力公司規模持續提升,在醫美市場打造成了明星產品。

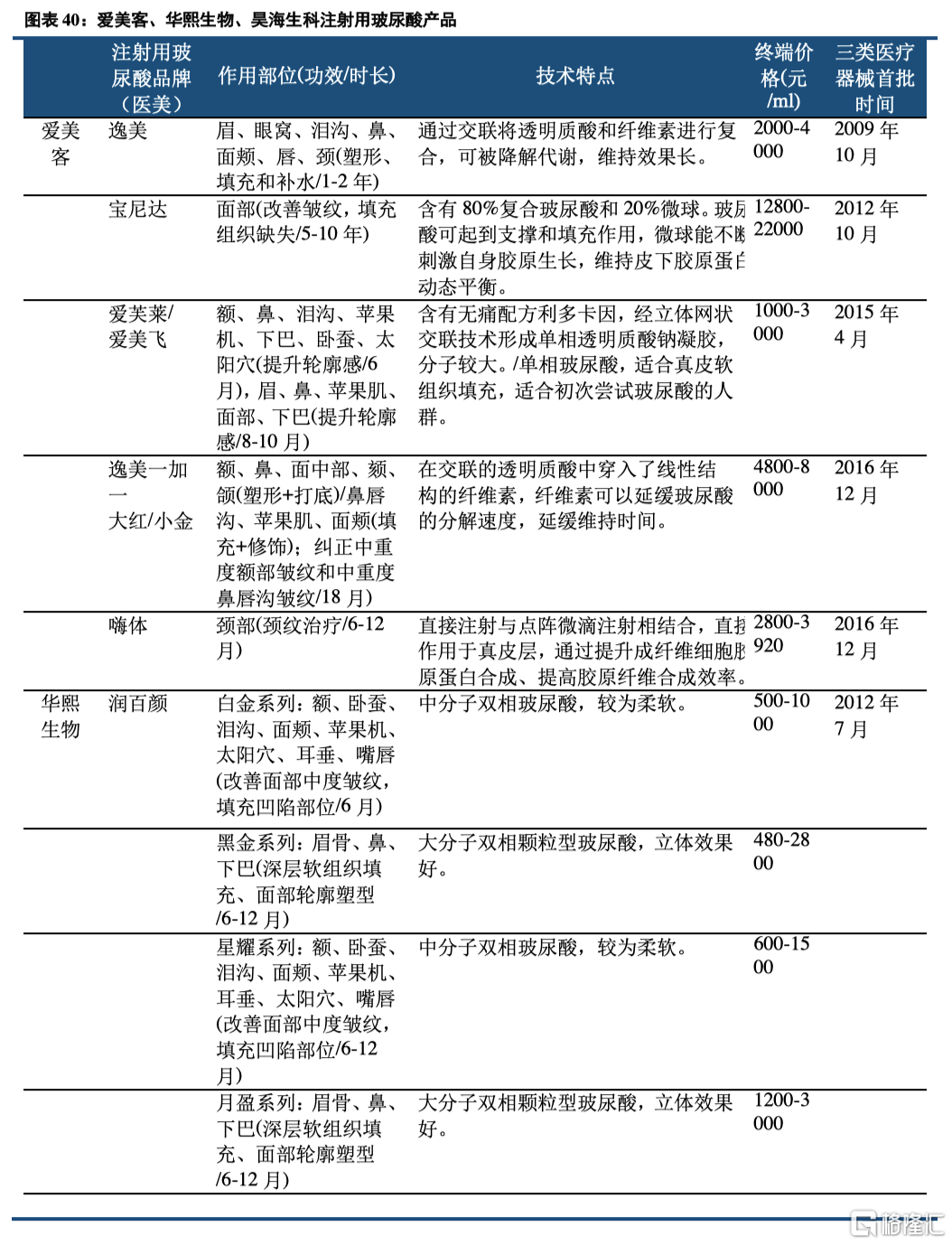

嗨體:愛美客於2016年開發,系國內首款應用於頸紋修復的注射材料,填補了頸部皺紋修復領域的空白。

醫美上游廠商的核心競爭力在於強監管審批和高技術門檻。醫美上游產品屬於三類醫療器械,必須經過國家藥監局嚴格審批後方可上市,整個審批週期需要3-5年時間,具體包括前期準備、臨牀前研究、臨牀研究(1、2、3期臨牀)、註冊審批共四個階段,整體研發投入力度較高且專業性較強,產品獲批難度較大,導致毛利率高達90%,但一旦經過審批市場準入後,會形成一段時間的天然保護期,具有明顯先發優勢。

2、機構端:合規渠道提供可信賴醫美服務

隨着行業監管逐步完善,促進醫美機構加快走向合規化和連鎖化道路,催生具有一定品牌力和規模的行業龍頭,為消費提供信任的醫美服務。

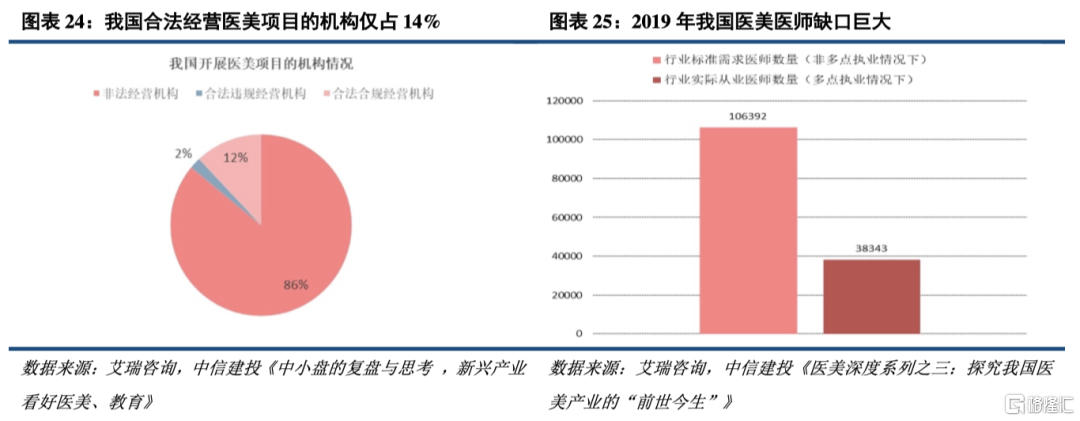

我國合法醫美機構短缺,優質醫美機構稀缺。2019年全國具備醫療美容機構許可資質的合法醫美機構約1.3萬家(含醫院、門診部、診所),僅佔總數14%;而獲得中整協A評級的醫美機構佔比僅為1%。

我國醫美行業醫師缺口依然巨大,優質醫師資源稀缺。根據艾瑞數據,2019年中國醫美行業實際從業醫師數量為3.8萬名,按照非多點執業情況預計,我國合規醫美機構醫師的標準需求數量達10萬名。

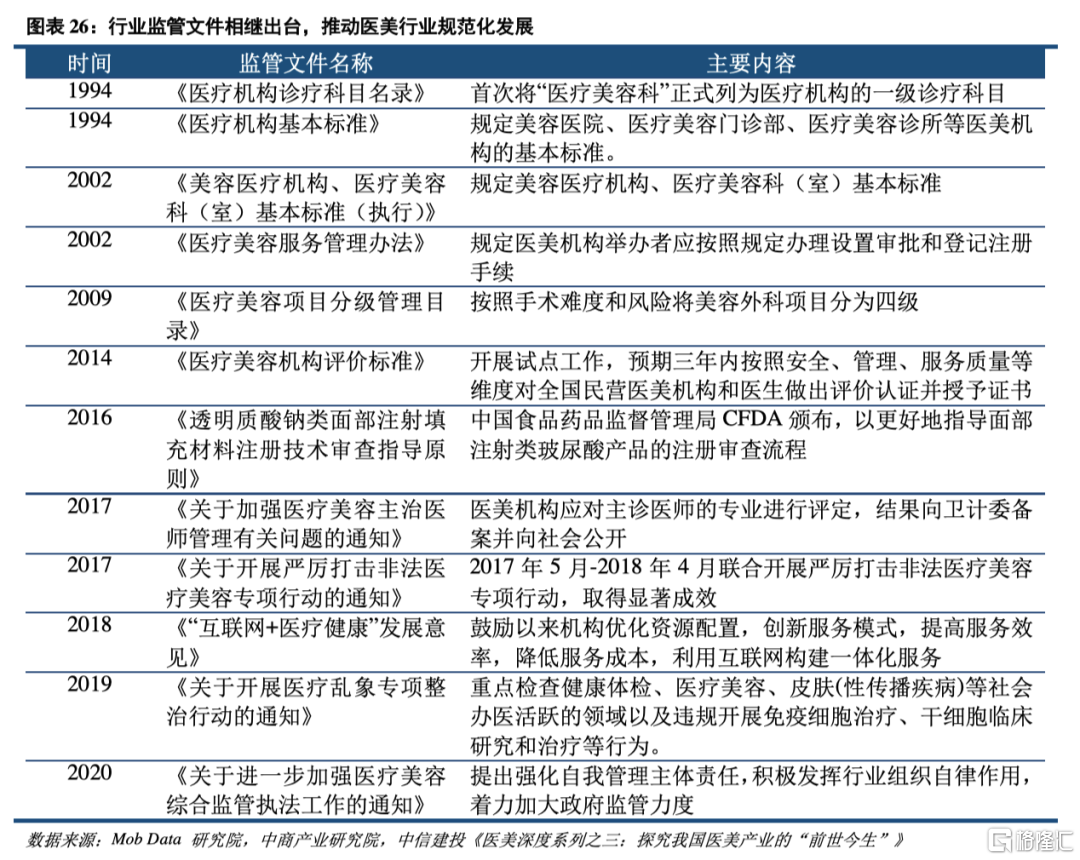

我國醫美行業監管經歷由緊到松到整頓規範的過程。醫美場所不規範、信息不透明等因素,導致監管難度大。2017年起國家加強醫美行業監管,包括“藥品、機構、人才和營銷”的合規合理化。

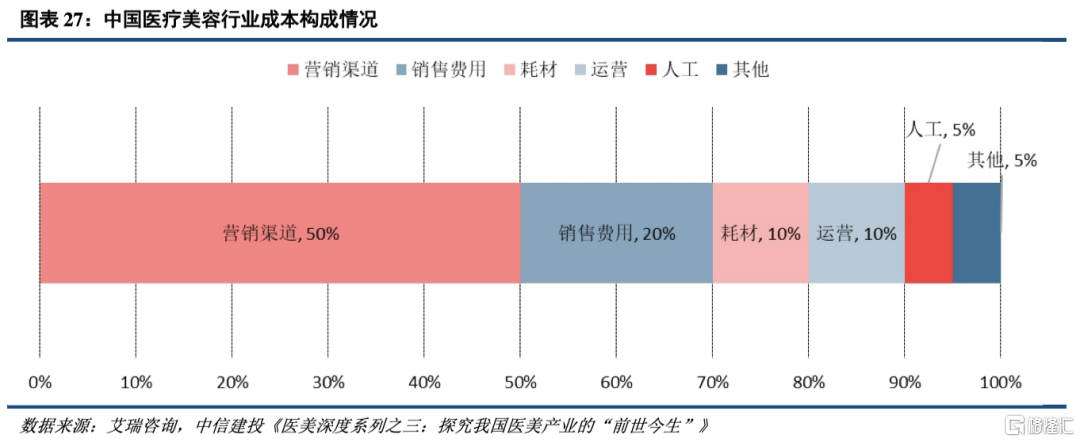

從醫美機構的盈利情況看,營銷獲客成本佔比最高,其次為醫療人員、藥品器械,房租水電等固定成本,一般而言,醫美機構的平均毛利率為50-60%,淨利率約為1-10%。

從醫美機構營銷方式看,包括百度競價排名等傳統廣吿、新氧等醫美互聯網平台廣吿、美容院等機構導流三大類。醫美互聯網平台獲客成本約為百度的1/3,且投入產出比更高,營銷精準度高,使得醫美機構通過醫美互聯網平台獲客的投入大幅提升。藉助互聯網平台精準獲客和加強用户數字化管理,對於提升機構運營效率尤為重要。除了關注新用户線上導流的投入產出效應最大化之外,醫美機構綜合運營服務能力決定了客户轉化與復購,這也是導致各家機構銷售費用率差異較大的主要原因。醫美銷售流程較長,涉及售前面診溝通、醫生治療、診後諮詢管理,任何環節都會影響客户到店轉化和粘性。

四、醫美行業重點投資標的梳理

(一)上游為醫,下游為美,醫美上游競爭格局遠好於下游

醫美上游技術壁壘高,透明質酸龍頭毛利率高達90%+。目前國內獲批的玻尿酸產品數量僅有40個(進口產品21個,本土產品19個),肉毒毒素目前獲批的僅有4種產品(進口產品3個,本土產品1個)。

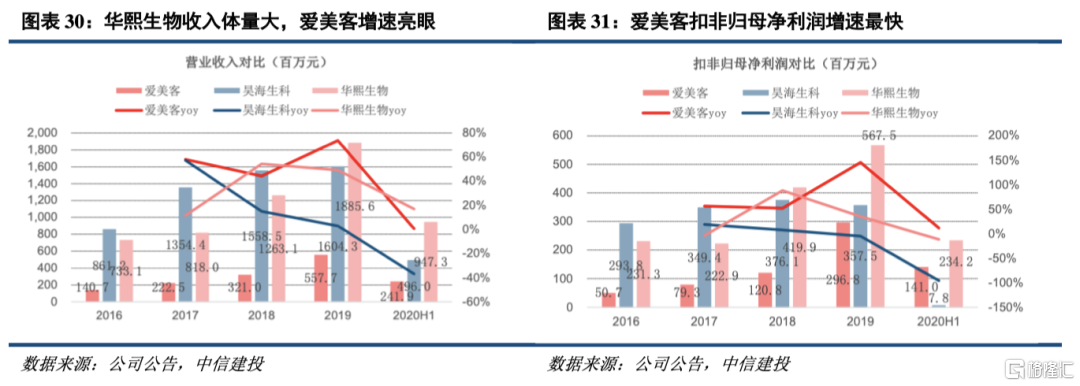

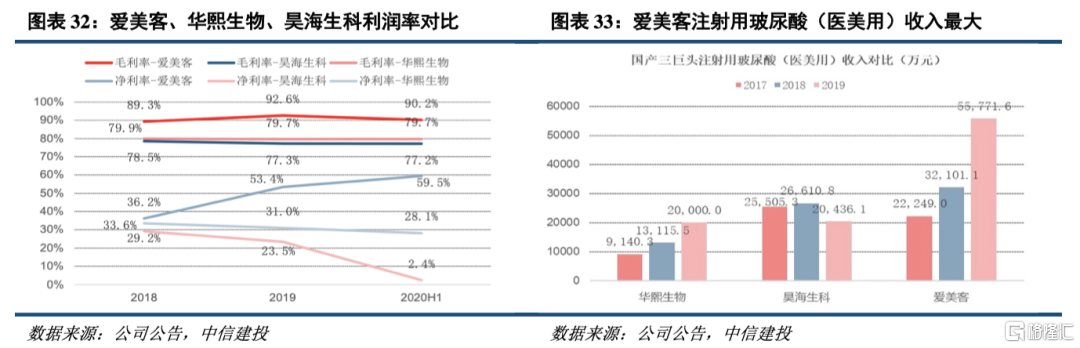

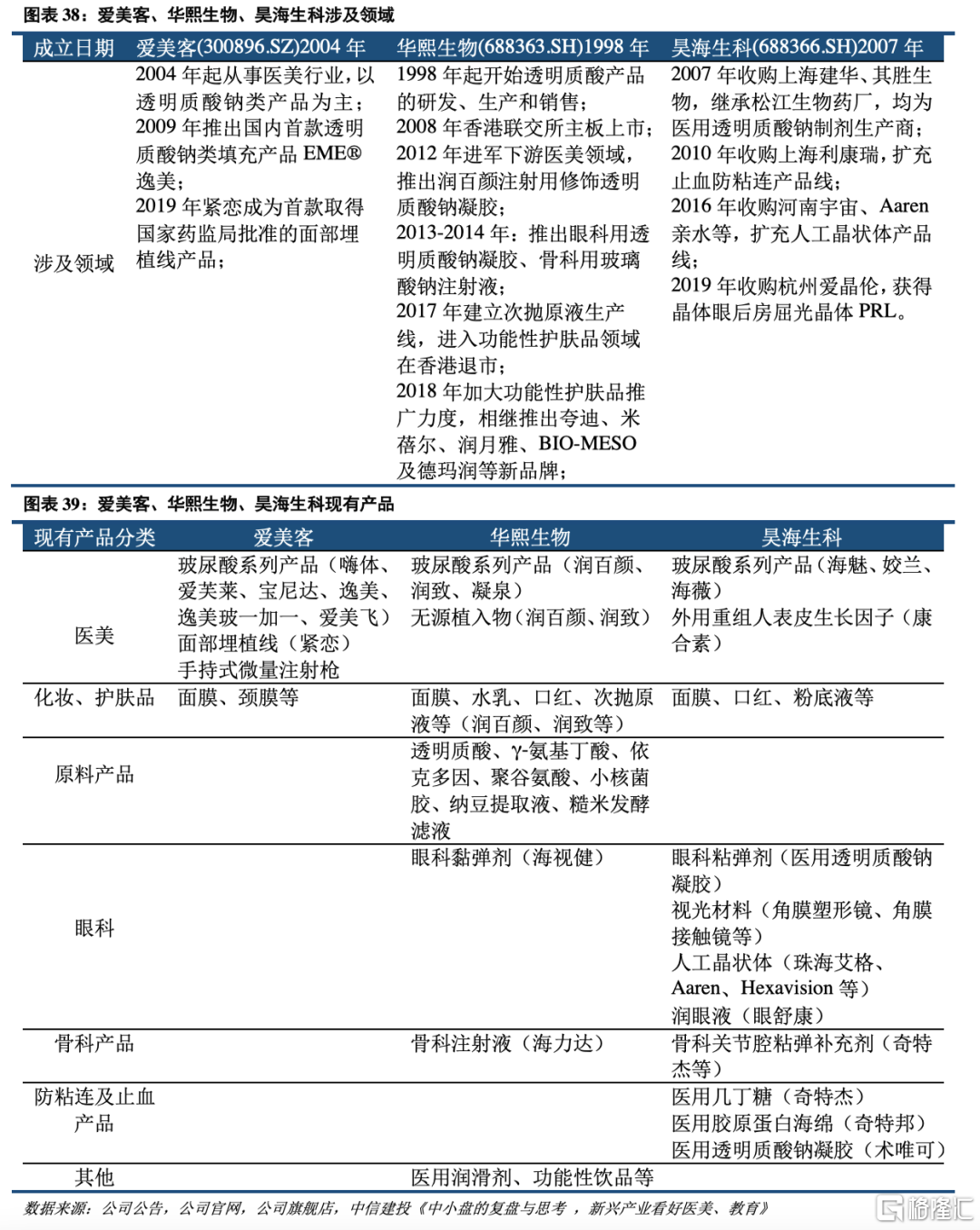

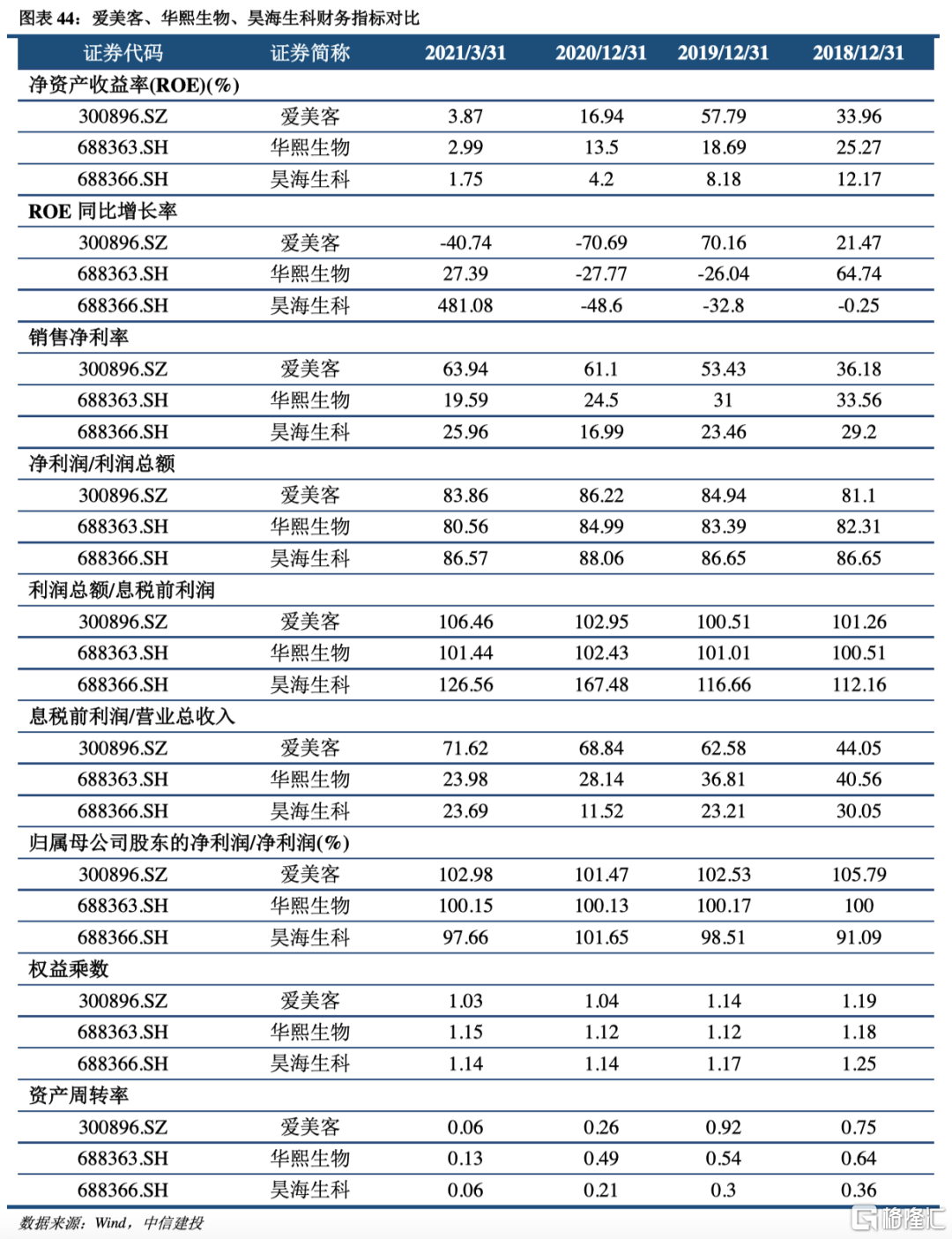

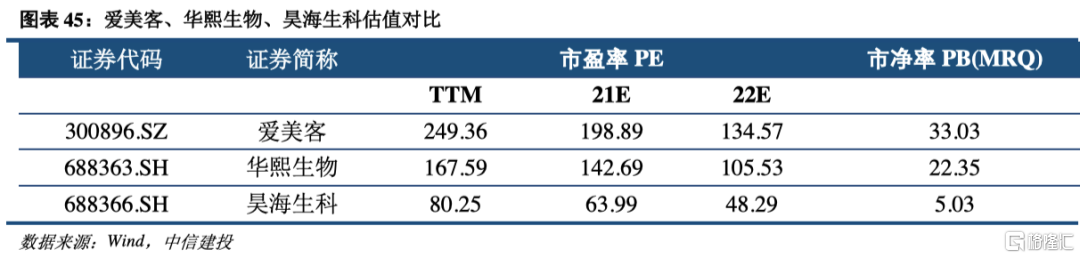

(二)愛美客、華熙生物、昊海生科:國產注射玻尿酸三巨頭

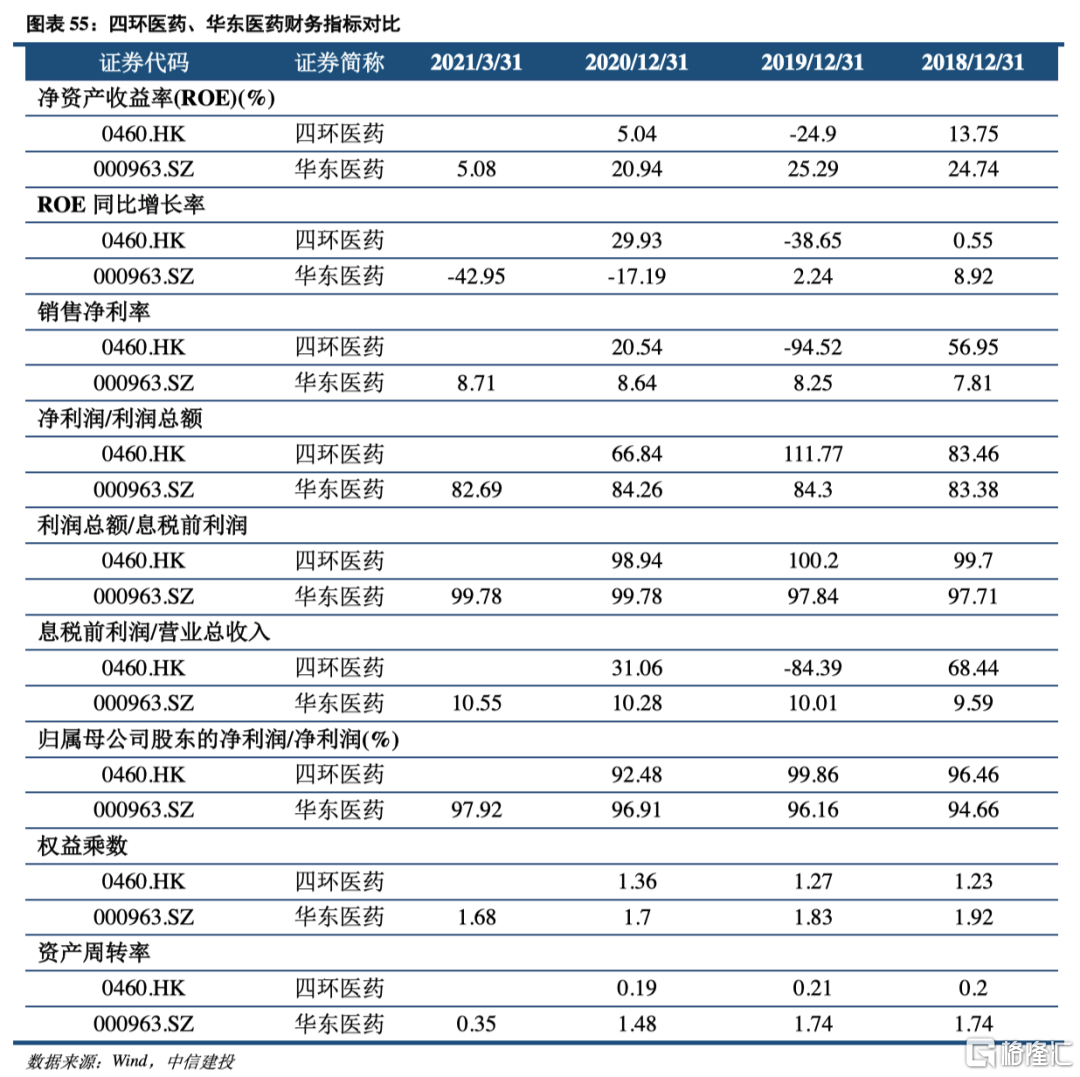

華熙生物起步最早、營收最大,愛美客在醫美注射用玻尿酸領域快速發展,2019年增速最快。華熙生物起步於1998年,以生產透明質酸原料起家,逐步向下游注射用玻尿酸及功能性護膚品縱向擴張,2019年華熙生物營收規模為三家公司最大。如果單看注射用玻尿酸(醫美用)的收入情況,愛美客的收入最大。

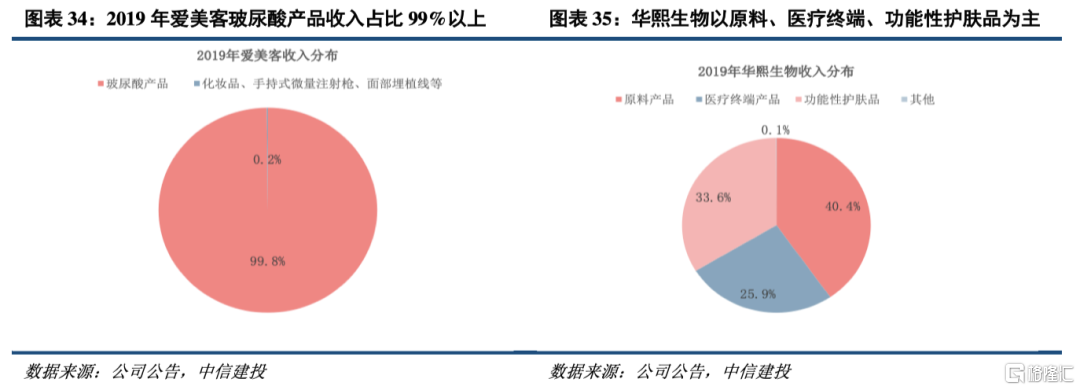

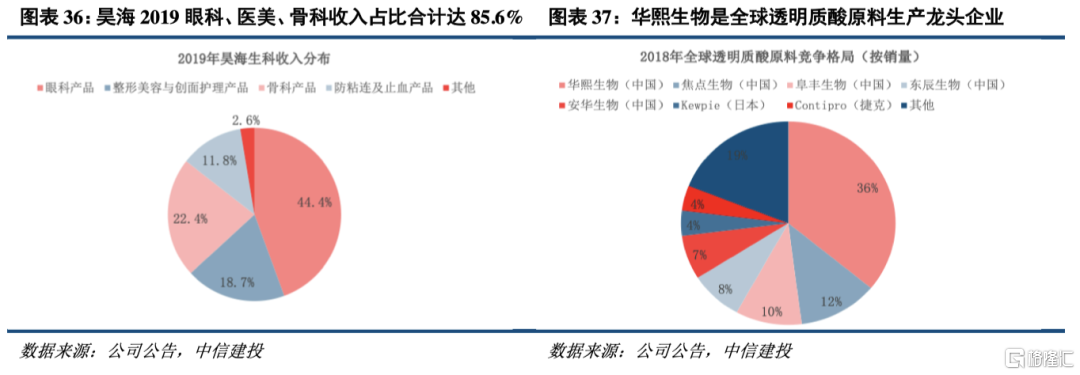

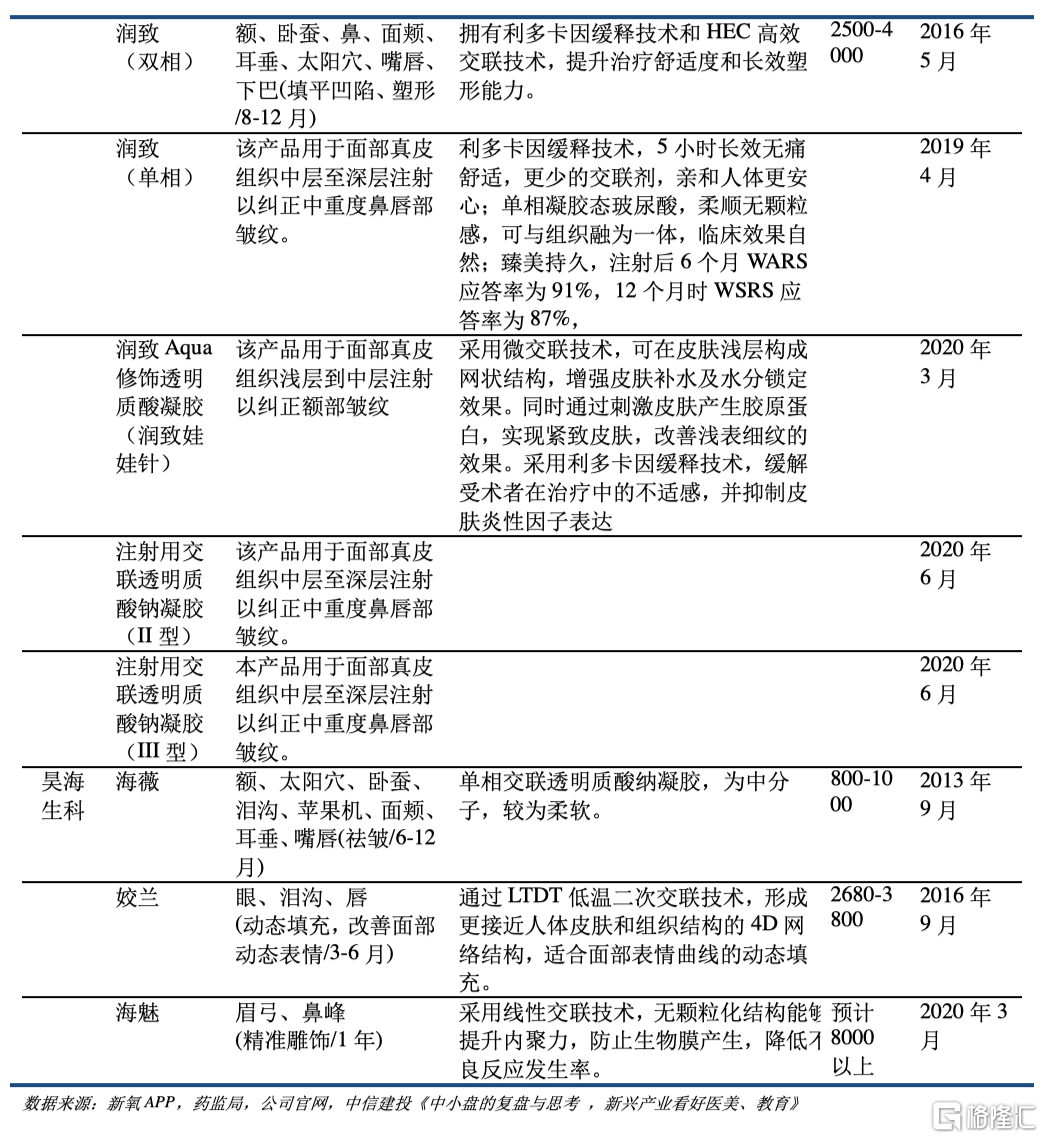

愛美客專注於玻尿酸等醫美領域,華熙生物從玻尿酸原料向下遊注射用玻尿酸、功能性護膚品持續延伸,昊海生科則在眼科、骨科等醫療領域橫向發展。1)愛美客2019年玻尿酸產品收入貢獻在99%以上,國內唯一獲得NMPA認證的用於頸紋修復的三類醫療器械嗨體。2)華熙生物業務包含原料產品、醫療終端產品、功能性護膚品三大板塊,在HA原料領域(橫跨食品級、化粧品級、醫用級)華熙生物2018年全球市場銷量佔比高達36%,位居第一。3)昊海生科以注射用玻尿酸應用領域為切入口,通過多次產業併購切入到眼科、骨科等領域。

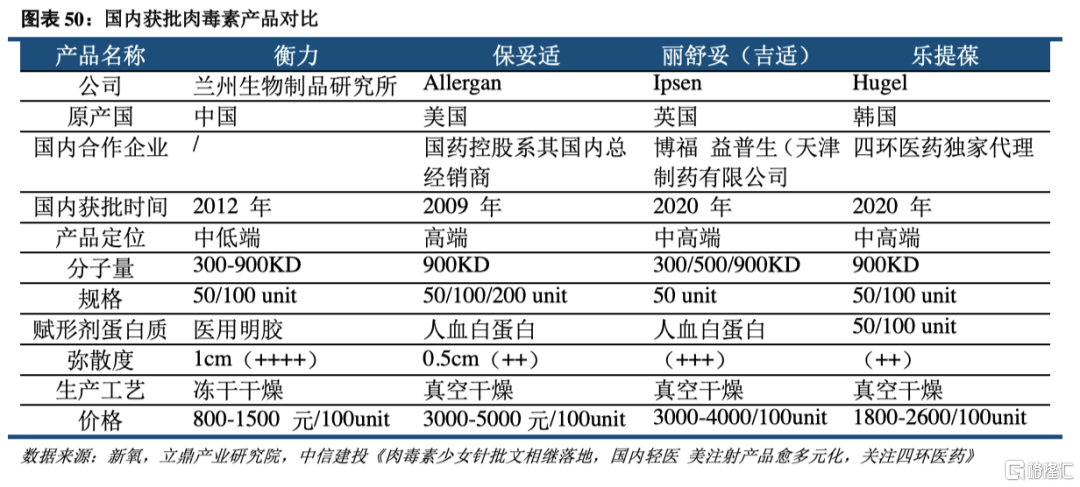

(三)四環生物:獨家代理樂提葆肉毒素、醫美產品儲備豐富

據ISAPS全球調查數據顯示,肉毒素在全球非手術醫美項目人次中排名第一,領先玻尿酸、脱毛、非手術減脂、光子嫩膚等項目,且在所有19歲以上人羣醫美項目中均排名第一。

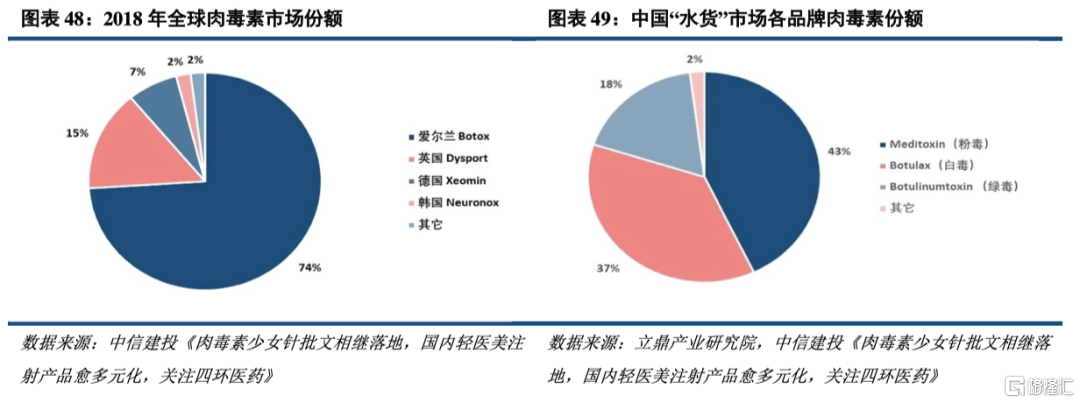

艾爾建系全球肉毒素市場領導者,其產品Botox保妥適是全球肉毒毒素市場份額第一的產品。在水貨肉毒素市場中,韓國品牌佔據98%市場份額,可見國內消費者對韓國肉毒素需求大、認可度高。

2020年10月韓國Hugel注射用A型肉毒毒素樂提葆(Letybo100U)正式獲中國國家藥品監督管理局批准上市,由四環醫藥獨家代理,成為第四個獲准在中國上市的A型肉毒毒素,也是首個獲批韓國肉毒素品牌。2021年2月樂提葆Letybo50U亦獲得國家藥監局審批,主流品種齊備。

樂提葆純度高,肉毒毒素成分擁有99.5%的900kDA有效蛋白質,遠高於韓國藥監局95%以上的標準,與保妥適擁有同等有效性與安全性,臨牀統計學上沒有差異。

四環醫藥瞄準衡力與保妥適之間價格空白地段進行差異化定位,單支100U價格約為保妥適70%。相對於保妥適、吉適(與保妥適同樣定位貴婦高檔)則具備很強性價比優勢,消費者可以更低的價格享受同樣的品質。

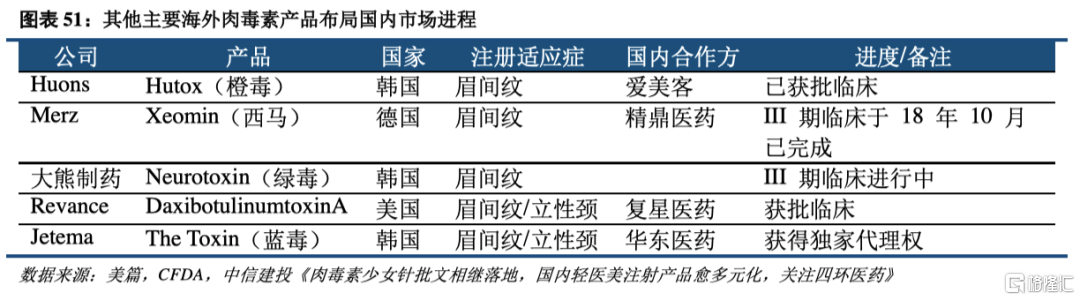

我國輕醫美注射市場長期以玻尿酸為主,獲批產品超過30家,競爭相對激烈,肉毒素份額低於海外發達市場,合規品牌僅兩家,市場持續處於嚴重供不應求狀態。且其他多元化合規注射類產品較少,導致市場存在較嚴重的水貨和濫用情況。

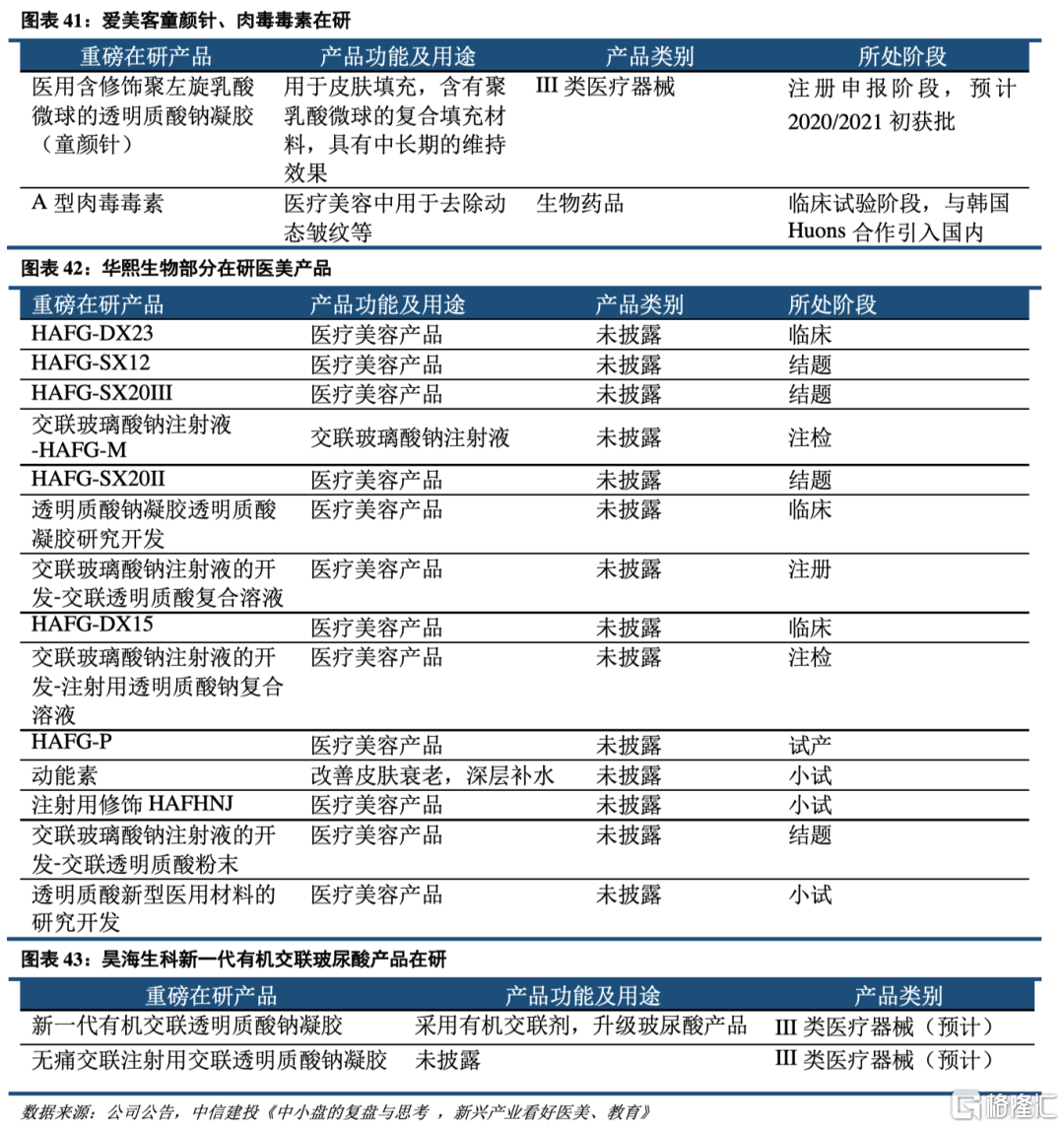

童顏針、少女針、減脂針方面。國際上代表性童顏針品牌有Sculptra(塑然雅,高德美旗下)和Derma Veil等。Sculptra於2004年獲得美國FDA批准,是童顏針先驅之一。但目前我國尚未有童顏針產品通過審批,即醫美市場上尚無合規的童顏針產品。目前四環醫藥、愛美客均有童顏針產品在研,獲批上市後有望填補市場空缺。

目前市面上少女針都是指Ellansé(洢蓮絲),由英國Sinclair公司生產,2009年獲得歐洲CE認證,2012年獲得美國FDA認證。2018年華東醫藥收購Sinclair公司,獲得其少女針所有權,2021年4月13日獲得國家藥監局頒發《醫療器械註冊證》(產品名注射用聚己內酯微球面部填充劑)。四環醫藥自研少女針產品有望於未來填補國產化空白。

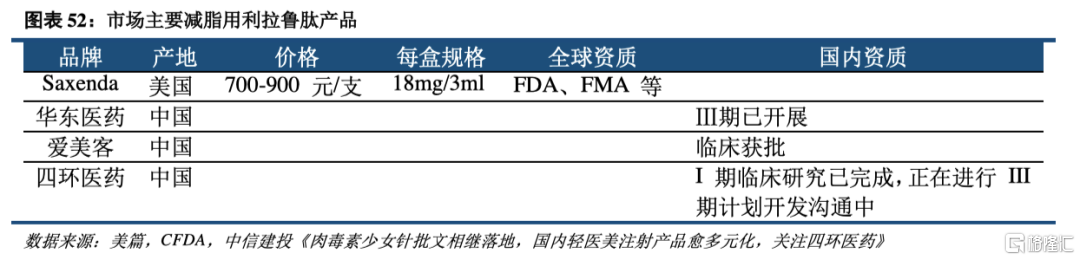

減脂針主要活性成分為利拉魯肽,利拉魯肽自2010年開始作為降糖藥物Victoza主成分被用於治療2型糖尿病,2014年美國FDA批准主要 成分為利拉魯肽的Saxenda作為長期減肥藥物在美國上市。國內廠商方面,愛美客已申請利拉魯肽臨牀試驗,四環醫藥計劃開發溝通臨牀三期,華東醫藥三期已開展。

四環醫藥擁有國內領先的醫藥行業銷售能力以及醫藥研發能力,配合引入艾爾建資深團隊擔任核心管理層,產品、渠道、營銷精準對接。同時公司玻尿酸、童顏針、少女針、膠原蛋白填充、減脂產品等代理及自研產品儲備豐富,有望後續獲批接棒,形成完善的微整形輕醫美產品集羣。

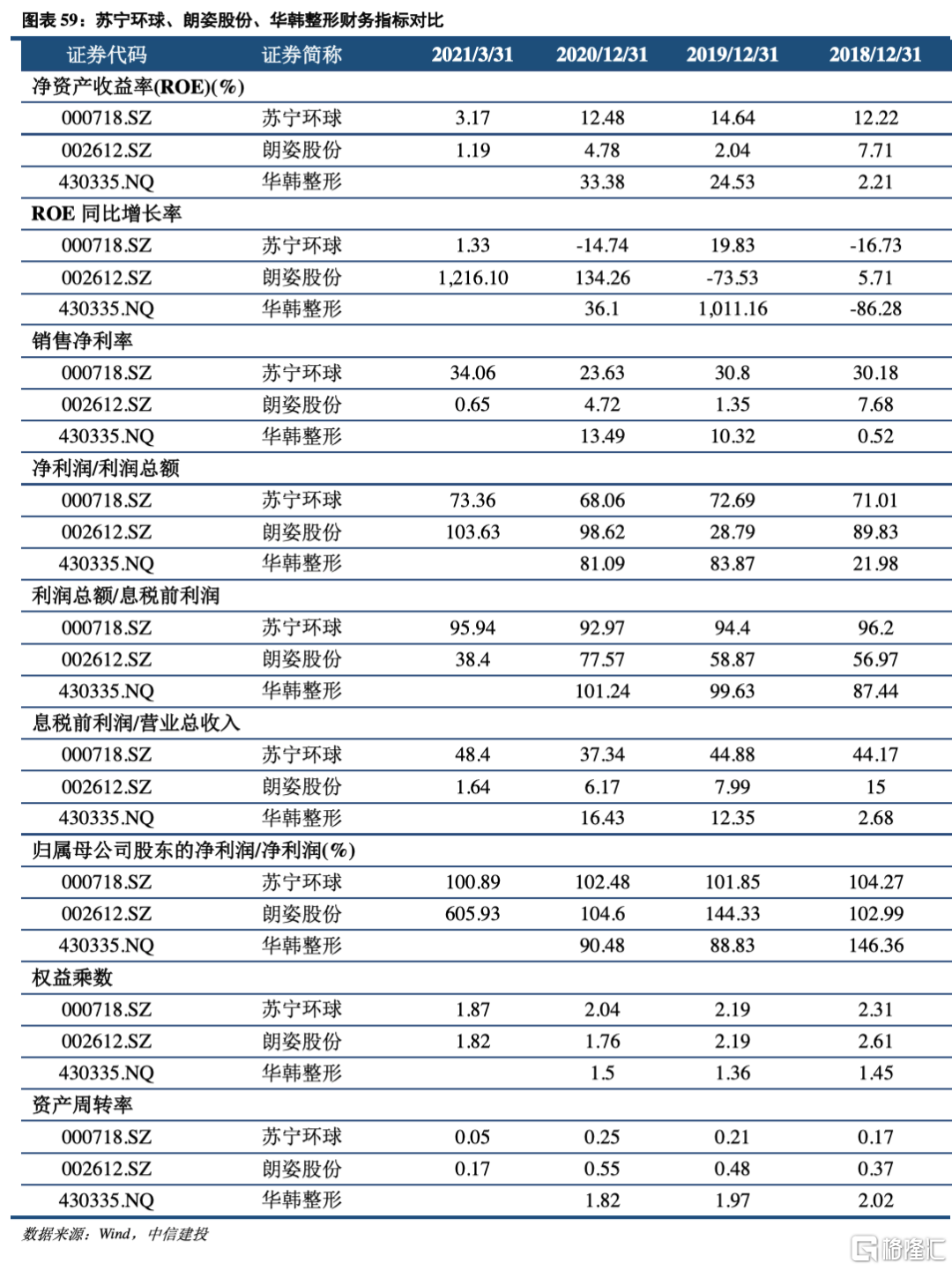

(四)蘇寧環球、朗姿股份、華韓整形:醫美服務提供商

蘇寧環球,堅定推進醫美轉型業務。蘇寧環球成立於1993年,1997年公司上市,是一家以房地產開發為主營業務,藉助金融手段,通過新設、併購、重組的方式佈局線下醫院,並導入品牌和標準化,向“大文體、大健康、大金融”多種業務轉型的集團公司。

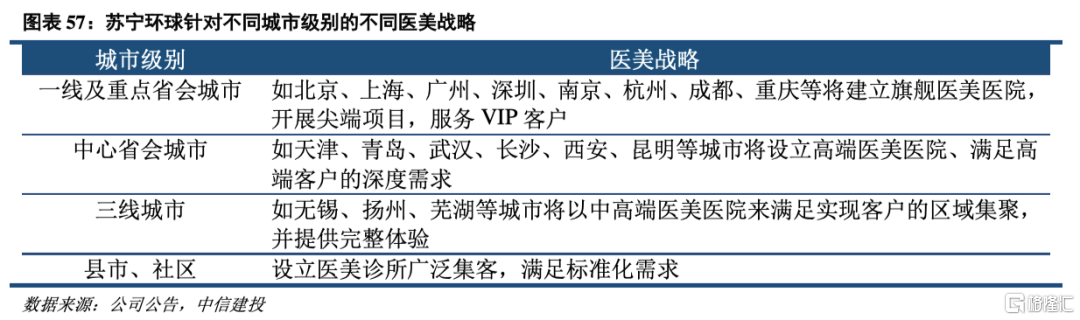

公司優勢:公司資金雄厚併購多家醫美醫院,有望成為亞洲最大整形醫院。大健康戰略旨在解決醫美行業困境,資源整合打造醫美行業龍頭。在大健康領域,蘇亞醫美品牌是公司“大健康”產業佈局的重要環節,對內整合現有醫美資源,加強醫美人才引進;對外不斷開拓醫美新資源,發展壯大醫美產業鏈。2016年,蘇寧環球攜手韓國ID健康產業集團,共同在中國開展醫美業務,全方位引入頂尖韓國醫療技術諮詢和團隊,發揮技術優勢,引進和儲備稀缺醫美人才。同時,公司依託地產主業的優勢和資源,參股成立50億元醫美戰略投資基金,核心城市佈局醫美連鎖。併購全國11家醫美醫院,資源整合勢在打造中國醫美第一品牌。2017年以6356萬元收購上海天大醫美、4000萬元新設重慶蘇亞醫美。

公司劣勢:蘇寧環球主要是以房地產開發為主營業務,目前公司業績主要受到房地產銷售和盈利情況影響。

朗姿股份,時尚生態圈建設領導企業。公司是中國國內第一家高端女裝上市公司,是一家集研發設計、生產、銷售、物流於一體的現代化企業。旗下擁有朗莫萊茵、瑪麗、JIGOTT、liaalancy、FABIANAFILIPPI、DeWL、Agabang等國際國內知名品牌。穩步打造出時尚女裝、綠色嬰童、時尚醫美等業務板塊的“線上線下流量互通、多維時尚資源共享、全球多地產業聯動”的泛時尚產業互聯生態圈。

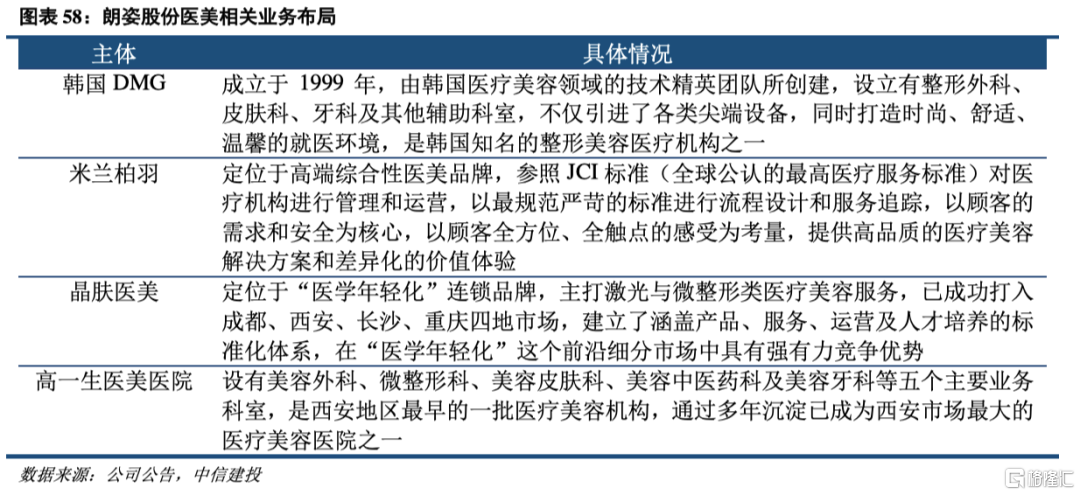

公司優勢:區域多層次“1+N”形式的產業佈局日趨完整。公司在2016年4月朗姿股份簽署協議戰略收購韓國著名醫療美容服務集團Dream Medical Group Co., Ltd.(以下簡稱韓國夢想集團)30%股權,快速切入醫美行業,2016年下半年收購了國內米蘭柏羽、晶膚兩大醫美品牌6家醫院/診所,2017年自行拓展3家晶膚醫療診所,2018年1月公司全資子公司朗姿醫療以自有或自籌資金2.67億元收購陝西高一生醫療美容億元有限公司100%的股權,收購高一生後,在成都、西安兩大西部核心城市初步形成了1+N的產業佈局,即在特定區域構建一家大型整形醫院加多家小型連鎖門診/診所的醫療美容機構體系。

公司劣勢:朗姿股份主要打造“女裝+嬰童+醫美+化粧品”的生態圈,其女裝和嬰童業務為主營業務,但隨着消費升級,其面臨終端消費疲軟問題,給其主營業務收入帶來下降風險。

華韓整形,公立醫院出身的醫美行業龍頭企業。華韓整形控股公司成立於2010年,公立醫院出身,通過收購南京友誼醫院85%的股份開始涉足醫美服務行業,公司於2013年11月6日在新三板掛牌上市,為我國醫美行業第一股。

公司優勢:JCI認證+醫教研相結合,外籍專家人才提供核心競爭力。目前旗下一共有6家連鎖醫院,涉及整形科、美容皮膚科、牙科,提供的服務包括傳統面部整形、身體整形以及牙科美容和新興美容年輕化技術等。且公司資質較高,下屬醫院在醫療流程上都將參照執行JCI標準,北京華韓、四川悦好、南醫大友誼整形醫院3家連鎖醫院獲JCI認證。國內目前通過國際JCI認證醫美類醫院僅有4家。公司下屬南醫大友誼整形醫院是全國唯一一家既評定為三級醫院又獲得國際JCI認證的整形外科醫院,且獲得國內第一批5A級醫療美容機構資格。公司注重研發,與南京醫科大學聯合走醫教研路線,同時公司重視人才培養,且有8名外籍整形專家坐鎮,指導各下屬醫院。

公司劣勢:公司近年貫徹實行連鎖式擴張,雖提升了擴張效率,但沒有針對性的地區發展戰略,若集團內部併購整合併購出現風險,同質化造成對品牌形象的負面影響成倍擴張。

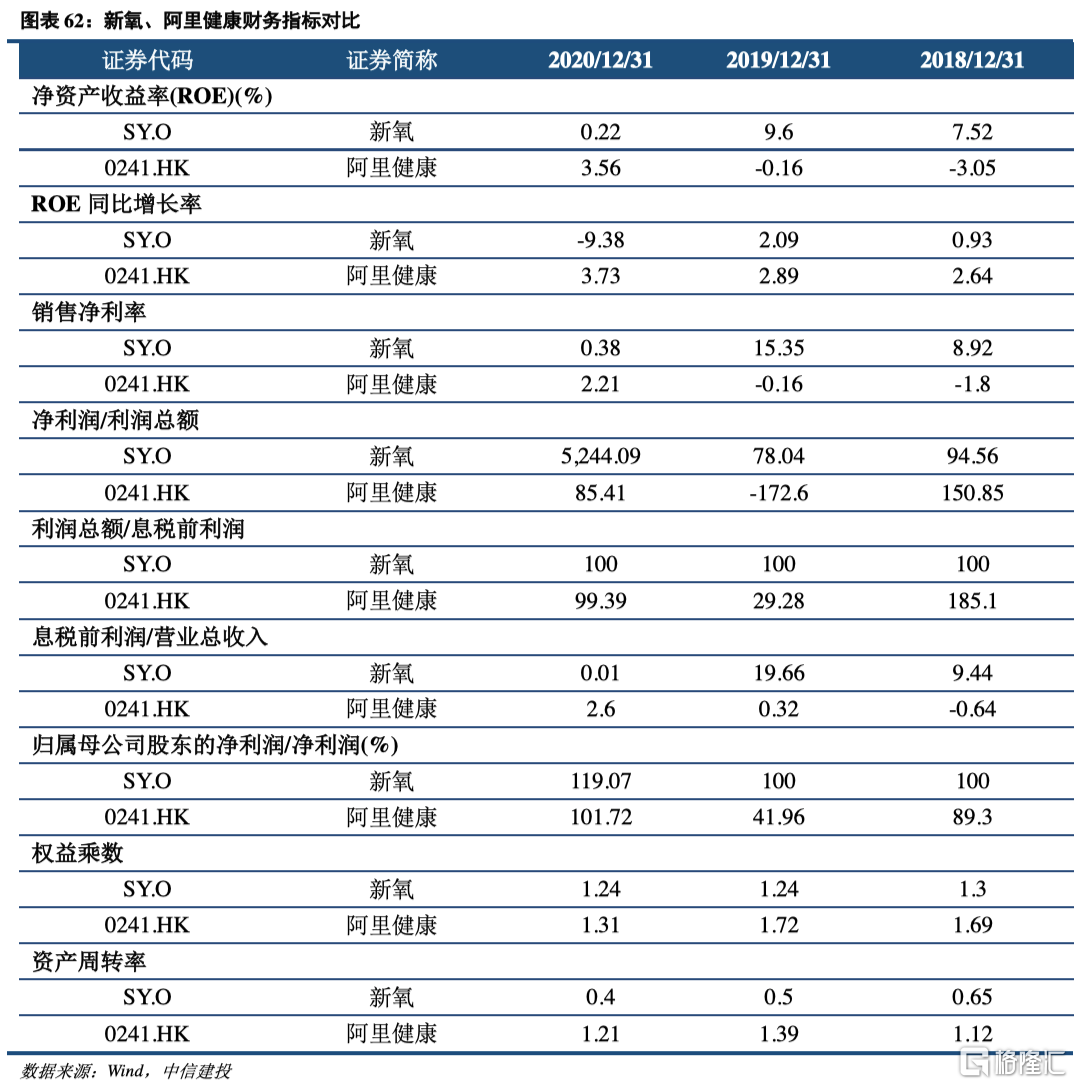

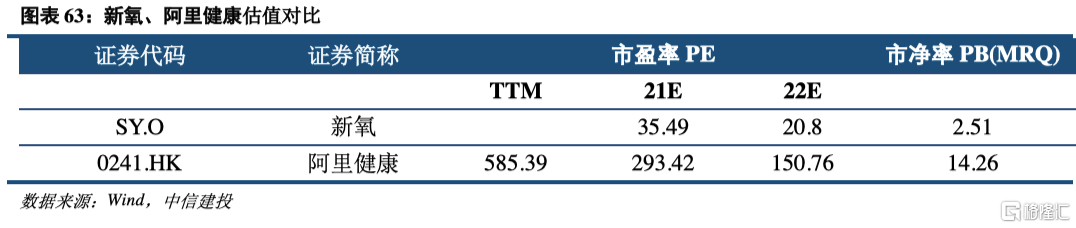

(五)新氧:國內最大的線上垂直類醫美平台

根據Frost&Sullivan數據,2018年新氧在媒體內容、社區、電商預約都做到了國內線上醫美行業的第一名,是國內最大的線上垂直類醫美平台。其商業模式包括三個綜合組成部分。一是原創、可靠和專業的內容及其通過中國主要社交媒體網絡及其目標媒體平台的傳播;二是高度參與的社區,其特點是用户生成的簽名內容,以及其透明和用户友好的在線預訂服務,用於醫療美容治療。三是憑藉可靠和全面的內容,以及在其平台上的多種社交功能,尋求醫療美容治療的用户可以發現產品和服務,評估其質量,並保留所需的治療。

公司優勢:新氧科技向醫美產業鏈上下游,以及齒科、皮膚科、眼科、婦產科和體檢等更廣闊的消費醫療領域拓展業務。具備較強的流量優勢和較快的產品迭代速度。公司垂直平台用户羣體清晰,高水平醫院及社區內容能提高留存,新氧用户30日留存率能達到50%以上。新氧以獨特“日記”豐富社區內容,其日記回覆量普遍高於行業平均水平。對比小紅書、美團點評、阿里健康等綜合性產品,新氧具備較快的產品迭代速度。

公司劣勢:同類性質的APP也會加入到競爭中來,同時,新氧目前本質上還是一個導流平台,其重營銷輕交易的商業模式,未來將會面臨着越來越高的流失率和獲客成本。

風險提示:行業競爭加劇;居民醫美消費傾向下降;政策監管風險;新產品研發進度不及預期;下游醫生合規、操作風險等。

More Content