本文來自:財經十一人,作者:鄭慧

持續不去的疫情,給中國、全球航空業帶來巨大沖擊。

2020年,中國民航旅客運輸量4.2億人次,同比下降36.36%。國際航空運輸協會(IATA)數據顯示,2020年,全球航空公司的收入客公里(付費旅客運輸距離)同比減少65.9%。

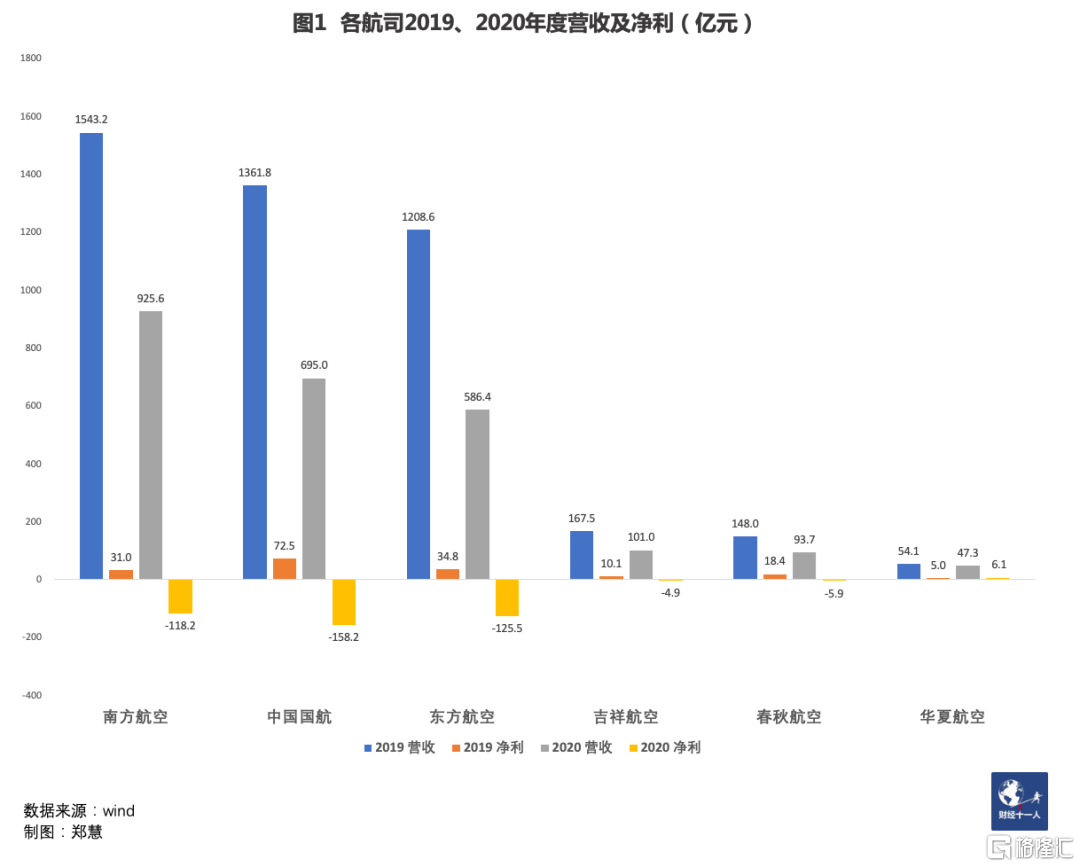

2020年,佔據中國航空客運市場60%以上份額的國有三大航——中國國航、南方航空、東方航空,合計虧損超過400億元,其中歸屬母公司的淨虧損約370億元。第四大航空公司海南航空則進入破產重整。

相比巨頭們,兩家小型民營航空公司的業績卻顯得樂觀。

2020年,華夏航空實現了6.13億元的盈利;春秋航空淨虧損5.91億元,但若扣除對“春秋航空日本”的投資虧損及計提減值影響後,自身航空業務盈利約1.4億元。

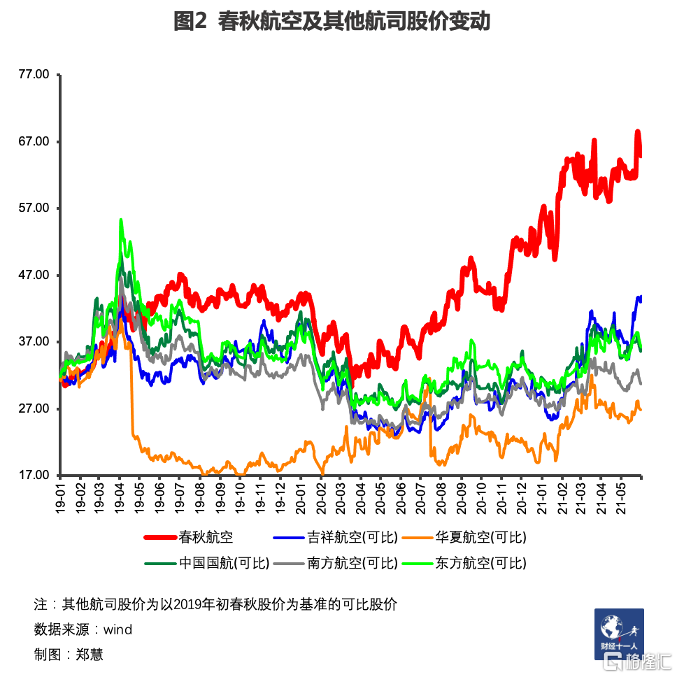

在資本市場上,自2020年初以來,這兩家民營航司的股價,均有不同程度上漲。尤其是春秋航空,走出了一輪相對穩定的上升行情(見圖2)。

航空業,是典型的重資產、資本密集型行業。中國的民營航司,自誕生便先天發育不足——資本上缺乏支撐,經營上難佔優勢:中國近三分之二的航線,未實現市場化定價;購買飛機、獲取航線、機場起降時刻等關鍵資源,均需中國民航局審批。

華夏航空和春秋航空,整體市場份額並不高,但均能在國內航空業的紅海中頑強生存下來。除了體量小、固定成本低,更多原因是依賴獨有的發展路徑和經營策略,以及因此而來的經營韌性。

按照年報的説法,春秋航空“定位於低成本航空業務模式”;華夏航空則是主打支線航空,這是一個“比全服務、低成本航空更為下沉的細分市場”。

而其他未上市的民營航司,則普遍不具備“過冬能力”。疫情期間,瑞麗航空、青島航空、紅土航空等民企,紛紛向國資拋售股權,龍江航空則被司法拍賣。

2019年底,中國共有62家運輸航空公司,其中國有控股48家,民營及民營控股的14家。疫情打擊下,本不強大的後者更加羸弱。

民營航司要想活下來,搞清楚華夏航空和春秋航空的生存之道極有必要。

01

春秋航空:國內廉價航司標杆

春秋航空2004年成立於上海,起步定位就是“廉價航空”(又稱低成本航空),堅持低成本運作,強在成本控制。

在此模式下,消費者可以買到異常便宜的機票,但選座、餐食、行李託運等服務,均需額外付費。這並非“剋扣”,而是為了提高運營效率,全面縮減各項不重要開支。

其低成本的經營模式,可對標美國西南航空公司、歐洲瑞安航空公司。

關於低成本航空,曾有一個段子:一家新開業的廉價航司,在首航儀式上開香檳慶祝,瑞安管理層因此判斷該公司無法長久,後來果然言中。春秋航空董事長王煜對此評價,“我們肯定不會開香檳的,大家拿個一次性杯子,灌點白水意思一下”。

所謂廉價航空,追求的正是“低價格、高流轉”。除了各種“摳”,春秋航空還通過優化運營模式提升效率,譬如,提高客座率及飛機日利用率,通過自有網絡渠道售票等等。

春秋航空只使用空客A320系列機型,取消了頭等艙,大幅度增加座位密度。舒適度降低,帶來的是低成本。

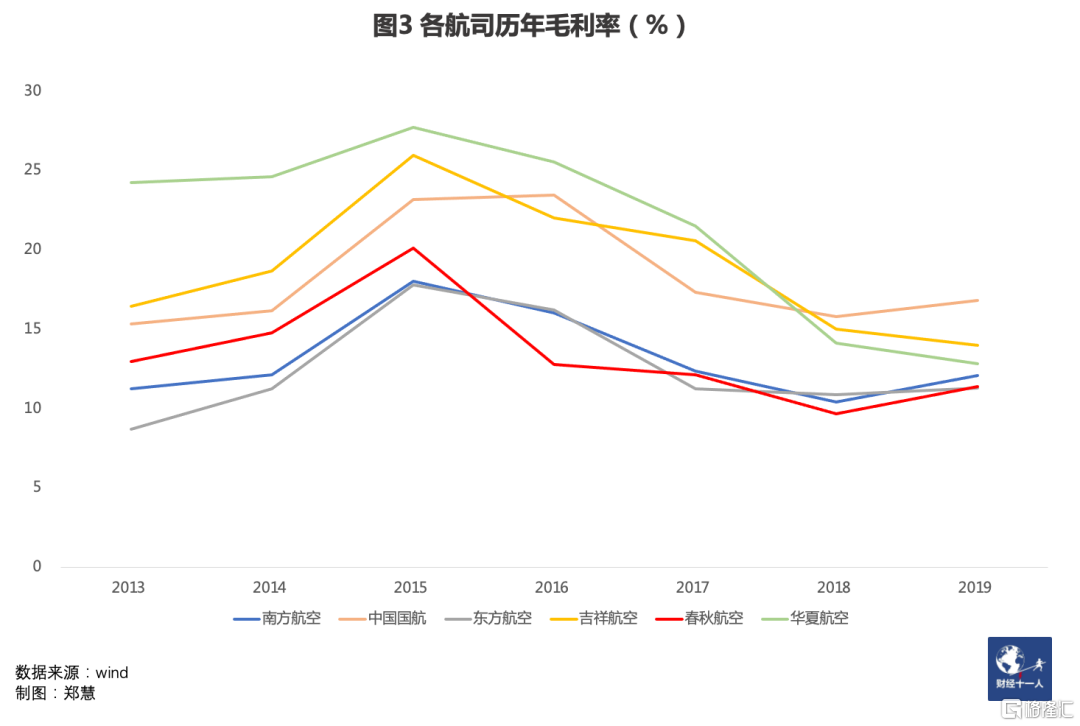

與其他國內航司相比,春秋航空成功實現了座公里成本最低;但因票價低,座公里收入也同樣最低,因此在毛利率上優勢並不明顯(見表1、圖3)。

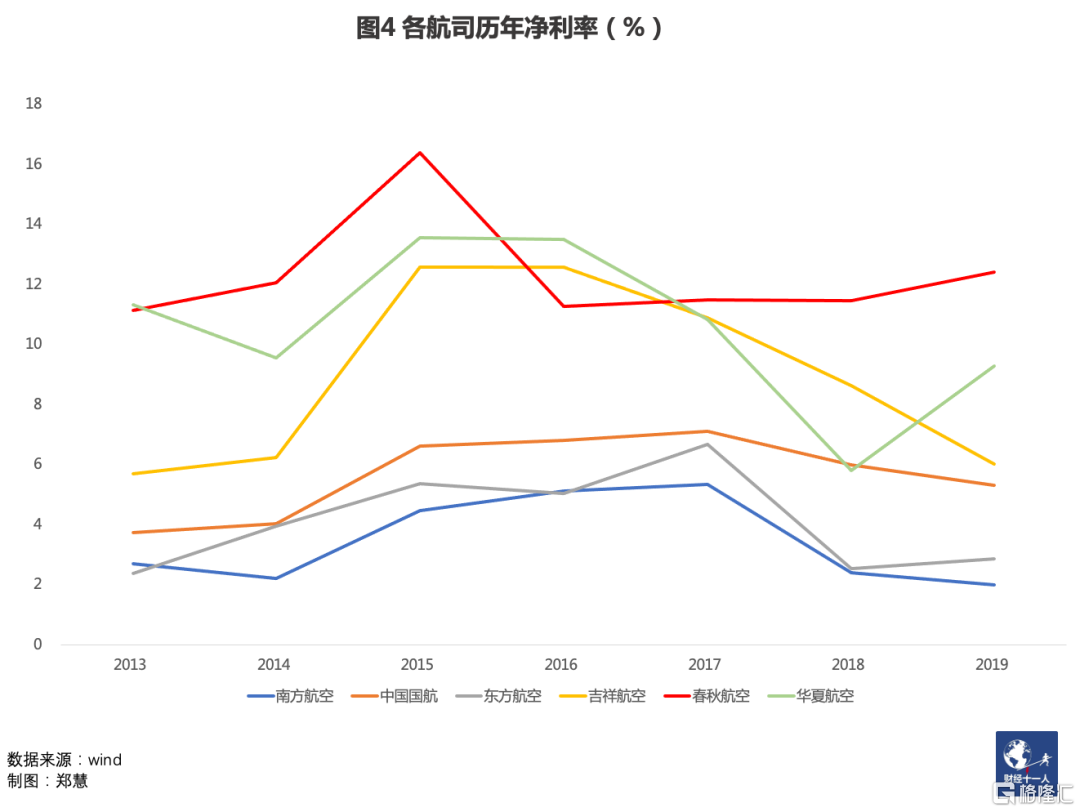

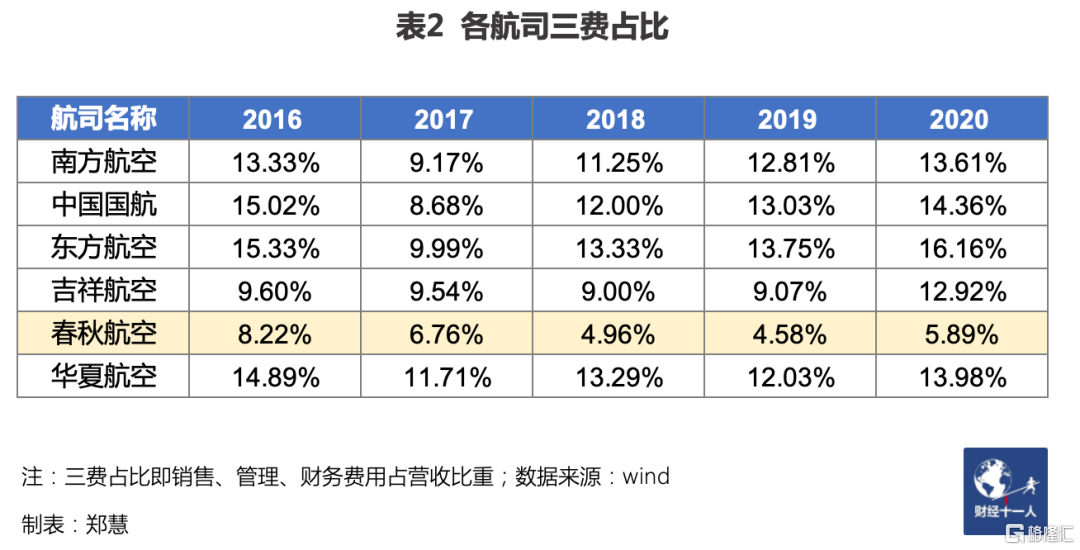

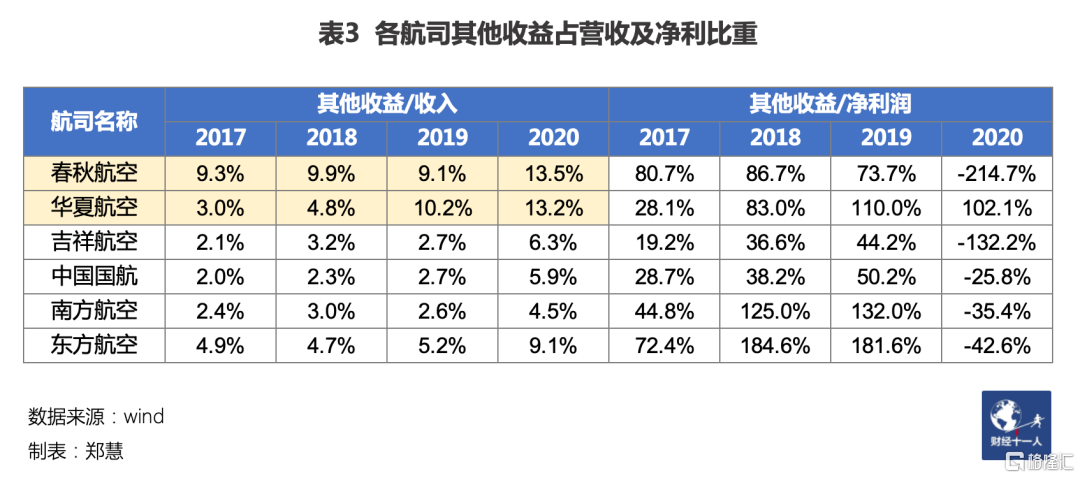

不過,春秋航空的淨利潤率水平,在行業始終保持領先(見圖4)。除了較高的客座率和飛機日利用率,還有賴於其對費用的控制,以及各種政府補貼(即“其他收益”,見表2、表3)。

航空公司的其他收益,主要是包括航線補貼在內的各種政府補助。對於諸多三四線城市而言,建設支線機場,吸引航空公司開闢新航線,尤其是連接一二線城市的新航線,有助於提升城市形象,對招商引資大有裨益。但處在培育初期的航線往往難以盈利,當地政府會給予航司一定補貼,甚至長期補貼。

政府補貼收入,在其他行業被當成“非主營收入”。但對航運業而言,航線補貼是基於地方政府的客觀需求而長期、穩定存在,已被業內視為一項正常的、可持續的主營收入。

2019年,春秋航空的其他收益達到了13.54億元;華夏航空則為5.52億元。

廉價航空模式是舶來品。1971年,美國西南航空公司實現首飛,廉價航空登上歷史舞台。目前,在美國、歐洲和東南亞,廉價航空分別佔據約30%、40%和60%的市場份額,在這三個地區率先探索低成本模式的美國西南航空、歐洲瑞安航空和亞洲航空公司,已經分別成為各自區域的巨頭。

經過17年的發展,春秋航空在中國廉價航空市場中,約佔有30%的市場份額,但僅佔整個國內市場份額的3%-4%。

據亞太航空中心統計,2020年中國廉價航空市場份額僅為11.1%,成長空間可期。

國際航空研究院是一家英國智庫,其院長雷錚接受記者採訪時稱,根據國外經驗,在美國“9·11”、全球金融海嘯等重大危機發生後,低成本航空公司往往能夠憑藉自身韌性逆勢擴張。

在美國和歐洲,廉價航空公司的市值,都已超越本地全服務航司龍頭(見表4)。

需要指出的是,自2000年左右基本完成全美佈局後,美國西南航空公司已逐漸向全服務模式靠攏,比如拉長航線,提升票價,優化服務等等。目前,西南航空已允許乘客免費攜帶行李。

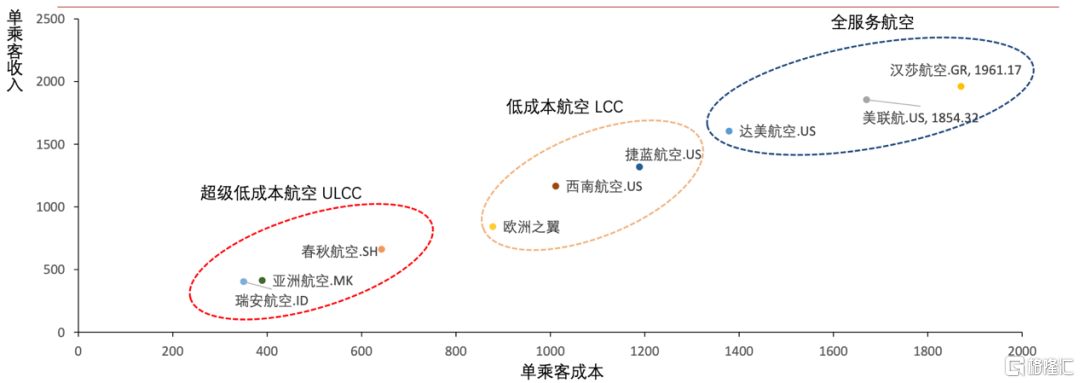

從客單價及成本來看,春秋航空更像目前的歐洲瑞安。但考慮歐洲整體較高的收入水平,春秋航空的廉價力度,尚不及瑞安(見圖5)。

圖5. 航司分類

資料來源:方正證券

02

華夏航空:獨闢蹊徑專跑支線

2020年,華夏航空逆勢盈利6.13億元。其特點是專注於發展支線航空,與地方政府緊密合作。

在中國,旅客吞吐量在千萬人次級以上的機場所在城市,一般被認為是航空幹線的節點。而支線,是連接中小城市,或連接大城市與中小城市的航線,是所謂毛細血管。

2020年,中國旅客吞吐量在300萬人次以下的機場共有192個,佔機場總數的80%,但總吞吐量僅佔全國機場總吞吐量的13%,“二八效應”明顯。

不過,中國支線機場近年來吞吐量增速較快。“十三五”期間,支線機場吞吐量複合增速達到25%,而整體機場吞吐量複合增速為10%。

華夏航空正專注於此賽道。其起家於貴州省,航線網絡多連接中西部、西北部及東北部城市。

2020年末,華夏航空在飛的169條航線中,獨飛航線151條,佔比高達89%。

根據其招股書,過去數年,華夏航空大約有三分之一的營業收入,來自機構客户運力購買業務,即機構客户與華夏航空簽訂相關合同,明確購買相應每個航班的運力總價,在結算期採用“多退少補”的模式,與政府或機場進行結算。

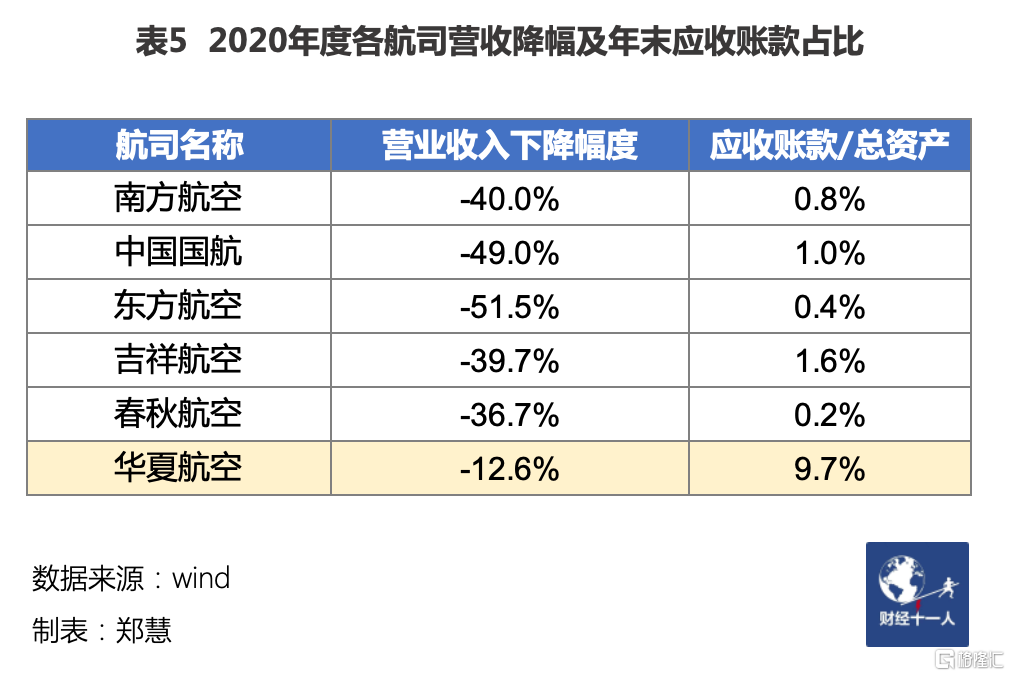

由於該種“鎖定式”運力購買協議的存在,2020年,華夏航空的營收在各航司中下降幅度最小。

但也正因營收過於依賴機構客户,華夏航空的應收賬款,佔總資產的比例高達9.73%。在應收賬款極少的航空業中,是個“異數”(見表5)。

03

發展瓶頸

在行業寒冬,能頑強活下來,春秋航空和華夏航空展現了其獨特的生存之道。

2019年,中國人均乘機次數為0.47,發達國家人均乘機次數是中國的2-5倍。根據中國民航局《新時代民航強國建設行動綱要》,到2035年,中國人均乘機次數預計將達到1次,運輸機場數量將達到450個左右,與2019年底的238個相比,接近翻一番。

考慮到中國大概仍有10億人未坐過飛機,而僅僅是4億中等收入羣體,就已經超過了美國人口總數,客運航空業仍有較大的市場潛力。

民航大眾化趨勢,與機場建設的下沉,均是民營航司未來發展的機會所在。一切貌似很美好。但對民營航司而言,或許很難有跳躍式的發展。

美國西南航空公司和歐洲瑞安航空公司最重要的發展拐點,均發生在解除航空管制之後。

1978年,美國發布法案解除了州際航空管制,允許航空公司自由定價和開發航線,西南航空迅速在全美鋪開;1997年,歐盟實施“天空開放計劃”後,瑞安航空在2000年~2001年,僅用兩年時間就實現了500萬人次的吞吐量;而上一個500萬,其用了15年。

而在國內,目前各航司購買飛機、新設航線、獲取時刻資源等經營活動,均需得到民航局審批。

空域資源緊張的問題也較為突出。空域是天空中的“公路”。公路數量少、路面窄,就無法容納更多的汽車,也更容易堵塞。遇到惡劣天氣或意外情況,可調動的靈活性也更差——空域資源受限對飛行的影響,亦是同理。

今年3月底,中央空中交通管理委員會首次亮相。在此之前,中國的空域長期由國家空管委主管,即“國務院、中央軍委空中交通管制委員會”,辦公室設在中國人民解放軍總參謀部。民航新增航線、航路或改變飛行高度層設計,均需報該機構審批。

2011年3月,民航局前局長李家祥曾在“兩會”上表示,中國民航使用的空域佔比僅為20%;而在美國,這一數字為80%以上。此前,時任民航局空管局副總工程師的文立斌曾表示,中國民航的航路航線總距離約16.4萬公里,五年來年均增長率僅約2.6%。而中國航空公司年航班總量,已從2003年的81.6萬班上升至2009年的175萬班,年增幅高達13.5%。

2011年6月,中國國家空域技術重點實驗室發佈了一份研究報吿,指出中國998.5萬平方公里實際可用空域中,民航日常使用的佔32%,軍航佔23.51%,臨時航線佔5.51%。剩餘空域主要集中在中國西部人煙稀少地區,未被有效利用。而在“胡煥庸線”以東,上述三個比例分別為42.5%、42.7%和9.17%。

此後,再無官方數據披露這一比例。

據《2019民航行業發展統計公報》,全行業運輸航空公司完成運輸起飛架次496.62萬架次。若以此數據作為航班量,則2009年~2019年間,航空公司航班量年均增長率近11%,而航路航線總距離,從16.4萬公里,增長至23.7萬公里,年均增長率僅為3.75%。

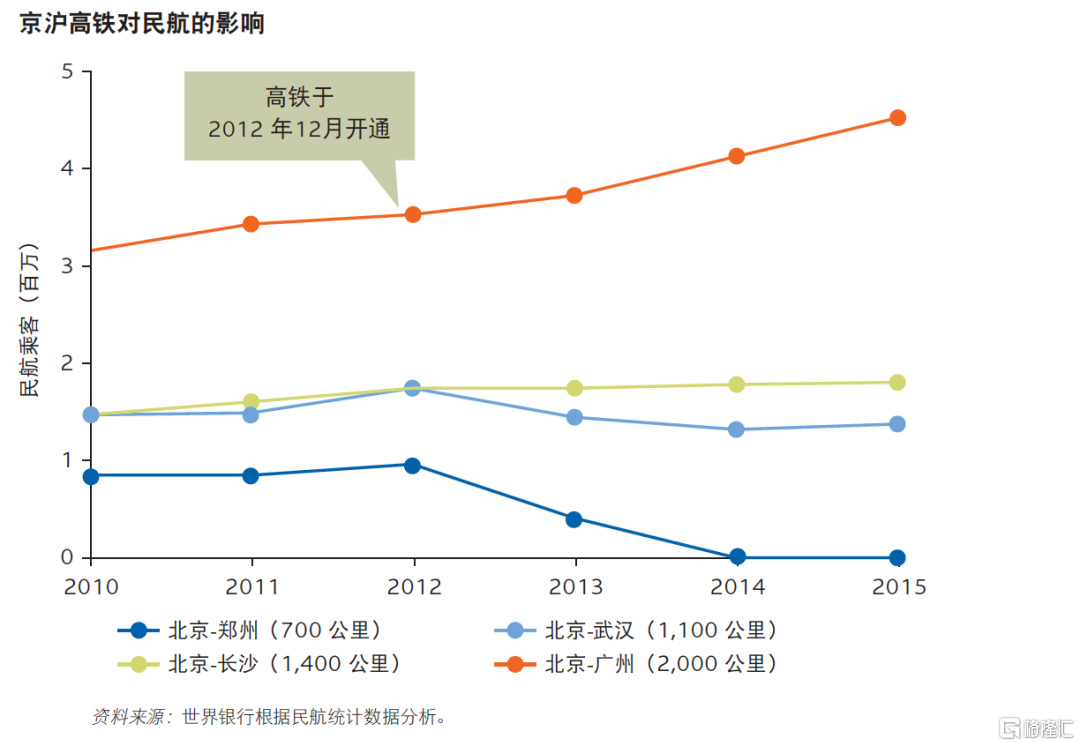

更迫在眉睫的挑戰來自高鐵。

2020年底,中國高鐵總里程達到3.79萬公里。據民航局測算,在500公里以內,高鐵對民航的衝擊率達到50%;500公里-800公里,達到30%;800公里-1000公里,達到20%;只有1500公里以上,才幾乎沒有影響。

世界銀行的研究表明,考慮到高鐵的準時性及機場與市中心較遠的距離,在中國,高鐵產生顯著影響的距離可達1000 公里,遠超歐洲通常預期的影響。

圖6 京滬高鐵對民航影響

龐大的國內市場,嚴格的行業管制,空域資源高度緊張,高鐵的替代競爭激烈……這些因素共同構成了中國民航業的特殊成長環境,也讓民營航空公司的發展前景看似美好但難言樂觀。

More Content