近期人民幣持續小幅升值,加上央行官員關於匯率方面的積極言論,重新引發了海外資金對人民幣長期升值趨勢的預判,因此,人民幣走勢偏強的格局,以及海外資金流入的意願,或將繼續保持。而近日的“互聯互通”機制下的滬深港通資金變動情況,或許能進一步驗證該判斷,北向資金淨買入已悄然刷新了近一年半以來的新記錄。

(圖片來源:東方財富,經格隆彙整理)

5月25日,據交易所數據顯示,北上資金全天大幅淨買入約217億,超過2019年11月26日創造的歷史高位,A股行情亦在當日獲得引爆,其中,上證指數、深證成指分別上漲2.40%、2.34%。A股市場的強勢也給港股的走好帶來拉動作用,同日的恆生指數、國企指數分別報收1.75%、1.42%,與此同時,南下資金已連續10日呈現淨買入狀態。

(圖片來源:富途證券行情軟件)

A股市場的重新走強,無疑對近期A股新股市場表現帶來強力支撐作用,而人民幣的強勢格局、海外資金的持續流入傾向,以及滬深港通產生的“南北對流”良好現象等多重積極因素,將逐步帶動港股市場行情,特別是A+H股板塊。

5月19日,證監會公吿同意中集車輛A股發行的註冊申請。這意味着,中集車輛在近期內完成深圳交易所創業板IPO,即啟動招股及後續的掛牌(註冊)上市交易等事宜,基本上已毫無懸念了。

公司也將成為首家“A+H”股票上市的半掛車和專用車上裝高端製造企業。據招股書所示,本次中集車輛創業板擬發行擬募資金額20億元,絕大部分資金將繼續投入“高端製造體系”建設。

全力打造行業“高端製造”、“綠色製造”範本的中集車輛,已連續多年蟬聯全球半掛車銷量第一,其綜合實力及規模亦長年位居於行業最前列,另外該公司實際上已成為了國內專用車上裝和冷藏廂式車廂體的領導者。

長期來看,隨着國內推行的“治超治限”政策日趨嚴厲,國內市場從激烈無序的惡性競爭快速走向規範化發展,行業機會也向頭部企業聚焦,淘汰落後所帶來的行業集中度提升,進入了前所未見的加速階段,向頭部的廠商及品牌聚焦的必然趨勢,將有機會使得中集車輛這一行業變革的最大受益者之一。

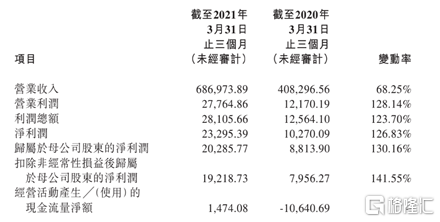

根據最新的業績和預期而言,也是逐步的印證上述觀點。中集車輛截至2021年3月31日止3個月,實現營業收入68.7億元(人民幣,下同),同比上升68.3%,歸屬於母公司股東的淨利潤為2.0億元,同比上升130.2%,扣除非經常性損益後歸屬於母公司股東的淨利潤為1.9億元,同比上升141.6%。

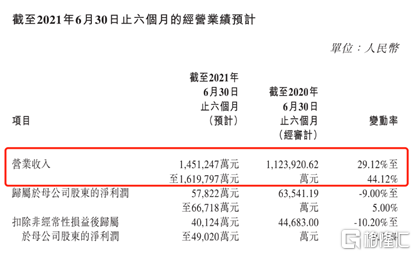

營收淨利潤雙雙大幅度增長主要因為進入2021年全球經濟在管控疫情政策有效實施和疫苗接種面擴大的背景下逐漸復甦,全球物流與交通運輸需求進一步恢復。公司預計截至2021年6月30日止六個月的營業收入區間為145.1億元至162.0億元,同比增長29.1%至44.1%。

而且依靠全球供應鏈及先進生產方式及產品,中集車輛有充分的空間對沖風險,反而可以藉此進一步拉開與同行的優勢。再疊加上半年的營收依舊保持高速增長,足以看出未來公司的投資價值與成長潛力,同時中集車輛所處的領域迎來大跨步的發展機遇。

資料顯示,公司產品主要是全球半掛車、中國專用車上裝、冷藏廂式車廂體。2020年全球銷售各類半掛車13.1萬輛,同比增長11.6%;中國銷售專用車上裝5.6萬台/套,同比增長22.0%;在中國銷售冷藏廂式車廂體6049台/套,同比增長35.8%。

首先,第二代半掛車新國標的政策紅利釋放,政府加快治理 “超限和超載”運輸行為,“超載禁令”提高了半掛車和上裝市場需求空間,2020年中國市場半掛車收入較2019年增長 23.4億元,增幅為45.8%。

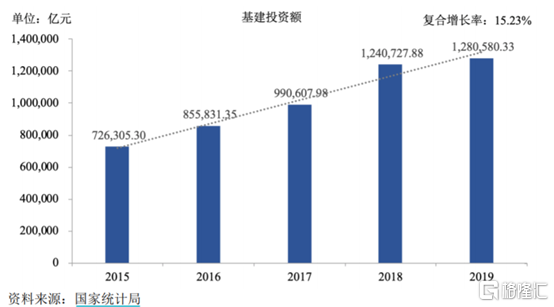

其次,基建迎來時代機遇,在國內,專用車作為基建工程必要的組成部分,其需求增量與基礎建設投資增量正向相關,總體需求持續增長。2015 年至 2019 年全國基建投資總額保持了持續增長態勢,從 72.63萬億增長至128.06萬億,複合增長率15.23%。

“新基建”成為新的發展動力,該領域是2020 年後經濟增長的重要抓手。隨着近期各省陸續推出了龐大的投資計劃,總投資額超過20萬億元,2020 年度計劃完成投資也近3.5萬億元。

在海外,隨着美國、歐盟受疫情衝擊影響的逐步減弱,公司海外業務有望逐步恢復。同時,歐盟與美國均通過了大規模經濟刺激計劃,歐盟2021至2027年的長期預算金額將達1.1萬億歐元,美國已通過1.9萬億美元經濟刺激計劃,後續或有進一步基建刺激投入。大規模的經濟刺激有望顯著拉動各類生產與消費需求,帶動歐美重卡與半掛車市場的恢復。

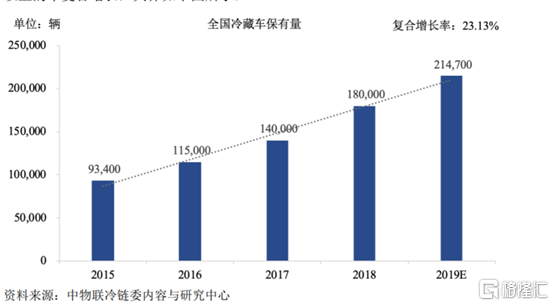

新增的最大的亮點在於冷鏈物流需求的快速增長,根據中物聯冷鏈委數據顯示,2019年,全國冷庫總量約6053萬噸,新增庫容814.5萬噸。2015-2019年,我國冷藏車保有量幾乎保持了20%以上的增速。

而且,全球對標,我國冷藏車保有量絕量與相對量均較低,仍有大量增長空間。截至 2018 年底,美國冷藏車保有量為58萬輛,千人冷藏保温車保有量為1.76台,日本冷藏車保有量約 25 萬台,千人冷藏車保有量為 1.95 台,而我國冷藏車保有量僅為 18 萬台,千人冷藏車保有量僅 0.13 台。

新冠疫苗打開冷鏈物流的二次增長空間,國內滅活疫苗與常規疫苗儲運環境差別不大。 未來全球範圍內將有超過100億劑疫苗接種需求,再加上冷鏈物流是一條技術以及行業時間壁壘的賽道。

中集車輛在冷藏車領域擁有的技術,如擁有核心專利硬質聚氨酯保温發泡冷廂製版技術、高壓大密度聚氨酯發泡技術以及廂板高效鉚接鏈接數據,在行業裏是最全面的,未來這塊足以成為新的創收增長亮點。

據瞭解,目前中集車輛冷藏車已經大規模應用於疫苗運輸,比如2021年3月,中國援非疫苗的陸路運輸階段,使用的就是中集車輛旗下山東中集的冷藏車。

總的來説,中集車輛在國內的行業裏所擁有的綜合競爭力水平和優勢,技術水平處於領先地位,市場上的競爭對手有限。

最新的公司進度方面,在2019年公司初步完成集裝箱骨架車、廂式半掛車和冷藏半掛車北美製造產線建設升級, 2020年完成集裝箱骨架車和冷藏半掛車歐洲製造產線建設升級。截至2021年初,公司美國和加拿大冷藏半掛車工廠已分別投產。藉助“跨洋經營,當地製造”的經營模式,中集車輛海外工廠正積極發揮全球產能佈局優勢,進一步鞏固自身的地位。

綜合來看,中集車輛港股目前的PE倍數結合港股大環境、公司港股流通盤和流動性,以及前述公司基本面綜合研判,公司價值被嚴重低估,港股估值還有很大的提升空間。而作為大製造細分領域的絕對龍頭,在當前A股市場風格龍頭股享有估值溢價的前提下,全球高端製造龍頭中集車輛創業板上市的前景可期。

More Content