5月27日,中国数字经济领导企业联想集团(00992.HK)发布截至2021年3月31日的2020/21财年和第四财季的业绩。

财报相当亮眼:2020/21财年,集团的营收首次突破四千亿元大关,并连续三年刷新了历史新高;税前利润以及净利润同比增长皆超七成,营收和净利润双双爆发,再创下历史佳绩,超乎市场一致性预期。

把2020年视为联想集团全新里程碑式的一年,不仅是因为联想集团的业绩表现良好,更是因为集团战略转型提速,迈入成长新阶段。

集团强劲的业绩表现,彰显了联想集团多元化战略的成功。报告期内,集团的智能设备业务集团(IDG)以及数据中心业务集团(DCG)发展强劲。

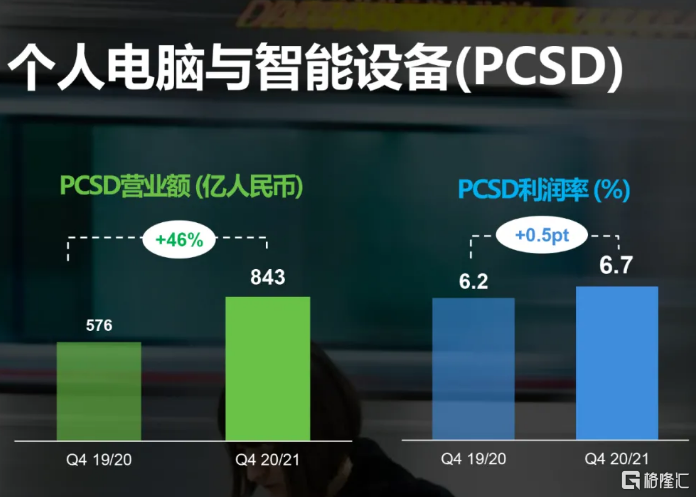

2020/21财年,IDG的营业额达3,687亿人民币,同比增长20%。IDG板块包括个人电脑和智能设备业务(PCSD)、移动业务集团( MBG)。个人电脑和智能设备业务表现亮眼,全年收入超过840亿元,同比增长 22%;除税前溢利同比增长 34%,盈利增长强劲;第四季度收入为843亿元,同比增长46%,税前利润率为6.7%,以上全部打破历史记录。在全球所有市场大区,集团的个人电脑业务都实现了超双位数营业额增长。根据IDC,联想集团在全球个人电脑市场份额连续第三年居全球第一。

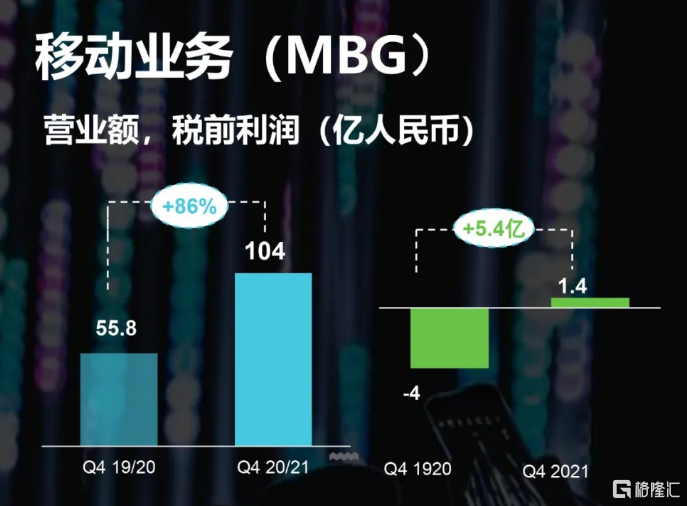

而移动业务集团尽管在上半年受疫情影响,下半年快速重回高成长势头,营业额于下半财年同比增长达39%,于第四财季更是同比增长达86%,税前利润达到1.4亿人民币,创造了并购摩托罗拉移动以来的新高。

而DCG方面,2020/21财年其营业额达429亿,同比增长15%,创下历史新高;第四财季营业额达109亿,同比大幅增长32%。联想集团的数据中心业务在高性能计算(HPC)/人工智能(AI)领域保持了全球领先地位。此外,集团在基础存储供货商中的排名提升了三位至的第二。

市场之前有观点认为,2020/21财年上半年集团的业绩增长或归功于疫情带来的短期需求刺激。那集团下半年(尤其是第四季度)表现强劲,业绩增速再上一台阶,足以证明集团的持续高增长是源自集团内生成长性增强。集团的智能化转型势能是其中的关键。

早在2019年,联想发布了全新品牌愿景“智能,为每一个可能”,并提出智能化变革 3S 战略(智能物联网(Smart IoT)、智能基础架构(Smart Infrastructure)和行业智能(Smart Verticals))。集团全面升级组织架构,进行智能化转型。 值得注意的是,2020/21财年服务和软件业务收入已经占集团整体营业额的8%,说明联想已逐步从传统的硬件供应商转变为“新IT”解决方案一站式供应商。 杨元庆提出,加快数字经济跟实体经济深度融合,推动中国制造实现产业升级,离不开“新IT”基础设施的支撑和赋能作用。所谓“新IT”,就是基于“端(智能物联网终端)—边(边缘计算)—云(云计算)—网(5G)—智(行业智能)”技术架构赋能各行各业、实现智能化变革所需要的技术、服务与解决方案。 总体来看,集团的智能化转型战略取得了阶段性的胜利,未来业绩将加速兑现。 组织架构调整,基本盘持续向上,业绩盈利有望保持双位数增长 接下来PC行业大概率延续高景气,作为全球龙头的联想集团有望持续受益。2021年3 月,IDC 上调了 2021 年 PC 出货量,预计 2021 年传统个人电脑业务将增长 18.1%,是上次预测增速的11倍,出货量将达到 3.5 亿台。作为生产工具的PC市场正加速经历由“一家一台电脑”向“一人一台电脑”的转变,发达国家和发展中国家市场的长期空间都将被进一步打开。与此同时,PC产品还迎来了涨价潮,“量价齐升”的情况下,智能设备业务集团的业绩高增长确定性就更大了。 在市场高景气度下,集团的智能设备业务基本盘稳固;随着智能变革推进,智能化业务潜力加速释放,盈利能力提升。接下来几个季度集团的业绩及盈利,有望维持超双位数的增速。 杨元庆指出:“市场有三个显著的发展趋势,即信息消费升级,信息基础设施升级,和从数字化向智能化的应用升级。这三大趋势正日益清晰和明确。有咨询公司的市场调研结果显示,疫情发生以来,为了让业务流程、远程办公等效果更好、效率更高,企业都在加速数字化、智能化,整个进程提前了三至四年。”展望未来,集团将紧紧把握三大市场趋势带来的巨大机遇。 数字时代已经来临。联想集团作为全球第一智能设备龙头,持续引导行业的智能化升级,并正在积极拥抱新IT机遇,走出一条指引智慧变革的成长之路。

More Content