本文来自格隆汇专栏:广发固收刘郁,作者:刘郁 姜丹 黄佳苗

摘 要

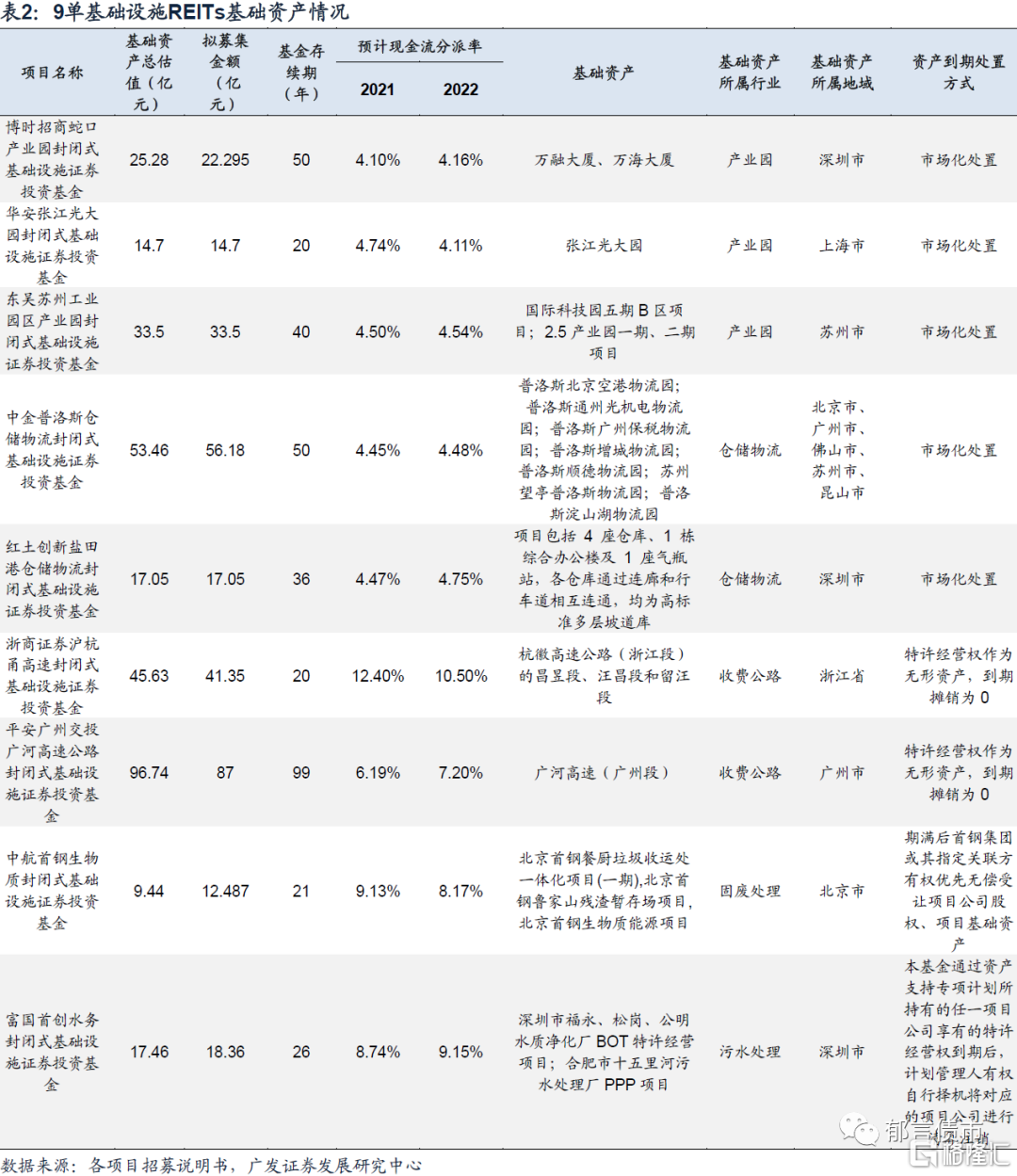

2021年5月14日,上交所与深交所共审核通过9单基础设施REITs。从拟募集金额看,预计规模合计超过300亿元。作为首批试点项目,具有盈利状况稳健、原始权益人资质较强的特点。

基础资产类型分为收益权类和不动产类,收益权类项目共4单:沪杭甬高速、广河高速、首创水务和首钢生物质;不动产类项目有5单:招商蛇口产业园、张江光大园、苏州工业园区产业园、普洛斯仓储物流和盐田港仓储物流。

原始权益人及控股股东资质较强,运营管理机构均为原始权益人或其子公司。9单基础设施REITs,除了普洛斯仓储物流,其余8单均为国企。其中,广河高速、盐田港仓储物流项目的原始权益人分别为广州交投、盐田港集团,沪杭甬高速、招商蛇口产业园、首钢生物质、首创水务项目原始权益人的控股股东分别为浙江交投、招商局集团、首钢集团、首创集团,均为强AAA的央企或大型地方国企。

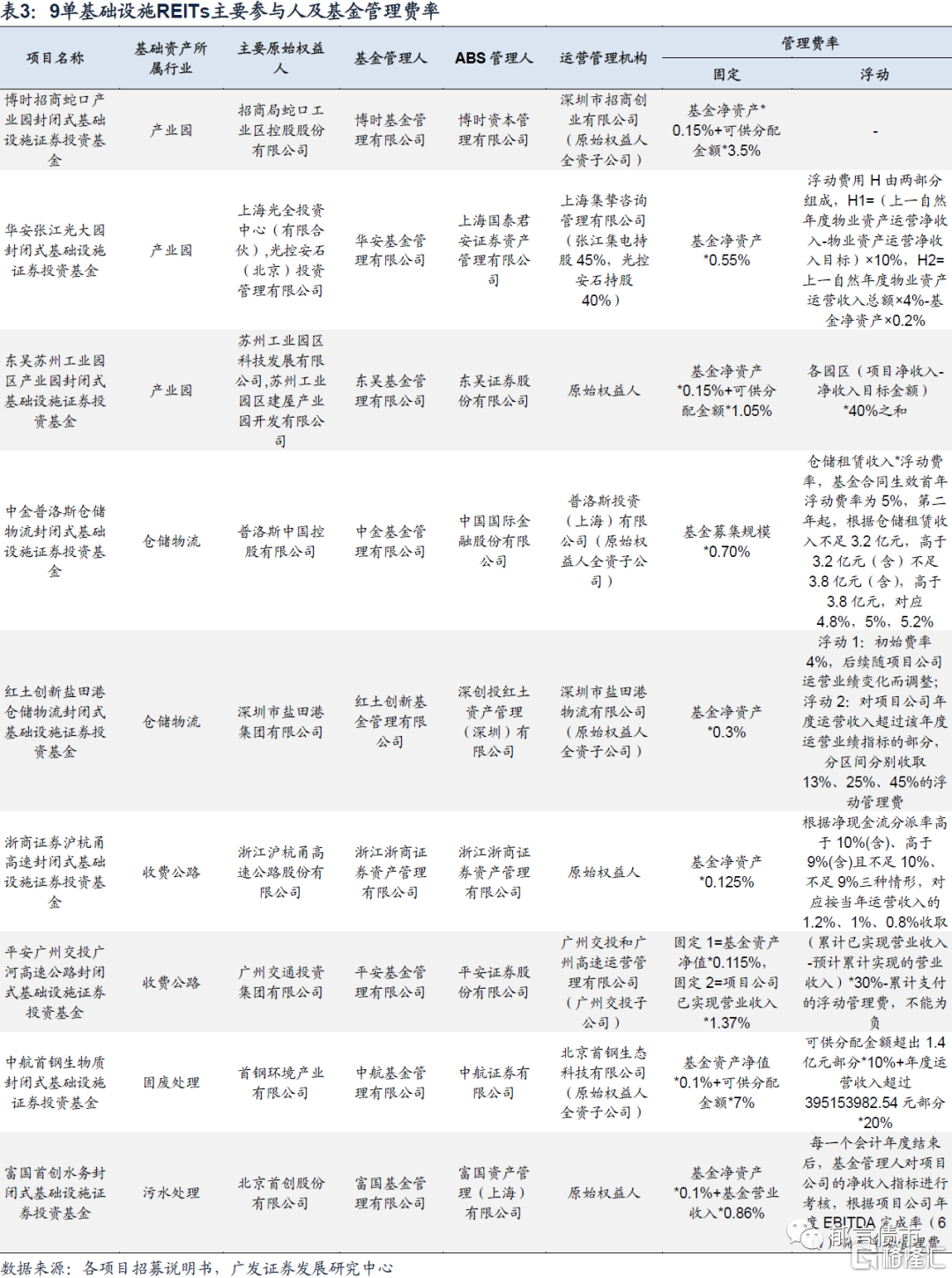

9单基础设施REITs均采用“公募基金+ABS+项目公司+不动产”结构。相比类REITs,基础设施REITs去掉了私募基金,由ABS直接持有项目公司股权和债权,一定程度节约交易和税收成本。

基础设施REITs收益来源主要包括两部分,一是收费权或租金收益,二是资产的潜在增值收益。重点关注资本化率、现金流分派率以及基金净值增长率。

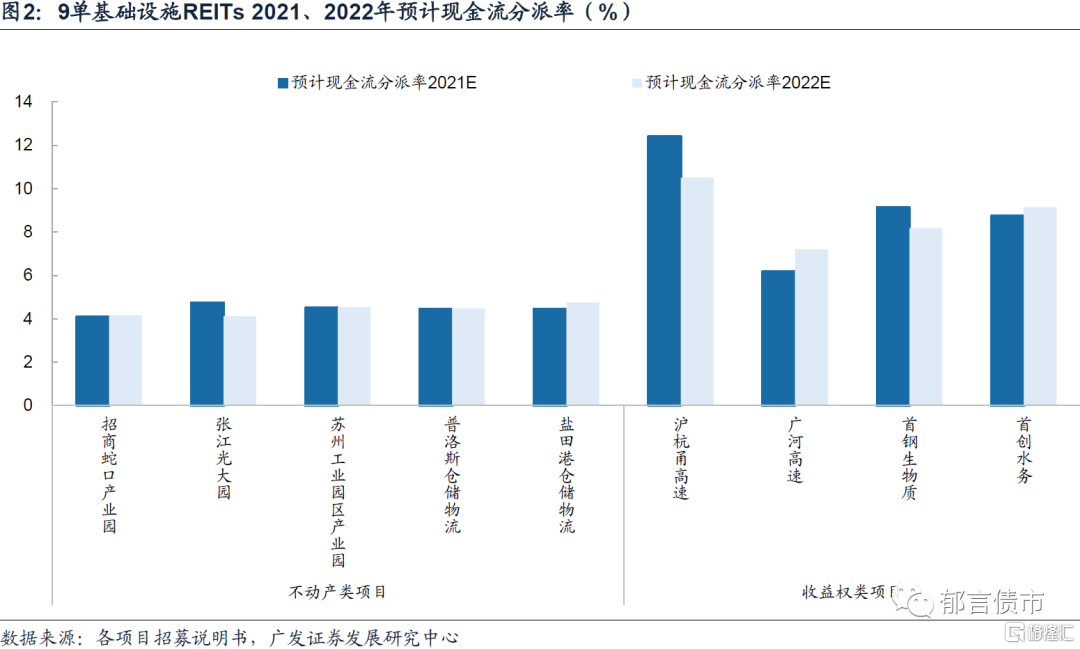

对于收益权类项目,在存续阶段,随着收费权这项无形资产的摊销,基金净值将逐步下降,重点关注每年可供分配现金的规模变化。4单收益权类项目中,高速公路的现金流稳定性可能更高一些。

对于不动产类项目,应关注综合收益,即现金流分派率+基金净值增长率。对于不动产类项目,现金流分派率较高的项目不一定最好,可能是其基础资产增值较少的结果。基础设施项目所处的区位、经济发展、管理人运营能力等因素将很大程度影响项目的价值变化。

3单产业园区项目中,苏州工业园区产业园预计现金流分派率略高于招商蛇口产业园和张江光大园。从区位和项目运营管理人来看,招商蛇口产业园项目增值空间可能较大。

2单仓储物流项目的现金流分派率较为接近,盐田港仓储物流属于港口仓储物流,优势在于国资背景,盐田港集团是其重要的客户。普洛斯物流园偏市场化运营,原始权益人在物流地产方面占据龙头地位。

风险提示。基础设施项目未来营运收入及现金流不及预期。

1

首批公募基础设施REITs基本情况

(一)从《指引》公布到首批项目发售,基础设施REITs加快推进并落地

从投资角度看,REITs(Real Estate Investment Trusts,房地产投资信托基金)是一种以发行股票或受益凭证的方式汇集众多投资者的资金,由专门投资机构进行不动产投资经营管理,并将投资综合收益按比例分配给投资者的一种信托基金。从资产角度看,REITs是不动产的证券化,底层资产是能够产生稳定现金流的不动产。底层资产为基础设施项目的REITs称作基础设施REITs。

2020年4月30日,中国证监会、国家发改委联合发布《关于推进基础设施领域不动产投资信托基金(REITS)试点相关工作的通知》。同时,证监会发布《公开募集基础设施证券投资基金指引(试行)》(征求意见稿)(以下简称“征求意见稿”)。2020年8月7日,证监会发布《公开募集基础设施证券投资基金指引(试行)》(以下简称《指引》)。

从《指引》具体内容看,国内基础设施REITs在投资范围、运作方式、收益分配、杠杆限制等方面的规定与国际接轨,具有强制分红(收益分配比例不低于90%)、封闭式运作(存续期内主要通过二级市场交易退出)等特征。

相比征求意见稿,正式稿《指引》对投资范围和收益分配进行了调整。投资范围方面,征求意见稿规定:“80%以上基金资产持有单一基础设施资产支持证券全部份额”;正式稿改为“80%以上基金资产投资于基础设施资产支持证券”,这一改动将基金投资基础设施项目由“一对一”扩大到“一对多”,与国际REITs现状相符,也为基础设施REITs的扩募奠定基础。

收益分配方面,征求意见稿规定“收益分配比例不低于基金年度可供分配利润的90%”,正式稿调整为“收益分配比例不低于合并后基金年度可供分配金额的90%”,体现了以现金流进行分配的原则。

(二)9单基础设施REITs有何特点

2021年5月14日,上交所与深交所共发布审核通过9单基础设施REITs,包括3单产业园区类:博时招商蛇口产业园基金、华安张江光大园基金和东吴苏州工业园基金;2单高速公路类:浙商沪杭甬高速基金和平安广州交投广河高速公路基金;2单仓储物流类:中金普洛斯仓储物流基金、红土创新盐田港仓储物流基金;1单污水处理类:富国首创水务基金;1单固废处理类:中航首钢生物质基金。从资产估值和拟募集金额看,预计9单基础设施REITs规模合计超过300亿元。作为首批试点项目,具有盈利状况稳健、原始权益人资质较强的特点。

1. 基础资产类型分为收益权类和不动产类

收益权类项目共4单:沪杭甬高速、广河高速、首创水务和首钢生物质;不动产类项目有5单:招商蛇口产业园、张江光大园、苏州工业园区产业园、普洛斯仓储物流和盐田港仓储物流。

收益权类项目和不动产类项目的收益来源存在差异,二者的现金流分派率不可比。对于收益权类项目,未来收益主要来自营运期间的经营净现金流,资产本身不具备太多升值潜力和退出价值。而且,由于特许经营权的期限限制,每年度分派现金后基金净值将相应下降,收费权年限到期后,基金的净值趋于0。收益权项目期间分配的现金流既包括投资收益也包括一部分本金的提前偿还。对于不动产类项目,未来收益来自租金收益和潜在的资产增值收益。收益权类项目的现金流分派率通常高于不动产类项目。

2. 原始权益人及控股股东资质较强

9单基础设施REITs,除了普洛斯仓储物流REITs,其余8单均为国企。其中,广河高速、盐田港仓储物流项目的原始权益人分别为广州交投、盐田港集团,沪杭甬高速、招商蛇口产业园、首钢生物质、首创水务项目原始权益人的控股股东分别为浙江交投、招商局集团、首钢集团、首创集团,均为强AAA的央企或大型地方国企。基础设施REITs项目期限较长,项目运营需要依赖原始权益人或关联方,强资质的央企或地方国企作为运营主体,更能保证项目在未来几十年运营的稳定性。

普洛斯仓储物流的原始权益人是普洛斯中国控股有限公司,控股股东是普洛斯集团,其在物流地产行业占据龙头地位。普洛斯集团是全球领先的专注于物流、不动产、基础设施、金融及相关科技领域的投资管理与商业创新公司。截至2020年12月31日,普洛斯集团的业务遍及中国、日本、巴西、欧洲、印度、越南和美国,在不动产及私募股权基金领域的资产管理规模达1,000亿美元。普洛斯集团在中国境内所持有的仓储物流等物业总建筑面积约4,332万平方米。

3. 运营管理机构均为原始权益人或其子公司

9单基础设施REITs均为基金委托原始权益人或其子公司负责基础资产的运营管理。如沪杭甬高速、苏州工业园区产业园、首创水务REITs的运营管理机构为原始权益人,招商蛇口产业园、张江光大园、首钢生物质、普洛斯仓储物流、盐田港仓储物流REITS的运营管理机构为原始权益人的子公司。原始权益人或其子公司仍负责基础资产的运营管理,有利于保障项目的运营稳定性。

4. REITs期限超过20年(含),规模均大于10亿元

9单基础设施REITs中,期限最短的是沪杭甬高速和张江光大园,基金存续期为20年,期限最长的是广河高速REITs,基金存续期为99年。从拟募集金额看,规模最小的是首钢生物质,为12.487亿元,规模最大的是广河高速,为87亿元;规模介于12-20亿元共4单REITs。

5. 采用“公募基金+ABS”结构,ABS直接持有项目公司股权和债权

9单基础设施REITs均采用“公募基金+ABS+项目公司+不动产”结构。相比之前类REITs采用的“ABS+私募基金+项目公司+不动产”的结构,本次基础设施REITs去掉了私募基金,由ABS直接持有项目公司股权和债权,一定程度节约交易和税收成本。

6. 原始权益人及关联方战略配售比例差异化

从原始权益人及关联方战略配售比例看,收益权类项目普遍高于不动产类项目。高速公路项目的认购比例都在50%以上,其中沪杭甬高速58.39%,广河高速51%。污水处理项目首创水务为51%;固废处理项目首钢生物质认购比例为40%。产业园项目认购比例分别为苏州工业园区产业园40%、蛇口产业园32%和张江光大园20%。仓储物流项目的普洛斯和盐田港REITs认购比例均为20%。原始权益人及关联方战略配售比例高,表明其具有较强资金实力,对项目的绑定度也更高。

此外,由于《指引》相关规定,公众初始配售比例相对较低,最高的是张江光大园(13%),最低的是沪杭甬高速(4%)。而且,由于战略配售比例较高且有锁定期要求,基础设施REITs上市初期的可流通规模相对有限,流动性有待观察。

7. 管理费率采用固定+浮动,规模越大的项目通常固定费率较低

在管理费率方面,通常采用固定+浮动。浮动管理费与业绩(可供分配金额、净收入等)挂钩,一般对于浮动管理费率进行多档设置,其设置各有差异。固定费率方面,规模越大,一般固定费率越低。部分REITs存在第二项固定管理费用,比如首钢生物质、张江光大园REITs,固定管理费除“基金净资产*固定费率”项之外,还另加一项“可供分配金额*固定费率”。其中,固定费率较低的项目,如广河高速、沪杭甬高速;固定费率较高的项目,如张江光大园、首钢生物质等。

2

如何分析基础设施REITs投资价值

混改

基础设施REITs收益来源主要包括两部分,一是收费权或租金收益,二是资产的潜在增值收益。重点关注资本化率(净营运收入NOI/基金总额)、现金流分派率(可供分配现金/基金总额)以及基金净值增长率。

对于收益权类项目,在存续阶段,随着收费权这项无形资产的摊销,基金净值将逐步下降,而资本化率和现金流分派率逐步提高,本质是每年的现金分派包括了一部分的本金提前偿还,重点关注每年可供分配现金的规模变化。

对于不动产类项目,应关注综合收益,即现金流分派率+基金净值增长率。对于不动产类项目,现金流分派率较高的项目不一定最好,可能是其基础资产增值较少的结果。基础设施项目所处的区位、经济发展、管理人运营能力等因素将很大程度影响基础设施项目的价值变化。

由于收益来源的差异,收益权类项目和不动产类项目的现金流分派率不可比。4单收益权类项目的现金流分派率均高于5单不动产类项目。

5单不动产类项目,包括产业园和仓储物流。3单产业园项目分别位于深圳、上海和苏州,均是具有鲜明产业特色和高集聚度的园区,出租率较高、租金水平稳定。其中,苏州工业园区产业园项目预计现金流分派率略高于招商蛇口产业园和张江光大园。从区位和项目运营管理人来看,招商蛇口产业园项目增值空间可能较大。

2单仓储物流项目的现金流分派率较为接近,盐田港仓储物流属于港口仓储物流,优势在于国资背景,盐田港集团是其重要的客户。普洛斯物流园偏市场化运营,出租率高、经营净现金流稳定,原始权益人在物流地产方面占据龙头地位。

4单收益权类项目,包括高速公路、固废处理和污水处理,高速公路的现金流稳定性可能高于固废和污水处理。其中,沪杭甬高速项目已运营的时间较长,预计的现金流分派率高于广河高速项目。固废处理类的首钢生物质,未来将面临国补退坡导致收入下降的风险,电费收入将在2029年开始面临国补退坡,如果没有其他弥补措施,项目公司从2029年起每年营业收入预计下降5000多万元。

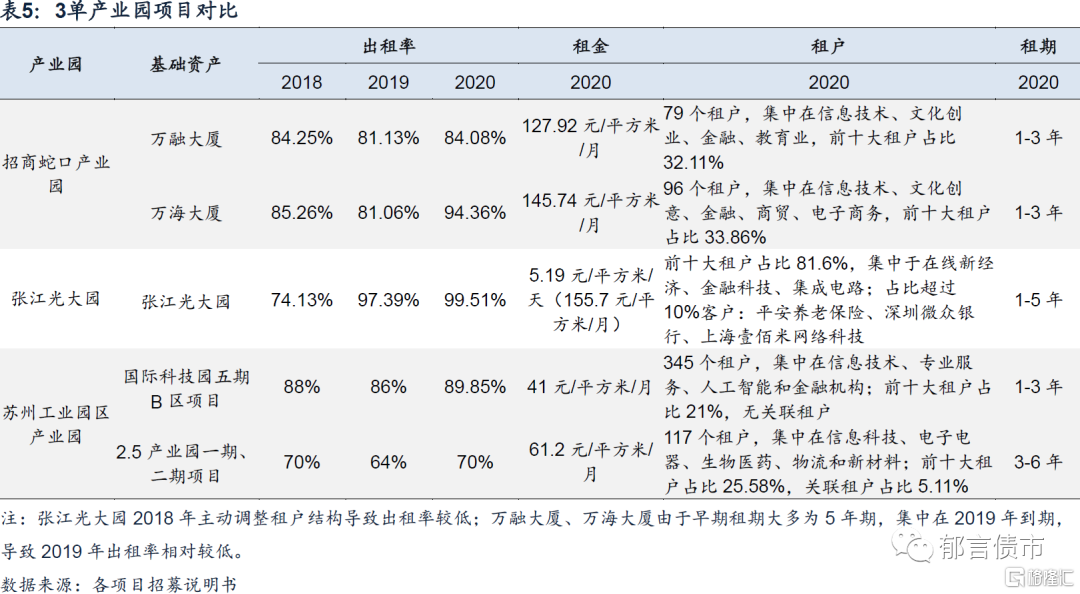

(一)3单产业园区项目

3单产业园区项目中,苏州工业园区产业园项目预计现金流分派率略高于招商蛇口产业园和张江光大园。对于不动产类项目,除了现金流分派率,还需关注项目潜在增值空间,从区位和项目运营管理人来看,招商蛇口产业园项目增值空间可能较大。

产业园区项目,主要关注项目区位、出租率、租金水平及增长、租户稳定性、原始权益人及管理人等因素。

从项目区位看,三个园区项目分别位于深圳、上海和苏州,均是具有鲜明产业特色和高集聚度的园区。其中,招商蛇口产业园项目位于深圳市蛇口工业区的蛇口网谷产业园。网谷系产业园是招商蛇口产业园板块下的旗舰产品,网谷系产业园共有10个项目,总建筑面积超过100万平方米,分布于广东深圳、江苏南京、山东青岛、湖北武汉等多个核心城市,而位于深圳市南山区的蛇口网谷尤为优质。蛇口网谷年总产值达400亿元,引进客户约450家,先后培育了17家上市公司及新三板企业,是首批国家双创示范基地项目,曾获得多项荣誉。

张江光大园位于上海自贸区、国家级高新技术产业园区张江科学城(张江高科技园区)核心地带,东临盛夏路,南临895创新基地、西临浦东新区星创科技广场,北临展想广场,其所在周边区域发展较成熟,公共服务配套完善便利。张江光大园凭借良好的区位优势、产业配套及交通便利,吸引了包括集成电路、先进制造业、在线经济、金融科技等行业优质企业入驻。

国际科技园五期B区和2.5产业园一期、二期项目,均位于苏州工业园区。苏州工业园区作为全国第一个中外政府级合作的开发区,受到中新两国、江苏省和苏州市各级政府的特别支持,形成“电子信息、机械制造”及“生物医药、人工智能、纳米技术应用”等优势产业,在国家级经开区综合考评中连续五年位列第一。两个项目属于高科技产业园区、特色产业园区等新型基础设施范畴,周边配套完善,区域产业政策及上下游供应链健全,形成良好聚集效应与较强吸引力。

从出租率和租金水平看,张江光大园的出租率较高,2020年末出租率为99.51%,租金水平也处于最高水平,张江板块近年来发展迅速,平均租金由2015年的4元/平方米/天上升至2019年的4.8元/平方米/天,优于上海核心产业园区平均水平。而苏州工业园区的2.5产业园一期、二期项目的出租率相对较低,2020年末为70%;苏州工业园区2个项目的租金水平也明显低于蛇口产业园和张江光大园。

从租户客群看,三个项目均具有产业集聚效应,从前十大租户占比看,张江光大园的租户集中度较高,前三大客户为平安养老保险、微众银行和上海壹佰米网络科技;蛇口产业园的万融大厦和万海大厦租户集中度适中;苏中工业园区2个项目租户的较为分散。

从原始权益人看,招商蛇口产业园项目的原始权益人是招商局蛇口工业区控股股份有限公司,招商蛇口创立于1979年,41年前建设开发运营的深圳蛇口片区是中国改革开放的发源地,孵化并培育了以招商银行、平安保险、中集集团、招商港口等为代表的一批知名企业。招商蛇口聚焦园区开发与运营、社区开发与运营、邮轮产业建设与运营三大业务板块。根据2020年报,园区开发与运营业务2020年贡献营业收入282.3亿元,同比增长126.28%,毛利率为35.22%,综合实力已经连续蝉联“中国产业园区运营商TOP50”第一名。

张江光大园项目的原始权益人包括光全投资和光控安石,其中光全投资是有限合伙企业,日常运作事宜由光控安石执行,张江集电持有光全投资81.15%股权。光控安石是光大安石全资子公司,光大安石是光大嘉宝(600622.SH)和中国光大控股(00165.HK)旗下最具规模的不动产投资管理平台,连续多年蝉联“中国房地产基金综合能力TOP10”榜首。

苏州工业园区2个项目的原始权益人和运营机构为苏州工业园区科技发展有限公司和苏州工业园区建屋产业园开发有限公司,均为苏州工业园区国资企业。科技公司运营国际科技园项目已达20年,建屋产业园开发也拥有十余年产业园运营经验,二者在招商引资、产业服务、金融服务等方面具备较强的运营能力和产业资源。

从现金流分派率和资本化率看,招商蛇口产业园预计现金流分派率为4.1%(2021E)和4.16%(2022E);同时,按照2021、2022年预测NOI水平,项目估值对应的资本化率分别为4.45%和4.56%。张江光大园预计现金流分派率为4.74%(2021E)和4.11%(2022E)。2021年5-12月和2022年度,苏州工业园区产业园预计现金流分派率为4.50%和4.54%,资本化率为4.68%和4.76%。对于不动产类项目,除了现金流分派率,还需关注项目潜在增值空间,从区位和项目运营管理人来看,招商蛇口产业园项目增值空间可能较大。

(二)2单仓储物流项目

2单仓储物流项目的现金流分派率较为接近,盐田港仓储物流属于港口仓储物流,优势在于国资背景,盐田港集团是其重要的客户。普洛斯物流园偏市场化运营,原始权益人在物流地产方面占据龙头地位。

1. 普洛斯仓储物流

中金普洛斯仓储物流封闭式基础设施证券投资基金”为仓储物流项目,原始权益人为普洛斯中国控股有限公司(下称“项目公司”),基金管理人为中金基金。基础资产由7个仓储物流园组成,分别为:普洛斯北京空港物流园、普洛斯通州光机电物流园、普洛斯广州保税物流园、普洛斯增城物流园、普洛斯顺德物流园、苏州望亭普洛斯物流园、普洛斯淀山湖物流园,分布于京津冀、长三角、大湾区三大城市群,建筑面积合计约704,988平方米。

截至2020年12月31日,目标基础设施资产合计平均出租率约98.72%,合同租金及管理费平均约40.04元/月/平方米,估值合计约53.46亿元。主要租户包括京东、美团、德邦物流、上海医药、捷豹路虎等,共53个租户,前十大租户占比58.32%,关联租户占比5.7%。

项目公司收入来源为租金和管理费收入。6个项目公司2018-2020年度合并口径营业收入分别为3.08亿元、3.32亿元和3.29亿元;其中,房产租赁收入分别为2.86亿元、3.12亿元和3.11亿元,占营业收入比重的92.73%、94.10%和94.48%。6个项目公司2018-2020年度合并口径净利润分别为0.91亿元、1.11亿元和1.21亿元,盈利情况总体保持增长。2018-2020年度合并口径净资产收益率分别为6.29%、7.13%和8.91%,总资产收益率分别为4.84%、5.70%和6.20%。

6个项目公司2018-2020年度合并口径经营活动净现金流分别为1.92亿元、2.00亿元和1.90亿元。2020年经营活动净现金流较2019年减少985.67万元,主要由于2020年度存在部分面积换租,换租安排包含免租期所致。

2021、2022年预测可供分配金额分别为2.50亿元、2.52亿元,假设基金发行规模56.18亿元,并按照预测可供分配金额的100%向投资者分配,2021、2022年预测现金流分派率分别为4.45%、4.48%。

2. 盐田港仓储物流

“红土创新盐田港仓储物流封闭式基础设施证券投资基金”为仓储物流项目,原始权益人为深圳市盐田港集团有限公司(以下简称“盐田港集团”或“项目公司”),基金管理人为红土创新基金。项目位于深圳市盐田区盐田综合保税区北片区,邻近盐田港码头。项目包括4座仓库、1栋综合办公楼及1座气瓶站,各仓库通过连廊和行车道相互连通,均为高标准多层坡道库。基础设施项目总建筑面积为32,0446.22平方米,仓储及配套部分总可租赁面积为26,6113.00平方米。

项目公司收入来源主要为租金收入和综合管理服务费收入。2015-2019年,项目由盐田港物流以整租的方式承包经营,2020年11月底起,由项目公司直接对外进行市场化招租运营。截至2020年12月31日,项目仓储及配套部分共有23个租户,非仓储及配套部分共有3个租户。除盐田港集团之外,其他租户主要来自于第三方物流或货运代理行业。基础设施项目在2019、2020年分别实现了营业收入7,962.82万元和7,222.18万元。项目公司2018-2020年加权平均净资产收益率分别为5.05%、5.25%、5.26%。

基础设施项目2019年EBITDA为6,232.30万元,2020年EBITDA为5,572.23万元,如果剔除因新冠疫情因素减免的1,422.42万元营业收入的影响,2020年基础设施项目的EBITDA为6,994.65万元。

2021、2022年预测可供分配金额分别为3,814.04万元、8,103.66万元,基于基础设施资产2021年3月31日的评估值17.05亿元,2021、2022年预测现金流分派率分别为4.47%、4.75%。

(三)2单高速公路项目

2单高速公路项目,通行费收入和现金流均较为稳定,其中沪杭甬高速项目已运营的时间较长,预计现金流分派率高于广河高速项目。

1. 沪杭甬高速

“浙商证券沪杭甬杭徽高速封闭式基础设施证券投资基金”为高速公路项目,原始权益人为浙江沪杭甬高速公路股份有限公司,基金管理人为浙商资管,项目公司为浙江杭徽高速公路有限公司(下称“杭徽公司”)。杭徽高速公路(浙江段)包含三段,分别为昌化至昱岭关段、汪家埠至昌化段和留下至汪家埠段,全长122.245公里。杭徽高速公路分三期建设,其中,昌化至昱岭关段于2004年底建成投入运营,收费期为2005年至2029年;留下至汪家埠段、汪家埠至昌化段于2006年12月26日投入运营,收费期为2007年至2031年。

杭徽公司营业收入主要为高速公路通行费。2018-2020年,杭徽公司营业收入分别为53,609.18万元、58,642.12万元和45,673.67万元,其中高速公路通行费收入分别为52,910.10万元、58,165.05万元和45,187.74万元,占当期营业收入的比重分别为98.70%、99.19%和98.94%。

杭徽公司2018-2020年的经营活动净现金流分别为36,467.23万元、40,631.01万元和29,663.75万元,2019年较2018年增加4,163.78万元,增幅为11.42%,主要由于高速公路收费增加;2020年较2019年减少10,967.26万元,降幅为27%,主要受疫情影响及国家实行高速公路免收费政策。

2021、2022年预计可供分配金额分别为51,069.12万元和43,219.12万元,按照募集资金规模为41.35亿元测算,2021、2022年现金流分派率分别为12.4%和10.5%,全周期IRR不低于6%。

2. 广河高速

“平安广州交投广河高速公路封闭式基础设施证券投资基金”为高速公路项目,原始权益人为广州交通投资集团有限公司,基金管理人为平安基金,项目公司为广州交投广河高速公路有限公司。广州广河的基础资产为广河高速(广州段),广河高速(广州段)项目新建双向六车道高速公路,路线全长70.754公里,收费期为2011年至2036年。

项目收入来源主要为广河高速通行费收入。2018-2020年,营业收入为68,303.58万元、70,207.02万元和54,299.25万元,其中高速公路通行费收入分别为68,145.57万元、70,039.14万元和54,092.61万元,占当期营业收入的比重分别为99.77%、99.76%和99.62%。

预计2021年6-12月期间可供分配金额为53,842.11万元,2022年度可供分配金额为62,628.76万元,假设拟募集资金为87亿元,2021年6-12月及2022年的年化现金流分派率分别为6.19%和7.20%。

(四)固废和污水处理项目

1. 首钢生物质

“中航首钢生物质封闭式基础设施证券投资基金”属于固废处理项目,原始权益人为首钢环境产业有限公司,基金管理人为中航基金。基础资产包括生物质能源项目(北京首钢生物质能源项目)、残渣暂存场项目(北京首钢鲁家山残渣暂存场项目)和餐厨项目(北京首钢餐厨垃圾收运处一体化项目(一期)),项目公司为北京首钢生物质能源科技有限公司(下称“首钢环境”或“项目公司”)。

项目公司主营业务为垃圾焚烧发电,其处理能力为3000吨/日,年处理量超过100万吨,设计年均发电量3.2亿度,年上网电量2.4亿度。2019年实际生活垃圾处理量为118万吨,日处理垃圾3233吨。餐厨项目设计日处理量100吨,目前稳定在约150吨/日。

项目收入来源为垃圾处理服务费、发电收入及餐厨垃圾收运、处置费。2018-2020年度,首钢环境营业收入分别为6.24亿元、7.65亿元和9.57亿元,净利润分别为0.49亿元、0.61亿元、0.75亿元,业务规模和盈利规模不断扩大。

2018-2020年度,首钢环境现金及现金等价物余额稳步稳定,分别为1.94亿元、2.58亿元和4.16亿元,其中经营活动净现金流分别为0.15亿元、2.13亿元和1.61亿元。2018年经营活动净现金流较小主要由于2017年预收了2018年上半年的垃圾处理服务费,2019年度起恢复至正常水平。项目主营业务对接北京市生活垃圾,已签署为期28年的《垃圾处理服务协议》和为期3年的《购售电合同》。

预计项目2021、2022年可供分配金额分别为1.14亿元和1.02亿元,现金流分派率分别为9.13%、8.17%。

值得注意的是,在基础设施项目服务期或收费期届满后,首钢集团或其指定关联方有权优先无偿受让项目公司股权、项目基础资产,说明该项目到期时的净值趋于0。此外,项目的电费收入将在2029年开始面临国补退坡,如果没有其他弥补措施,项目公司从2029年起每年营业收入预计下降5000多万元。

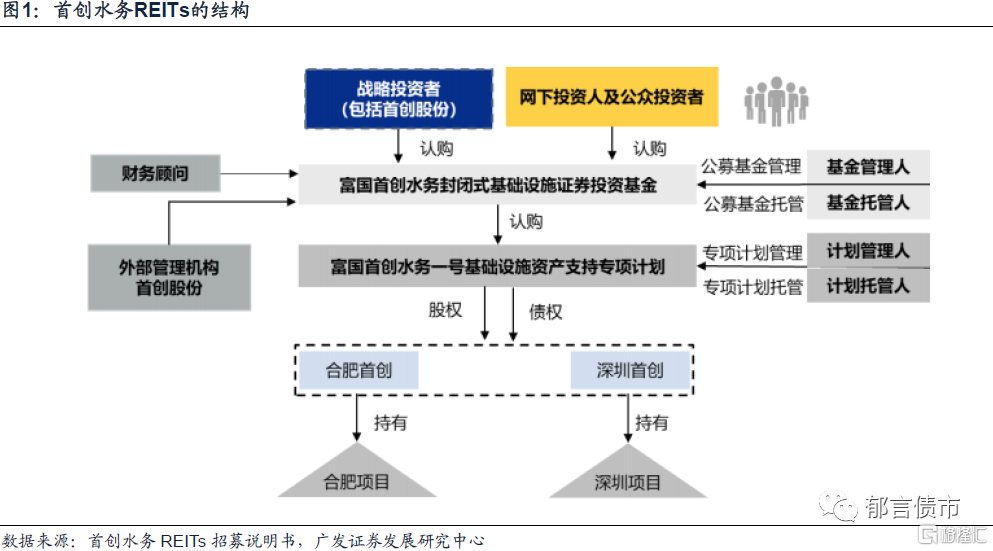

2. 首创水务

“富国首创水务封闭式基础设施证券投资基金”为污水处理类项目,原始权益人为北京首创股份有限公司,基金管理人为富国基金,项目公司为深圳首创水务有限责任公司(“深圳首创”)和合肥十五里河首创水务有限责任公司(“合肥首创”)。基础资产包括深圳市福永、松岗、公明水质净化厂BOT特许经营项目(下称“深圳项目”)和合肥市十五里河污水处理厂PPP项目(下称“合肥项目”)。深圳项目的特许经营权分别在2031年和2033年陆续到期,合肥项目的特许经营权在2047年到期。

深圳项目的福永水厂设计规模为12.5万吨/日,松岗水厂设计规模为15万吨/日,公明水厂设计规模为10万吨/日。合肥项目共分为四期,其中一期项目设计规模为5万吨/日;二期项目设计规模为5万吨/日;三期项目设计规模为10万吨/日;四期项目设计规模为10万吨/日。

2018-2020年,深圳首创营业收入分别为9,631.22万元、12,030.03万元和17,601.09万元,主营业务为污水处理业务及渗滤液处理,其收入占营收总额比重为100%。合肥首创营业收入分别为1,201.60万元、7,896.83万元和9,628.91万元,其中主营业务主要是污水处理业务,2018、2019年其收入占比为100%,2020年度新增污泥处理业务(占营收比重为9.06%)。

2018-2020年,深圳首创经营活动净现金流分别为4,976.86万元、6,025.98万元和12,002.01万元。深圳首创的营业收入和经营净现金流稳步上升。2018-2020年,合肥首创经营活动净现金流分别为-129.78万元、5,899.44万元、5,980.29万元。合肥首创盈利与经营性净现金流受到合肥十五里河污水处理厂四期项目建设的影响,该工程现已竣工投运。

预计首创水务2021年、2022年可供分配金额分别为1.60亿元和1.68亿元,现金流分派率分别为8.74%、9.15%。存续期内全周期IRR预测值约为6%。

风险提示:

基础设施项目未来营运收入及现金流不及预期。

More Content