因為我研究食品飲料公司,看到一個產品出現在XXX綜藝節目也好,電梯裏的電子屏上也好,都會忍不住多看幾眼,如果發現是某家上市公司的產品,則會更加欣喜,去思考它投入廣吿,打造這個產品,將會帶來什麼變化。

最近看湖南衞視的《誰是寶藏歌手》,豆本豆植物酸奶一直在眼前晃,引起了我的興趣。

豆本豆這個品牌在我認知裏,一直只是一個豆奶品牌、幾個單品而已,不曾想過它在佈局豆奶產業之後,又在年初推出了常温植物酸奶。常温酸奶,我們立即想到的是伊利的“安慕希”,蒙牛的“純甄”,這些都是動物蛋白飲料界的百億級別大單品,那麼植物酸奶有沒有可能也成為一個大單品?或者再進一步的講,從豆奶再到酸奶,豆本豆對標乳製品產業體系,打造的植物基飲料體系,會不會有更加廣闊的空間呢?這似乎是一個蠻有意思的話題。

而恰巧,豆本豆這個品牌還是一家上市公司達利食品(3799.HK)的。基於對於達利食品的持續關注和進一步瞭解,我們不妨探討下。

1

豆本豆:植物基市場的最“重”玩家

相比於乳製品來説,在很長一段時間內,植物蛋白飲料一直沒有重磅玩家。就以細分市場豆奶為例,像維他奶主要市場在華東、華南地區,其他地區也以區域品牌為主,既無強勢的巨頭企業,同時玩家們也無意去提升產品的品牌形象。

直到2017年豆本豆進入,豆奶行業迎來了“最大牌的玩家”。從2017年佈局植物蛋白開始,豆本豆就“不走尋常路”。

首先,在消費場景上,豆本豆打破了國內市場傳統植物基飲料以送禮為主的消費場景,直接對標牛奶,開拓了家庭消費場景。這無疑可以大大提高產品的消費頻次和復購率。

那麼,接下來的一個問題就非常重要,對標牛奶,如何打破人們對於豆類產品的固有認知,讓豆類這個中國人飲用幾千年的植物蛋白飲品,更具營養價值和品牌價值。這就需要豆本豆在產品力上下功夫。

2017年,推出豆本豆伊始,達利食品通過產品創新,在保證無添加的情況下,把每100ml豆奶的蛋白含量做到了4.0克,這不僅遠遠高於傳統的豆漿飲品,同時也高於市面上的高端乳製品,這使得豆本豆在家庭消費場景下迅速打開局面。一般豆奶的蛋白質含量是2.0克左右/100ML,但豆本豆的產品之一純豆奶每100ML蛋白質含量高達4.0克。

較高的蛋白質含量,對於產品原料也有極高的要求。比如大豆產地的土壤、濕度、日照時長等等。為了解決這個問題,豆本豆從產業鏈源頭的種植基地做起,精選東北黑土地黃金產區的大豆,保證原料可追溯。雖然看起來產業鏈很重,但這也保證了產品的品質和安全。

根據公開消息,在新品推出後一年多的時間裏,豆本豆的銷售額就突破了10億元。

高舉高打贏得開局之後,2018年下半年開始,豆本豆逐漸豐富產品線、完善產品矩陣,相繼推出了黑豆奶、堅果豆奶、芝麻豆奶、燕麥豆奶、紅棗豆奶等。目前,豆本豆擁有四大產品系列,包括有機豆奶、純豆奶、原味豆奶和唯甄豆奶,形成了差異化的價格帶,全面覆蓋高端、中端和大眾化市場。

根據歐睿國際數據,2019年,豆本豆在中國豆奶市場的份額達到15%。

但豆本豆並不止步於豆奶。

2

“能力圈”故事的升級版:

推出全國首款植物常温酸奶

2021年年初,豆本豆推出了國內首款植物常温酸奶“Flogurt植優家”,這款同樣帶有“技術範”的常温酸奶,使得豆本豆繼續保持了在植物基行業創新者、引領者的姿態。在拉高植物蛋白消費價值和豆本豆品牌勢能的同時,同樣也可以看出達利食品做大植物蛋白產業的決心。

近兩年,隨着人們健康意識的增強,消費需求層層迭代,對於植物基食品的認知和興趣也在逐漸增加,植物酸奶自然而然,因其風口,成為各大品牌搶佔的賽道。但植物酸奶作為一個新興品類,這幾年在國內發展並不順利。

主要原因一是消費者對口味不適應,在淘寶平台上,常能看到消費者對部分植物酸奶產品的吐槽,主要是集中在口味上。對於從未接觸過植物酸奶的消費者來説,一次不適應的口感體驗,就容易讓他們始終保持遠離的態度。

二是消費需求沒有得到充分挖掘,消費者對植物酸奶的營養價值存疑。

當然,從產業本身來講,植物酸奶這一品類本身技術方面就存在許多困擾,例如植物基原料受種類、提取、磨漿等工藝影響,在蛋白質的組成、含量方面存在波動。

那豆本豆植物酸奶是怎麼解決這些痛點的呢?

首先,圍繞自身的“能力圈”,充分發揮在植物蛋白產業鏈上的優勢。豆本豆植物酸奶因為出身豆奶,所以豆本豆豆奶在產業鏈、工藝上的優勢和研發經驗延伸到了植物酸奶上。

豆本豆植物酸奶跟豆奶一樣,精選品質上乘的東北黑土地非轉基因大豆,同時,品牌沿用豆奶生產工藝中石磨破壁、原漿提純、分子乳化、無菌鎖真的四大核心科技,力求打造優質的豆奶發酵基底。

其次,利用國際先進技術,為常温植物酸奶“賦能”。豆本豆引進了丹麥先進技術,優選專為植物酸奶發酵的專屬菌種——嗜熱鏈球菌+德氏乳桿菌保加利亞亞種的菌種,通過8小時自然發酵最終實現產品順滑、緻密的感官體驗,滿足了消費者對口感的需求。

與動物酸奶相比,植物酸奶脂肪含量低,口感較為清爽。豆本豆植物酸奶以大豆為基底發酵而成,優質蛋白質含量達到3克/100ML,同時產品中還含有豐富的膳食纖維。

與市面上的產品相比,豆本豆這款酸奶還有一個顯著的特點是常温。相較於冷藏植物酸奶,常温植物酸奶對於腸胃較為脆弱、怕涼怕冷的消費者,更加友好。從商業的角度來看,常温也有效地拓展了植物酸奶的運輸半徑,也便於消費者儲存,這讓常温植物酸奶在商業上更具備想象力。

從豆奶再到酸奶,隱隱約約地,似乎可以看到豆本豆準備打造一個與乳製品相對標的植物蛋白飲料體系,有成為一個植物基巨頭的野心。同時,達利食品這家民營食品飲料巨頭,能夠平穩發展30年,一個特別突出的特點就是它從不盲目多元化,而是善於圍繞自身的“能力圈”做事。以做飲料的產業佈局,切入植物蛋白飲品領域是“能力圈”的一次升級;依託豆奶產業的產業鏈和研發優勢,再嫁接國際先進技術,是達利“能力圈”故事的又一個升級版。

3

植物蛋白“新風口”

一個問題是,植物蛋白飲料的市場空間能夠支撐起一個巨頭嗎?

回答這個問題之前,我們先來看一些數據。

2020年9月,植物蛋白飲料“荷樂士”獲得了千萬元級別的天使輪投資,投資方為無錫金投旗下的金程映月基金。

2020年10月,植物蛋白飲料品牌“oatoat”宣佈完成數千萬元人民幣天使輪、Pre-A輪融資。其中天使輪融資由華創資本領投,惟一資本跟投,Pre-A輪融資投資方為IMO Ventures。

2021年3月,植物蛋白飲料品牌奧麥星球宣佈完成千萬級人民幣Pre-A輪融資,由聯想之星領投,德訊投資、眾麟資本跟投。

2021年3月,推出“植物標籤”的思瑞科技相繼完成了真格基金和尚承投資領投,初心資本和全鯨資本跟投的天使輪,以及愉悦資本領投,所有原機構超額跟投的天使Plus輪,合計融資超過6000萬美元。

從一級市場資本們的動作來看,顯然植物蛋白已然成為一個新的“風口”。

植物蛋白成為新的“風口”,原因很明顯。

TMIC趨勢發佈顯示,從2020年市場搜索熱詞來看,“膳食纖維”和“低卡”概念熱度增長迅猛。這表明隨着消費者對於食品健康重視程度的進一步提升,飲料行業的消費升級將向着營養和健康的方向邁進。毫無疑問,植物蛋白飲料是符合這一消費趨勢的。相比牛奶,植物蛋白具有低膽固醇、低脂肪、高蛋白的優點,吃起來負擔更小,並且更容易被消化吸收。

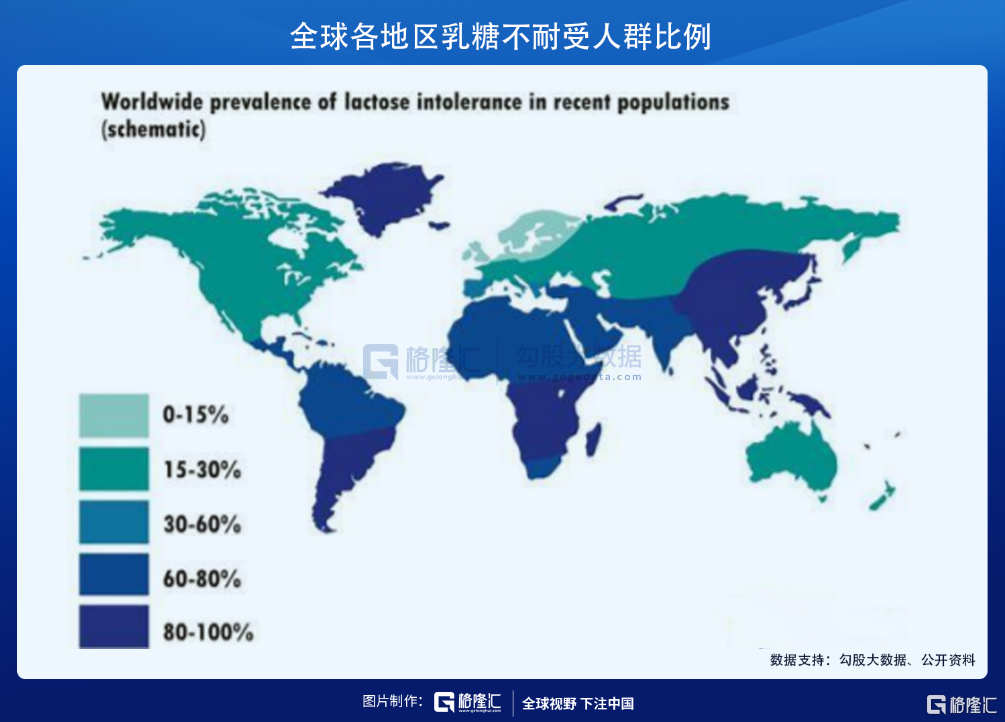

另外,亞洲居民容易出現乳糖不耐,我國成年人飲用牛奶後乳糖吸收不良的發病率高達86.7%,不耐指數為0.9。對這部分羣體來説,植物蛋白飲料就成了很好的替代品。

相比國內的白奶市場,單伊利一家,就是760億的規模。國內的植物蛋白飲料還很小,但存在巨大的消費前景。

過去國內植物蛋白飲料存在一個問題,在品牌形象上,過去一直是以低端的形象在消費者心中先入為主。

這點與美國的發展是相反的,美國乳製品先於植物蛋白飲料,植物蛋白飲料憑藉高質量的營養供給特徵、健康標籤,以高端化定位發展。

好在這幾年國內已經有一些變化了,在豆本豆這樣的品牌引領和運作下,植物蛋白飲料品牌和產品的形象均在高端化。據天貓報吿顯示,植物蛋白飲品是中國增長最快的飲品品類,十年間複合增長率為24.5%。

國內植物蛋白飲料過去還存在一個問題,對原料品質要求高,原料的產地差異容易形成植物蛋白飲料的天然地域壁壘。所以我國植物蛋白飲料具有明顯的地域性,各個類別的植物蛋白飲料沒有形成全國性的消費市場。

不過,豆奶有望解決這個問題。大豆在全國均有種植,優質大豆引領的植物蛋白飲料有望打破區域限制,不侷限於產區。

在強大玩家的運作下,以及消費者的健康消費意識下,豆奶有望成為對標白奶的一個植物基產品。

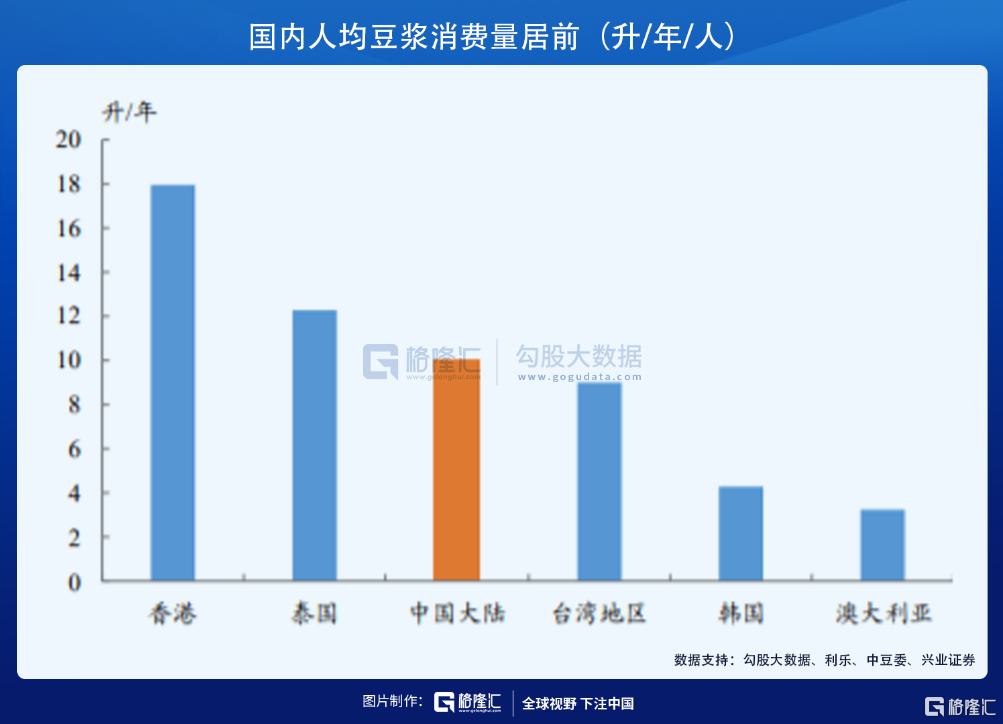

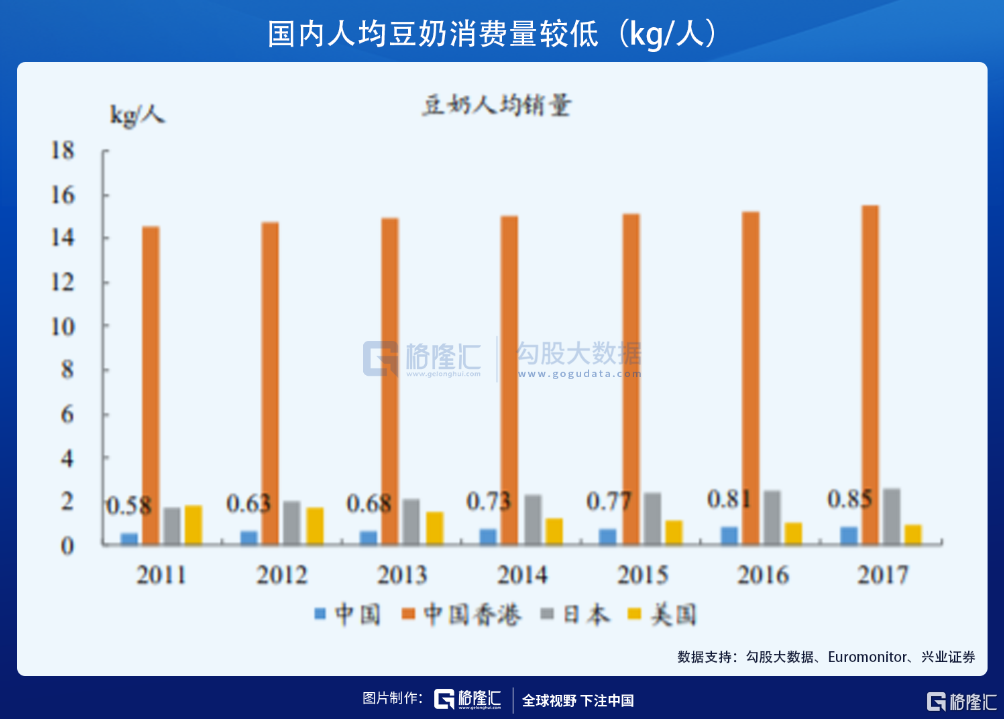

我們可以用另一個數據看下。根據Euromonitor統計,2017年我國人均豆奶消費量僅為0.85KG,香港人均消費量為15.56KG,不跟香港比,與我們飲食習慣相近的日本,豆奶消費量也是我們的6倍,這裏可見我國的市場潛力。對標日本,國內潛在市場空間在1000億左右。

而植物酸奶,很可能會成為植物基產品的另一個爆品。

植物酸奶在國內還是一個比較小眾的品類,但在歐美,已經開始從小眾走向大眾,成為一種流行趨勢。根據相關預計,2018年-2023年,全球植物基酸奶的複合增長率有望達18%,其中歐美的增速更達到近40%。

根據Grand View Research,2016年,美國植物基酸奶市場規模就已經達到1.63億美元,摺合人民幣10.5億元。可以説,歐美市場先於國內5-10年發展。

儘管國內起步晚,但可以預計,中國市場巨大的消費潛力和人們逐年增長的健康意識,會讓植物酸奶這一品類在國內有廣闊的發展空間,也被業內人士稱為飲品行業最後一個市場空間超過百億的賽道。

4

背靠大樹“好乘涼”

雖然豆本豆是植物蛋白飲料市場中最活躍的玩家,但一個不可忽視的問題是,由於植物蛋白飲料的市場空間廣闊,它也吸引了各大巨頭和各路資本。這裏面既有傳統巨頭,如伊利蒙牛等,又有新勢力,如上面提到的拿了融資的oatoat、奧麥星球、思瑞科技等。

豆本豆有什麼優勢,能夠把豆奶和酸奶兩個細分品類做成與動物蛋白對標的植物基爆品?

回答這個問題,我們可以去追溯豆本豆,這個2017年誕生的年輕品牌,何以成為了植物基的新鋭力量。

這就要提它的母公司達利食品以及該公司超強的新品商業化能力。

這家成立於1989年的食品飲料巨頭,經過30多年的發展,擁有良好的基礎設施和強大的研發能力。公開資料顯示,達利食品在18個省區建立了36個食品、飲料生產基地,1個馬鈴薯全粉生產基地。密集的產能佈局,猶如“蜂巢”一樣,使得其離全國各個核心市場的消費者非常近,可以大大提升物流效率和反應速度。在採購上,公司採取中央化集採,便於控制成本和原材料品質,把規模化做到極致。同時,公司擁有非常強大的終端掌控力,公司在全國擁有超過5000名經銷商和300萬個銷售點,銷售網絡基本覆蓋中國所有省份的城市、縣城、鄉鎮及村莊。

在研發上,僅豆本豆豆奶就獲得了若干技術專利,這也從側面證明了達利食品的研發能力。

另外,公司的營銷資源和營銷經驗非常豐富,可以迅速打造一個消費者認知極高的品牌。

也正是藉助這些良好的基礎設施,我們可以看到,達利過去的新產品成功的概率非常高。2002年推出“達利園”糕點,這是公司的第一款“爆款”,並將達利送上了糕點市場份額第一的位置,一直保持至今。2003年推出“可比克”,目前是國內薯片品牌的NO.1。同樣,好吃點、和其正、樂虎、美焙辰等品牌也處於行業前三的位置。

豆本豆的迅速崛起,也是源於達利食品對於新品這種超強商業化能力。

一是達利食品的研發實力和生產能力保證了豆本豆的產品品質和穩定供應。目前國內植物蛋白市場消費需求旺盛,吸引了大量的資本進入,但受限於規模,這些廠家的出品大多以代加工為主,產品品質把控和供應鏈管控都有一定侷限性。

二是達利食品的物流配送系統和渠道掌控力確保了產品的高效觸達消費者,從而搶佔先機,獲得市場份額。豆本豆從誕生到迅速放量,達利食品的渠道優勢功不可沒。

三是達利食品深耕國內市場30多年,產品地域上看覆蓋全國,年齡結構上看覆蓋老少,30多年的消費數據積累使達利食品能深入洞察消費者心理,這對品牌的打造是至關重要的。豆本豆能成為“國民好豆奶”,離不開非常到位的品牌打造。

這些客觀優勢促成了豆本豆過去的成功,並且導致豆本豆形成了另一優勢,至關重要的優勢:品牌優勢。

相較於豆奶產品,此次豆本豆植物酸奶的市場推廣首先通過電商等新零售渠道展開,這種針對新品的渠道推廣上的差異化,實際上在一個側面也體現了這家民營食品飲料巨頭在經營戰略與方式上的靈活性。

攜品牌優勢,繼續享受達利食品的研發、生產、物流、渠道、營銷等優勢,3年豆本豆的市佔率已經達到15%,這已經與許多玩家拉開差距。如今佈局植物酸奶,這一被稱為“飲料行業最後一個百億賽道”的新品類,對於達利食品來説,似乎更有可能成為植物基領域最具看點的巨頭玩家。

5

結語

一級市場的資本們都在進軍植物蛋白飲料這個領域,對於普通投資者來説,要抓住這個風口,顯然一級市場的機會既拿不到,同時也犯不着,因為一級市場的風險太高,遠非普通投資者可以摻和,但二級市場的達利食品可以是一個關注對象。

豆本豆在國內市場眾多植物基玩家中,是最有可能成長為一個百億級別的植物蛋白飲料巨頭的。

達利食品當前估值不高,僅13.8倍,公司經營穩健,財務狀況良好,手握百億現金,有非常好的派息歷史,股息收益率超過4%。而豆本豆的發展潛力又可能帶來不錯的業績彈性。

這樣來看,達利食品擁有一定的安全邊際,同時往上,彈性可期。

More Content