这一周的行情,足够纠结。

经历上周跌势,市场领略了“五穷六绝”的下马威,本周一大宗商品价格暴涨、周三美国4月CPI涨幅超预期,让通胀形势恶化、联储加息预期再次甚嚣尘上,美股尤其是纳斯达克重挫,亚太股市,包括港股A股继续疲弱。

但另一面,隔夜美股三大股指又开始反弹,大宗商品、原油价格同样回落,10年期美债收益率也回落,收复了不少前一天的失地。今天,港股、A股也都跟随外围反弹。

这正是市场最令人纠结的地方,每一次传言收水,市场就要打一个大喷嚏,但很快又好了伤疤忘了疼,这种波动让不少投资者懵圈。

到底应该如何看待现在的市场?又应该如何看待现在的板块和个股?

其实,股市是一个时间机器,投资策略是左右摇晃的钟摆,不同的时间段适用不同的投资策略。而任何策略都有一定的时间窗口,时间窗口过了,策略就有可能失效,需要做调整。

流动性泛滥,激进的抱团策略横行霸道,所以基本面优秀以及未来前景广阔的股票,哪怕估值高,还是很容易受追捧;而到了流动性收紧之时,策略又会变为拥抱顺周期、低估值的票子。

这种风格切换今年2月份开始出现,并延续至今,抱团股大幅回调,顺周期强势崛起,成为股市最亮丽的风景线。

但是,这种调整已经历时2个多月,风格切换到头了吗?是不是到了反其道而行的时候?

今天,我们不做太过复杂的分析,就从最简单的股价历史对比入手。

1

高估值们,跌到位了吗?

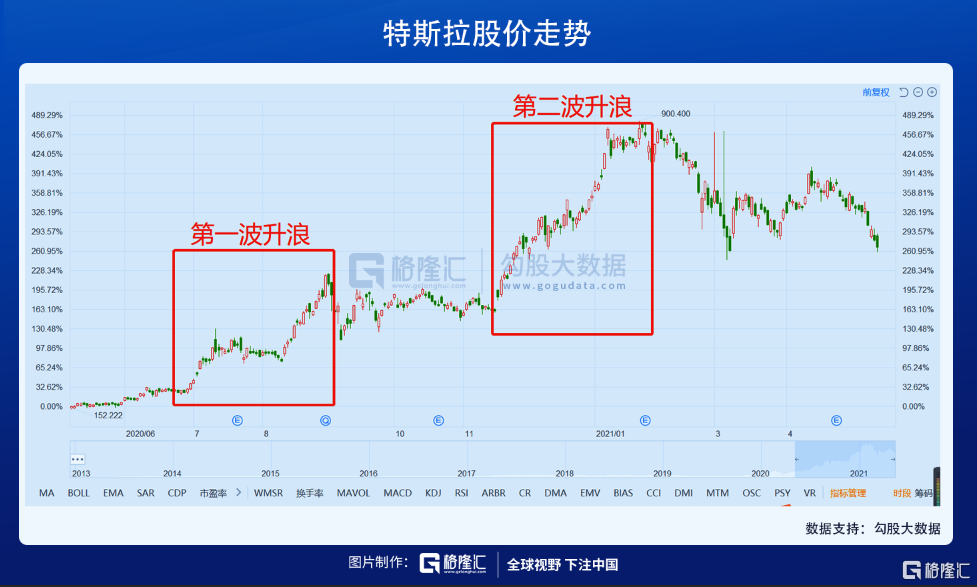

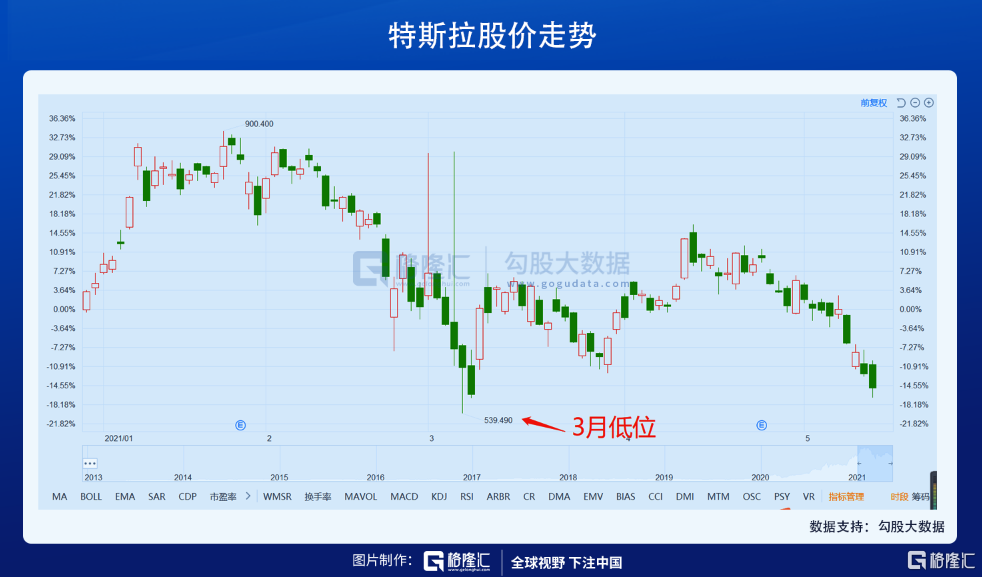

以美股为例,众所周知的高估值之锚,就是特斯拉。

从日K线图看,去年新冠肺炎爆发之后,特斯拉有两段较为明显的升浪,一段是7月至8月,之后跟随大市回调。两个月后,即11月起,开始第二波升浪,并一路延续到21年1月末,并创出900美元(前复权)的历史性高位。

目前,特斯拉的股价已经高位回调近4成,看似非常大,但只是回到去年12月初的位置,正好处在第二波升浪的半段位置,也是流动性泛滥大规模影响股市之时。

从疫情暴跌之后,到今年1月份高位,特斯拉的上涨幅度高达11.85倍,推动的力量,大致可以分为两大阵营,一个是认同特斯拉价值,另一个则是流动性泛滥。

虽然特斯拉去年交出不错的业绩,总销量接近50万辆,增长36%,营收增长28%,净利润增长211%,并首次实现年度净利润回正,但这样的增长率显然无法支撑起接近12倍的股价涨幅,从最简单的定价模型P=PE*EPS可以得出答案,特斯拉的股价涨幅更多的是流动性泛滥导致的估值提升所致。

现在,股价只回调至流动性泛滥的高峰期,不足以支持股价已经price in全部收水预期的判断,而特斯拉的经营,虽然产能扩张还在进行,销量数据也在持续增长,一季度的净利润已经够得上去年的一半,但传统车企的觉醒、其他新势力的加入,特斯拉在中国市场的公关危机,以及停止在上海新购土地等,都为特斯拉的增长和业绩表现带来负面影响。

即使特斯拉今年净利润继续获得2倍的增长,但眼下特斯拉的动态PE仍然高达566倍,换言之,仅仅依靠EPS去消化估值,效果有限,加上流动性泛滥不再,反而是收水预期时不时出来敲打一下。

所以,特斯拉股价仍然有不少回调的空间,目前的股价说不上很有吸引力,下一次市场被收水预期扰攘时,特斯拉继续回调,甚至会创出今年新低,也不奇怪。

其他之前涨疯了的高科技股,像Zoom,还有中国三大电动车新势力、富途等,港股、A股新能源股票,大多也是以特斯拉为锚,这类股票的走势,大概率也会跟随特斯拉。

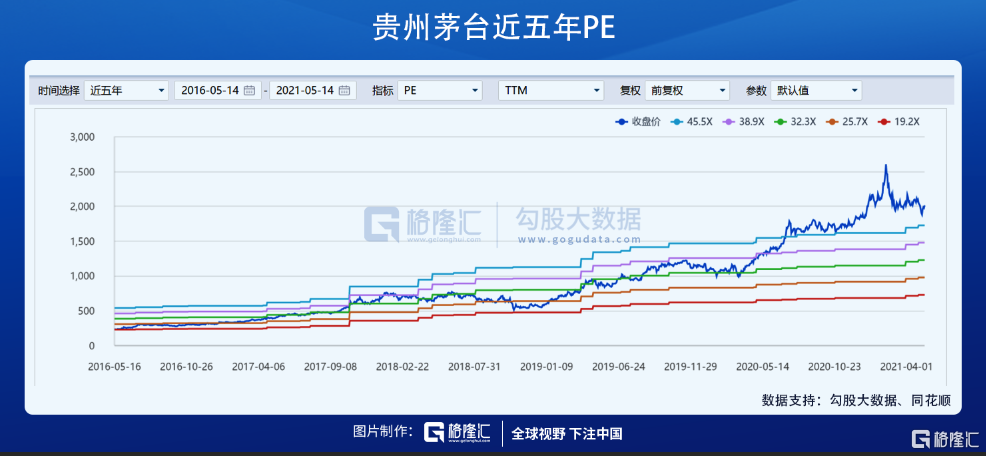

至于A股的传统行业茅,像贵州茅台,动态PE高达53,不计今年1、2月份的疯狂期,仍然是过去5年的最高。

这样的估值,碰上这样的大市,加上刚出不久的一季报,净利润增速不及预期,吸引力有限。

2

低估值们,涨到位了吗?

低估值股票,对比起来相对简单,因为“锚”就在疫情前。

当然,所谓的低估值顺周期板块,在过去2个月里,分化很明显,像钢铁、煤炭、有色这类直接受到经济复苏、大宗商品涨价、国家“碳中和”政策利好的板块,股价早已超过疫情前水平。

这些股票即使没涨到位,风险系数也已经处在高位,而且不少个股的市值并不高,中间不可避免成为游资集中营,一旦这些游资撤离,股价很可能来个大幅回调,所以想追高,得慎重。

其他的低估值个股,没有太多此类的利好,主要逻辑就是两个字:修复,这些倒可以直接和疫情前去对比。

美股方面,以传统航空业为例,代表个股达美航空,股价距离疫情前还有40%的上升空间。

不过,廉价航空-西南航空股价却基本回复到疫情前,这与西南航空优秀的运营能力,以及强大的现金能力有直接关系,当疫情来临,其他航空公司纷纷为现金所困之时,西南航空却能够在现金流问题上更加从容。

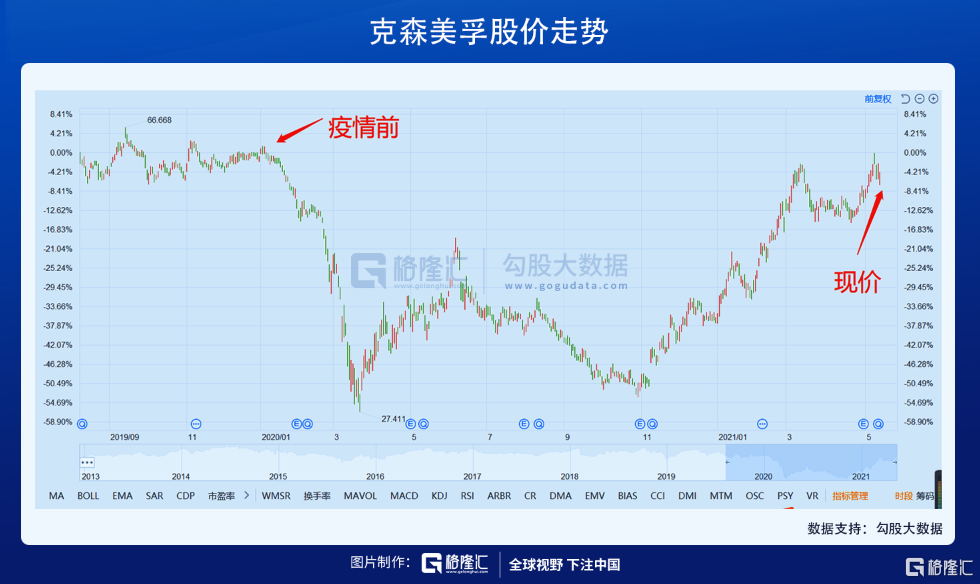

石油股方面,代表个股埃克森美孚,股价基本已经回到疫情前的位置。

消费股可口可乐,距离疫情前的水平,股价也只有不到10%的空间。

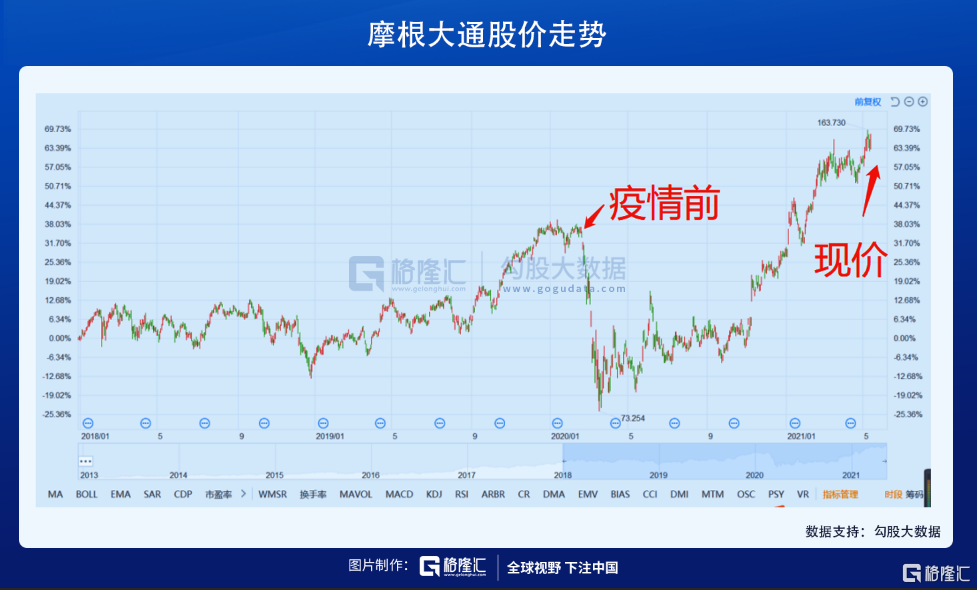

另一个传统行业--银行股,和高估值公司惧怕收水不同的是,它们反而受益于此,像摩根大通,股价甚至已经超过疫情前的水平。

A股的同类股票,表现也差不多,三大航空股仍然有较大的修复空间,但鉴于印度疫情的扩散,修复可能会放缓,加上航空公司的财务数据普遍还处于亏损状态,要修复至疫情前的水平,还有很长一段时间要走。

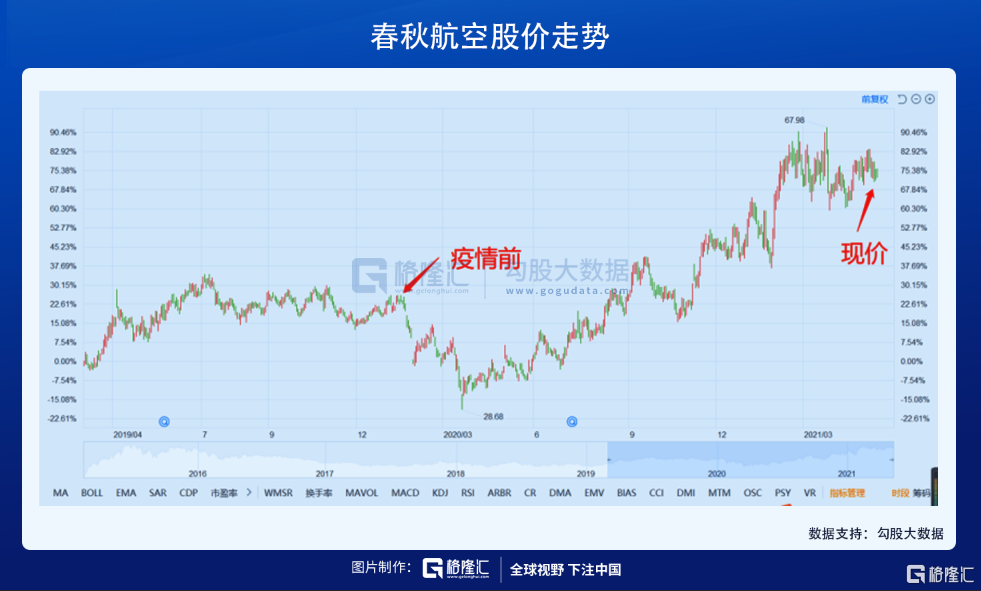

但另一面,和美国一样,廉价航空公司却表现不错,刚过去的五一出游超旺行情,也使得廉价航空在短途旅游航班上,直接受益,春秋航空股价已经超过疫情前水平。

石油股、银行股表现则相对好一些,尤其是基本面较好的宁波银行、招商银行,则早已超过疫情前的水平。

3

结语

综合以上高估值和低估值的代表板块和个股来看,大致得出以下结论:

高估值的回调还有空间,而低估值的上涨则存在明显分化,有的已经涨到位,甚至已经出于高位,这些股票多存在诸如利好,也属于市场的热门板块,而有的则还没到位,主要是基本面还没反转。

所以,操作策略上,就需要区别投资者本身的时间要求。

对于之前的高估值抱团股,如果是长线资金,要押重注抄底特斯拉这类科技股,或者是茅台这类消费股,可以再等等,看股价会不会创出新低,这样建仓成本可以更低一些;但如果短线抄底的话,反而可以考虑,因为特斯拉的股价已经接近3月大跌时的低位,只要美联储不正式收水,只要特斯拉本身不出幺蛾子,股价来一个短线反弹,不难,茅台也一样。

因为从产业发展前景看,特斯拉这类新能源公司毫无疑问是有前途的,既符合人类社会对于减小碳排放的需求,又符合交通工具智能化的需求,投资价值还是在的;而市场对茅台的价值发现已经很充分,也很认同,所以这类高估值个股,底层逻辑是没有问题的,市场杀的顶多是估值,不是逻辑,股价如果连续下跌,很快就会有资金进去接盘。

上周茅台连续下跌,本周一跌破1900元时,接下来连续4天反弹,就是最好的例子。

对于低估值个股,策略也类似,对于股价已经远超疫情前的个股,有高处不胜寒的风险,追高要谨慎;对于股价已经爬回疫情前水平的个股,如果没有诸多利好,布局价值不大;而对于和疫情前水平存在较大差距的个股,如果基本面已经反转,可以布局,如果还没有反转,即使价位低,也不算好买点,如果愿意等,倒无所谓,如果耗不起,还是不碰为好。

最后,需要做出风险提示的,是中国的新能源、互联网公司,技术实力、销量和财务数据和同类的美国公司相比,差距还不小,互联网更是遭受流量见顶、竞争加剧、反垄断政策等多重利空,底层的投资逻辑已经生变,如果估值还高高在上,尤其是在美上市的中概股,美国政府久不久出来敲打一下,要是跌起来,恐怕会比特斯拉更严重。

More Content