本文來自格隆匯專欄:錦緞,作者:愚老頭

在新能源車大浪潮面前,一邊是造車新勢力前仆後繼,各種改款各種新概念如雨後春筍;另一邊卻是傳統車企步履蹣跚,新車型上市即落後。

我們不禁問,這些傳統車企怎麼了?

弱小和無知不是生存的障礙,傲慢才是。如果我們把這種落後,真的看成是傳統車企視野狹隘,格局太小造成的。那這種看法本身,其實也是傲慢的一種。

整天談轉型轉型,轉型有那麼容易麼,傳統車企屢戰屢敗的原因在哪裏?

01

臨界點降臨

關於轉型,美國人道格拉斯·諾斯在他的成名著作《制度、制度變遷與經濟績效》中,給出了一個簡單的分析框架:

“制度變遷中,一種相對價格的變化使交換的一方或雙方感知到:改變協定或契約將能使一方甚至雙方的處境得以改善,因此,就契約進行再次協商的企圖就出現了。”

對於傳統車企轉型這個事件來説,所謂相對價格的變化無非就是電動車給傳統乘用車帶來的壓力,電動車上所能承載的附加值越來越多,智能化,自動駕駛,這讓性價比的天平逐漸向電動車傾斜。

這個臨界點出現在2020年1月3日,就在這一天,特斯拉終於將Model 3的價格拉進30萬以內。這個定價的意義在於,特斯拉首次可以在性價比上,真正的衝擊BBA(奔馳、寶馬、奧迪)這三個傳統汽車豪華廠商的市場,屬於電動車的時代,正式拉開了序幕。

當這個臨界點出現之後,電動車的銷量越來越大,而傳統乘用車銷量逐步萎縮,相關從業人員收入下滑。傳統車企出於存活的需求,就必須對自己的企業動刀子。

02

誘惑很大,但背叛成本更大

“無所謂忠誠,只是受到的誘惑不夠,或是背叛的籌碼太低。”這是一個耳熟能詳的段子,話雖然糙,但用來形容傳統車企卻沒毛病。

轉型電動車,就要看傳統車企,受到的誘惑有多大。另一面當然是,背叛的成本有多高。

【1】首先看誘惑,傳統車企裏哪怕是最頑固的死硬分子,現在都承認電動車確實是大方向。但問題是,轉型電動車能不能給企業帶來立竿見影的利益。

《制度、制度變遷與經濟績效》中也説:“有兩種力量形塑了制度變遷的路徑,報酬遞增以及明顯的交易費用為特徵的不完全市場。”報酬遞增,就是能不能在變革中產生新的利益集團並且不斷壯大。

説白了,就是轉型電動車能不能給企業帶來立竿見影的利益。所以,抱歉,現在不能。而且轉型還意味着長期的高資本投入以及遙遙無期的回報。

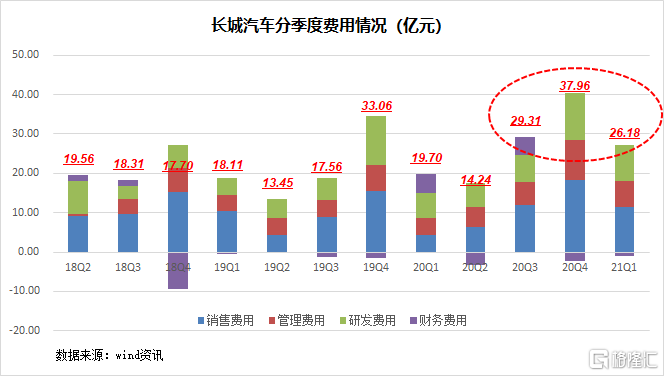

長城汽車(SZ:300142),算是傳統車企中轉型最堅決的了。我們列出了從2018年2季度以來,公司每個季度的銷售、管理、財務和研發費用情況,可以發現,正常年份,長城汽車這四個費用的總和一般都在20億以下,從2020年3季度起,這個數值就飆升到20億以上。

上個月華為自動駕駛視頻表現出來的實力預期讓廣大人民羣眾喜聞樂見,但對那些有些實力的傳統車企來説則是噩耗。一旦這類技術大廠自動駕駛實現,傳統車企必然會淪為華為所説的“計算機的‘外設’”,成為代工廠。這對現在仍然佔據市場主導地位的傳統車企,無異於晴天霹靂,最怕的不是從來沒有過,而是曾經擁有。

所以,廣大傳統車企必須要在華為們自動駕駛技術正式落地之前,做到差異化,強化自己的品牌定位,而這也意味着,長期高水平的研發和資本開支。

2021年,廣大傳統車企面臨的局面,大概率上是增收不增利。

那新能源車企呢,他們賺到錢了麼?

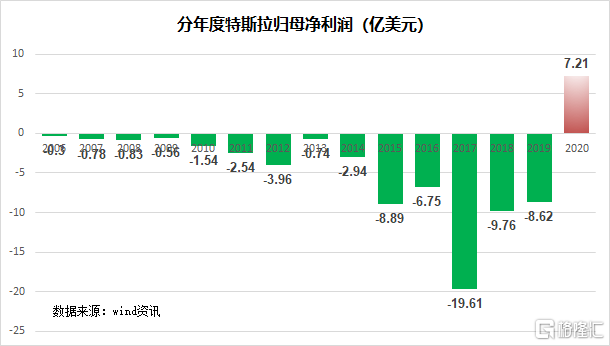

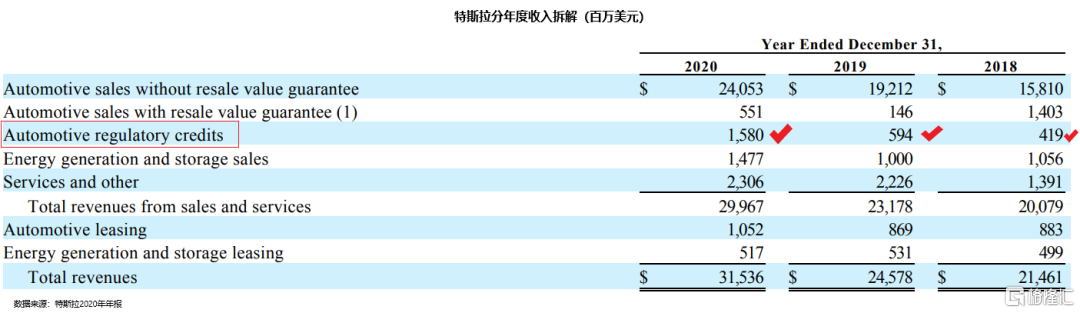

特斯拉是新能源汽車行業挑大旗的龍頭。從2006年開始,這公司已經連續虧損14年了。2020年終於實現了7.21億美元的淨利潤,看到曙光了不是?且慢,大家看看下面這張圖。

特斯拉2020年的收入中,有"Automotive regulatory credits"一項,翻譯過來是“碳排放額度營收”。按照美國的規定,生產燃油車的企業要麼自己生產新能源車平衡這個額度,要麼就是向特斯拉這樣的新能源車企購買。2020年特斯拉碳排放額度營收是15.80億美元,而全年淨利潤也不過7.21億美元,也就是説,特斯拉現在賣車依舊不賺錢,靠着賣碳排放額度勉強實現了盈利。

對現在這些傳統車企來説,燃油車型還是當打的現金奶牛,這面紅旗如果真的倒了,甭説彩旗飄飄,現在就該喝西北風了。

【2】另一方面,背叛的成本實在太大。

對傳統車企來説,轉型成本太高。表面上是新能源車動了傳統車企裏的既得利益,進一步説,轉型面臨的,是已經內捲了四五十年的燃油車行業中深層次的各種企業文化。

汽車行業,通常佔到一個國家GDP的6%左右,根據德國聯邦勞動局的數據,德國有七分之一的就業人口跟汽車相關,另外一個汽車大國日本,汽車出口佔到全部出口額的兩成,百萬漕工衣食所繫,也不是白説的。而電動車相對燃油車,與其説是彎道超車,不如説是推倒重來,大家重開一局麻將,打掃屋子另請客。

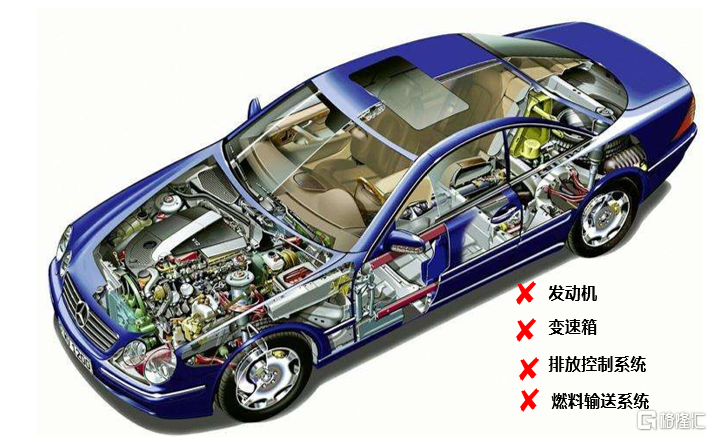

《王川: 為什麼傳統汽車廠商大多很快會倒閉?》道出了電動車和燃油車設計之間巨大的差別:

電動車不需要燃油發動機、不需要變速箱,相應的燃料輸送和排放控制系統也就不需要了。燃油車上百年來技術積累的核心,以發動機、變速箱為核心的機械系統,瞬間就沒了市場。

從設計的角度看,燃油車的技術遺產,能夠應用到電動車上的,近乎鳳毛麟角。所有靠着內燃機技術吃飯的這些工程師,突然就發現,他們的技能沒用了。在一個傳統車企中,這部分人員大概佔多少呢?至少50%起吧。

如果這些對於傳統車企來説,尚屬於內部調整,那4S店銷售模式的改革,對傳統車企來説,簡直就是自斷手足。

4S店是傳統車企汽車銷售的主流模式。所謂4S店(Automobile Sales Servicshop 4S),是一種集整車銷售(Sales)、零配件(Sparepart)、售後服務(Service)、信息反饋(Survey)四位一體的汽車銷售企業。對於傳統車企來説,這個模式很好的適應了當前的汽車銷售實際。

車企通過4S店感知並反饋客户的各種需求,從而服務客户,4S店還在某種程度上承擔了庫存的功能。離開了4S店這個市場温度的感應器,傳統車企就基本喪失了了解市場的能力。

問題就在於,新能源車這種車型,對現有的4S店銷售模式就是釜底抽薪。在新能源汽車模式下,車體構造簡化加上線上服務的增加,對這種線下4S店的需求大幅下降,給4S店的利潤空間也會大幅減少,而4S店由於投資較高,租金和人力成本非常剛性。

在新能源車還沒有做到持續盈利的前提下,整車廠還必須要通過4S店維護住傳統燃油車型這個現金奶牛,如何在整車銷售中平衡4S店和整車廠的利益,做到人心不散,真心是一個讓人頭禿的問題。

03

文化衝突與潛規則束縛

如果面對新能源車這個大趨勢,傳統車企的各種利益相關方還可以坐下來好商好量,那已經存在了四五十年的燃油車內卷化中潛藏的各種企業文化和潛規則,帶來的壓力顯然更大。

年紀越大,就越喜歡辜鴻銘:"我頭上的辮子是有形的,你們心中的辮子卻是無形的。",即使解決了既得利益的問題,既有體制下各種文化和潛規則,也不會那麼容易就消失。

所謂的內卷,就是表面的精細、複雜,講究,看起來特別敬業,但實際上這種努力已經接近事務的極限,非常靠近天花板。

對於燃油車來説,基礎考量無非就是內燃機也就是發動機的總效率。理論上發動機的整體效率能夠做到50%就是極限,而現實中的汽油機的總效率可以做到30%多一些,柴油機可以到40%,再高,難於登天。

這麼多年來,燃油車的進步有多大呢?

怎麼説呢?從上個世紀中葉的每百公里16L左右的油耗,降到現在的8L左右,平均每年只有下降0.1L。這其中,內燃機的進步貢獻並不唯一,整車的輕量化、電子化也起了很大的作用。

與此同時,燃油車也走進了跟機械錶一樣的死胡同,開始追求表面的精細、複雜、講究。在過去的四五十年裏,傳統車企也進化出了適應這種內卷化行業的企業文化。典型的表現有兩個,這也是最為市場詬病的兩個癥結。

第一是無意義的精益求精。

熟悉工業產品設計的朋友都知道,從工業產品的等級劃分來説,可以分為消費級、工業級、車規級和軍工級這四種,其中車規級在日常使用的產品中級別最高,因為一輛車整個的生命週期大約有10年,需要保證產品在這個時間長度內的可靠性、一致性和穩定性。

在傳統車企的新能源車研發中,對電池、電機等核心零配件的要求遵從了以往的高要求,代價就是車型研發慢,上市即落伍。高標準、精益求精對於車企來説,屬於政治正確。可那是建立在傳統汽車行業技術已經非常成熟,引進新的體系意義不大的基礎上。對新能源車行業來説,日新月異的技術進步和不確定的市場環境結合在一起,讓這種嚴謹和對產品質量的追求顯得極度的奢侈和不解風情。

以大眾的電動車平台為例,早在2015年10月,大眾就宣佈將打造 MEB 平台,為此不惜投入70 億美元,但直到2020年11月3日,已經過去5年了,姍姍來遲的大眾ID4才宣佈在中國上市。這個研發上市速度,在造車新勢力一年一大改,兩年大變樣的技術迭代節奏面前,根本不夠看。

這背後真正的問題在於,傳統車企從企業文化到機制,都已經適應了這種所謂的高標準、精益求精的開發要求,完全不適應新能源車行業所要求的小步快跑、快速迭代模式。

第二是為了免責被動的應付工作。

傳統車型其實非常成熟,能夠進步的空間很小,因此引進新技術需要慎之又慎,多看少做是最好的應對方式。歷史上很多汽車公司翻車,都是因為引進了新的技術或使用了新設計的零配件造成召回,聲譽和錢包雙雙受損。因此,對於傳統車企內部員工來説,除非有頂層最高領導的推動,否則不會主動去推新的應用。新的問題出現,首先想的不是解決問題,而是劃清界限,甩鍋自保,防止以後被清算。

這就造成了,往往一款新能源車型的定型,會經歷數不清的討論,無數輪的專家論證,只要有一個專家持保留意見,方案基本上就會被擱置很長一段時間。一個簡單的哪怕是更換一個螺絲釘的議案,都要OA上過無數的部門,甚至恨不得德國的董事局開個會把這個可能的鍋背上。

市場非常奇怪,為什麼分明蔚來的APP做得很成功,大家抄一下就可以,但傳統車企的APP整的跟官網差不多,客服回覆起來像參加葬禮。因為傳統車企的APP的設計者,核心不是解決用户的問題,而是免責,要把業務分派下去,把可能出的鍋首先甩給其他部門。

教員説過,“如果要看前途,一定要看歷史”,改造傳統車企成功的概率有多大呢?我們不得不提到上個世紀90年代轟轟烈烈的“企業再造”運動,這場被稱為“毛毛蟲變蝴蝶”的革命,核心是改造原來的工作流程,以使企業更適應未來的生存發展空間。藥方是給了,可結果怎麼樣呢?

這個運動的發起者邁克爾·哈默最後總結説,“50%到70%的企業沒有達到預期的效果,或者説失敗了”,而且,企業再造運動很快就變成了解僱成千上萬人的代名詞,以至於邁爾克·哈默這個發起人出於良心的譴責對於這種副作用憂心忡忡,夜不能寐。

在當下這場轉型中,很多傳統車企的領導也會痛下決心,“不換思想就換人”,但是裁員可能是負面作用最大的手段。

將一個為自己服務了二十年的老工程師掃地出門,跟他説,對不起,這麼多年,我們也付給了你工資,咱們都是市場化,現在公司要轉型,你既然跟不上形勢,就自謀生路吧。

這種裁員,會讓一個企業多年辛苦,通過各種團建,拓展所建立的企業文化,毀於一旦。沒有人再相信為企業付出,以企業為榮的理念,一切都是生意。一隻精美的瓷器,燒出來需要很多的步驟,很長的時間。但是,打碎它,只需要一瞬間。

對於傳統車企轉型來説,明知道命運的殘酷,卻依然堅持前行,不管怎麼説,都值得我們客觀地看待與評價。

More Content