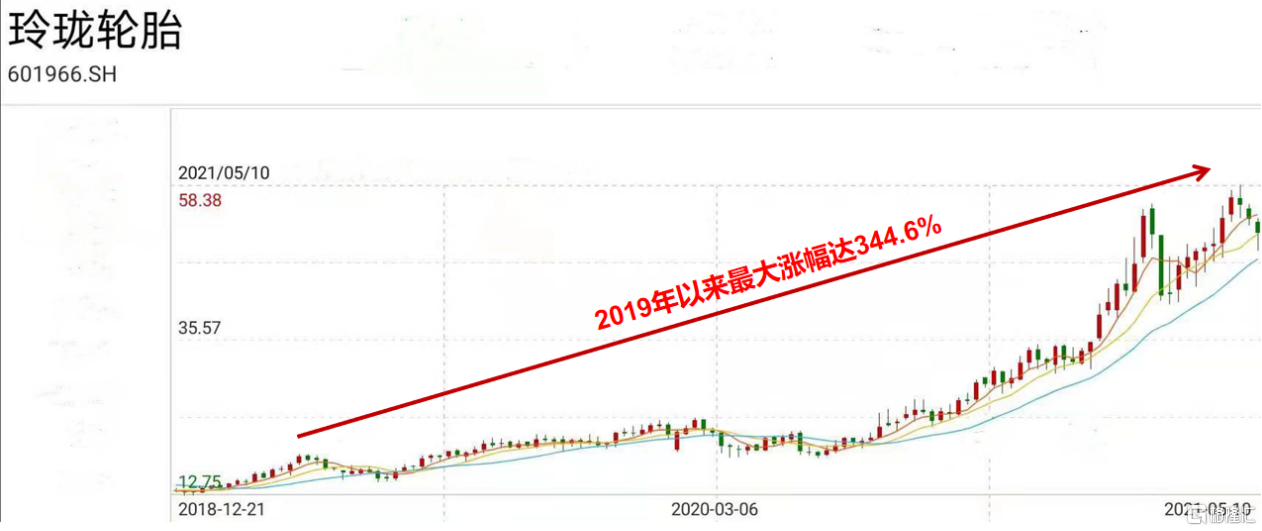

A股輪胎行業自2019年以來經歷了一波強勢的上漲,其中玲瓏輪胎(601966.SH)最大漲幅達344.6%,賽輪輪胎(601058.SH)最大漲幅為410.3%,輪胎行業也由此吸引了不少投資者駐足。

浦林成山(1809.HK)作為唯一港股輪胎上市公司,雖然在近兩年同樣保持上漲勢頭,但股價增速不及A股輪胎市場,與A股輪胎行業水平相比,即使加上H股對比A股通常50%左右的溢價,公司估值仍相對較低。而未來隨着國內外新生產線的建成投產,產能的提升推動公司營收規模擴張,浦林成山有望享受業績與估值的雙重增長。

玲瓏輪胎2019年以來股價走勢

(來源:Wind)

近日,浦林成山(1809.HK)在總部所在地山東榮成,舉行了2021年公司春季反向路演活動,得到了各大投資者的積極響應,包括廣發基金、中海基金、中信證券、天風證券和國信證券等大型金融機構在內,也反映了市場對於公司關注度在顯著提升。

接下來,筆者將從浦林成山目前的能力圈出發,展望公司未來成長路徑。

國內全鋼胎替換行業集中度提升帶來市場需求

汽車輪胎市場按下游需求可分為配套市場(汽車製造商新車生產)和替換市場(汽車使用者車型的輪胎替換);按下游應用車輛類型,可分為全鋼胎(卡車等商用車)和半鋼胎(轎車等乘用車)。

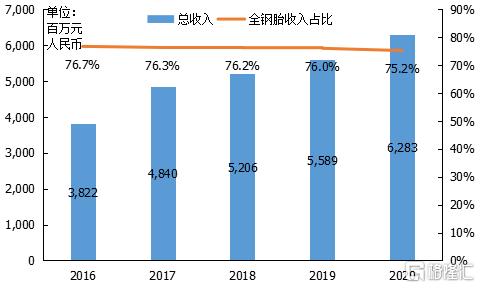

全鋼子午線輪胎是當前浦林成山的業務核心。從收入端看,全鋼胎常年貢獻了公司總收入的75%以上。從行業來説,公司目前在國內全鋼胎替換市場的市佔率在5%~6%,排名第三;而在2018年,浦林成山該領域的市佔率僅為3%。

浦林成山營業收入及全鋼胎收入佔比

(來源:公司公吿)

在國內全鋼胎替換市場市佔率的翻倍,一方面彰顯了浦林成山在全鋼胎領域較強的競爭實力,同時也是行業集中度提升所帶動。根據相關數據,國內全鋼胎替換市場上國產品牌佔據了約90%的市場份額,但CR3還只有30%左右(top1為15%左右),因此未來國內全鋼胎替換市場發展將主要受行業集中度提高驅動,作為該領域頭部的浦林成山,預計將直接受益。

全鋼胎能力獲專業使用者高度認可

全鋼胎替換市場的強勢或許是公司全鋼胎能力最好的背書。眾所周知,商用車對司機來説具有生產資料的屬性,是司機賺錢的工具,而目前我國道路情況較為複雜,對全鋼產品的耐磨性、低滾阻等特性具有較高的要求。同時輪胎作為消耗品,作為商用車運營成本的一部分,其價格質量直接關係到這輛商用車的盈利水平。唯有價格親民且性能優異的輪胎,才能獲得替換市場終端客户的青睞,並取得持續的發展。因此浦林成山優良的全鋼胎業績表現和市佔率,就是終端消費者對公司產品力與性價比的雙優認可。

更深入來看,輪胎行業的銷售模式有其特殊性,因為終端客户零散化的特點,必須依靠渠道網絡實現,因此強大的傳統經銷商渠道也是優秀輪胎企業的核心競爭力。浦林成山深耕商用車領域40餘年,已建立起了涵蓋國內300餘家,國外覆蓋130餘個國家、200餘家經銷商的全球銷售網絡。浦林成山積極賦能旗下經銷商網絡,提供門店經營、終端服務、售後處理支持等,目前國內達標星級門店超過500家。

在全鋼胎配套市場上,浦林成山也表現不俗,先後與上汽依維柯紅巖汽車“5G+智能駕駛”項目、比亞迪新能源商用車、江淮汽車和鄭州日產等知名車廠達成合作,國內銷量top10的商用車已全部進入公司的配套體系。

因為專注所以優秀。浦林成山全鋼胎領域頗具競爭力背後的原因可以追溯到90年代,公司在國內率先建立創新驅動“三中心”:設計中心、測試中心與創新中心, 多年來聯合上海交通大學、⻘島大學、吉林大學等高校科研機構,持續引進國際領先技術,在智能化研發與生產上不斷升級優化。目前浦林成山的2,400餘種產品與產品組合,擁有世界領先的198項專利,多個產品獲輪胎全球至高的歐盟AA1標準認證。浦林成山對全鋼胎研發生產的長期專注就是其核心競爭力的來源。

發力半鋼胎市場,加強品牌建設

仔細分析公司營收結構後不難發現,浦林成山半鋼胎收入已由2016年的6.7億增加到2020年的13.8億,年均複合增長率19.8%,大幅高於公司總營收增速和全鋼胎增速。據相關行業數據,國內半鋼胎替換市場上國產品牌市佔率僅50%,因此相較於國產品牌市佔率達90%的全鋼胎替換市場,半鋼胎替換市場有望享受國產化率提升帶來的行業增量,同時下游新能源車的興起可能刺激半鋼胎配套市場的鬆動,幫助浦林成山入局半鋼胎配套市場。

浦林成山半鋼胎收入增速高

(來源:公司公吿)

浦林成山由於合資時代的定位受限,僅專注於全鋼胎領域,所以在半鋼胎市場競爭力稍顯不足。公司管理層對自身的優劣勢有着十分清醒的認識,也持續在半鋼胎領域加大投入:優化公司在半鋼胎替換市場的組織管理和人員架構、補強銷售團隊,並建立乘用車輪胎替換銷售中心。公司半鋼胎業務的快速增長,也顯示了其發展路徑的合理性。

未來在國家碳達峯碳中和概念下,作為社會重要生產生活工具的汽車領域,可持續發展也將成為行業新趨勢。浦林成山近年來積極把握這一行業發展特點,在智能駕駛領域佈局,打造創新產品:以針對新能源汽車輪胎的研發為例,公司在靜音技術等多項性能上不斷升級,配套長城歐拉的新能源輪胎目前已獲得市場認可。

浦林成山發力打造國際一流的品牌影響力。在國內積極參加阿里巴巴汽車消費節、京東創富中國行和中國綠色輪胎安全周等活動,提升品牌在終端客户,尤其是年輕消費者中的影響力;同時聯合京東物流等企業開展公益活動,構築品牌的社會價值,公司已連續多年獲得中國最具價值品牌稱號。在歐洲、北美等地的市場中心推行本地化的品牌策略,依託專業的團隊,開展各類品牌活動。

浦林成山參加阿里巴巴汽車消費節

(來源:公司官網)

值得一提的是,前米其林集團大中華區副總裁於航先生,於去年10月加入浦林成山,專門負責公司銷售管理和市場營銷。於航在米其林從業20年,熟悉輪胎產品的開發銷售、政府關係及相關法律法規。眾所周知,米其林在輪胎行業具有非凡的品牌力,因此在於航先生為浦林成山帶來全球輪胎行業頂尖的營銷管理能力後,公司未來的發展更具期待。此外,浦林成山近期成立上海銷售與市場總部,也預示着公司全球化市場戰略擴張將進入新的發展階段。

泰國工廠投產吹響規模化加速號角

浦林成山泰國工廠一期項目於去年第四季度建成達產,新增全鋼胎產能80萬條/年,半鋼胎產能400萬條/年,預計會在今年貢獻整年營收。此外參考公司已披露的擴產計劃,泰國二期和山東工廠將在2021年底或2022年初完成達產。

浦林成山已披露產能計劃

(來源:公司公吿)

根據公司2020年全鋼胎銷量639.1萬條和半鋼胎銷量809.5萬條分別對應銷售收入約47.2億元和13.8億元,經筆者粗略測算,上表中的擴產計劃全部達產後,預計公司營收規模將達到101.9億元,較2020年收入增長約70%。

此外,筆者查閲近期企業註冊資料發現,一家名字帶“浦林成山”字樣的公司於4月份在安徽註冊,這或許就是浦林成山年報中提及未來將計劃興建的國內第二工廠,註冊資本達到3.78億,未來公司的業務規模可能比當前已正式披露的擴產規模更具想象空間。

疑似浦林成山國內第二工廠

(來源:Wind)

總結

浦林成山是國內領先的輪胎研發生產公司,在全鋼胎替換市場擁有較高市佔率,目前國內外產能擴張計劃穩步推進,營收規模有望在2022年~2023年突破百億。半鋼胎國內替換市場發展空間大,是公司業務重點發力方向。同時公司在技術創新與品牌建設方向加大投入,引入米其林高管,未來將在以中國為核心的全球市場開發與品牌力打造上帶給投資者驚喜。

從估值來看,浦林成山作為唯一港股輪胎企業,受市場關注度偏低,市盈率低於A股輪胎行業水平。未來隨着公司產能規模增長,浦林成山有望享受業績和估值的雙重增長。建議投資者中期關注公司產能擴充情況,長期關注公司技術與服務創新能力和市場營銷能力發展。

More Content