對一個在港股沉浮已久的老司機而言,業績期是一個關鍵的時間窗口,因為這既是公司發佈一年成績單的時候,也是展望公司未來發展的重要節點。在“不見兔子不撒鷹”的港股市場,業績期公佈及其後,上市公司的動作都會較為頻繁,亦因此吸引到投資者的注意。

今年的業績期,與以往有所不同:前面剛剛經過一次小股災的洗禮,現在雖然有些已經開始慢慢收復失地,但業績期前後上市公司的波動率已然變大了。在這樣的背景下,更應該選擇業績確定性高以及基本面優秀的公司,才能安心持股。

近日,恆指表現不可謂不疲軟,進入第二季度以來已經累計下挫3%。中國建築國際卻逆勢靠穩,除了延續年初至今28.05%的穩健漲幅外,4月初至今也已反覆攀升,多次創下年內高位。資料顯示,公司在2021年多次出手回購股份,上市公司傳遞的低估信號該如何解讀。藉此機會,來梳理下大型央企——中國建築(601668.SH)旗下的港股上市平台:中國建築國際。

1、回購重啟,開啟新徵程

中國建築國際於2005年登陸香港聯交所,由中國建築旗下中國海外集團直接控股64.7%,實控人為國務院國資委。

公司主要從事基建投資與建築工程業務,在香港以承建業務起家,經營逾40年,已是港澳地區最大承建商;2007年以基建投資商身份進入內地,全國化佈局70餘個城市,累計投資總額超過4100億港元。

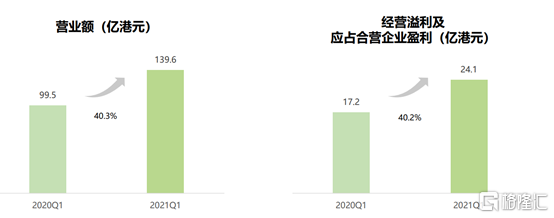

在今年,中國建築國際在業績期交出一份穩中向好的成績:2020年集團實現收入港幣624.6億元,經營溢利港幣90.2億元;股東應占溢利升11.1%至港幣60.2億元;在2021年,一季度收入同比增長40.3%至139.6億港元,經營溢利及應占合營企業盈利同比增長40.2%至24.1億港元

簡單拆分來看,中國建築國際的盈利質量提升出現向好信號。資本市場一直以來倍加關注的經營性現金流在去年下半年實現了扭轉,改善跡象顯著。2020年全年經營性現金流淨額為-45.3億港幣,上半年公司經營性現金流淨額為-50.3億,也就是代表下半年其經營性現金流淨額約為5個億左右,下半年的經營性現金流實現轉正。同時,2021年一季度業績表現則好於市場預期。由此勢頭看來,2021年極有可能完成年初訂立的新籤合約額和利潤雙位數增長目標。

疊加目前公司所處的領域迎來新的發展機遇,在2021年,“碳中和、碳達峯”一時之間成為了全社會乃至全球大多數國家政府關注的熱門話題,也成為了資本市場不斷進行深入挖掘的投資機會,今年3月份,頂流的投資機構高瓴資本首次發佈碳中和報吿指出:“碳中和”過程藴含着巨大投資機會。而且中國建築國際也在年報當中提出,將可持續發展理念納入公司管治體系,推動建築行業向“製造+建造”轉型,組裝合成技術(MiC)已達到行業領先水平,將在碳中和下持續受益。

所以,在業績增速起步,公司盈利能力持續提升以及在碳中和推動建築業轉型發展的大背景下,中國建築國際在2021年始開啟新一輪的回購。

圖片來源:東方財富

值得一提的是,中國建築國際距離上次回購是在2008年,而在之後的七年時間,公司股價開啟一波牛市行情,到2015年最高價,累計漲幅8倍。

圖片來源:wind

所以,站在當前的節點,中國建築國際作為市場的龍頭,在面對新機遇的到來,開啟回購看得出公司管理層對於未來的預期。

2、一季度訂單爆量,全年新增簽約高增長

解讀中國建築國際的一季度報:一季度收入同比增長40.3%至139.6億港元,經營溢利及應占合營企業盈利同比增長40.2%至24.1億港元;一季度新籤合同額同比增長116.8%至306.5億港元,公司未完成合同額2,648.3億港元,為2020年收入的4.2倍。業績增長主要受益於疫情影響逐步消退,但有幾點結構性改善值得關注。

從內地業務來看,中國建築國際較早開始壓降PPP規模,目前PPP項目佔未完合約比例由上年一季度22.7%降至當期13.8%,主動縮減利潤率較高的長期訂單,應該是為避免未來因為長週期工程帶來的業績釋放延後以及現金流壓力。PPP騰挪的空間由快週轉模式補位,今年一季度公司內地88億港元的新簽訂單基本是政府定向回購(GTR)等短週期項目。

港澳特區政府的紓困措施力度不減,2021年為維穩經濟積極推動各類工程項目落地,兩地新簽訂單均實現高速增長。尤其是在澳門,公司持續保持領先地位,126億港元的銀娛路氹四期工程成為集團歷史上獨資經營合約額最高的項目。

總結來説,各個業務地區獲取的訂單表現出強有力的説服力,根據披露,中國建築國際在手未完訂單2648.3億港元,並且,2021年訂立了不低於1400億元的新籤合約額目標,相較於過去兩個年度1100億港元的新籤,大幅增長27%。從規模而言,未來業績增長有在手訂單保障,公司明確表示2021年要實現雙位數以上的淨利潤增長,30%派息比例依然保持;從嚴控週轉、死抓現金的拓展策略來看,公司正在加速業務結構代謝,“短週期,快週轉”的訂單已經成為主流,應該很快能在財務報表上有所顯現。

3、科技驅動,重構價值認知

對於判斷一家公司,有最為關鍵的兩點:公司迎來發展拐點,足夠的安全邊際,實際上也就是低估值!

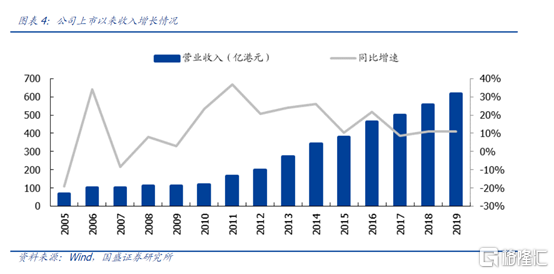

萬物皆週期,中國建築國際作為基建股的龍頭,同樣存在屬於自身的週期:2008年後,中國建築國際抓住了內地快速發展的機遇,營收與業績均實現飛速發展。2005年-2019年收入從69億港幣增長至617億港幣,14年CAGR為17%,歸母淨利潤由1.31億港幣增長至54億港幣,14年CAGR為30.5%。

每一次市場對公司認知的改變都會引發估值體系的改變,其中有來自業績上漲推動,也有估值水平提升推動,即經典的“戴維斯雙擊”。 而中國建築國際在2008年股價開啟的一波上漲,公司的股價一路衝上15.60港元(不復權)的高點,即中國建築國際上一個週期漲落當中出現的第一次的戴維斯雙擊。

2014年以來,43號文掀起PPP熱潮,如火如荼的BT模式急速退場,加之棚改貨幣化政策的大力推進,內地主力產品保障房建設拓展失速,BT由PPP“取而代之”的過程中,投資業務日益壯大反而嚴重壓低企業週轉,公司多項財務指標駛入下坡,一路由2014年約25倍估值下挫到2017年僅10倍。隨後雖迅速掉轉船頭,但轉型陣痛影響業績表現,成效仍待驗證,加之港股建築板塊普遍低迷,經過幾年時間整理,當前股價維持在5元左右,對應估值已經來到4倍,股息率卻達到6%,想要衝破估值困境,有兩個不可忽視的行業機遇。

第一點,行業存在巨大的結構性機會,馬太效應顯現。

中國擁有全球最大的建設規模,根據《全球建築業2030》報吿的預測,中國的建築業在“十四五”期間將以4.8%左右的速度增長,至2025年,國內建築行業總產值約為33.1萬億元,相較於2019年尚有8.3萬億增量空間。

即便拋開增量不談,規模龐大如中國建築此類巨型央企,全年營收也僅佔建築業產值的不足5%,建築業的既有份額博弈足以讓市場玩家走出漂亮的業績增長,疊加近兩年來的社會環境的變革、去年的疫情影響,建築行業一直以來的“馬太效應”越發顯著。

2019年,《粵港澳大灣區發展規劃綱要》重磅發佈,大量潛藏的建設機遇在這個經濟活力強勁的區域湧現。毗鄰港澳的深珠兩地首當其衝,一直在積極引進港澳成熟經驗,以實踐優化建築工程等傳統行業,《綱要》更是加速了這一迭代進程,其中明確要求擴大內地與港澳專業資格互認範圍,推動內地與港澳人員跨境便利執業,在深圳前海、廣州南沙、

珠海橫琴建立港澳創業就業試驗區。中國建築國際率先取得備案,已經獲得深圳前海及珠海橫琴執業資格,去年在橫琴斬獲跨境執業首標,資質互認範圍仍在拓寬進程之中。中國建築國際帶着鮮明的港資標籤發力大灣區,極有可能培育出新的業務增長極。

所以在這種存在着巨大結構性機會的行業領域,“央企”招牌代表的履約信用,“港資”屬性宣示的融資便利和低廉成本,以及在港澳海外市場中沉澱的先進工程技術,會隨國內建築業的轉型升級顯現出更大的競爭優勢。

第二點,政策驅動的高質量城鎮化戰略拉動先進建造科技和功能性民生工程需求。

首先,從十四五基建的建議來看,瞄準碳中和方向。綠色化、數字化、智能化,即對於建築行業更直接的是“推動重點行業和重要領域綠色化改造,發展綠色建築”。

其次,看似飽和的高線城市建設規模需求和質量需求會同步提升。“十四五”我國將進入兩個百年的歷史交匯期,城市更新是城市發展到一定階段所必然經歷的再開發過程產生的。例如人口不斷湧入的大灣區和長三角地區,基礎設施配套與人口密度不匹配的問題愈發突出,城市更新作為當前城市存量發展的重要途徑,直接帶動了功能性民生建築的數量和品質需求增長。

裝配式建築是目前業內公認的:有空間待滲透、有難關待突破、符合國家發展戰略、前景可期的科技方向。搶佔了技術先機的企業在政策的大力推動下會吃到第一波紅利。

根據資料顯示,從國家整體來看,我國與發達國家對比,未來有很大的提升空間。發達國家裝配式建築佔新建建築比例約70%,我國2020年目標為15%,其中長三角等重點地區20%,2025年目標達30%。

中國建築國際提出將通過“科技+投資+建築”新引擎,推動從勞動資本密集型向技術創新型轉變。並且設立建築科技研究院,下設裝配式建築科技研究中心、智慧建造研究中心等七個研究中心,開展核心技術攻關,在裝配式建築、複雜大型公共建築、複雜市政工程等領域取得突破性成果。

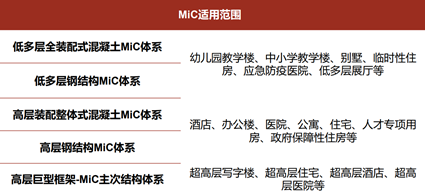

全資子公司海龍科技自上世紀90年代起開始從事裝配式業務,是集裝配式建築設計、研發、生產、施工、檢測一體的新型建築科技公司,也是港澳地區預製構件和MiC(組裝合成建築)市場佔有率第一的綜合服務商。

MiC是採用一種“先裝後嵌”的方式,先把建築功能分區高標準建造,然後運送現場安裝,過程精細化和安全化。特點在於集建築、結構、水電、裝修一體化的新型裝配式技術,屬於裝配式建築領域的高級表現形式。

當前,城市發展和更新,催生了政府大量功能性民生工程需求,而這塊存在的問題便是如何綠色化的推進,畢竟工程時時刻刻受到比如時間、工期以及周圍居民環境的排外的影響,所以,如何綠色化施工建造成為擺在眼前的主要問題。

而MiC的優勢直接就解決了,據管理層介紹,公司在深圳市福田區已落地8所社區幼兒園,預計今年秋季開學就將投入使用。相比常規施工,建設週期僅為原來的三分之一,且減少70%建築垃圾。

MiC能夠顯著提高綜合經濟效益,降低勞工成本;現場施工作業少,簡化工序,建造週期短以及採用輕質再生混凝土,契合綠色節能建築理念。更重要的是,對應不同的城市民生建築,能夠拿出對應的解決方案。

值得一提的是,建築結構的複雜性決定了該領域存在一定的壁壘,最明顯的便是醫療建築領域,這塊有着比普通建築更為複雜的結構,中國建築國際在該領域其實積累了大量建造和運維經驗,此次疫情之下還首次將醫療建築經驗和海龍的MiC科技進行結合,以傳統工藝1/10的工期建造了一座鋼結構MiC隔離醫院(即北大嶼山醫院香港感染控制中心)。

圖:北大嶼山醫院香港感染控制中心

在訂單方面,裝配式業務成為新的業績增長動力。在碳中和、環保的大背景下,裝配式領域的技術積累和生產經驗有利於公司在內地獲取訂單,據悉,公司約60%訂單獲取為裝配式驅動。

綜上來看,在上一個週期,中國建築國際行業景氣程度期間,是依靠建築和投資雙輪驅動,自身規模得到擴張。而現在公司所處於的新週期,是不斷通過優化訂單結構,科技賦能轉型升級來實現的,預期將推動公司在綠色發展方面不斷實踐,不斷進步,在碳中和時代來臨之際,使其走在同業前面,更遠遠拋離同業競爭對手。

小結

著名的價值投資人李錄曾在北京大學光華管理學院的演講中説:“過去幾十年裏,投資領域的方法各種各樣,據他觀察和統計,真正能夠長時間可持續地帶來優秀的長期回報的,只有價值投資”。

而國內價值投資屢屢備受質疑,其實踐困境不在於價值投資理念,而在於真正有價值的公司太少。

每一次市場對公司認知的改變都會引發估值體系的改變,距離上一個週期已過去差不多五年,於中國國際建築而言,下一個新的週期或許已經來臨,公司戴維斯雙擊即將到來。

More Content