從明星、網紅到普通人,從抖音、快手到小紅書,隨着消費主力的迭代及社交網絡等基礎設施的發展等,新消費時代正式到來,顏值經濟持續升温......“首要陣地”美粧率先反應,不乏現象級、顛覆性品牌面世,相關企業的潛力不斷得到驗證。

誕生於中國彩雲之南的盡頭,“藥材寶庫”雲南的本土類藥粧第一股貝泰妮(300957.SZ),無疑是其中耀眼的“明星”之一。

立足於雲南特殊的功能草本地緣優勢,滇虹藥業11年前成立“薇諾娜”功能性護膚項目,依靠當地特色植物青刺果、馬齒莧等提取物打造敏感肌護膚品。經過10餘年的沉澱和發育,“薇諾娜”成為國內功能性護膚賽道第一品牌,其母公司貝泰妮也於今年3月在深交所敲鐘上市。

上市不足1月時間,貝泰妮的市值便迅速突破千億,這一成長速度已然領先於愛美客;截至發稿,公司股價收報214元/股。同時,據不完全統計,僅自貝泰妮4月28日披露2020年報暨2021年一季報,交上超預期“成績單”以來,已被23家機構的研發密集覆蓋,其中22 家給出“買入”、“增持”或“推薦”評級,進一步使其成為當下不可不察的大消費新貴。

高成長性持續得到驗證,支撐企業價值增值

先看業績表現。

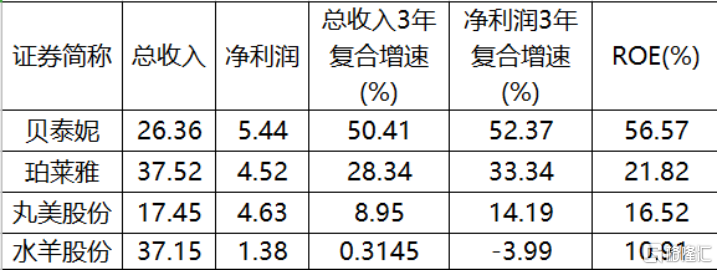

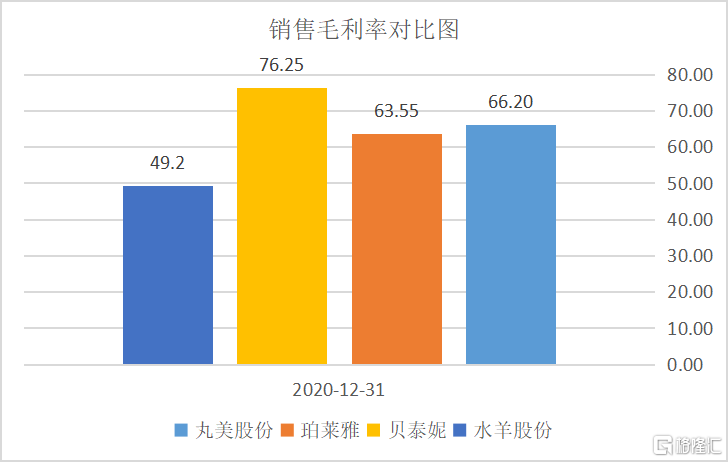

2020年全年,貝泰妮實現營收26.36億,同比增長35.64%;歸母淨利潤5.44億,同比增長31.94%;扣非歸母淨利潤5.13億,同比增長31.05%;毛利率為76.25%,剔除新手入準則影響後,同口徑毛利率為80.46%,高基準下同比再升。

放在行業來看,這組經營數據可謂十分亮眼。Euromonitor數據顯示,2020年中國美粧及個護市場規模達5199億元,同比增速放緩至7.22%,其中彩粧、護膚品類的零售額同比增幅分別為0.62%、10.28%,貝泰妮的業績成長性明顯領先大盤。對比同業而言,2018年-2020年,貝泰妮營收和淨利潤複合增速均超50%,在申萬日用化學品分類,在與其營收規模相近的同業中排名第一,高於一眾國粧龍頭。到2020年,貝泰妮的業績規模已趕超丸美股份,稱得上後生可畏。

(來源:Wind)

毛利率方面,貝泰妮也領跑行業。2020年數據來看,其毛利率較同行均值高出約20%,較上述老牌國粧龍頭高出10%及以上。

(來源:Wind)

按品類劃分,貝泰妮2020年護膚品收入達到23.6億元,同比增長40.47%,佔總營收的89.52%,單品類毛利率約76.1%;醫療器械和彩粧分別實現收入1.95億元、0.65億元,分別同比增長2.37%、2.55%,單品類毛利率分別約86.6%和57.1%。

按渠道劃分,貝泰妮線上業務同年收入為21.72億元,營收佔比提至82.9%,其中自營渠道、經銷、代銷渠道分別貢獻收入16.58億元、5.14億元,分別同比增長54.28%、25.61%。線下方面,經銷、代銷渠道收入為4.46億元,同比持平;由於主動控制自營渠道的銷售規模和資源投入,自營渠道收入僅248萬元。

此外,費用端也走出大規模投入期,管控效果合理,2020年,貝泰妮期間費用率降至 50.76%,較去年下降2.37%。其中銷售費用率同比下降1.4%,管理費用率延續上年趨勢再降0.64%;營運能力大幅提升,存貨週轉天數下降84.6天至130.1天,應收賬款週轉天數下降0.9天至20.4天。

再看2021年一季報,貝泰妮實現營收5.07億元,同比增長59.32%;歸母淨利潤0.79億元,同比增長46.5%;扣非淨利潤0.77億元,同比增長61.11%;毛利率約為78.14%,同比保持穩定,整體業績超預期。

期內,貝泰妮線上渠道持續強勢增長;線下渠道通過開展營銷活動逐步恢復活力;研發費用率增至4.5%,處於同業較高水平;管理費用率較去年大幅下降2.61%,規模效應得到進一步顯現。

縱觀之下,貝泰妮的業績成長性持續得到驗證,護膚品基本盤動能強勁,增速遠遠高於其他品類。貝泰妮前兩大收入來源,即護膚品與醫療器械業務,均處高毛利的細分賽道;線上渠道主導的商業模式保障其在2020年疫情下業績穩增,且資產更輕、效率更高,合力推高其毛利率水平,使其與一般的美粧企業拉開距離。2021年一季報,疫情對線下業態的影響大幅削弱,貝泰妮順勢實現雙渠道增長,帶動業績出現更大幅度的同比增長。

與此同時,貝泰妮費用端壓力有所降低,尤其管理費用率持續下行,營運指標方面表現良好,總體呈現出降本提效的發展趨勢。因而可以預判,隨着貝泰妮業務規模的增長,最終導向其盈利能力將不斷提升,強力支撐企業價值增值。

在優質賽道佔據先發優勢,持續分享市場紅利

進一步來看,貝泰妮何以取得如此成績?其究竟做對了什麼?

一方面,毫無疑問是貝泰妮切入了好的賽道,分享到足夠的市場紅利。

靜態地看,據《中國皮膚性病學雜誌》,中國有35%以上的女性屬於敏感肌,意味着中國敏感肌消費者數量超過兩億人;Euromonitor統計數據顯示,2020年中國皮膚學級護膚品市場規模達到161.3億元,2015年-2020年,中國皮膚學級護膚品市場的年均複合增長率已高達24.0%。動態地看,隨着消費主力迭代、醫美整形消費基礎轉好,以及KOL和品牌方對消費者的正向引導等,市場中的大量潛在用户加速轉化,滲透趨勢有望更快。

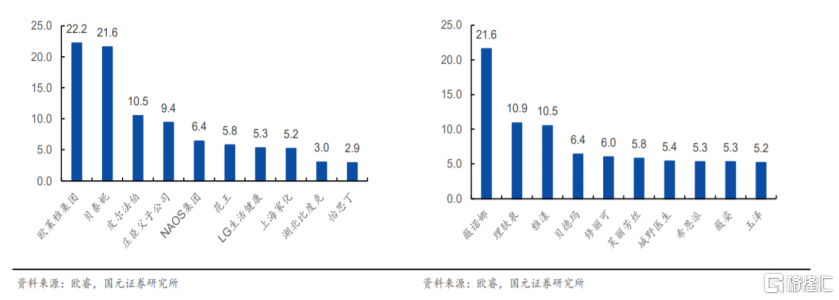

同時,基於這類產品的強功效屬性,往往研發難度更大、週期更長,呈現進入壁壘較高,實力參與者較少的市場格局;基於目標羣體為敏感肌,這類人羣選擇產品需要承擔的試錯成本較高,品牌忠誠度相應更高,一旦佔據先發優勢則很容易“攻城略地”。“薇諾娜”為例,據悉其近3年產品復購率已近30%,而國際大牌的護膚品復購率也僅在20%左右,產品力充分凸顯。據歐睿數據,2020年,貝泰妮在中國皮膚學級化粧品市場份額達到21.6%(全部由“薇諾娜”貢獻),市佔率僅次於歐萊雅集團(22.2%);單品牌來看,“薇諾娜”市場份額維持第一。

同樣的邏輯下,可以判斷未來這一市場將進一步向頭部企業集中,“薇諾娜”的品牌價值還將不斷攀升,貝泰妮受益於行業發展趨勢。

另一方面,貝泰妮憑藉“產品力、學術力、運營力”等消費品競爭的底層能力,共同激發企業內生動力,進而能夠迅速佔據先發優勢。

首先要明確一點,化粧品,尤其是功效性護膚品的競爭核心,實則在於對上游原料的壟斷。長期來看,歷久常青的美粧品牌大多是擁有專利成分保護期的國際大牌。貝泰妮方面,脱胎於原滇虹藥業團隊,尤其注重基礎研究,“薇諾娜”產品的核心成分馬齒莧和青刺果已擁有專利,並在雲南逐步形成原料壟斷格局。

此外看到,貝泰妮通過研發持續賦能產品力,其2020年研發投入6885.17萬元,同比增長18.48%,擁有104位研發人員,推出“光透皙白”、“特安養護”系列等50餘款新品;發表論文5篇,其中SCI2篇,累計參與制定11項團體標準。截至2020年末,貝泰妮已取得15項發明專利、17項實用新型專利和18項外觀設計專利;同時擁有11項核心技術,應用核心技術所取得收入的比例高達95%以上。

其次,基於功效性產品的屬性,硬核的學術權威背書往往能夠發揮更大的品牌效力,即學術力拉開品牌差距。近些年來,國內外的學者及權威機構圍繞“薇諾娜”,在功效性、安全性等方面的驗證研究,累計發表128篇學術論文,頻頻登上國際頂尖的學術刊物。同時,貝泰妮也於2020年在國內皮科醫學期刊中持續發表了16篇相關產品臨牀觀察文獻。

再者,聚焦貝泰妮的運營力。渠道佈局上,“薇諾娜”主要與藥店OTC、醫院、診所等渠道深度捆綁,至今並未進入線下的日化流通渠道,秉持皮膚學級護膚品的功能性和品牌調性,留有巨大的線下增長空間;接着,實行“公私合營”策略,一邊利用積累多年的電商經驗及數據資產,對消費者進行精準畫像,降低公域流量的成本;一邊通過深度運營私域建設高轉化、低成本流量池,保障整體收入和利潤的穩定增長。目前,“薇諾娜”在線下擁有近500個品牌專櫃,每個專櫃配有一個導購(BA)提供服務,同時線下消費者也可以通過掃描二維碼成為品牌會員,這一私域引流方式的成功率達到80%。私域會員質量普遍較高,體現在生命週期長、復購率高和客單價高,且這一渠道仍處於發展初期,未來有望在品牌粘性和經營效率層面進一步反哺“薇諾娜”的發展。

品牌營銷上,貝泰妮一邊立足專業,2020年主辦首屆敏感肌高峯論壇並頒佈《敏感肌膚精準防護指南》,提升品牌影響力;一邊從消費者層面出發,於2021年3月簽約舒淇成為其史上首位品牌代言人,明星代言人策略而言,品牌與契合度越高,傳播越具有説服力,能夠有效拉近品牌與消費者之間的距離,助力品牌勢能提升,實現銷量增長。

發力品牌、產品拓展,成長上限遠未出現

關於未來,除上述維度外,還需重點關注貝泰妮在品牌、品類拓展方面的動向。

2021年,“薇諾娜”在鞏固明星產品線“舒敏”地位的同時,積極拓展“美白”、“防曬”、“抗衰”等其他功效性品類。目前來看,“薇諾娜”在“舒敏”品類僅約佔30%市場份額,其他高階功效品類等處於剛起步階段,未來在功效的多樣化升級上空間較大。Q1季度,其已推出雙修賦活精華液,針對敏感肌人羣提供具有抗初老、熬夜修護功能的護膚品,自3月底天貓小黑盒上新以來,首月銷量已接近2萬。

其他品牌方面,貝泰妮已擁有“WINONA Baby”、“痘痘康”、“Beauty Answers”、“資潤”多個品牌,並仍將通過內涵式培育和外延式收購實施多品牌計劃。其中“Beauty Answers”主打醫美術後的精準修護、抗氧化和抗衰老等領域,切入又一個優質細分賽道,貝泰妮方面,已針對此穩步推進醫美機構的渠道建設、聯盟合作等,為其打下較好的推廣基礎,也意味着其在醫美領域的潛在產品規模提升空間較大。

因此,基於在功效護膚乃至醫美領域的專業背景,以及產品、渠道等優勢,貝泰妮進一步實施品牌、產品拓展計劃後,所覆蓋的消費羣體無疑將更加多元、龐大,收入來源對應更加豐富,獲得新的業績增長點,為其可持續高增提供更加有力的保障。

順延這一發展路徑,貝泰妮的成長上限或還遠未出現,未來發展不妨拭目以待。

More Content