本文來自:商隱社,作者:穎琳

最近一段時間,國潮之風再次湧動,安踏、李寧等國產服裝品牌股價持續走強,尤其是安踏,截至4月30日,市值已達3763億港元(約合484億美元),超過了阿迪達斯,在世界體育服飾品牌中,前面只剩下耐克了。

除了國潮風,安踏被市場看好的關鍵還在於其增長能力。

安踏2020全年營收達到了355.1億元,淨利潤為51.62億元,大約比阿迪達斯多賺了18.4億元。

安踏在不穩定的2020年還能有這樣的戰績,得益於其近幾年推行的多品牌戰略。

安踏從2009年收購FILA開始走上了拓展業務版圖的道路,這幾年頻頻收購了日本運動品牌迪桑特(DESCENTE)、韓國户外品牌可隆(KOLON Sport)、中高端户外品牌始祖鳥(Arc'teryx)的母公司亞瑪芬(Amer Sports)等。

據不完全統計,安踏品牌矩陣主要品牌就有13個。

目前來看,最近5年收購來的品牌還在被安踏打磨,而早期收購的FILA則被安踏培養的相當不錯——收購前是年虧損3000萬的“沒落貴族”,現在FILA的營收已經超越安踏主品牌,撐起安踏整體業務增長了。

安踏2020年財報顯示,安踏主品牌收入為157.5億元,跌幅達到9.7%。而FILA收入增長了18.1%,為174.5億元。

而除安踏和FILA以外的其他品牌收益達到23億元,增幅達到35.4%。

安踏近幾年不斷“買買買”,似乎想將煥新FILA的經驗推廣開來,利用多年來在品牌、營銷、渠道等方面的深耕,把收購來的其他品牌也打造成FILA一樣的,或者接近FILA的“爆款”,成為一個“運動品牌工廠”。

運動品牌通過收購來擴張的案例屢見不鮮,但失敗了的例子也不少,比如前段時間曝出負債40億,曾經的“A股運動品牌第一股”貴人鳥,361度、李寧、阿迪達斯等也都有過慘痛的教訓,很少有像安踏收購FILA這麼成功的——不但成長迅猛,還為整個公司打開了新局面。

安踏堅持的底層方法論是什麼?

01

安踏的快與慢

之前聽人説過這麼一句話,覺得很有道理:

做任何東西,如果想快,就一定要先學會慢,如果刻意去追求速度而失去對方向的基本把握,就很容易出事故。或許短期我們無法成為一個路人皆知的品牌,但是完全可以做一個讓購買我們商品的用户欣賞的品牌。

安踏是1991年成立的,一直到2009年才收購了FILA,在中國運動品牌裏,可能幾乎沒有像這樣剋制了18年才開始擴張的,這18年裏安踏做了什麼?

收購FILA後,沉寂了6年安踏才又開始收購英國中低端健步品牌斯潘迪,這6年裏安踏做了什麼?

只有弄明白安踏的“慢”,我們才知道它“快”的祕密。

安踏的創始人丁世忠出生於鞋都晉江,家中經營一家鞋廠,而當時晉江鞋廠的主要銷路來自於外來的經銷商。但他並不甘於只走經銷商這條路子,1987年,17歲的丁世忠拿着父親給的一萬塊錢和自己精挑細選的600雙鞋子,一路北上,尋找銷路,他瞄準的是北京。

丁世忠很快就成功地打入核心渠道,把運動鞋推銷到了走中高端線的各個商場,銷量也十分可觀。

但只是“能賣出去”是遠遠不夠的,看着同樣出自“鞋都”晉江的鞋,如果貼上青島雙星、上海火炬這樣的商標,能比沒貼商標的鞋多出80元,他第一次意識到品牌的價值所在。

1991年,丁世忠回到家鄉,兄弟二人與父親丁和木,共同創辦了安踏——“安心創業、踏實做人”。

這一次,丁世忠要做的是自己的品牌,賣貨的經歷使他意識到,晉江大大小小那麼多廠,都在做貼牌,做代加工,這樣做也許有很好的收益,但不是長久之計。

在他的主導下,工廠將原先品牌代加工的主業轉為副業,開始一心運營安踏品牌。

90年代,除了安踏,金萊克、露友、喜得龍、特步等上千家鞋服廠在晉江這個彈丸小市相繼崛起,數百億級的運動鞋由此誕生。

之後能在全國有名氣的鞋服廠,大多從剛開始就狠抓品牌和渠道,把這兩件事深深烙在企業的基因裏,直接決定了企業的走向。而安踏在這兩件事上做得尤為突出。

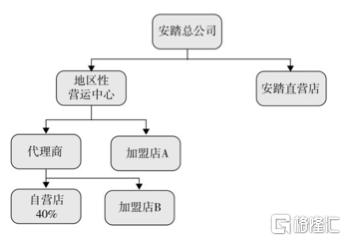

比如在渠道方面,在大多數鞋廠依賴於外貿訂單時,安踏就在二三線城市推行區域代理制及零售特許專營體系,總公司控制着各地區性營運中心和少量的直營店,地區營運中心下面管理着代理商和加盟的小經銷商,代理商經營安踏40%的店鋪,同時也管理着加盟商。

這種渠道的特點就是,在一個區域內會有多家代理商,互相牽制,不容易一家做大,正所謂“船小好調頭”,無數小的店鋪能更加靈活,深入到三四線城市甚至縣城。

但缺點也是很明顯的,這樣的渠道會將整個供應鏈拉長,不利於供應鏈的快速反應,直接導致了安踏、李寧、美邦等眾多服裝企業在2012年前後的庫存危機。

在當時,這種渠道算是最優選擇了。那時中國的運動服裝每年以30%—50%的速度增長,有非常大的增量,這説明消費者對產品和類別所能做的選擇還不夠熟悉,所以這時誰先觸達到他們,誰就能先享受這個巨大的“增量紅利”。

在互聯網還不夠發達的情況下,通過傳統分銷商、加盟商構建起來的“無孔不入”的渠道能讓品牌迅速佔領市場。也就是説,在產品供不應求情況下,誰快誰就能做大。

到1997年,安踏已經擁有2000多家門店,也是這一年,金融危機發生,海外訂單的鋭減帶走了一大批鞋企,安踏、李寧、美邦、特步等重視國內渠道的運動服裝品牌成功從這場浩劫中活了下來。

在品牌方面,也是安踏拉開了體育品牌的營銷大幕——1999年,安踏花80萬元重金聘請“乒乓王子”孔令輝做品牌代言人,又豪擲300萬在央視黃金段進行廣吿轟炸,當年安踏的年利潤才400萬元左右。

這被看做是安踏的第一次“豪賭”。

據説,此事在安踏內部爭論不休,最後丁世忠撂下一句話“是知道安踏的人多,還是知道孔令輝的人多?”

最終事實也證明,人氣極高的孔令輝,一下就給安踏帶來巨大的知名度和影響力。等到2004年孔令輝悉尼奧運奪冠,安踏的營業額也跟着從2千萬突破了2個億。

看着安踏嚐到了甜頭,晉江的一眾體育品牌們紛紛跟進,金萊克在2000年簽下王楠和張怡寧,2001年喜得龍馬上請了中國乒乓球教練蔡振華......

之後又有娛樂明星的代言,謝霆鋒代言特步,吳奇隆代言德爾惠,後來周杰倫又代言了德爾惠,郭富城代言了喜得龍......眼花繚亂,讓人分不清哪家是哪家。

於此,安踏已經走過了丁世忠口中安踏成長四個階段中的兩個,一是創業階段,生產製造賺點錢,二是創品牌、打廣吿。

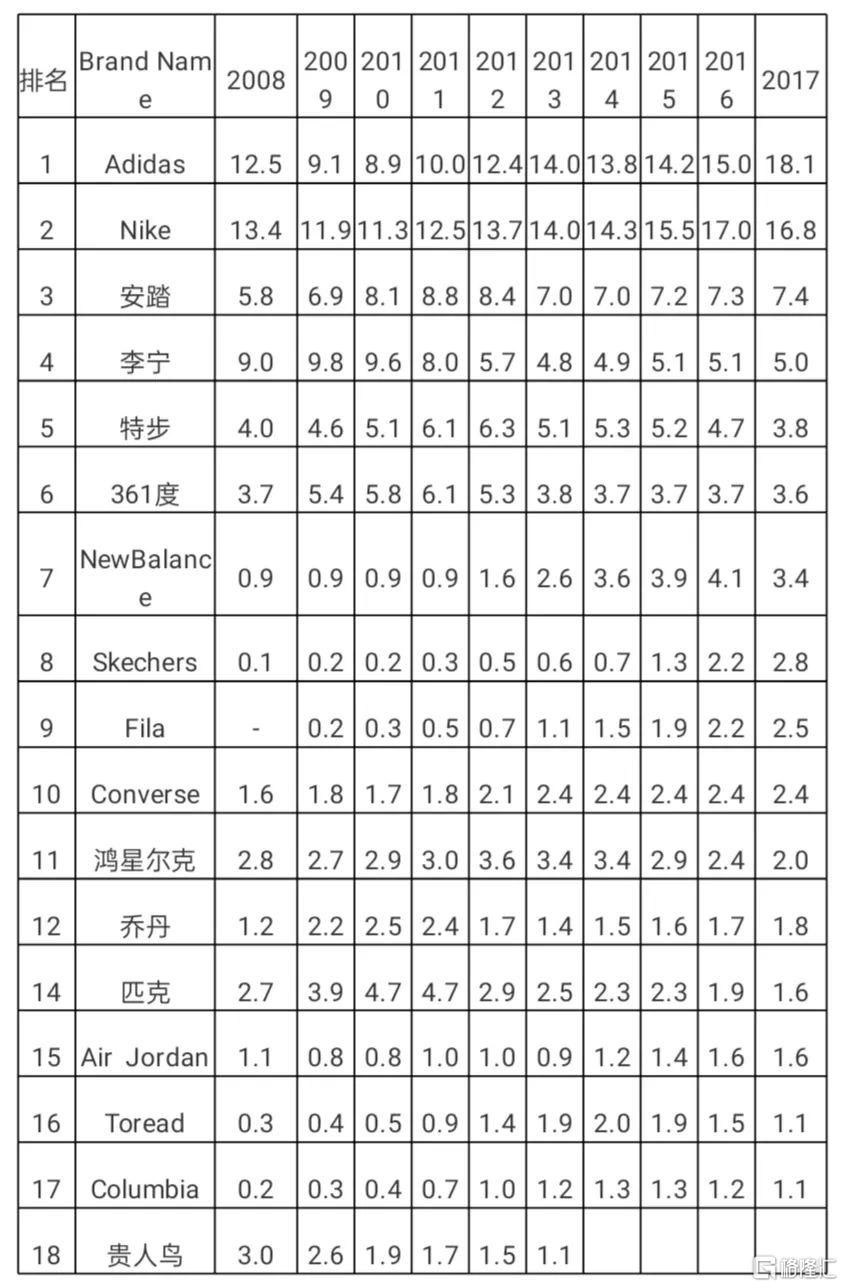

到2008年,安踏在國內運動鞋服市場中的佔有率為5.8%,在國內品牌中僅次於李寧。

02

安踏的“賭性”

但2008年,丁世忠仍有遺憾。

北京奧運會,阿迪達斯以6000萬-8000萬美元成為中國代表團的領獎服贊助商。

他默默定下一個目標——2012年的奧運會領獎人的胸前要是安踏的logo。

但要實現這個目標並不容易,為了避免有些冷門項目沒人贊助,當時的中國奧委會將2009-2012的奧運週期打包外賣,要想贊助2012年奧運會就必須要全盤收下。

安踏又“賭”了一次,大概花費6億人民幣拿下了贊助,當時安踏半年的淨利潤也不過才4億。

這次贊助也很成功,讓安踏與冠軍、金牌、國旗等聯繫在一起,品牌高度與響度驟然提升。

但企業發展從來都是一半海水、一半火焰,奧運會沒過多久,全行業就爆發了庫存危機,安踏也沒能倖免。

2008年奧運的順利舉行掀起了運動之潮,各大運動品牌都在奧運會後迎來了高速增長期,並都想要趁着這股風瘋狂開啟生產線、擴張店鋪數量,卻沒有預估到市場的飽和,集體跌入他們自己挖好的陷阱,造成大量庫存積壓。

危機前後,“老大哥”李寧開啟了品牌重塑戰略,提升產品價格轉戰高端市場,定價直追耐克、阿迪,殊不知在用户心智中,李寧跟兩大運動巨頭還是有差距的,結果付出了慘痛代價。

安踏在此時卻低調了起來,堅持大眾定位,以高性價比拿下了李寧放棄的三四線城市,當時安踏加內特代言的球鞋,售價僅要399,跟巨頭動輒一兩千的球鞋很有差異性。

更關鍵的是,為了降低庫存,安踏決定在零售終端進行深度變革,這也是對安踏來説極為重要的一次蜕變——將安踏的訂貨模式改為單店訂貨,原來訂貨就是批發商和加盟商訂貨,現在全國8000家店,每家店都實行單獨訂貨。

這樣做的好處是,每家店能根據自己的銷售數據、空間陳列容量、商圈特色等因素得出更靈活的採購量,款式也由對市場更為了解的加盟商甚至店長直接選擇,從而離消費者更近了,安踏對終端的控制能力也更強。

變革的200多天裏,安踏執行董事吳永華帶領高管團隊到全國瞭解終端情況,勸説經銷商改變模式,先幫助重點店鋪做出效果,再推動其他的店鋪也就變得更容易些。

此外,安踏將訂貨會從一年4次改為6次,並幫助經銷商進行門店整改,不讓經銷商壓貨太多,讓經營不善的店鋪迅速關閉。

一系列變革下,安踏穩住了自己的地位,2012年,李寧公司虧損了約19.8億元,安踏卻盈利了13.59億元,安踏以76.2億元營收超越李寧的67.4億元。

2015年,安踏營收突破百億元,成為中國第一家跨入百億俱樂部的運動品企業。

而且,那些年安踏在品牌定位和渠道方面的一系列變革,再次重塑了下一階段的基因。

丁世忠曾表示:互聯網時代下,一個模式用了十幾年絕對會出現問題。安踏集團執行董事吳永華也提到:“這個叫做階段性重塑,因為品牌到了一個週期,就會老化,因此你要在品牌沒老化之前,快速轉型。”

03

FILA的逆襲

安踏做好了大眾路線後,就開始考慮升級的策略,當年李寧強攻高端付出的慘痛代價還歷歷在目,相比李寧,安踏更是高性價比,李寧走這條路走不通,安踏也不可能走通。

於此,安踏選擇了多品牌策略——用多個定位的品牌對應不同的細分市場,強調各自特點,吸引不同的消費者羣體。寶潔、聯合利華等都是多品牌策略的高端玩家。

原有的安踏品牌在消費者心智中的定位已經很固化,而重新運營一個品牌很難,最方便快捷的途徑就是買。

2009年,安踏以6.5億港元,相當於上一年淨利潤三分之二的價格從百麗國際手中收購了斐樂在中國的商標使用權和專營權,打造高端運動時尚品牌的定位,進軍一二線城市市場。

這是安踏第三次“豪賭”。

彼時,這個創立於1911年的意大利品牌進入中國市場時還顯得有些水土不服,其引以為傲的聚焦於網球、滑雪、高爾夫等領域的專業化產品並沒有激起太多水花,反而讓其品牌影響力日趨邊緣化。

連續虧損的它在業內看來簡直是一個“燙手山芋”,但安踏接下了它。若干年後,這次收購被認為是安踏做的最正確的一次決定。

2020年上半年, FILA在收益上達到了71.52億元,首次超過了安踏主品牌(67.77億),最終幫助安踏穩住了集團146.69億的營收。

2018-2020年,斐樂的毛利率高達70%,而安踏主品牌的毛利率僅為40%。毋庸置疑的是,FILA作為安踏旗下增速最快的品牌,已經成為其營收的主力軍。

安踏是如何讓FILA這塊“燙手山芋”變成明星品牌的?

安踏收購FILA,有着這樣幾個出發點:

其一,FILA的品牌價值是不可否定的,作為一個有着百年曆史的意大利品牌,其產品和設計都有着濃厚的底藴和優勢,這種底藴和優勢也可以為融進主品牌的基因中,協同互補。

它在中國市場的不理想狀態是因為市場判斷力和運營能力不足所導致的,而後者正是安踏的強項。

其二,安踏需要一個衝擊一二線城市,抵達高端市場的鑰匙。

通過對市場的重新梳理,安踏並沒有加碼專業運動領域與其他品牌直線對標,更沒有像貴人鳥一樣四面出擊——入股虎撲體育,進入跑步、健身、教育培訓、智能軟硬件等多個體育服務行業。而是敏鋭發現了運動休閒這一細分市場的空白,讓FILA的產品與Nike、Adidas主攻的產品領域進行了錯位競爭。

其三,安踏需要注入新鮮血液,FILA這個國際品牌的納入將使其視野更加廣闊,更全球化。

許多人認為,FILA是安踏國際化的第一次嘗試。但其實此“國際化”非彼“國際化”,安踏收購FILA,並不是急着向外進軍,而是向內孵化。這種“輸入型國際化”並不尋求對海外品牌的全盤買斷,而是選擇購買代理權,或者僅買斷海外品牌在亞洲、中國市場的經營和使用權。

在缺乏對海外品牌的管理經驗和海外市場的環境認識的情況下,安踏認為,抓住國內市場是最正確的決定。

到了安踏手中的FILA並沒失去原有的品牌調性,而是擁有了足夠空間成為FILA本身,很多消費者甚至不知道FILA是安踏旗下品牌。

在品牌定位上,FILA從專業運動轉向時尚運動,以25-35歲的中等收入青年人羣作為核心消費者,填補了近些年市場上中高端時尚運動品牌的空缺,也與Nike、Adidas主營的籃球、綜訓等產品形成錯位。

當年李寧也看到了年輕一代的消費潛力,進行高端轉型時打出了“90後李寧”的口號,而李寧的消費者以70後為主,超一半消費人羣年齡在35-45歲之間。這口號一出,得罪了老用户,而90後當時才20歲出頭,處於讀書求學階段,購買力也跟不上。

在渠道建設上,安踏主品牌主要採用的是批發分銷模式,而FILA從一開始就搞直營模式——收回了幾乎所有經銷商門店,並不斷擴張直營店。

這主要還是契合FILA的定位,作為以時尚為切入點的品牌,就需要供應鏈能根據潮流快速響應。

效果也是很明顯的,FILA的店效多年來也一直快速提升。現在安踏主品牌也在全面往直營模式調整,提高資源整合效率。

FILA門店數和店效(資料來源:天風證券研究所)

企業能量模型認為,企業競爭力主要由產品、渠道和營銷構成,做產品就是把千鈞之石推上萬仞之巔,積攢儘可能大的勢能,然後一把推下,用營銷、渠道減小阻力,把產品勢能轉化為最大的動能,獲得最大程度的客户覆蓋。

如果不在產品上流汗,就會在營銷和渠道上流血。

FILA的產品創新也做的很到位,保持了消費者對品牌的新鮮度、好感度。

應該説,如果沒有FILA的走紅,安踏的多品牌之路可能還要等很久,FILA雖是安踏花重金“買”來的,但其成功的關鍵還在於培育。通過收購進行擴張的運動品牌太多了,但收購容易,消化難,被收購的品牌中鮮有FILA這樣銷售破百億的。

比如,361度曾經收購了One Way品牌,李寧也曾收購過國際品牌樂途,但都表現平平。

甚至為了抗衡“老大”耐克”,巨頭阿迪也曾在2006年花費38億美元收購了“老三”鋭步,結果鋭步此後在細分市場精準定位的優勢消失殆盡,大部分時間都在虧損,阿迪最終扛不住了,近期坦言要剝離鋭步。

可見,無論世界運動品牌巨頭還是曾經的國產霸主,在品牌擴張上都容易翻車,但安踏花了6年培育FILA這顆新星後,又陸續收購了英國户外休閒、登山運動品牌斯潘迪,日本功能性運動品牌迪桑特、韓國户外運動品牌可隆和童裝品牌小笑牛等。

尤其是在2019年,安踏聯合其他投資機構,花費46億歐元(按當時匯率計算合人民幣約360億元)收購陷入增長困境的芬蘭體育巨頭亞瑪芬(Amer Sports),這是中國體育用品行業最大的跨國收購案,收購結束後安踏集團持有57.85%的股權,成為亞瑪芬的主控方。

這被看做是安踏的第四次“豪賭”,外界質疑安踏對亞瑪芬的收購價格太高,有“蛇吞象”之嫌。丁世忠強調,他看中的是細分市場的差異化優勢。

亞瑪芬旗下有薩洛蒙、始祖鳥、威爾勝等13個品牌,在高爾夫、高山滑雪、越野滑雪、滑板、越野跑裝備、潛水等多個細分領域位居前列。

其中,薩洛蒙以生產滑雪產品而世界聞名;始祖鳥被稱為户外品牌中的“愛馬仕”;威爾勝是全美最受歡迎的網球裝備生產商。

亞瑪芬雖是名牌,產品也過硬,但之前在渠道、營銷、組織架構等方面都偏保守,也不太善於藉助互聯網來發展,在中國的知名度不高,跟當初的FILA有些相似。

更重要的是,這次收購同樣踩在了潮流上,收購FILA是時尚運動的流行,收購亞瑪芬是覺察到了近幾年户外運動的盛行。

從近處來看,安踏是2022年冬奧會服裝合作伙伴,亞瑪芬能為其帶來冰雪運動裝備方面的領先技術,安踏在補足細分品類的同時,藉助冬奧會在全球範圍內放大品牌聲譽。

從遠處來看,安踏可借亞瑪芬的國際影響力邁出國際化這一步。

安踏的野心越來越大,大步推進多品牌戰略,似乎要成為一個“運動品牌工廠”。不求每個品牌都是爆款,但只要多幾個FILA,安踏就會進一步躍遷。

04

安踏的底氣

安踏的多品牌戰略進行的又快又猛,不免讓人擔憂,收購太多會否有反效果?

美國管理諮詢公司Step-Change Management合夥人Jack Prouty總結出一個“七七定律”,即70%的併購未能增加股東價值,其中70%的原因與併購後的整合有關。

多品牌戰略能極大提升了企業的天花板,但這並不是簡單的“1+1”數學題,消化不好便會成為拖累。

一向“本分”的安踏,怎麼有勇氣在多品牌上按下快進鍵?

安踏的底層方法論是單聚焦、多品牌、全渠道。

單聚焦,長期瞄準體育用品領域

丁世忠曾經表示:這個時代誘惑太多,賺錢的機會也不少,但是我們不做其它的,我們只做我們擅長的運動鞋、運動服相關的產業。也就是聚焦體育用品行業的鞋服領域。

一位與丁世忠相交多年的好友説:“丁世忠對純資本運作的東西不太感興趣。我曾建議安踏投資上下游企業,他聽完直搖頭。”

安踏不管怎麼收購,理想的收購對象都是體育用品領域的優秀品牌。反觀貴人鳥,同樣也是把企業做大做強的想法,欲打造體育生態圈,但企業底盤託不住這麼宏大的構想。

多品牌,儘量精準抵達更多消費者

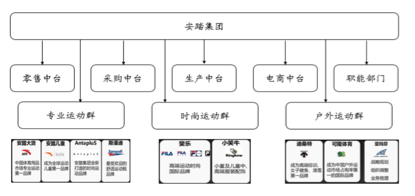

收購多品牌後,安踏進行了相應的組織架構調整,將零售、採購、生產、電商以及職能部門放置於中台,將過去單獨品牌管理模式調整為分類事業羣管理模式,並重新劃分為三個品牌事業羣,獨立設置CEO,分別是:

由迪桑特、可隆以及亞瑪芬組成的户外運動品牌羣;

由安踏主品牌、安踏兒童、Anta plus、斯潘迪組成的專業運動品牌羣,其中籃球、綜訓、跑步和運動生活都單獨成立品類事業部;

由FILA、FILA兒童,及其細分的FILA時尚運動、潮流運動和專業運動組成的時尚運動品牌羣。

安踏五大中台和三大品牌集羣(資料來源:國元證券)

這些品牌覆蓋了從低端到高端、從孩童到成人、從時尚到專業的體育用品消費,彌補了安踏自有品牌的不足。

把品牌都分門別類地放到這樣的中台上,一是可以給所有品牌賦能,將多年來在安踏和FILA 積攢下的管理運營經驗平台化,賦能所有品牌,讓單一品牌享受到規模效應。

比如此後亞瑪芬旗下品牌在國內的擴展就可以在選址、對接商場以及設計電商投放等方面利用集團資源很迅速的展開。

二是可以互相協調,每個品牌既被區分和間隔,進行差異化定位,又能跟同類品牌相互協同,頭部帶腰部,由單打獨鬥變成了集羣作戰,更有效利用資源。

全渠道,產品線路有序流通

安踏早期的渠道以街邊店為主,經過不斷擴展,完成了涵蓋百貨商場、購物中心、專賣店、電商等各種形態的全渠道佈局。

2014年安踏集團的線上銷售佔比僅為4%,到了2018年便急速攀升到了15%左右。2020年疫情之下,安踏集團電商年度流水已經突破100億元。但目前安踏電商渠道的銷售佔比也只有26%,還遠未觸及天花板。

而對線下渠道的運營,是安踏過去30年裏經驗最多,最擅長的領域。

從當年FILA的渠道幾乎全部改為直營就能看出安踏對渠道超強的控制力,説明安踏對於如何跟經銷商博弈,如何分配渠道利益輕車熟路。

去年下半年,安踏也在大力推行直營模式,斥資約20億直接收購11家經銷商,涉及安踏品牌門店約3500家,佔到總門店數的35%。收購而來的門店的六成,由安踏集團直營管理,其餘由加盟商按照安踏運營標準管理。安踏預計用5年時間將直營佔比擴展到70%。

直營投入比較大,相當於砍掉了渠道商這樣的“胳膊”和“觸手”,全部自己投入。

但直營能加強門店和庫存管理,提升運營效率,毛利也高。更主要的是,這似乎是未來的趨勢,耐克、阿迪達斯等都開始轉型直營。

比如2019年11月,耐克決定停止在亞馬遜上銷售其產品,到2021年,耐克將停止向數十家獨立零售商供貨;阿迪達斯開發了官方商城App,逐步引導消費者在App上消費。

與最初產品供不應求時誰快誰能做大的邏輯不同,在各品牌激烈競爭時,誰好誰才能做大,直營最終的指向還是服務、品牌和形象,這也是未來競爭的關鍵所在。

如此,安踏構建起了培植多品牌的底氣和元氣。

安踏顯然也需要扛起相當大的重壓。曾有媒體報道,在丁世忠辦公室的書櫃上,耐克創始人菲爾·奈特所著的《鞋狗》就放在《孫子兵法》旁邊。安踏面前的道路是:

保住國內體育品牌領軍者的地位,在更多細分市場搶奪國內市場第一,在主場上跨過耐克、阿迪這兩座國際品牌大山,甚至嘗試撬動巨頭固若金湯的後花園——美國和歐洲核心市場。

目前來看,安踏主品牌是其大本營,但早期定位於大眾市場,一直以“高性價比的大眾品牌”為賣點的安踏主品牌近幾年有些式微。下沉市場競爭激烈,連耐克、阿迪也價格下探,有了下沉之意,相比於國潮李寧、專業化跑步的特步,沒有一個強有力爆點的安踏主品牌正處在焦慮期。

精於品牌運作的安踏也明白,只有性價比還遠遠不夠的。主品牌要做的,就是從知名品牌成為消費者摯愛的品牌,從消費者買得起的品牌成為想要買的品牌。

主品牌貢獻了當前安踏近半的利潤,多品牌的發展還需要其進行輸血,其重要性不言而喻,怎麼在以後較長時間內維持在下沉市場的優勢地位,考驗着主品牌的升級和重塑能力。

而在細分市場上,品牌擴張與運營能力之間的平衡點不好把握,就怕出現多個“長尾”業務——有些業務貢獻低但佔用了大量的運營資源。

FILA的成功能否在其他品牌身上重現,同樣也值得進一步觀察。

相比於兩大運動巨頭,從營收來看,2019年耐克、阿迪達斯分別為安踏的7.5倍和5.4倍,而在2015年,這兩個數字是近18倍和11倍。雖然數據上在漸漸逼近,但安踏與兩大巨頭在品牌力方面仍有很大差距,安踏任重道遠。

丁世忠是閩商,閩商是出了名的敢打、敢拼、不服輸,明王朝實行海禁時,他們就鋌而走險,進行海外貿易,身上有海盜般的冒險精神。

這不禁讓人想起喬布斯創辦蘋果公司時,在辦公室裏掛了一面海盜旗,並鼓吹“海盜比海軍強多了!”他對海盜的理解是:“忘掉一些規則,儘可能地以最極端的思維方式來思考。”

這樣的思維方式,在閩商身上同樣得到了體現,據説同為閩商的寧德時代創始人曾毓羣曾在辦公室掛了“賭性更堅強”5個大字,連王興都被震了一下,有人調侃曾毓羣説:“你為什麼不掛愛拼才會贏呢?”曾毓羣正色道:“光拼是不夠的,那是體力活;賭才是腦力活。”

這裏的賭,不是賭博的意思,説的是如果堅定一件事情,看清了方向哪怕全力以赴也要不惜代價做成的意思。

不過,曾毓羣還掛了一幅字“溥博淵泉”。這句話出自《中庸》,意思是説要像蒼天那樣廣大無邊,像無底深淵那樣深厚、源遠流長。誠如曾毓羣所説,賭是腦力活,要有深厚的積澱才有賭的資本。

丁世忠及其創立的安踏,同樣既有“賭性”,又非常“踏實”,兩種力量的撕扯和聚合,使安踏有時候像兔子一樣狂奔,有時候又像烏龜一樣小心翼翼。

打造一個知名品牌本質上跟創業、投資和南極探險是一樣的,都是一場漫長的旅程。

決定我們抵達終點、並活下去的原因,可能不是最初或者後來某個階段的實力,而是我們如何能抓住一次又一次機遇、躲過一次又一次意外。

“賭性”是安踏的油門,“踏實”是安踏的剎車,這兩個運用好了,安踏才能“永不止步”地走下去。

More Content