4月29日盘后,三七互娱发布2020年度业绩报告及2021年一季度业绩报告。

据公告所示,公司2020年业绩表现优异,全年营业收入144.01亿元(yoy+8.86%);归母净利润27.61亿元(yoy+30.56%);净利润率达19.17%,同比提升3.18pct。

2021年第一季度,公司营业收入为38.17亿元,这得益于国内市场新上线的《荣耀大天使》、《绝世仙王》和《斗罗大陆:武魂觉醒》以及海外市场的《Puzzles&Survival》流水表现优异。值得一提的,是公司海外市场收入同比增幅超130%、环比增幅超50%,整体月流水突破5亿元;Q1的归母净利润为1.17亿元,同比下降83.98%,主要是公司游戏业务营销成本前置,销售费用增长率在游戏推广阶段高于营收增长率带来的阶段性影响,管理层同时指出Q1的前期投入,有利于新游的长线运营,将为公司的长期业绩奠定基础。鉴于新游戏优异的市场表现,一季度的投入预计将会在Q2-Q4逐步回收。

而作为游戏行业中的“白马股”三七互娱是否还具备长期投资的价值,也是近期市场讨论的热点之一。据了解,三七互娱一直崇尚用“马拉松精神”经营企业,追求企业的可持续发展。3月14日,三七互娱董事长李卫伟在电话会议上表示,公司认为,对任何一家上市公司,如果仅按季度为区间看营业收入及净利润的增长,那么几乎没有公司能够保证永续增长。言下之意,对未来仍旧充满信心,看好公司的长周期业绩稳定增长。

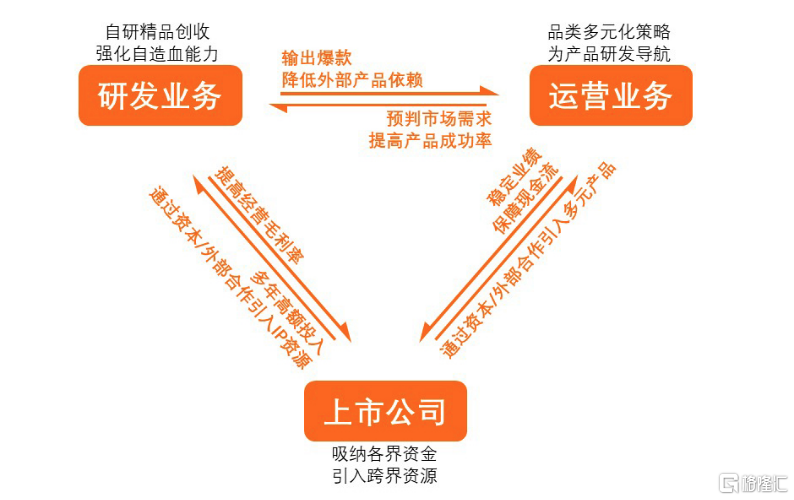

一、独特的研运一体商业模式,“1+1>2”的效能显现

三七互娱主打“研运一体”商业模式,以市场为导向,以大数据方式分析用户需求,有针对性地进行产品研发,建立一套高效游戏研发框架,并通过对游戏产品的精细化运营最大化其商业价值。

公司研发能力主要聚焦在技术中台、大数据运用和人才梯队建设。公司的研发能力是其不断开发出自研精品实现创收和强化自我造血能力的根本,也是作为一家重视研发业务的游戏公司成败关键所在。我们看到,三七互娱打造其研发能力之时可谓“不遗余力”。据财报数据显示,2020年公司发生研发投入11.13亿元,同比增长35.63%,近三年研发投入累积达到24.71亿元。

所谓技术中台,可以将整个游戏开发过程理解为,将游戏中不同系统模块进行组合创作,比如每个游戏通常都会有用户系统、支付系统、美术、数据分析、游戏素材等通用要素。那么通过多年游戏开发经验,公司可以预先将这些通用的游戏开发要素进行提取整合,打造一个通用技术平台,之后研发团队在开发新游戏时,可以直接从该技术中台获取成熟的开发框架,大大提升整个游戏开发效率,缩短游戏开发周期。

事实上,目前国内头部互联网企业都已先后进行了中台化变革,为业务赋能提效。

其次,公司通过“阿瑞斯”、“雅典娜”和“波塞冬”三套大数据系统,将用户行为轨迹与游戏运行数据建立多样化标签,进行精准分析,得到完整的用户画像。即将过去人工收集、反馈、判断游戏数据的工作都交给系统完成,让游戏的分析、制作、运营有“数”可依。大数据系统的应用,可以降低研发人员重复性劳动负担,提升研发效率和成功率。

而不可忽视的因素则是游戏公司最为核心的竞争优势——研发能力,研发团队是游戏公司的灵魂。近年来,三七互娱不断加大研发投入,重视研发人员的培养,同时稳步扩大研发团队规模和高级研发人才数量。截至2020年底,公司研发员工总数为2,343人,较上年增加761人,同比增加48.1%。

此外,三七互娱在3月14日接受调研时表示,目前的研发投入增长主要以人员投入为核心,包括研发人数增长,同时原有研发人员薪资水平上升,聚焦研发人员多样性,鼓励人才创新,提升高级研发人员比例,打造多元化团队。今年一季度公司研发投入同比增长24.04%至3.25亿元,预期全年新增研发团队成本会保持稳定的同比增速。

至于精细化运营,则可使产品精准触达用户并最大化用户价值。公司的运营业务一直坚持品类多元化策略,这有助于降低依赖单一品类游戏带来的经营波动性,长期来说,有助于稳定业绩,保障持续的现金流。另一方面,三七互娱通过品类多元化策略了解到前端需求及市场口味的变动趋势,反过来可为公司研发提供参考依据,提升开发出“爆款”的成功率。

此外,公司借助自主研发智能化投放平台“量子”以及智能化运营分析平台“天机”,实现数据驱动的精细化运营模式。

“量子”系统主要分为资源管理、数据管理和投放管理三个模块,能够实现快速批量投放和自动化投放,释放人力,实现批量化规模化效益,减少人为错漏的可能,帮助发行运营人员提升工作效率。

“天机”系统主要分为两个模块,分别是用户分析体系和用户维系体系,对游戏数据进行统计、分析以及为经营决策提供指导,通过数据分析模型对游戏生命周期进行精准预测,支持运营团队根据用户数据采取差异化的活动营销,进一步挖掘用户价值。

总体来看,三七互娱“研运一体”商业模式使得公司在研发、运营方面,发挥出强大的协同效应,持续驱动公司内生性成长潜力的释放,使得公司“护城河”因此获得不断的巩固和加深,处于“一体化”思维下的研发和运营,可发挥出“1+1>2”效能,在长跑之中,内部效率和成功概率也可远优于同业竞争者,这是公司的长期价值获得持续提升的本质性原因。

结合三七互娱发布的2020年度业绩,无论从营收规模的稳步前行,还是在盈利方面保持快速增长,我们都能感受到该公司健康的体魄和强盛的生命力,长期向上趋势从内而外均没有发生根本上的变化。

二、新游推出,短期营销支出大增,关注长期利润

从2021年一季度业绩报告,表面的盈利数据不佳,出现这种情况实际上是“情理之中”。

接下来,我们会以一般游戏推出后的四个角度去解读公司为什么会在一季度遭遇到较大的波动。主要原因来自于新游戏的密集上线和前期投入。

众所周知,新游戏具有先投入后回收的特性,会出现前置成本大,广告支出与充值收入存在时间错配的情况。一般来说,随着运营加深、用户成熟,以及精品游戏进入利润回收期之后,前期营销费用会逐步回收,从而逐步优化产品长期销售费用率。

因此,相较于纠结新游前期利润贡献低,我们更需要关注该款游戏是否能在整个生命周期内取得价值最大化,收入是否能覆盖前期成本并盈利。

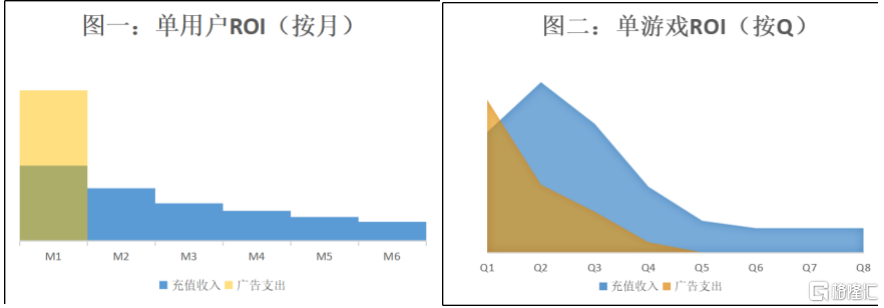

用四张图表的举例,或许可以解释清楚,三七互娱在一季度业绩预告中遇到的情况。

我们主要会运用投入产出比ROI(简单可视为收入-支出)各自在不同时间阶段的变化情况来解释背后的原因,要注意的是,以下数据是参考一般游戏上线后的变化规律,只为阐述思路所作的假设,并非实际数据。

从单用户价值角度来看(图一),单个用户的导入成本(主要是广告支出)在其进入游戏当月一次性发生,而用户的充值则会在其生命周期内持续发生,持续贡献流水。

从单个游戏生命周期来看(图二),新游戏的导入成本(主要是广告支出)在其主要推广期,通常是前3个月内,通常会高于充值收入,而游戏进入稳定期后,广告支出会呈现加速下降趋势,用户充值收入持续显现,因此,对应的利润是从充值收入高于广告支出后才开始进入“爬坡-见顶-保持在较高位置”的阶段,这时候单游戏的利润才会源源不断对公司业绩作出正的贡献。

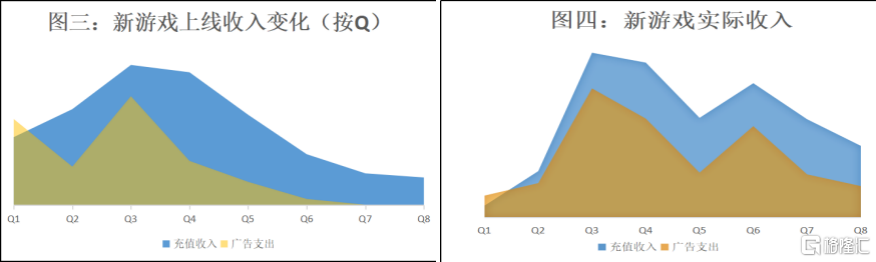

接下来,从新游推出对游戏公司利润的整体影响来看,在8个季度的周期里,图三我们假设大量新游集中在Q1上线,因新游戏处于主要推广期,侵蚀了老游戏的利润,因此,利润有所收窄。而推广期过后的Q2在广告支出减少且充值收入开始释放的支持下,利润才开始体现;在暑期旺季到来时,新游集中投放的档期,广告支出难免上升,Q3利润一般或呈现出相对有所收窄的趋势,待Q4随着游戏进入稳定期,广告支出再次减少后利润表现在一年之中达到最优的季度;若分开上下半年来看,下半年的盈利表现情况一般要远优于上半年的情况。

从图四的单个新游上线后的实际收入变化趋势举例图来看,同样是假设在8个季度周期内,通常情况下,初期广告支出使得新游戏在上线后的第1个季度产生亏损,第2~4季度逐步回收,3季度以后单个新游的利润贡献会维持在较稳定水平。

由此再结合三七互娱公布的情况来看,据其2021年一季度业绩报告,公司新上线的《荣耀大天使》《绝世仙王》《斗罗大陆:武魂觉醒》以及全球发行的《Puzzles & Survival》等游戏在期内表现优秀,公司持续增大流量投放,使得第一季度销售费用大幅增加。

通过第三方数据的监测和反馈,公司在一季度对上线新游的投入是卓有成效的,举例来看,《Puzzles & Survival》在Q1实现月均流水近1.5亿元人民币,而自研新游《荣耀大天使》自1月上线后,截至2021年4月27日,始终保持在iOS畅销榜top40。值得一提的是IP游戏《斗罗大陆:武魂觉醒》于3月16日上线,首日流水破千万,9日流水破亿,该游戏自上线至今稳居iOS畅销榜top10。

因此,第一季度销售费用大幅增加,这是公司利润在短期(即Q1)承压的主要逻辑。根据以上的举例和经验推导,我们预期公司短期内虽有业绩承压,但如果严格按照投放ROI进行,有信心在更长的纬度维持相对稳定的长线利润率,带来收入的增长。

同时,考虑上述新游市场反馈良好、流水表现优异,公司“研运一体”商业体系成熟,建议继续关注公司长期业绩表现。

More Content