本文來自格隆匯專欄:錦緞,作者:知勇

當下財報季,關注新能源的投資者眼睛都盯在寧德時代(SZ:300750)身上,畢竟踏空者的想看寧德啥時候不及預期,但年報再次佐證了新能源汽車行業的高景氣。

新能源已經勢不可擋,研究的觸角務必轉向方方面面,整個產業鏈上,最被看好的自然是動力電池企業,寧德時代被捧為“永遠滴神”;但出乎意料的是,一家做電池隔膜材料的公司恩捷股份(SZ:002812)——也做到了千億市值,翻開它的紅與黑,我們一探究竟。

01

驚人的高利潤率

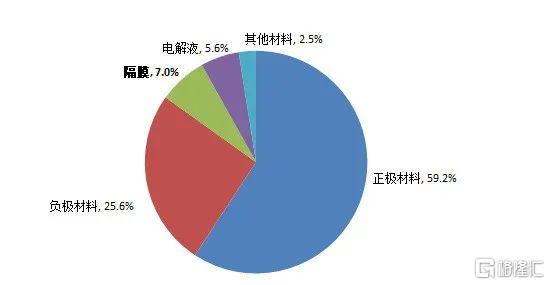

講到動力電池,離不開其四大關鍵材料:正極、負極、隔膜和電解液。戲劇性的是,成本佔比不到10%,關注最少的隔膜卻誕生了材料領域目前唯一一家千億市值公司。

截止本報吿發出,產業相關的龍頭公司市值如下:容百科技(SH:688005,正極,市值290億),璞泰來(SH:603659,負極,市值545億),天賜材料(SZ:002709,電解液,市值597億元),恩捷股份(SZ:002812,隔膜,1166億)。

圖1:主流三元電芯材料成本拆分佔比,資料來源:根據公開資料測算

就在4月26號晚間,恩捷股份發佈公吿,公司2021年度一季度實現歸屬於上市公司股東淨利潤4.32億元,同比增長212.6%。因去年同期是疫情,大部分上市公司的一季度都是同比大增,比較這個沒有實際意義。但是從報吿內容上看到,一季度公司營業收入14.43億,這樣算下來淨利率達到了30%,無疑是一個驚人的數字。

而電池正負極、電解液廠家們的盈利能力則明顯低了一頭,根據相關龍頭公司的2020年報,他們淨利率普遍在12~14%的水平。強如寧德,2020年淨利率也只有12%。

值得一提的是,動力電池龍頭寧德時代從鎳、鈷、鋰等上游原材料開始圍繞鋰電池做了全產業鏈佈局,甚至連設備製造商也不落下,唯獨沒有染指隔膜行業。

同樣是做電池材料的公司,憑什麼恩捷能有這麼高利潤率,同時又有遠高於同行的市值?

02

高利潤的背後:貼身肉搏

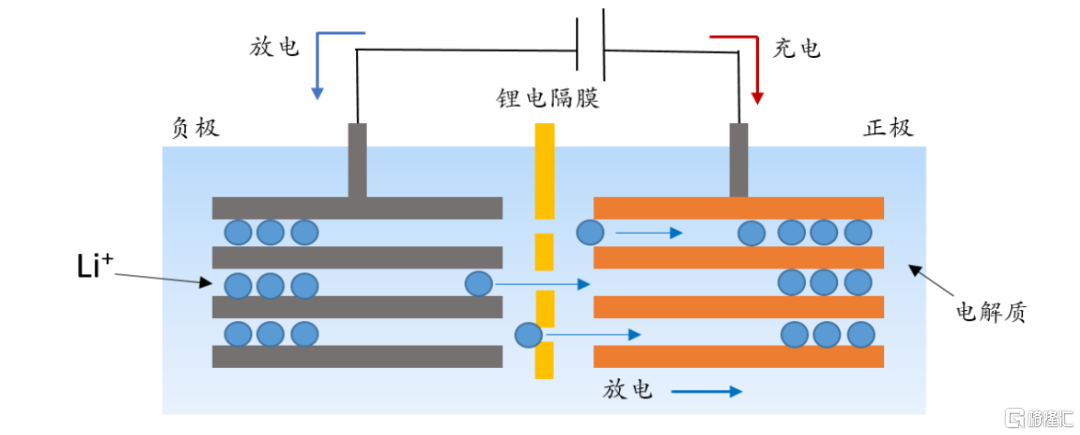

在本文開篇之前需要先簡單解釋下什麼是隔膜。顧名思義,隔膜是鋰電池內部的一層薄膜,主要有兩方面的作用,一是用來分隔正極和負極以防止兩者直接反應而發生短路,二是隔膜得有較好的孔徑,允許電解質離子順利通過。

而鋰電池的充放電過程簡單點説就是鋰離子在電池內的正負極之間來回移動,直接影響到電池的放電倍率、循環壽命和安全性等。所以隔膜看似“輕薄”,價值最低,卻和其他電池材料一樣不可或缺。

圖2:鋰電池工作原理示意圖,資料來源:網絡

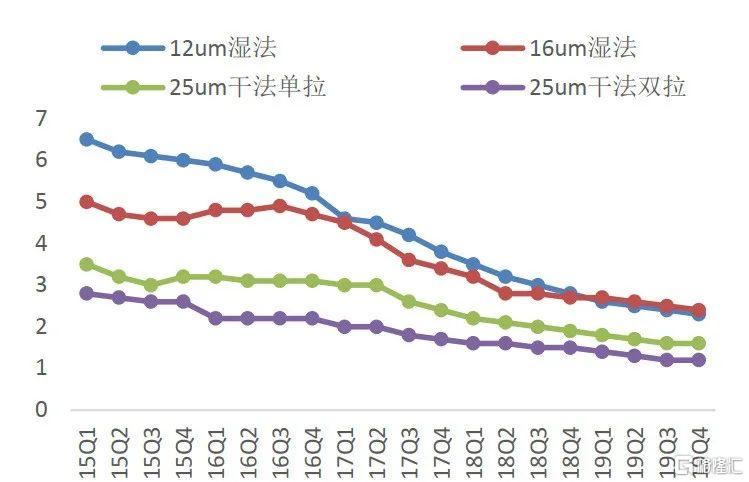

別看恩捷股份小日子過得不錯,血淋淋的真相是隔膜行業天生並不具備高盈利屬性。隔膜行業一直存在激烈競爭,反映在隔膜的價格上就是一直在下降。

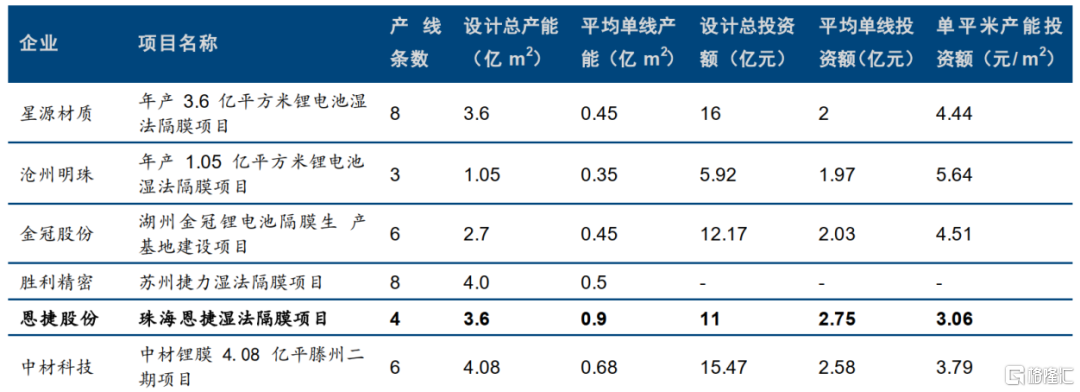

由於隔膜行業屬於重資產行業,單條線的成本都在2億元以上,不少二線隔膜行業缺乏資金沒有形成規模,成本居高不下,紛紛退出,疊加龍頭企業的併購整合,最終使得行業集中度不斷提升。目前國內濕法隔膜領域的CR3已經超過85%。

從這方面講,不難看出,龍頭公司的高於市場水平的利潤率是靠行業近乎肉搏式的殘酷競爭後得來的。

圖3:2015-2019年隔膜價格一直下探(單位:元/平方米),資料來源:高工鋰電、東方證券

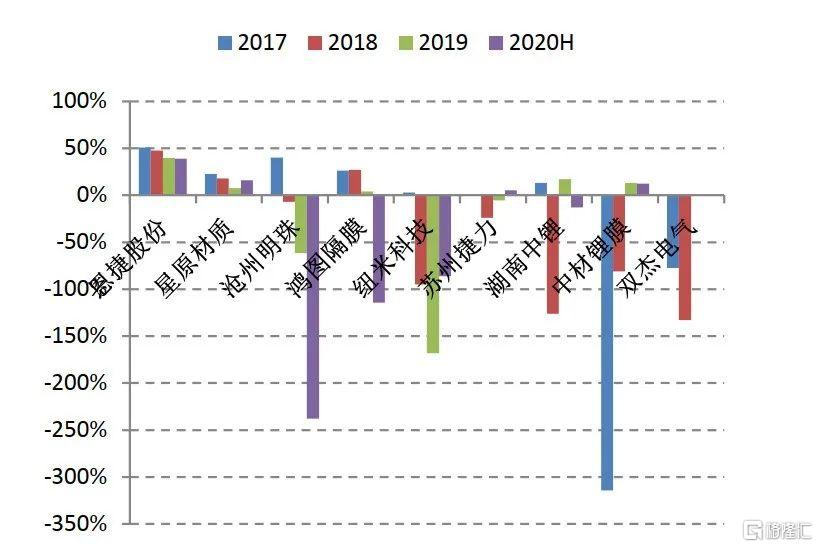

結局就是冰火兩重天。截至2020年上半年,國內的隔膜企業除龍頭公司恩捷、星源材質之外,其他大部分隔膜公司仍處於持續虧損中,少數公司甚至處於“鉅額虧損”狀態,盈利遙遙無期,最終日子過不下去就面臨破產或被收購的命運。2019年8月份,中材科技以增資入股的方式收購了湖南中鋰,還有被恩捷收購的重慶紐米也是因為虧損不得最終選擇不寄人籬下。

圖4:國內主要隔膜企業淨利率情況,資料來源:Wind,東方證券

03

龍頭之路:撐死膽大的,成於規模和技術

客觀的説,一家公司能幹到千億市值,必定不是泛泛之輩。畢竟事實擺在眼前,在A股的4000多家上市公司裏面,市值超過一千億的還不到100家。

恩捷做隔膜算起來是半路出家。它的前身是雲南的創新新材料,主要業務是煙包裝、無菌包裝、紙製品包裝等。可能也是意識到到煙包裝的發展已經到了行業天花板,加上傳統紙包裝利潤又不高。當時正值新能源汽車快速發展期,鋰電池隔膜那時還有不錯的利潤水平和市場空間,腦袋活絡的的恩捷大膽選擇了轉型。

到了2018年,通過收購上海恩捷,同時公司更名為恩捷股份,從此開始一門心思做電池隔膜。同年11月份,上海恩捷收購江西通瑞,當時的通瑞正擴建4條鋰離子電池隔膜生產線。2020年,恩捷股份先後收購蘇州捷力和重慶紐米科技,佈局消費領域濕法隔膜。

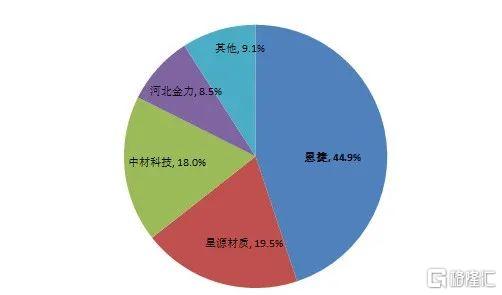

截止目前,恩捷通過收購和激進的擴產已經成為動力和消費電池全球最大的隔膜供應商。截至2020年底,公司濕法隔膜有44條產線,產能33萬平,是星源材質的2倍,2020年公司濕法隔膜的國內市佔率達到了44.9%,超過第二、三名之和,,儼然已是隔膜行業的龍頭。

圖5:2020年濕法隔膜市場競爭格局,資料來源:《中國鋰離子電池隔膜行業發展白皮書(2021年)》

1、規模優勢帶來正循環

對於材料行業,首先比拼的就是價格,隔膜也不例外,加上隔膜的重資產屬性,規模優勢顯得尤其重要。沒有規模優勢,很難降低單位產出成本,更難在“價格戰”中生存。

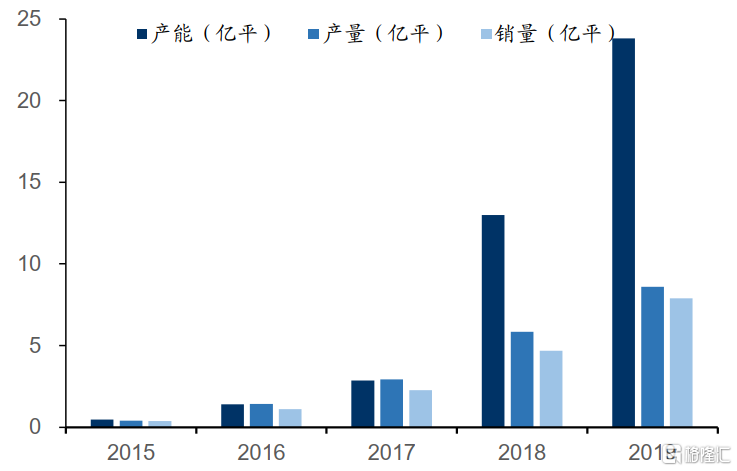

公司收購上海恩捷後,開始積極擴產,達到產能規模效應,不過瘋狂擴張也伴隨的較大的行業不確定風險。好在國內新能源車一直處在蓬勃發展期,隔膜的需求與日俱增,擴張的產能正好佔到了天時。

圖6:上海恩捷歷史上擴產迅速,資料來源:公司公吿,國信證券

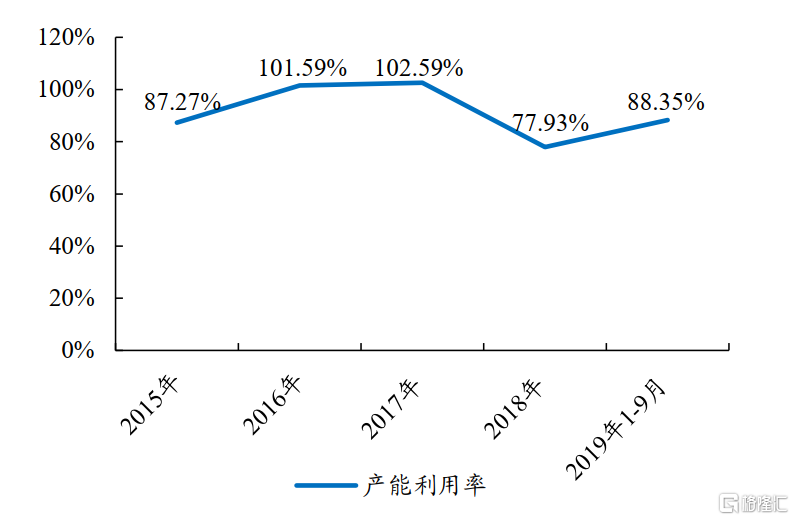

目前公司的客户基本包括了國內的所有龍頭動力電池企業,同時積極開拓了海外客户,比如LG、三星、松下。有了大客户的訂單加上其充足的產線,減少了頻繁停機轉產造成的能源、物料和產能的浪費,無形之中降低了成本。在行業整體產能利用率不足的情況下,公司仍然保持了較高的產能利用率。

圖7:恩捷股份維持了較高的產能利用率,資料來源:公司公吿,開源證券

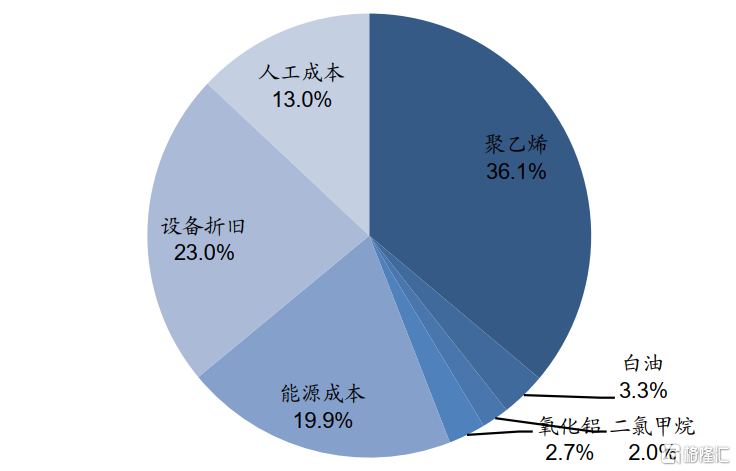

再深入一步,通過對恩捷的成本拆分,我們可以看到,原材料和設備折舊在隔膜製造成本中佔比最大,而聚乙烯價格的走勢主要與國際原油價格走勢一致,屬於大宗化工品,對上游的議價能力相對有限。最終降成本的措施主要往設備折舊下手。

圖8:2019年上海恩捷成本拆分測算,資料來源:公司公吿、國信證券

當前國內隔膜廠商新投產產能單線產出大部分5000萬平左右,而恩捷的單線產能恩捷的單線產能是最高的,高達9000萬平,通過提升單線產能降低了單位產品的折舊成本,降低了單位成本。

圖9:主要隔膜企業新產線單線產能對比,資料來源:公司公吿,東興證券

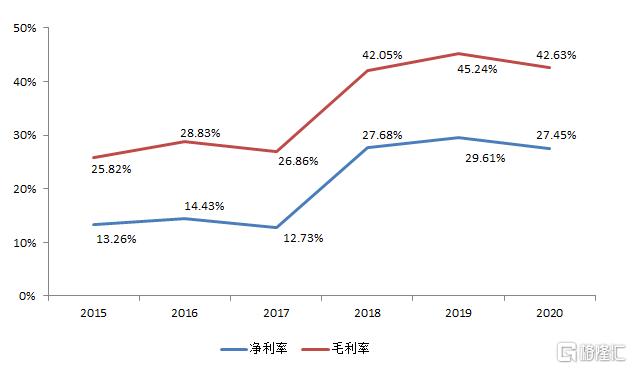

正是因為上面多管齊下帶來的成本下降,恩捷從入局隔膜之後也一直保持着穩定的毛利率水平。

圖10:公司歷年毛利率和淨利率,資料來源:公司數據

算下來恩捷僅用4年,完成從國內鋰電隔膜市佔率不到1%躍升至國內44%。可以説,在動力電池高景氣的背景下,有效的併購和激進的產能擴張讓恩捷迅速異軍突起。

2、選對技術路線很關鍵

不過動力電池也是高端製造,而隔膜又是關乎產品性能和安全的核心材料之一,規模和技術兩者缺一不可,規模恩捷顯然是踩對了點,而技術方面,恩捷幸運地壓對了寶。

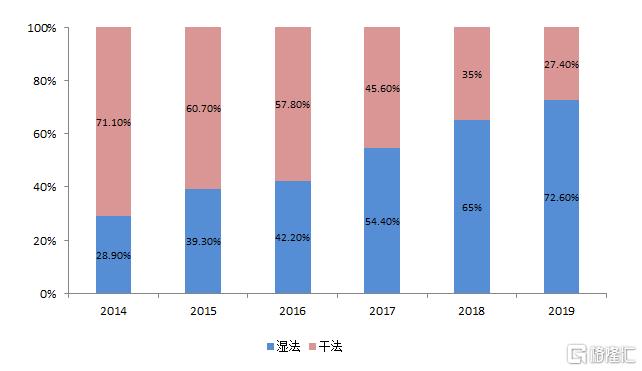

實際上,隔膜是電池四大材料中技術壁壘最高的環節,隔膜在生產過程中對其厚度、孔徑、強度都有較高要求。這個地方必須再深入講一下隔膜的分類,按照技術路線,隔膜可分為幹法隔膜和濕法隔膜。幹法隔膜更具成本優勢,而濕法隔膜則具備輕薄、強度高、孔徑小等多種相對優勢,當然濕法隔膜的成本會更高一些。

對於追求高能量密度的三元電池而言,要求放的正負極材料儘量多,所以薄膜就得越薄越好,哪怕濕法隔膜更貴,但也不得不成為首選。現在國內的濕法隔膜厚度可以做到7微米,甚至5微米,而幹法隔膜卻很難做到12微米以下。

正是因為既往的三元潮流,濕法隔膜快速佔領市場。根據GGII數據,2014年國內鋰電隔膜市場濕法佔比不到30%。隨着汽車對續航里程的要求越來越高,以及政策補貼往高能量密度電池傾斜,濕法隔膜也在快速取代幹法隔膜,成為主流。到了2019年,國內濕法隔膜佔比已經達到73%。

圖11:濕法隔膜逐漸成為主流,資料來源:GGII

而恩捷股份一開始選擇的路線就是濕法隔膜,多年來一直集中精力在濕法隔膜。相反國內很多企業是幹法、濕法一起走,比如星源材質,資源多少會被分散。所以當同行們還在主打9微米厚度的隔膜時,恩捷已具備量產5微米基膜產品線的能力。

此外對於利潤更高的塗布膜,公司也在緊鑼密鼓的進行。從2019年11月開始,恩捷便與日本帝人進行合作,開發一體化塗布膜,獲得其相關專利。將基膜生產和塗布連在一起生產,減少了廢料產生,提高了良品率同時還能將效率提升3倍。當前江西基地的第一條在線塗布生產線已經可以穩定生產。

截至目前,公司已經規劃佈局了近200條塗布膜生產線,此前恩捷主要還是向寧德時代等電池廠商供應基膜,未來公司有望直接供應塗布膜,這也有助於提高公司利潤水平。

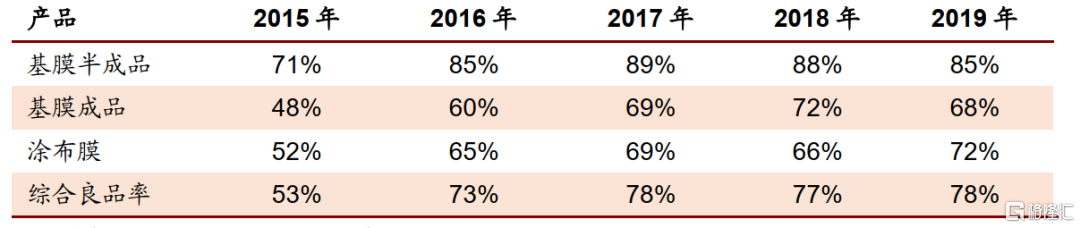

當然光有生產技術還遠不夠,由於原材料佔到了成本的接近40%,良品率成了生產技術上面重要的指標之一,2019年公司的綜合良品率達到78%,其中塗布膜良品率提升到了72%,隨着在線塗布產線的增加,塗布膜的良品率將會繼續提升。

圖12:2015-2019年恩捷股份主要產品的良品率情況,資料來源:公司公吿,渤海證券

總的來説,恩捷已經初步形成了擴張產能+技術優勢→出貨量增長+毛利率上升→市佔率提升→進一步融資投產能+提升技術”的正向循環。

04

潛在困局:優勢一定能線性外推嗎?

雖然跟對手拉來了一定的差距,在研究動輒搬出強者恆強的主思潮下,好像線性外推就能看到終局。但靜下心來細拆,可以看到恩捷股份也並並不是高枕無憂,反倒有點“高處不勝寒”,曾經讓你強大的也可以讓你毀滅。

1、技術終究是把雙刃劍

首先是固態電池的攪局。今年年初,蔚來的李斌在NIO day上推出蔚來固態電池生產計劃。消息公佈後沒兩天,市值千億的恩捷股份在週一開盤後直接跌停,短短3個交易日,蒸發了300億市值,畢竟都固態了,還要你隔膜作甚。

有意思的是,李斌事後又解釋道,蔚來採用的是“原位固化固液電解質(即半固態電池)”,本質上是同時含有固態電解質和液態電解質的鋰電池。就是説,蔚來的所謂“固態電池”還是需要隔膜和電解質。

雖然看着像是一場鬧劇,但是市場不得不正視這個潛在的風險。同時,恩捷的大金主寧德時代已經在為固態技術做技術儲備。還有汽車龍頭大眾,也佈局動力電池的同時也在佈局固態電池技術。(關於固態電池的情況,我們在後期的文章中會做解析)

總的來説,技術是把雙刃劍,通過技術“上了位”,也有可能被“趕下台”。所以固態電池不是狼來了,而是早晚的事。

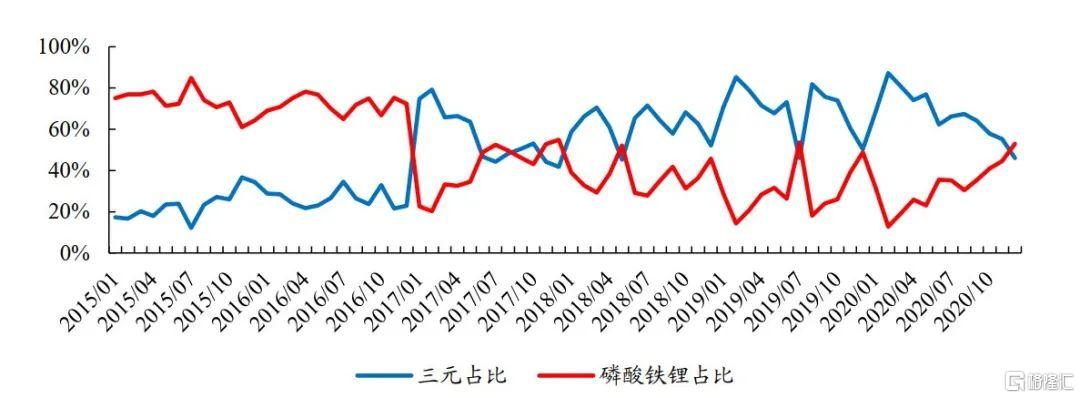

其次,從去年開始,隨着寧德時代的CTP技術和比亞迪刀片電池的發佈,以及低續航車型的滲透等諸多事件,讓磷酸鐵鋰重新得到主機廠的認可,磷酸鐵鋰強調低成本,自然更青睞幹法隔膜。

不僅僅是動力電池開始磷酸鐵鋰回潮,今年的碳中和,也讓行業意識到儲能的巨大前景,由於儲能系統要求的經濟型,儲能電池絕大部分用的幹法隔膜,即使後期固態電池商業化了,也大概率不會影響這部分市場。

曾引以為傲沒有幹法隔膜的恩捷,這下慌了。

圖13:2020年開始磷酸鐵鋰裝機佔比顯著回升,資料來源:中國汽車動力電池產業創新聯盟,開源證券

現在看來,ALL in濕法隔膜的恩捷也有其弊端。眼看隔膜的形勢發生變化,恩捷今年1月底迫不及待的發佈公吿,擬在江西省高安市投資建設鋰電池隔膜幹法項目,項目投資總額20億元,分兩期建設,產能共10億平方米,將於六年後投建完成。樂觀預期,即使一期項目會在三年內逐步投產,短期內難以實現收入和利潤,頂多是刺激下股價罷了。

要知道幹法的利潤是要比濕法隔膜低的,加上幹法隔膜技術更加成熟,有實力的玩家也不少,競爭激烈程度不亞於濕法隔膜。與其説是擴大鋰電池隔膜行業的市場份額,不如説是被逼無奈之下的一種自救的行為。

2、硬着頭皮也要上

吃到產能甜頭的恩捷怎麼可能慢下來,畢竟大躍進後再談深耕細作就是無本之談。到2025年全球動力電池將進入Twh時代,按每Gwh需要1500萬平米隔膜測算,2025年全球鋰電池隔膜需求量將超過150億平,這還是樂觀的預測。而恩捷股份到2022年年底規劃產能是65-70億平,已經接近2025年全球隔膜需求的50%。

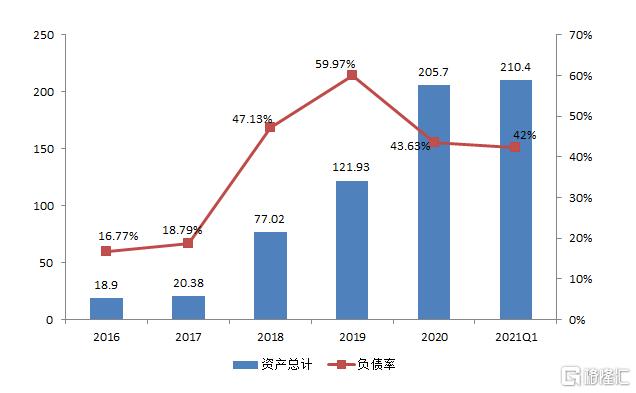

伴隨着公司的產能擴張,資產負債率明顯提高,後面還需要不停的吸收資金,財務壓力自然也節節攀升。利用經營槓桿確實達到了事倍功半的效果,但凡遇到下游需求不景氣的情況,公司將同時出現庫存積壓資金佔用、庫存商品減值,公司的正向循環邏輯將遭到重大考驗。

圖14:公司負債率伴隨併購和擴產上升,資料來源:公司公吿

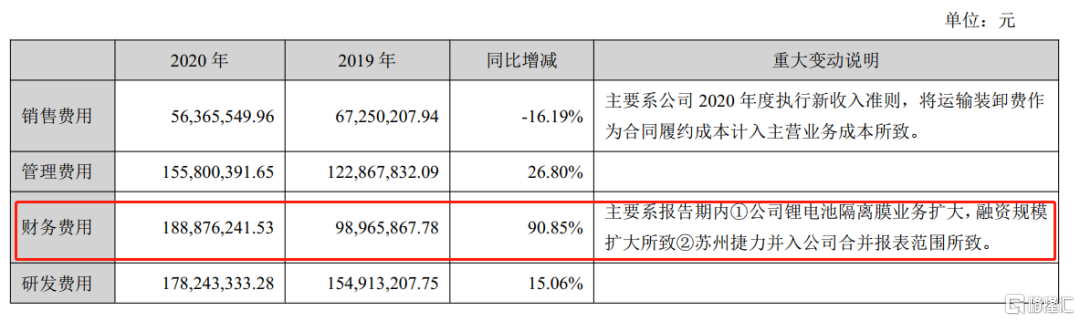

圖15:2020年公司財務費用同比大增,資料來源:公司年報

上文提高,設備折舊佔了公司成本的大頭,光是2020年公司折舊攤銷高達5.62億元,是2018年1.6億折舊費的3倍多,未來隨着產線增加,這個費用還會繼續增加。

並且恩捷也有“粉飾”之嫌,同行的設備折舊年限普遍是8-10年,而恩捷股份的設備折舊確是10-13年。恩捷股份產線又多,算下來每年得少攤銷不少折舊費用,自然利潤率遙遙領先了。

這還不是最致命的,伴隨着恩捷的市佔率越來越高,動力電池企業都在千方百計的降低成本,怎麼會容忍你一家獨大。所以,現在寧德時代現階段雖然沒有佈局隔膜,卻也開始默默的扶持二供,去年時候星源材質已經順利進入其供應鏈。

根據恩捷一季度報的信息,寧德時代的出貨規模佔比最高,達6成左右。隨着其他競爭對手的入局,寧德時代的議價能力會提高,恩捷在寧德時代的份額也較難繼續提高。

最後一點,海外的企業也開始紛紛擴產,尤其是材料強國日本,是一股不得小覷的力量。日本旭化成2021年規劃15.5億平,2025年規劃30億平,日本東麗計劃到2022年擴產至10億平左右,海外的市場競爭勢必也會加劇。

產能大,在景氣的時候,毫無疑問就是優勢,但在不景氣的時候,行業競爭加劇,就是止不住的出血點。恩捷通過規模優勢贏得了行業地位,但是需要警惕的是,萬物終有周期,作為重資產的商業模式,在寒冬時規模過大也會成了“累贅”。畢竟膨脹和滅亡,就是一體兩面的。

More Content