本文來自格隆匯專欄:一淩策略研究,作者:開源策略團隊

摘要

1 邏輯驅動一:國企層面,股權融資的重要性正在提升

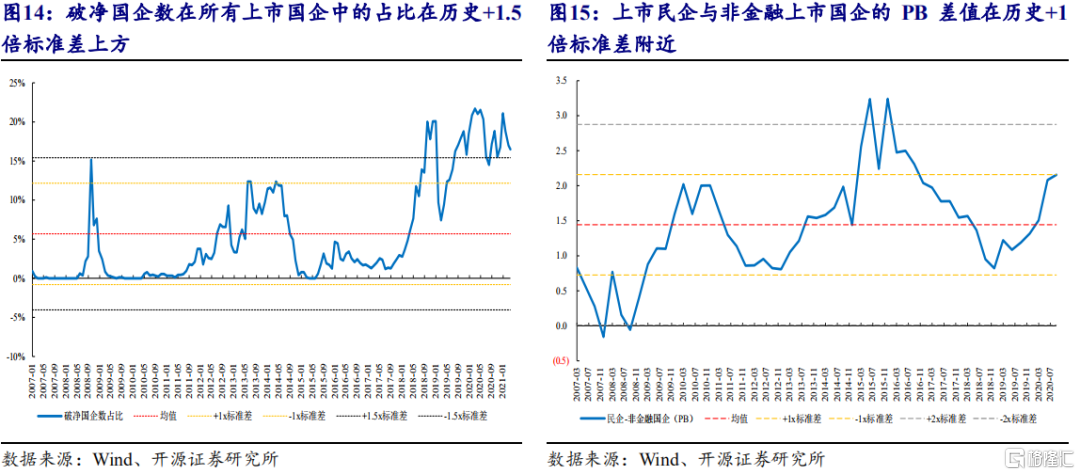

權益市場與信用市場在過去對於國企/民企有不同的定價邏輯:國企在信用市場受到了某種優待,信用管理的邊際收益更好;而在權益市場,國企受到了某種程度的壓制,這種壓制一方面來自於股東回報相對於民企的整體差異,一方面可能還受到一些非業務層面因素的影響。在過往時間裏國企經營、控制人與二級市場投資者之間形成了某種負向循環:在權益市場進行市值管理的效率太低,從而進一步降低對於中小股東的重視,又進一步加劇了二級市場的定價偏見:國企破淨個股數佔比突破了歷史+1.5倍標準差,國有資產證券化率也處於2007年以來的最低值。當下的邊際變化在於:(1)受疫情影響,無論是全部非金融國有企業口徑還是非金融上市國企口徑,槓桿率都有所抬升,這與民企前期的降槓桿形成了對比,這不符合國企改革三年行動方案中提出的“穩槓桿”要求;(2)信用違約事件的發生,國企信用管理的邊際成本在上升,轉向股權融資的邊際重要性在提升,那低於1倍PB將成為股權融資的最大阻礙。

2 邏輯驅動二:地方政府層面,權益時代接替土地的“新稟賦”

在居民部門以住房為資產配置核心的背景下,地方財政收入也過度依賴於土地使用權出讓,然而在“房住不炒”和居民資產配置多元化的長期趨勢下,如果市場相信居民在權益資產的配置比例將提升、股權融資的政策定位將提高,則各地上市國企股權價值則是地方政府在未來的重要資源稟賦。如果我們分別以國有大股東持股總市值/財政收入以及破淨國企修復至PB=1的資產價值/財政收入兩個指標來衡量這種潛在資源稟賦的大小,則從全國的口徑來看上述資產價值對於財政收入的貢獻其實並不小。貴州茅台對於貴州省財政所做出的貢獻其實形成了比較明顯的示範效應。當然,我們認為:只要不出現資產價格的過度高估,不出現一、二級持有人回報率上的過度偏離(二級市場收益率大幅跑贏ROE水平),中小股東的利益將與大股東(各地國資委)進一步一致,成為改善公司市值的重要驅動。

3 當下壓制國企估值的因素正出現積極的變化

以往壓制國企估值的因素主要是國企對於市值管理的不重視、投資者對於國有資產質量和盈利能力的擔憂,但當前這些因素都在出現積極的變化:首先,國企改革政策導向開始強調讓國企從過去的只重視管理經營到也要重視“管資本”,同時要求央企重視對投資者關係與市值的管理,有望形成示範效應;其次,在一個經濟復甦的場景中,以中上游資源稟賦為主的國企正在體現出盈利水平的明顯改善,部分行業還具備碳中和等產業政策的加持,而這一點我們也從當前一季報國企盈利大幅改善的信號中得到了初步驗證。當下國企的低估值、高破淨佔比其實與其逐步向好的基本面出現了明顯的背離,價值修復的條件已經具備。

4 “破淨”國企的價值迴歸已經悄然啟動

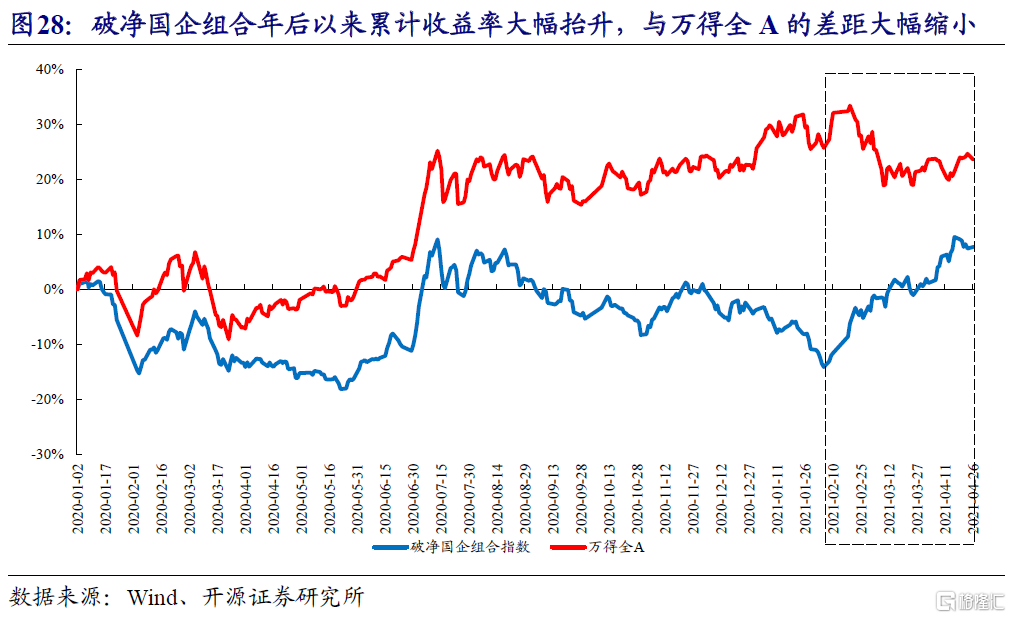

我們根據以下四個條件篩選出了“破淨國企組合”:個股一季度淨利潤增速滿足特定條件、所屬行業的PB仍有較大的抬升空間、PB<1以及所屬地區的國企改革意願較強。如果我們以上述個股構建一個“破淨國企組合”,則我們會發現自年後以來該組合的累計收益率便開始大幅抬升,這意味着破淨個股的估值修復其實已經開啟了,典型的如太鋼不鏽、中煤能源等。

風險提示:地方國企改革落地不及預期;經濟大幅下行;國企業績不及預期。

2021年是我國國企改革三年行動方案中的關鍵年。部分省市的國企改革方案對於國有控股上市公司的市值管理、國有資產證券化率甚至提出了具體的要求。然而當下上市國企面臨的現狀是:國企破淨個股數佔比突破了歷史+1.5倍標準差,國有資產證券化率也處於2007年以來的最低值,這與上述國企改革三年行動的政策訴求相違背,不利於國企進行股權融資,同時國有資產存在流失風險。

如果當下市場相信未來居民部門的財富將會更多從房地產往權益市場遷移,帶來更多的資產配置需求,那也意味着地方政府的資源稟賦正在從“土地”變為“上市國企”資源。

1、邏輯驅動一:股權融資對國企的重要性在提升

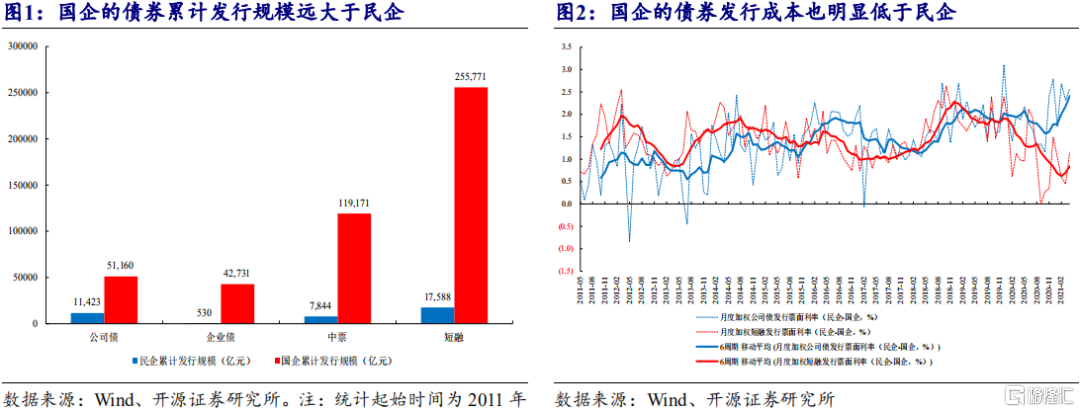

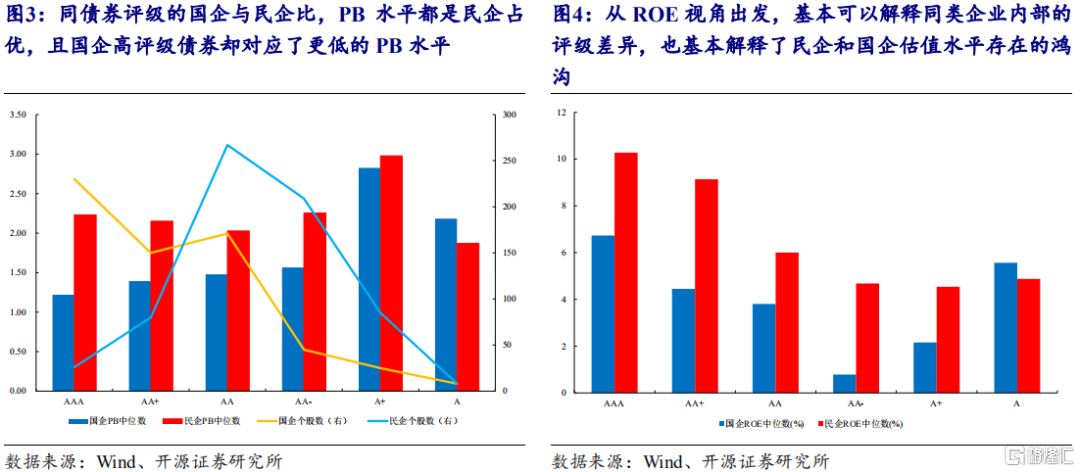

從過往債券融資的角度來看國企相比於民企的優勢很明顯,尤其是偏長期的債券品種(如公司債)。2011年5月以來,主要類型的債券累計發行規模國企遠大於民企;從發行成本來看,以民企發行規模較大的短融和公司債發行利率為代表,國企在公司債的發行上具有明顯的成本優勢,短融的優勢相對較小:一方面可能短融受流動性影響更大,另一方面債權人可能也更傾向於對民企“借短不借長”。上述現象反映了國企相對於民企在信用資源獲取方面具有量價上的雙重優勢。

如果進一步挖掘其中的差異,我們會發現以下三點有意思的結論:

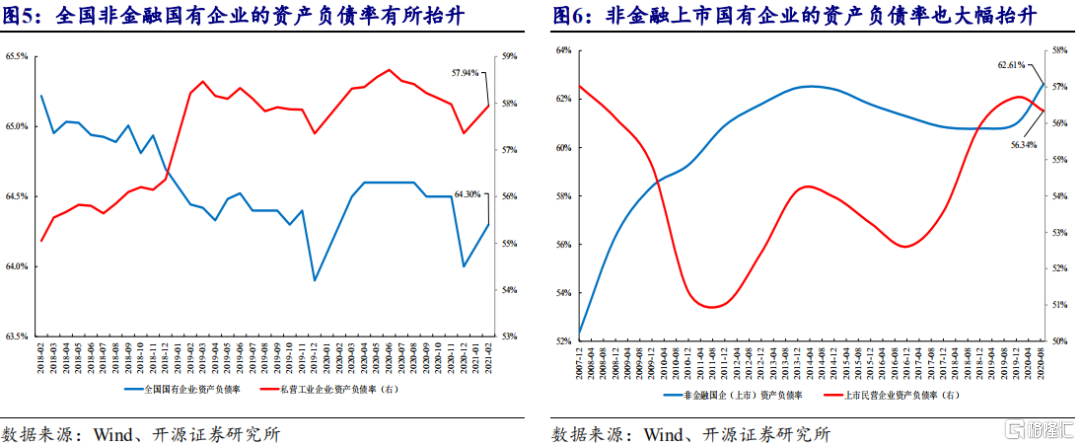

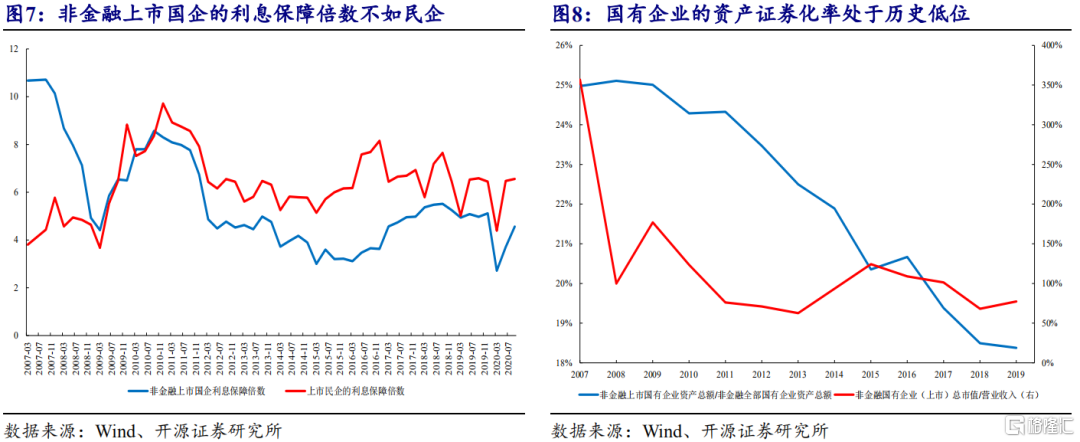

(1)在相同的信用評級下,國企的股票估值水平低於民企,且這種差異還比較能被ROE水平差距所解釋,唯一估值水平高於民企的國企正好是ROE水平也比較高的組;

(2)在同一所有制內部,企業的ROE水平還是能夠很好解釋信用評級的差異;

(3)對於國企而言,信用市場似乎更關注國企質量,但是權益市場目前可能受到某種因素影響,對於國企經營的ROE水平並不關注。

權益市場與信用市場對於國企民企間不同的定價邏輯,一定程度上説明:國企在信用市場受到了某種優待,信用管理的邊際收益更好;而在權益市場,國企受到了某種程度的壓制,這種壓制一方面來自於股東回報相對於民企的整體差異,一方面可能還受到一些非業務層面因素的影響。

然而面對“穩槓桿”的政策要求和信用違約事件的出現,國企的信用管理邊際成本在上升,這意味着股權融資的重要性在提升。受疫情影響,無論是全部非金融國有企業口徑還是非金融上市國企口徑,槓桿率都有所抬升,面對國企改革三年行動方案中提出的“穩槓桿”要求,這意味着國企的信用擴張將受到明顯的限制;與此同時,我們通過測算可以發現如果從利息保障倍數的角度來看其實國企整體上不如民企,這意味着國企在債券融資方面除了考慮財務因素以外,還有政府信用背書的成分在其中,但隨着此前“永煤”違約事件的發生,債權人對於國企的剛兑預期被邊際削弱。因此綜合上述兩個因素分析,未來國企的信用管理邊際成本將繼續提升。相比之下,從國有資產證券化率來看,截至2019年,非金融上市國有企業的資產總額佔所有非金融國企資產總額的比例達到2007年以來的最低值18.38%,如果從總市值/營業收入的角度來看也處於歷史低位,這意味着此前不被大部分國企所重視的股權融資其實還有很大的發展空間。

2、邏輯驅動二:地方政府在“權益時代”的資源稟賦

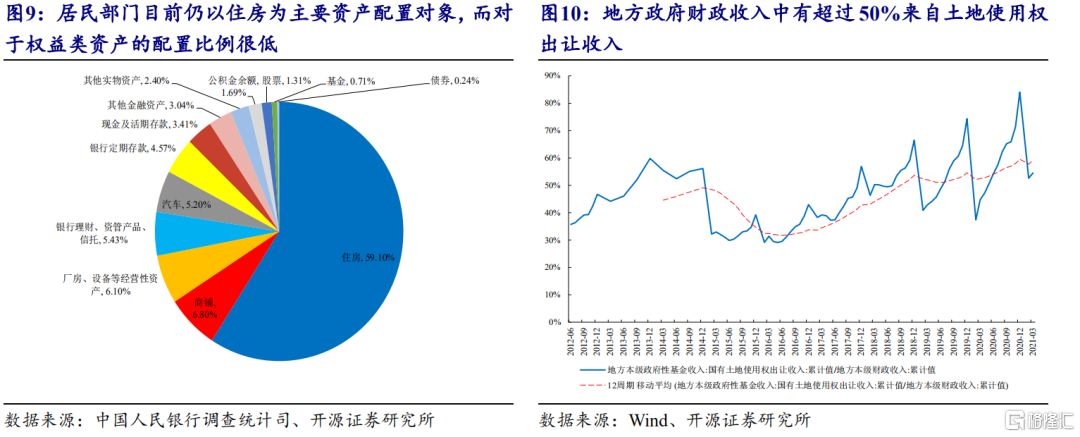

在居民部門以住房作為核心資產配置的背景下,地方政府的財政收入來源也主要依賴於土地使用權出讓收入。根據央行發佈的2019年中國城鎮居民家庭資產負債情況調查顯示,目前居民部門仍以實物資產中的住房為主要資產配置對象,佔比高達59.10%;而對於權益類的資產配置比例僅僅約為2%。也正因為如此,地方政府的財政收入中來自土地使用權出讓收入的佔比越來越高,自2015年的30%左右上升到目前的50%以上。

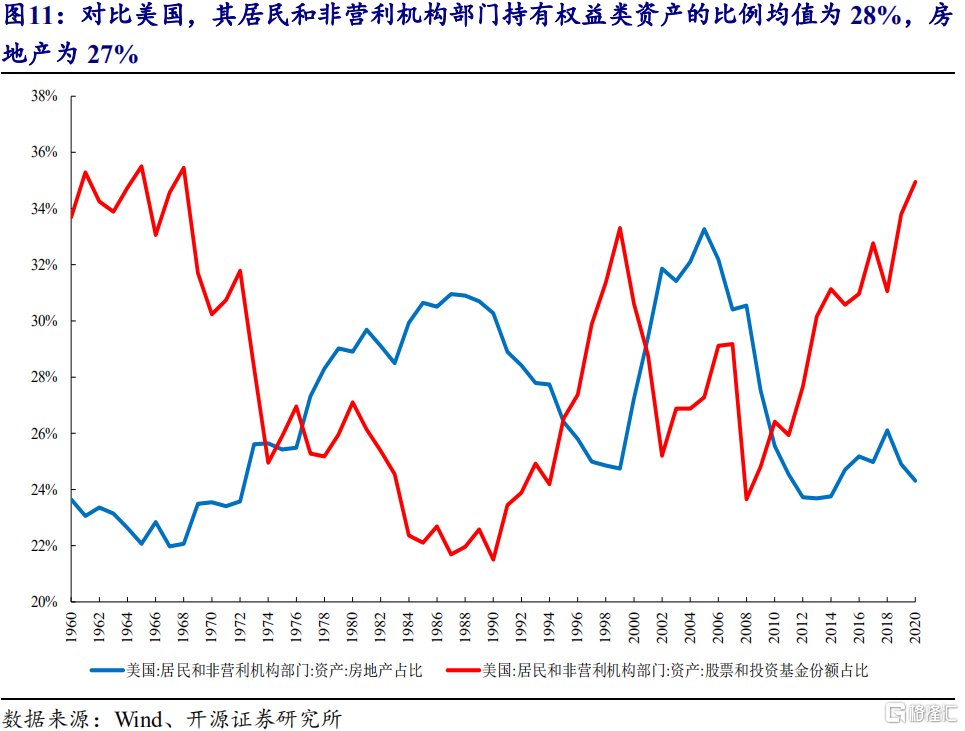

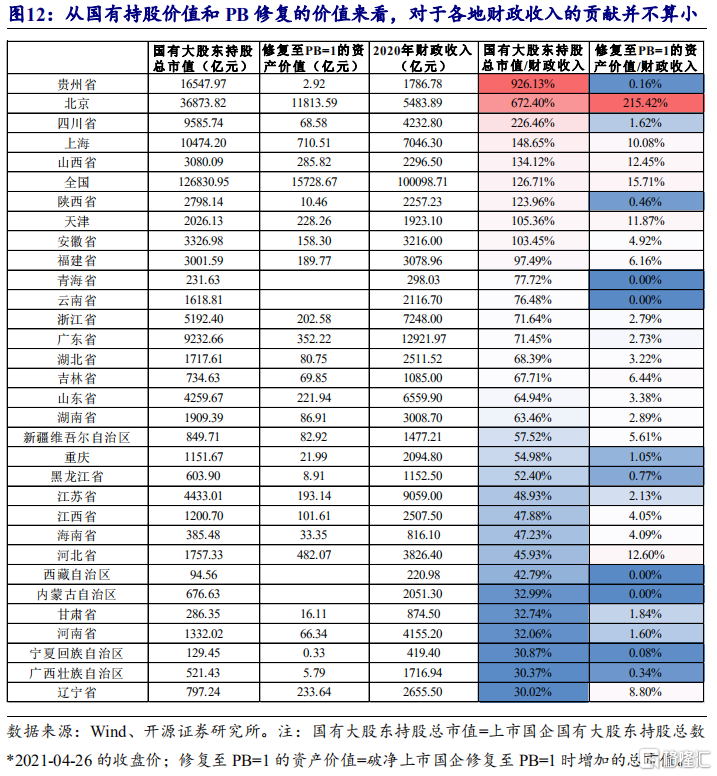

如果當下市場相信未來居民部門的財富將會更多從房地產市場往權益市場遷移,帶來更多的資產配置需求,那也意味着地方政府的資源稟賦正在從“土地”變為“上市國企”資源。當下“房住不炒”的政策基調使得居民投資住房的客觀條件受到嚴格限制,而對比美國居民和非營利機構部門持有權益類資產的比例均值為28%,這意味着未來我國居民部門對於權益類資產的配置需求有很大的提升空間。如果市場相信未來居民的資產配置結構終將發生較大的變化,相信未來企業的股權融資佔比將不斷提升,則類比土地財政驅動下政府對於土地資源稟賦的依賴,未來上市國企其實都將成為各地政府潛在的重要資源。我們分別以國有大股東持股總市值/財政收入以及破淨國企修復至PB=1的資產價值/財政收入兩個指標來衡量這種潛在資源稟賦的大小,則從全國的口徑來看上述資產價值對於財政收入的貢獻其實並不小,這對於地方政府債務餘額佔財政收入或GDP較高的地區而言,它們會更有意願去推進國企改革。

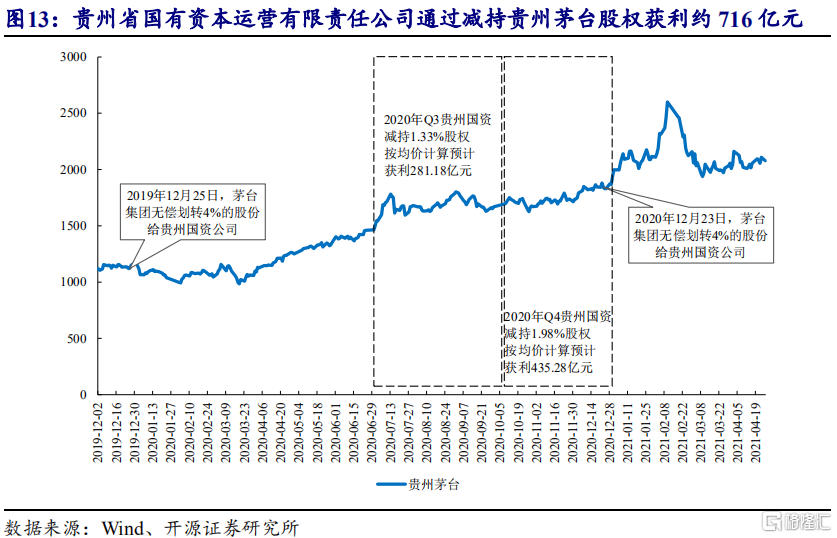

一個典型的向地方政府財政輸血的上市國企範例便是貴州茅台,其不僅貢獻了大部分貴州省的税收,而且通過捐贈、扶貧甚至股權劃轉等方式支持地方財政。如果單純從股權劃轉的角度來看,2019年年底至今貴州省國有資本運營有限責任公司共累計無償獲得8%的貴州茅台股權,而截至2020年年報其持股比例僅為4.68%,這意味着在此期間貴州省國有資本運營有限責任公司減持了3.32%的貴州茅台股權,其中第一次減持發生在2020Q3,第二次減持發生在2020Q4,如果按照期間平均股價進行測算,則貴州省國有資本運營有限責任公司可獲利716.46億元,而受疫情影響2020年全年貴州省的財政收入僅為1786.78億元,這筆收入對於貴州省財政的支持作用不言而喻。貴州省的示範效應一定意義上指示了未來地方政府在“權益時代”下的某種稟賦,上市國企的股權價值確實能夠成為補充地方政府財力的來源之一。當然我們認為,只要不出現資產價格的過度高估,不出現一、二級持有人回報率上的過度偏離(二級市場收益率大幅跑贏ROE水平)。中小股東的利益將與大股東(各地國資委)進一步綁定,成為改善公司市值的重要驅動。

3、基本面基礎:國企的低估值與盈利改善的情況相背離

如前文分析,儘管股權融資對於國企的重要性在提升,但當前國企股權融資面臨的問題是破淨國企佔比處於歷史高位,民企與國企之間的估值差也處於歷史較高水平。截至2021年4月26日,上市國企中破淨佔比為16.49%,在歷史+1.5倍標準差上方,從歷史上看2018年後的大部分時間段內該比值一直處於歷史+1.5倍標準差上方,比2008年金融危機時期以及2012-2014年經濟增速換擋期更為突出。而從上市民企與非金融上市國企的PB差值也可以看到,目前已經超過了2010年的水平,僅次於2015-2016年。

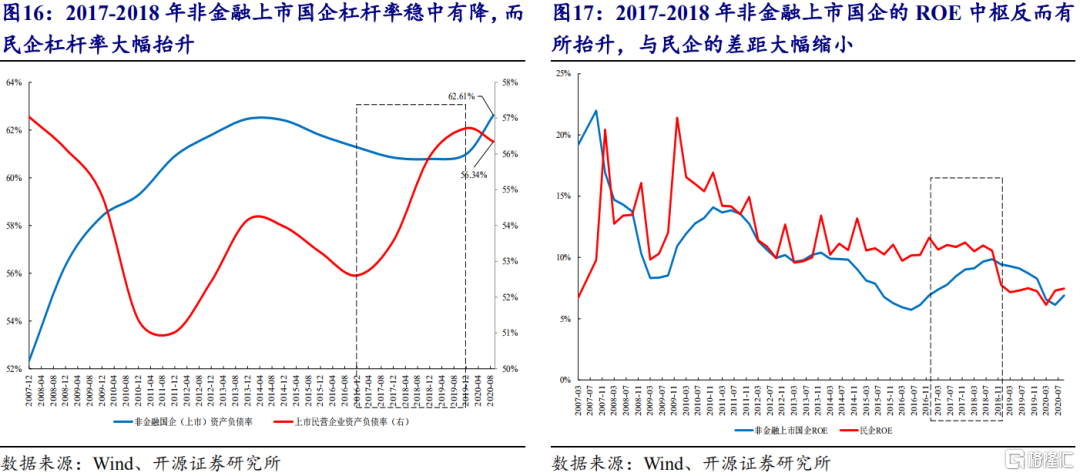

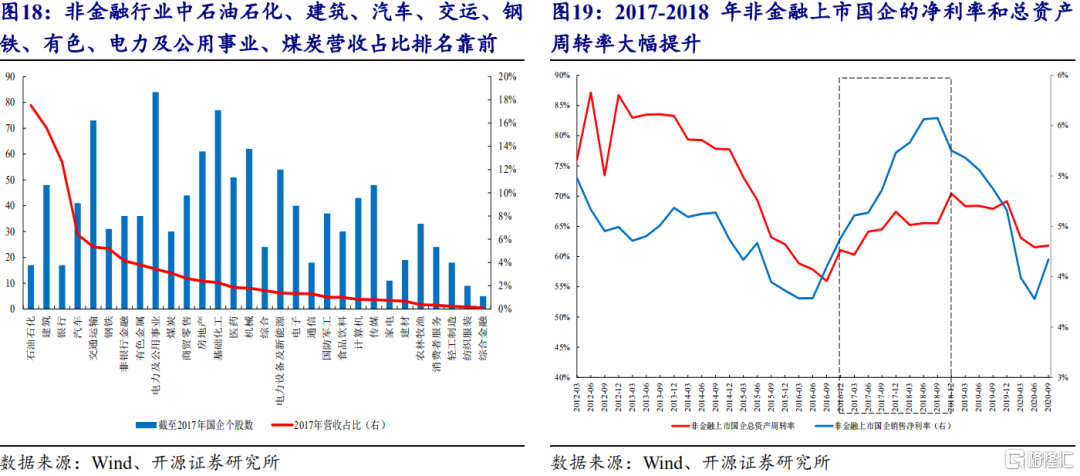

但其實從盈利能力來看,國有企業在經歷2017-2018年的去槓桿之後,ROE中樞反而有所抬升,與民企的差距大幅縮小。以非金融上市國企和上市民企為樣本進行測算,我們發現在2017-2018年大力推進國企去槓桿的背景下,非金融上市國企的資產負債率穩中有降,而民企的槓桿率大幅抬升。與此同時,同期非金融上市國企的ROE中樞反而有所抬升,與民企的差距大幅縮小,這意味着在去槓桿的過程中非金融上市國企的淨利率和總資產週轉率的改善帶來了ROE的改善:一方面淨利率的改善與供給側改革不無關係,非金融上市國企中鋼鐵、有色、煤炭的營收佔比較高,另一方面在去槓桿的要求下國企的債務擴張受限,一些低效、投資回報率並不高的項目也就自然被逐步出清,總資產週轉率也有所提升。

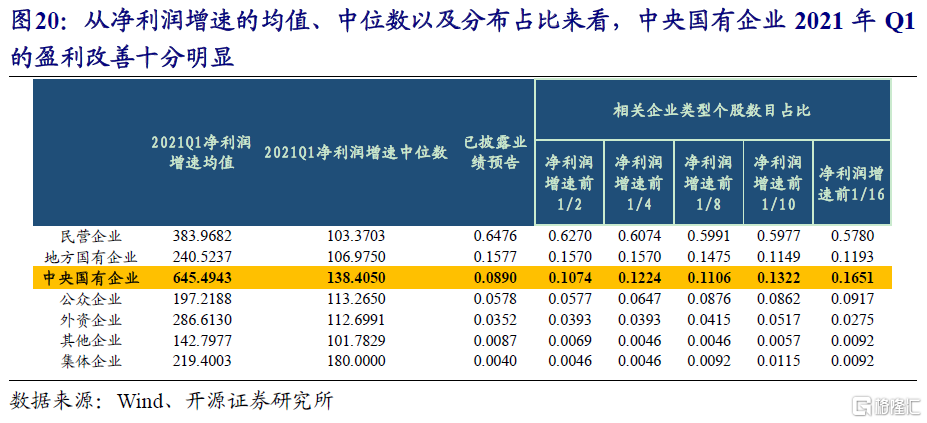

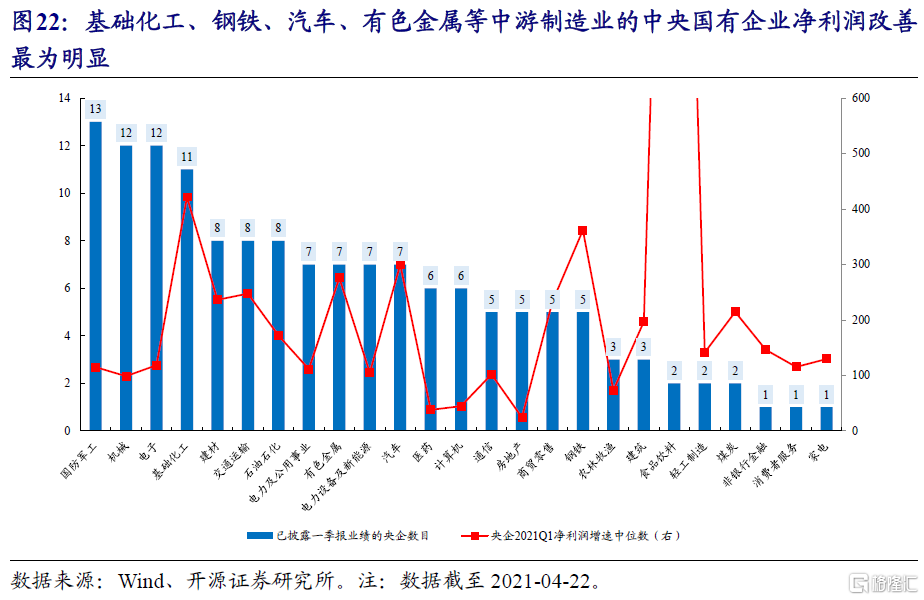

從已披露2021年Q1業績預吿的國有企業來看,其盈利改善也較為明顯:無論是淨利潤增速均值還是中位數,中央國有企業都要比民營企業高,同時從不同分位數的佔比來看,排名靠前的中央國有企業佔比反而更高。為了驗證結果的穩健性,我們分別以2021年Q1淨利潤增速排名在行業前25%、淨利潤佔預測值比重超過往年最大值、高於萬得一致預期、淨利潤增速在200%以上四種口徑下滿足條件的個股數佔比與全部A股的佔比進行對比,發現中央國有企業在四種口徑下均滿足超過全部A股的佔比。上述結果意味着中央國有企業在走出疫情後的業績改善十分明顯:一方面,這與走出疫情後國企的讓利和維穩任務減輕有關;另一方面,目前已披露一季報預吿的中央國有企業中,淨利潤增速中位數排名靠前的行業主要集中於基礎化工、鋼鐵、汽車、有色金屬等中游製造業,這些行業在疫情期間受損較為嚴重,但在走出疫情後的經濟復甦過程中,此前較低的庫存價值開始隨着供需格局的改善而逐步帶來盈利的高彈性,並且部分行業還具備碳中和等產業政策的加持,產能價值也將得到重估。

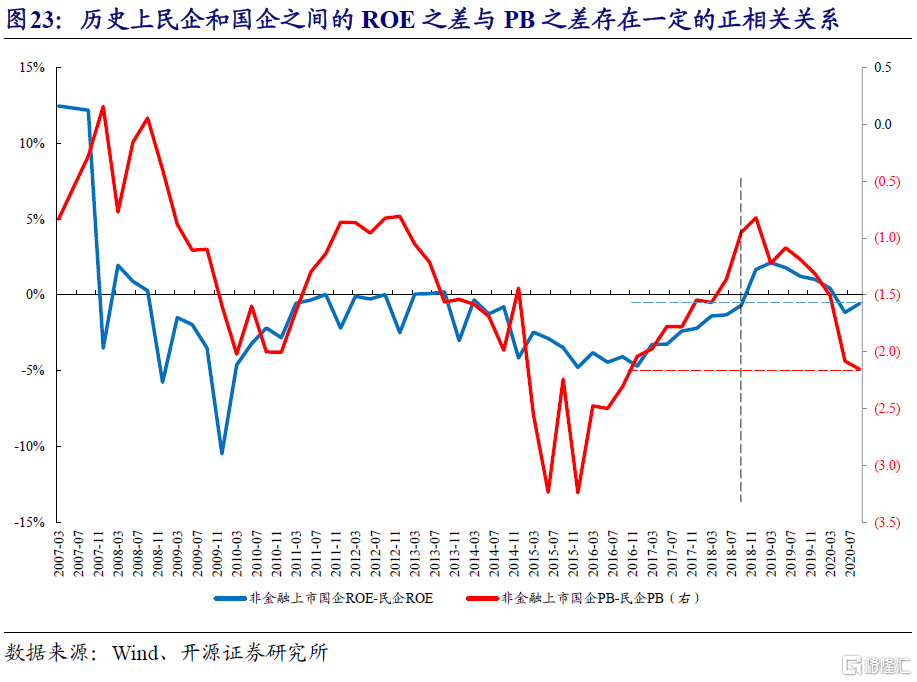

從歷史經驗來看,民企和國企之間的ROE之差與PB之差存在一定的正相關關係,而面對走出疫情後國有企業的業績改善,當前民企和國企之間的PB估值差存在收斂的可能:截至2020年Q3,非金融上市國企與民企的ROE之差為-0.56%,但PB之差為-2.16,最近一次相近水平的ROE之差(2018年Q3)下PB的差值為-0.95,而最近一次相近水平的PB之差(2016年Q4)下ROE的差值為-4.70%。

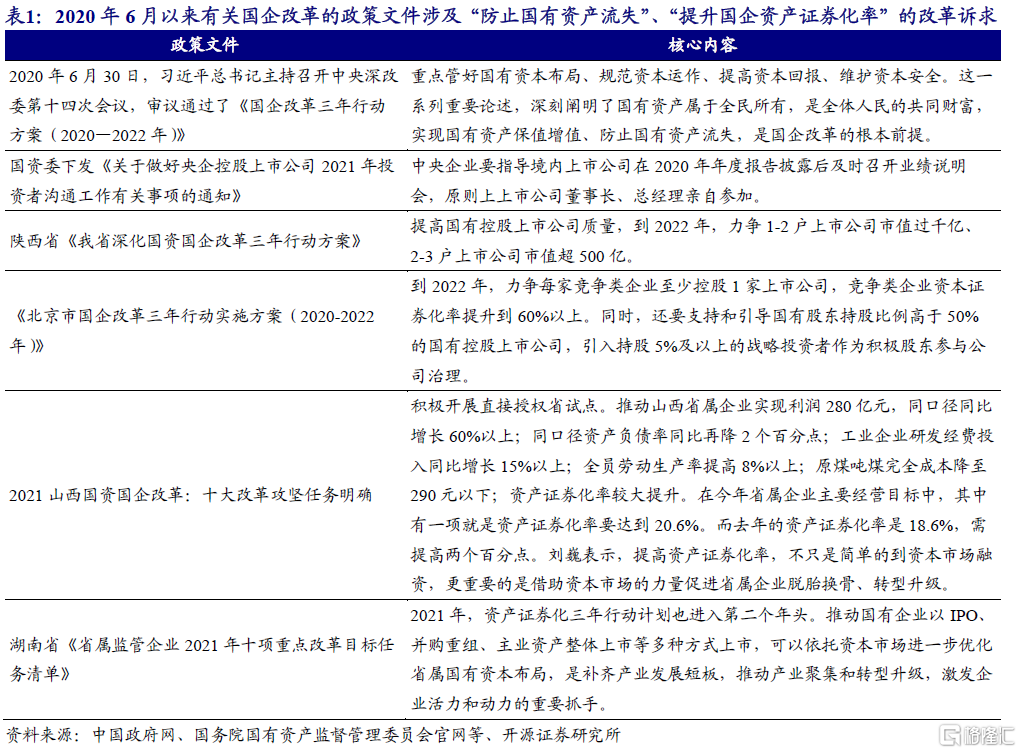

4、2021年國改關鍵之年:政策訴求與產業趨勢催化已形成

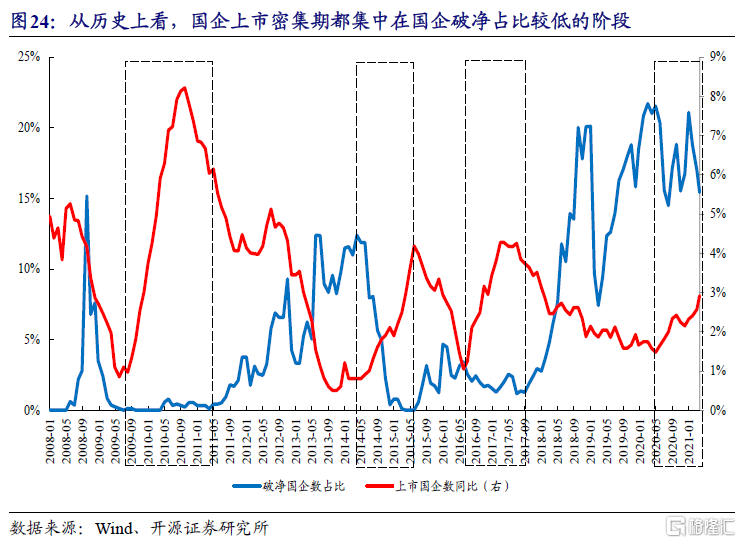

2021年是國企改革三年行動方案中的關鍵之年,“防止國有資產流失”、“提升國企資產證券化率”的改革訴求已經體現到各個地區的改革目標中。2020年6月30日,中央深改委第十四次會議審議通過了《國企改革三年行動方案(2020-2022年)》,強調“實現國有資產保值增值、防止國有資產流失,是國企改革的根本前提”。從目前各個地區發佈的有關國企改革的政策文件來看,也主要涉及提高國有企業的資產證券化率,部分地區(比如陝西省)甚至提出了對於國有控股上市公司市值的目標。2021年3月底,國資委下發《關於做好央企控股上市公司2021年投資者溝通工作有關事項的通知》,要求央企重視對投資者關係的管理,加強主動管理市場價值的意識。這一系列政策指向很明顯,一方面,國企提高資產證券化率有助於降低國企的槓桿率,部分化解債務風險;另一方面,國企估值過低不利於進行股權融資,這其中與國企不重視市值管理有很大關係。從歷史上看,往往國企上市最密集的時期都集中在國企破淨佔比較低的階段,2020年下半年以來上市國企數同比增速重新抬頭,但國企破淨佔比仍在高位震盪,我們認為2021年要想繼續提升國有資產的證券化率,則國企破淨佔比的均值迴歸動力很強。

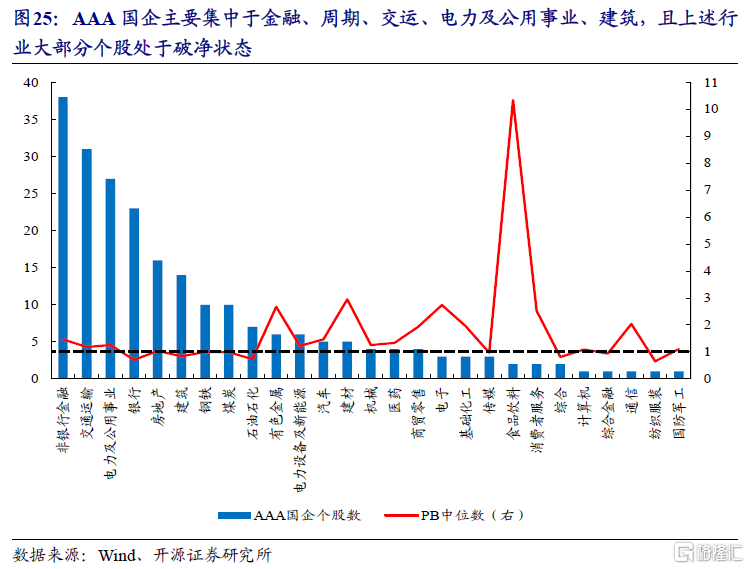

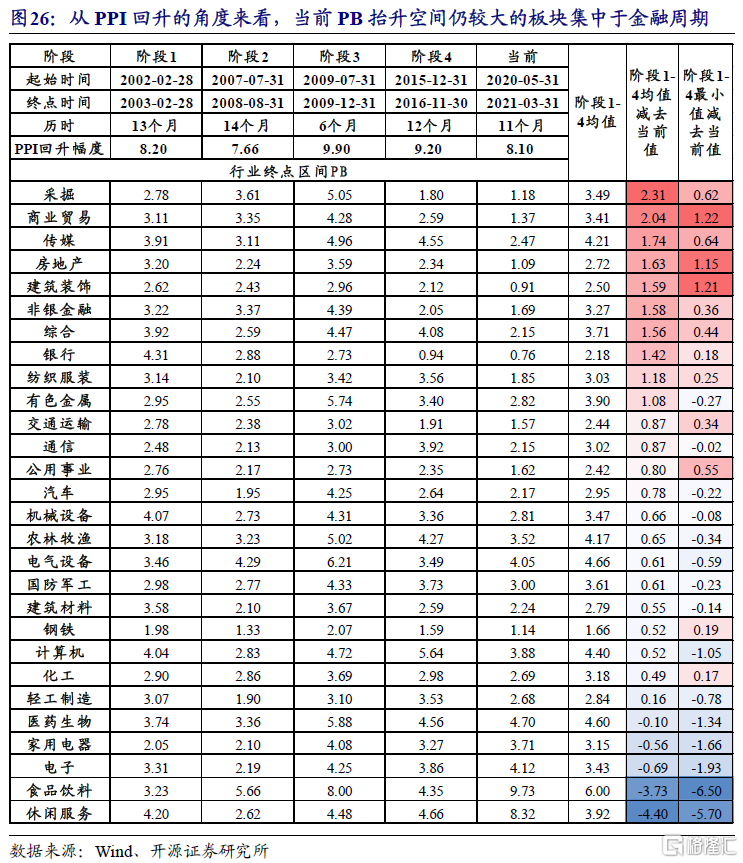

國企破淨高比例的背後也有行業結構的因素在其中:由於國企大部分集中於金融以及部分重資產行業,對於資產質量以及變現能力的擔憂使得投資者傾向於給予一定的折價,然而這些對於國企估值產生壓制的不利因素都在逐步出現積極的變化。我們發現AAA國企主要集中於金融、週期、交運、電力及公用事業、建築,且上述行業大部分個股處於破淨狀態:對於金融而言投資者擔憂的是資產的質量,包括還未體現到即期報表中的壞賬等;對於週期、交運、電力及公用事業、建築等重資產行業而言,投資者擔憂的是這些資產變現的能力,在經濟下行的週期中這些重資產的價值可能是虛高的。然而,上述對於金融資產質量的擔憂和對於重資產行業的資產變現能力的懷疑都將在一個經濟復甦的場景中逐步被化解,正如我們此前在《金融週期,必爭之地》報吿中提到的,如果以經濟復甦過程中PPI的上行作為錨定,則當前金融和週期板塊的PB估值修復還未達到歷史最低水平。

5、“破淨國企組合”:價值迴歸正當時

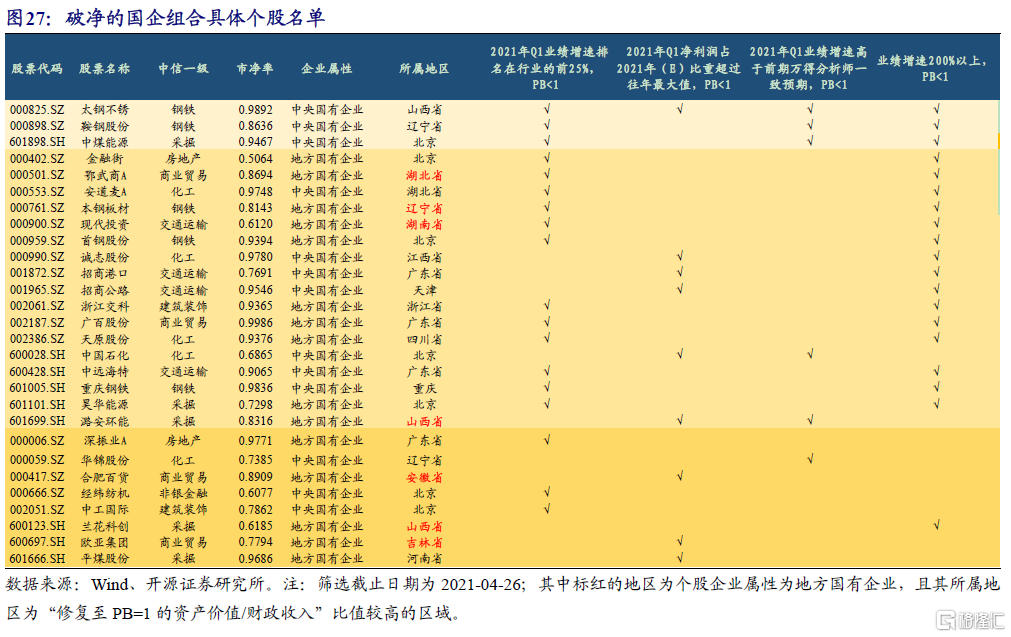

根據上述分析,我們可以在已公佈一季報預吿的國企中結合以下4個因素篩選出當前符合要求的標的(需要説明的是由於部分篩選標準會隨着一季報公佈的情況而有所變化,因此標的池其實是動態變化的,此處僅僅給出截至2021-04-26的篩選結果):

(1)根據淨利潤增速滿足前文所述的4種條件的個數進行排序,要求入選的個股至少要滿足一個條件;

(2)個股所在的行業屬於圖26中最後一列為正值,即PB仍有抬升空間的行業;

(3)個股在2021-04-26的PB<1;

(4)個股企業屬性為地方國有企業的,其所在地區屬於“修復至PB=1的資產價值/財政收入”比值較高的區域優先。

最終篩選出來的破淨國企組合個股名單如下圖所示。

如果我們以上述個股構建一個“破淨國企組合”,則我們會發現自年後以來該組合的累計收益率便開始大幅抬升,且與萬得全A自2020年來的累計收益率之差逐步縮小,這與前文所述的破淨個股的估值修復其實已經開啟相吻合。

後續建議投資者持續關注各地關於國企改革的具體政策落地情況、上市國企的業績發佈會情況以及一季報全部披露完畢後所有國企的財務數據分析,進一步確認政策催化和業績改善的核心驅動力。

6. 風險提示 地方國企改革落地不及預期;經濟大幅下行;國企業績不及預期。

More Content