4月12日收市晚間,中國燃氣發佈自願公吿宣佈,公司已與中海石油氣電集團有限責任公司(以下簡稱“氣電集團”)簽署《關於氫能技術研發和推廣應用合作框架協議》。

根據協議內容,雙方以各自行業特點為基礎,在撬裝天然氣制氫、加氫站建設、多能互補、綜合能源供應項目方面,建立長期的合作伙伴關係。

這是繼今年三月初,公司宣佈與中國石油化工集團有限公司達成戰略合作框架協議之後,中國燃氣再次聚焦在新能源領域(特別是氫能產業)的又一高起點、大手筆佈局。

某一程度上可顯示出,中國燃氣充分結合國家新能源發展戰略,致力於推動低碳能源和綜合能源服務在中國可持續發展的決心。而該公司在呈現爆發性增長的氫能賽道不斷加大投入和押注,有望使其氫能業務形成公司的“第二增長曲線”。

氫能產業發展不斷提速升温,中國最具實力的跨區域綜合能源服務商果斷快速切入

國家十四五規劃出台後確立了“碳中和、碳達峯”的目標,在這一目標的驅使下,新能源無論在產業資本投資,還是在股票市場方面都受到了新一輪追捧,其中,氫能成為了新的關注重點之一。

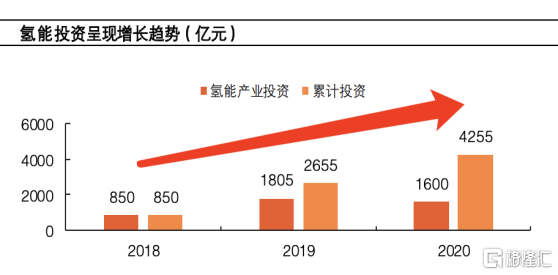

據中國石化集團經濟技術研究院指出,國內2020年氫能投資金額仍有1600億元,自2018年起氫能產業累積投資金額接近4300億,可見,市場對於氫能產業依舊充滿信心。

另據各省份“十四五”期間涉及氫能的規劃,目前至少已經有23個省份(包括省份下城市)提出了氫能佈局,計劃打造氫能產業集羣。據公開消息統計,各地已出台的氫能產業專項政策至少達到了42個,一系列產業政策的密集出台正不斷為國內早期氫能產業發展提速升温。

作為一種綠色、高效的二次能源,氫能可以同時滿足資源、環境和可持續發展的要求,被全球公認為21世紀最理想的清潔能源。

隨着《巴黎氣候協定》的深入推進,發展氫能已成為全球主要經濟體的共識,歐盟、美國、日本、韓國等紛紛出台相應政策,這些發達國家紛紛制定氫能路線圖,加快推進氫能產業技術研發和產業化佈局。據國際氫能委員會與麥肯錫聯合發佈的報吿顯示,目前有30個國家或聯盟制定了《國家氫能戰略》,將氫能作為能源競爭的主戰場和實現碳排放目標的關鍵路徑。

根據國際氫能委員會預計,到2050 年,氫能將承擔全球18%的能源終端需求,創造超過2.5萬億美元的市場價值。其中,燃料電池汽車預期將約佔據全球車輛的五分之一到四分之一(即20%-25%的比例)。

正如前述,氫能產業亦已成為我國能源戰略佈局的重要部分,若按照產業鏈優勢進行劃分,我國已經成為全球最大的氫氣生產國。近年來,至少有超過二十家大型央企、國企集團紛紛跨界發展氫能產業。

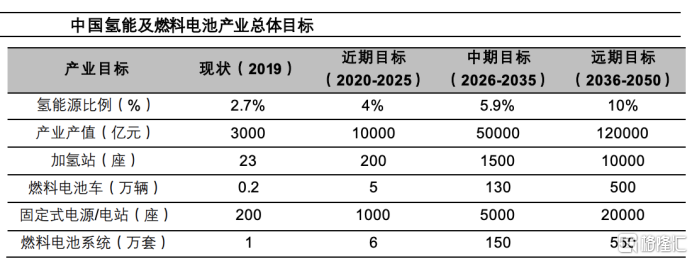

根據中國氫能聯盟預計,2050年氫能在中國終端能源體系中佔比至少達到10%,氫氣需求量接近6000萬噸,其中交通運輸領域用氫2458萬噸,約佔該領域用能比例接近20%,燃料電池車產量達到520萬輛/年,對應的加氫站需求或達10000座,要知道,截至2020年底,國內已建成的加氫站僅為128座,未來三十年對應的年複合增長速度或高達15%以上。

因此,無論是制氫、儲氫,或是目前被業界視為大規模與長距離最優的管道輸氫方面,還是在(加氫站)加氫等環節,這裏面都藴含着巨大的商業價值和市場機會。

據瞭解,作為中國最大的跨區域綜合能源服務商之一的中國燃氣,近年來也不斷結合起自身的優勢,以及與戰略合作伙伴建立起長期產業鏈合作和分工思路,在氫能製取、儲運及加氫等細分領域積極佈局。

正如中燃集團主席、董事總經理及總裁劉明輝所言,中國燃氣將挖掘氫能產業的潛在商業價值,培育氫能應用的新商業模式,全力推動氫能產業規模化和商業化。

中國燃氣凝聚自身優勢,積極佈局氫能產業的多個細分賽道

我們還應該看到,氫能之所以備受青睞以及其所擁有巨大的戰略發展意義,不僅在於其釋放過程中的對環境到友好——實現零碳排放,還在於氫氣可作為“儲能載體”而存在。

目前技術已可實現電力和氫氣之間的靈活轉化,彌補可再生能源波動性、間歇性等短板或劣勢,從而促進後者的大規模發展。氫氣,既能用能,也能儲能,同時也可實現氫能與電能之間的相互轉化,這一特徵決定了氫能產業發展是具備必然性和持續性的。

因此,中國燃氣此際間通過聯同上遊巨頭如中石化、中海油等戰略合作伙伴在氫能賽道“搶灘登陸”的決定,以及此前所作的相關前瞻式投資,實際上其判斷是非常正確的。當前氫能應用和需求與日俱增,大規模地積極切入氫能產業的多個細分賽道正當其時。

從需求角度來看,氫能有着豐富多元的應用場景。除了大家熟知的氫燃料電池汽車之外,交通領域用氫實際上已進入到推廣應用階段——當前,氫能的大規模應用正從汽車領域逐步拓展至其他交通、建築和工業等領域。

氫能在軌道交通或船舶的應用上,氫能可降低長距離、高負荷交通運輸對傳統油氣燃料的依賴,比如去年初,日本豐田公司開發並交付了首批海洋船舶的氫燃料電池系統;在建築方面,氫能已可為家庭住宅、商業建築供電供暖;在工業應用方面,氫能還可直接為石化、鋼鐵、冶金等化工行業提供高效原料、還原劑和高品質熱源,有效減少碳排放。

就目前來看,氫能應用在B端層面推進的進度較快,但C端用户層面未來發展潛力也不容小覷。具備氫能全產業鏈佈局能力的中國燃氣,或許是資本市場內介入該賽道風險最低,而受益面最廣,持續受益時間最為持久的極少數上市企業。

從需求側和用户側的角度來分析,據悉,中國燃氣經營區域內有30多萬户工商業用户,項目公司遍佈全國各地,具備豐富市場開發經驗,可為其B端用户綜合能源使用、切換與管理,以及能源服務提供平台或強大的技術支持,而中國燃氣旗下4000多萬的城燃居民用户,更是天然的C端客户入口。

可見,中國燃氣憑藉其在終端分銷網絡上所擁有的絕對優勢(包括渠道優勢、技術優勢、規模優勢、產品與品牌優勢等綜合優勢),決定了其在氫能產業至少有三個方面優勢是值得關注的,分別是制氫、加氫站、管道輸氫,在這三方面發展的確定性和能見度也較高。

(1)全方位覆蓋的制氫能力與儲氫佈局

當前,氫氣來源仍然以化石燃料為主,而中國氫氣生產工藝中,天然氣、石油焦、焦爐氣、重油等制氫,液化石油氣LPG(丙烷、乙烷)副產氣,其他化工品副產氣,和通過光伏、風力發電來電解制氫都是較為常見的形式。中國燃氣把以上制氫工藝的可能性都基本進行了覆蓋。

從中國燃氣宣佈與中石化、中海油的合作中,可以猜測到的合作方向是,上游油氣資源成本較低的後兩者,完全可為中國燃氣提供製氫所需的天然氣、LPG等多種化石燃料,另外中國燃氣本身是中國最大的LPG分銷商,可以預見其定會在LPG深加工產業副產氫方面擁有絕對話語權,有助於制氫業務的加速發展,同時促進LPG銷量。

其他化工品副產氣方面,去年中國燃氣旗下子公司與中國旭陽集團所共同合作投資的360萬噸/年焦化及制氫綜合利用項目開工。

在光伏電解制氫方面,中國燃氣已具備可能性和基礎,近年來公司已經在東北、西北、江浙、西南和東南等區域廣泛佈局分佈式光伏項目,未來有機會面向中國燃氣的工商業用户同時提供的光伏產電和光伏制氫等綜合新能源。

而中國燃氣的制氫項目和多元制氫能力僅是“第一步”。

制氫後通過儲氫和運輸,利用中燃已建立起的終端分銷網絡優勢進而把氫氣“消納”,從全產業鏈上確保了氫能業務較其他競爭者擁有不可比擬的盈利能力和優勢,而多元制氫能力大大加強了公司氫能在“供給端”優勢,進一步確保了制氫、用氫、加氫多個方面經營的低風險。

(2)城市特許經營權下的加氣站/加氫站

據公開資料所示,中國燃氣經營區域內有600多座加氣站,從目前來看,這些都是天然的B端客户入口,然而這些加氣站未來可進一步快速改造為加氫站。

另一方面,中國燃氣經營區域內所擁有的30多萬户工商業用户,可進一步“導流”至中石化旗下遍佈全國範圍逾3萬座加油站,未來可進一步轉變為綜合能源服務站,比如在原來加油站基礎上新增的充電、加氣(天然氣、氫氣)等。

(3)管道輸氫的想象空間

一般而言,氫氣主要通過氣氫拖車、液氫槽車和氫氣管道三種方式運輸。若從成本構成維度對三種運輸方式進行對比,管道輸氫在運輸成本方面具有明顯優勢,從長距離運輸的角度來看,管道輸氫或是目前人類所能發現的最優、最高效的運輸方式,而沒有之一。

全球管道輸氫的歷史自起步已有80餘年,美國、歐洲已分別建成2400km、1500km的輸氫管道。鑑於對氫能在脱碳經濟發展過程中的重視,今年1月份,英國政府提出“英國氫能網絡計劃(Britain’s Hydrogen Network Plan)”,計劃將在全球建成首個100%的氫氣供應管道網絡,以更廣泛的行動實現向氫能轉型,同時到2030年建成首座氫能城鎮。該計劃行動已大大加速了全球的管道輸氫的發展進程。

同時亦給予我們重要的啟發——管道輸氫在全球特別是地廣人多的中國,是藴含着極大發展前景。

但是出於現實狀況的考慮,由於管道運輸前期投資建設成本較高,在氫能及燃料電池汽車產業成熟之前有較大風險,同時其運輸成本受運能利用率影響,運能利用率越高越經濟,單位成本優勢也就突出。因此,只有那些擁有龐大終端用户和佈局廣泛、已建成全國性燃氣管道網絡的綜合性清潔能源運營巨頭,才有資格和深厚基礎取得分享管道輸氫這一巨大潛力市場的“入場票”。

作為國內最大的清潔能源運營商之一的中國燃氣,旗下已擁有由600多個管道燃氣項目所構成的全國性管道輸氣網絡,管道覆蓋城市人口逾1.5億人。全國最大的城鎮管網布局,以及龐大的用户羣,將助推該公司未來管道分銷任何經濟性氣體,從配送天然氣,待時機成熟,可運用管道輸送氫氣。

從遠景去想象及拓展,隨着氫能生產和儲運基礎設施規模不斷擴大,氫能成本也有較大下降空間——有研究表明,預計到2030年,即十年之後,氫能產業鏈整體成本將下降一半。屆時,氫能規模化應用的大時代必將隨之到來,而提前入局且不斷鞏固其核心競爭優勢的中國燃氣,仍有很大機會成長為氫能產業鏈的最為重要的少數玩家之一。

More Content