4月7日晚間,國內最大在線旅遊平台攜程宣佈,經高盛(亞洲)、J.P摩根等公司保薦承銷,公司將在香港聯交所主板上市。文件顯示,攜程計劃全球發行3163.56萬股普通股,其中在香港公開發售221.45萬股,股票代碼為“9961”,參考於攜程在美國納斯達克上市的存托股票(ADS)的價格,攜程此次在香港上市公開發售的最高發行價為333港元/股。所募集資金將主要用於3個用途,拓展攜程的一站式旅行服務;鞏固攜程行業領先地位以及用於一般公司用途。

在此前,已經有國外媒體發佈了攜程即將回港上市的消息,並透露本次回港上市融資,用於進一步拓展平台一站式旅行產品,進行內容化轉型。儘管攜程方面對於回港上市的消息一直不予置評。但是,在回港上市依然成為一種潮流的大背景下,作為又雙叒叕一箇中概股巨頭,攜程回港上市也是順理成章的行為。

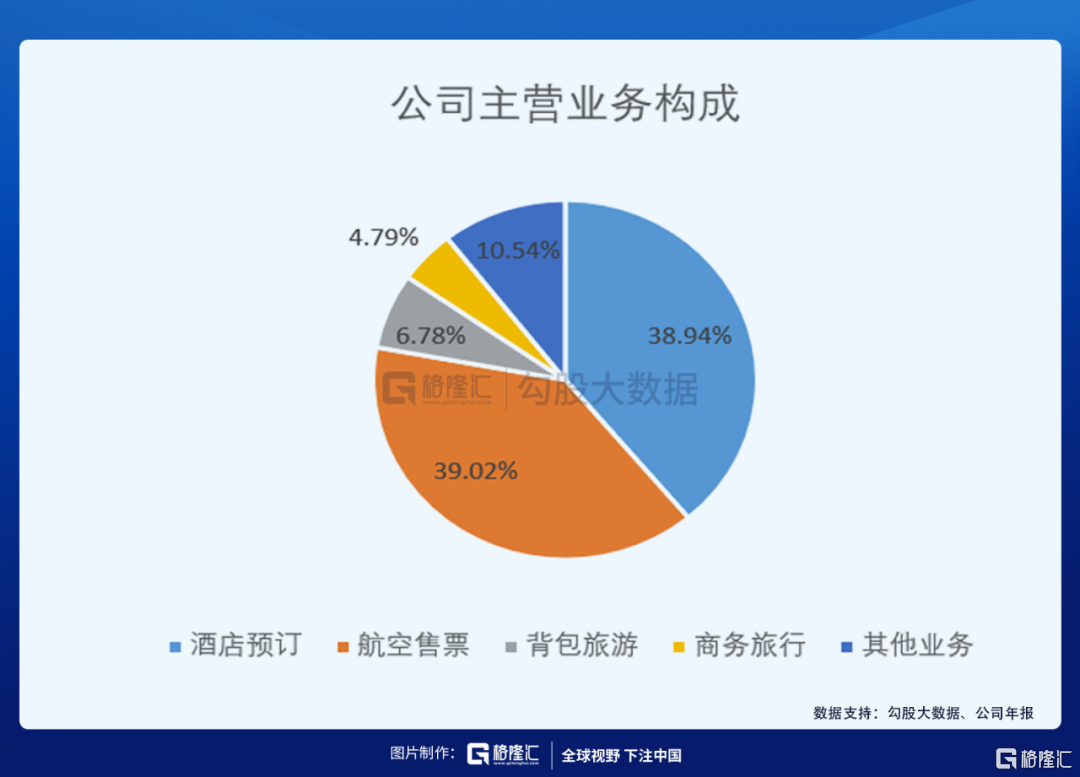

1999年,創始人梁建章當年從美國硅谷回國創業,組成了人稱“攜程四君子”的創業團隊。經過互聯網創業大潮的洗禮,公司 2003年於納斯達克上市,如今攜程是國內OTA行業的老大哥,經營的品牌包括攜程、去哪兒網、Trip.com、Skyscanner(天巡)。主要業務包括酒店預訂(佔比38.94%)、交通票務(39.02%)、揹包旅遊(6.78%)、商旅旅行(4.79%)等。

01

OTA行業保持高度景氣,未來增速會有所減緩

攜程作為線上旅行的老大哥,OTA行業的成長一直映射着它的興起。而對於OTA行業的未來景氣程度,可以從供給與需求兩個維度把控。首先是從供給側:得益於我國的航空基建與互聯網覆蓋逐步成熟完善,提供基本條件,自2015年以來,國內航空高速發展,截至2019年底,我國國內航線已超過4500條,複合增速年化保持在10%以上,並預計未來會繼續保持擴張,二是住宿選擇日益豐富,另外在酒店方面,除了目前中高端/經濟型酒店以外的非標住宿也將加速增長。

從需求側看:一是人均可支配收入增長,從2013年以後,我國人均文娛支出就一直保持在7%-8%的增速水平,近兩年來提高到約9%,預計未來有望持續 8%以上年均增長。其次是中產階級隊伍擴大,麥肯錫預計 2012-2022E 我國年度總收入11萬以上的家庭户數有望年均增長18%至2.25 億户。三是對便利化服務的需求增加,在線旅遊滲透率有望持續提升。

所以就OTA整個行業而言,過去一直保持着高增速,尤其是在2018年以前,我國OTA市場2013-2018年複合增長37%至10219億,2018年後隨着互聯網紅利的逐步下滑,增速開始放緩。剔除2020年因疫情特殊事件造成的負面影響,且疫情後可能會迎來旅遊需求的井噴,未來3年預計依舊會保持着年複合15%以上的增速,但整體上來説,OTA未來依舊是一個景氣的行業。

02

疫情加速市場出清,市場份額向頭部玩家集中

2020年的新冠疫情事件給整個旅遊行業造成了沉重的打擊,包含攜程系在內,所受衝擊明顯,反映在財務數據上,以近3年的數據來看,攜程2020年全年的營業收入為183.27億元人民幣,和2019年同期相比減少49%,和2018年同期相比減少41%;2020年淨虧損32.47億元人民幣。反映在經營數據上,截至 2020 年 9 月,攜程上酒店ID數減少16.3 萬個,預計2020年關閉的各類酒店數近15萬家,部分大中型及眾多小型旅遊機構遭受市場出清。

在這一酒店應對危機與行業整合過程中,線上巨頭議價能力持續提升,入場加速行業洗牌,在線旅遊企業趁機直接投資線下酒店,有望打通線上平台與線下資源,將其入股的線下酒店獲客成本將有效下降,同時可優先線上呈現掌握更多酒店資源、提升酒店客流規模。同程藝龍於與珀林酒店簽署戰略投資協議;美團所收購東呈酒店得行為也是在不斷鞏固低星酒店和低線城市優勢。酒店行業供給端的加速整合,龍頭公司會強者恆強。

而在OTA領域,攜程系經過長期整合,在百度入主攜程成為單一最大股東以後,公司2015年在國內合併去哪兒網,併入股同程藝龍、途牛等,在國際上收購天巡、Trip.com、MakeMyTrip, 公司更名Trip.com Group。成為國內OTA市場龍頭,因此,在一輪市場出清中,攜程系受益最為明顯,以2020年OTA行業GMV為例,在不考慮入股的其他公司前提下,攜程系擁有市佔份額達58%,其次是美團為19%。

03

20Q4與21Q1恢復情況良好,有望超出市場預期

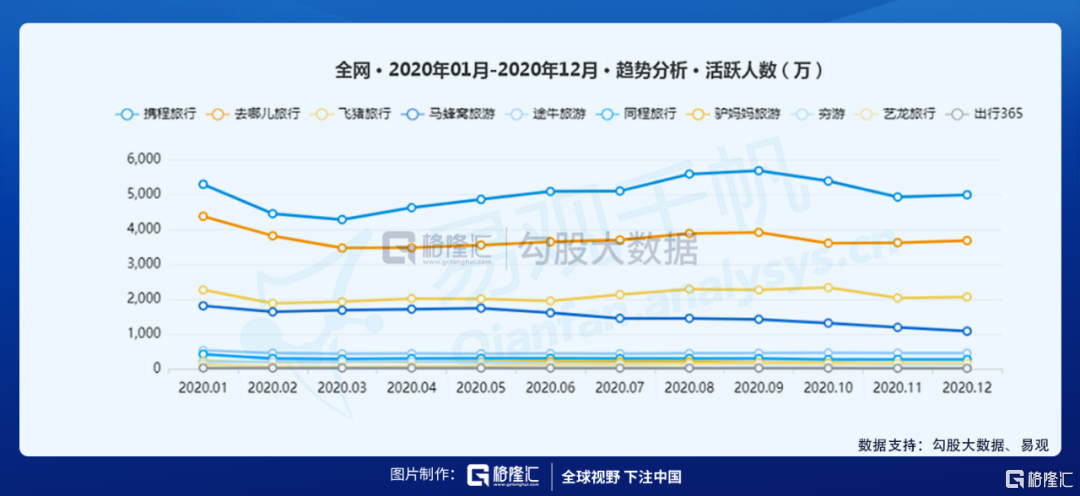

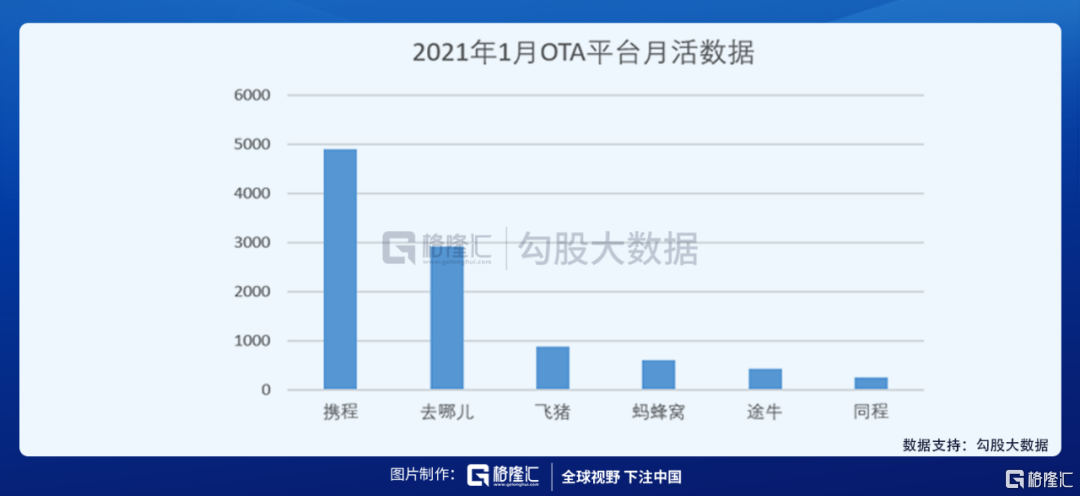

隨着社會和經濟狀況在中國境內逐漸從新冠疫情中恢復,攜程在國內旅遊業務的也有強勁復甦。根據招股書披露,截至2020年12月31日,公司活動生態系統合作伙伴數量較 2019年12月31日增長約 25%,市場進一步向頭部集中。2020年Q4與2019年同期相比,公司省內酒店GMV增長超20%,景點和活動預訂量增長超100%。在APP月活方面,攜程系(攜程旅行+去哪兒)穩定保持在業內前二,並與後面的差距有所拉開,可見公司在捕捉疫情後期,市場所釋放得被壓抑出遊需求中優於同業,其中2020Q4業績優於市場預期。

該趨勢在21Q1繼續維持,受“就地過年”政策影響,一季度旅遊業復甦有所停滯,從公司業務數據來看,過年後旅遊市場需求旺盛,3月日均訂單環比2月增50%,清明節同比訂單增300%,多項業務超越了2019年同期,其中包括核心業務機票在內同比2019年,增長超10%、自駕租車同比增長達到了155%,APP日活方面2月比1月增15%以上,3月比2月增20%以上,營業數據優於市場預期。

04

結尾

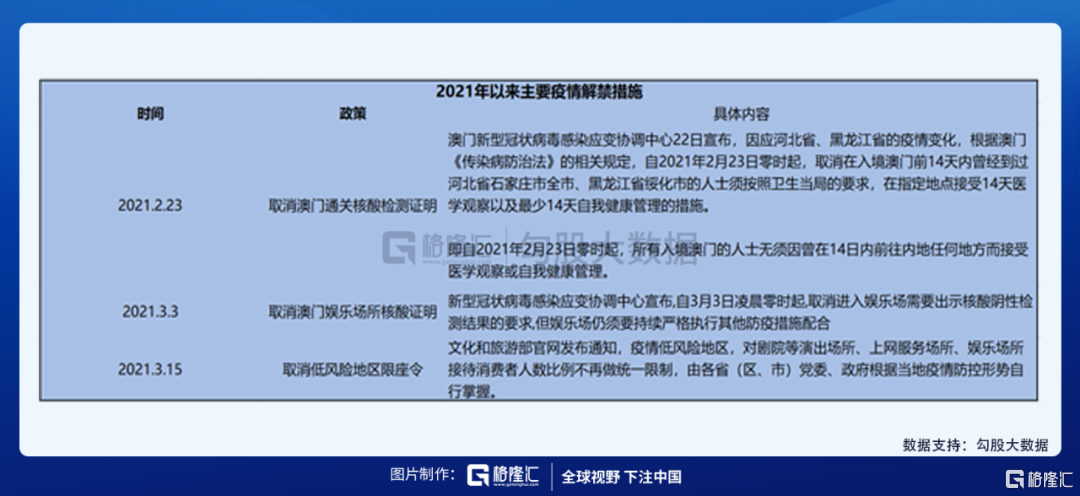

作為疫情控制最有效的國家,我國在2020年7月中旬便放寬了全國跨省旅遊的禁令,在進入2021年後,政府更是密集出台了多項疫情解禁政策,覆蓋領域同時包括內地與港澳台地區,隨着新冠疫苗接種普及率的提升,可以預計後續政府會進一步放開;推測2021H1能放開澳門旅行團與電子簽證,2021H2能實現大陸赴香港通關政策;在主要海外市場方面,預計到2021年底能恢復到疫情前的30%-40%。在未來1-2年的時間裏,旅遊社服都將會是一個持續恢復的行業,公司將受益於行業的貝塔行情。

就估值而言,對標美股攜程網(TCOM)4月8日收盤價38.55USD,即時PS約為8.27X,公司上市以來的估值中樞約為6.3X。根據目前行業數據與全球疫苗接種速度來看,核心假設為,我國今年國內旅遊市場基本恢復到疫情前水平,在非大陸地區方面,預計澳門上半年完全放開,香港下半年實現通關,海外市場有序恢復至疫情前的30%-40%左右。

預計2021年全年實現營收290億元人民幣,達到疫情前80%以上水平,會好於市場之前預期。對應PS為5.25X,疊加考慮經營上扭虧為盈,以及行業困境反轉因素;公司估值處於較低位置。同樣也值得注意的是,公司招股價可能會略為高於美股對標價格,但公司前景依舊值得長期看好。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content