近期我們討論了面板、覆銅板的漲價週期,現在我們再來討論電子領域的另一個漲價方向——被動元件。被動元件是電子元器件的一種,也是電子行業的基石,因為其體積較小,常被稱為“電子之米”,主要包括電容、電阻、電感等產品。

去年下半年以來,一些被動元件廠商陸續發佈漲價函,截至目前漲價潮仍在持續。

由於多項原材料價格如陶瓷基板價格輪番上漲,加上人工成本、運輸成本高漲,被動元件公司的成本結構承壓,並且已經開始往中下游傳導,引發漲價潮。

3月1日,以芯片電阻所需的陶瓷基板來説,三環(潮州)領頭上漲,隨後其它一二線電阻廠全面使用調漲之後的新價格,漲幅介於7~15%。

3月1,三星電機部分MLCC產品已於日正式漲價,漲幅達10%-26%,將於4月1日執行。

3月8日,被動元件大廠國巨對客户端發出漲價通知,芯片電阻、MLCC(片式多層陶瓷電容器)預計調漲10~20%,新價格將於4月1日生效,並且今年以來首度將合約客户納入調漲範圍。

隨後華新科也發出調漲MLCC報價三至四成的通知,漲幅比國巨高至少兩倍。

由此可以看出,當前被動元件的景氣週期在持續上揚,整個行業都處於順週期的趨勢中,預計今年的業績都會有顯著的增長。

下面我們便從需求和供給的角度來解構一下本輪被動元件週期的具體情況,以及尋找在週期中受益比較明顯的公司。

需求端確定性強

(1)被動元件下游的應用主要來自於消費電子、5G基站和汽車電子。

從圖中可以看出佔比最高的是消費電子64%,4G時代的高端智能手機使用MLCC達到550-900顆,5G時代提升至650-1000顆。未來隨着技術下沉到低端機,到2025年,MLCC在消費電子整體的使用增速預計能維持50%的增長率。

雖然國內5G基站增速放緩,但放眼全球,海外仍有大量的建設需求,保守估計至2025年總量將維持10%的增長。

汽車電動化的趨勢在加強,平局每台電車需要10000只以上MLCC,對比起燃油車3000-3700只,增加幅度明顯。預計到2025年,汽車電子的MLCC需求量增長將超過200%。

另外,從庫存週期的角度來看,經歷了2018年的漲價週期、2019年的去庫存週期,2020年行業逐步進入補庫存週期。受疫情影響,2020年Q1、Q2行業需求同減6%、2%,補庫存週期疊加經濟回暖,2020年Q3行業需求同增10%。預計2021年被動元件需求還將持續向好。

因此,總的來説,保守測算全球5年CAGR增長超過10%,高於過去8%的複合增速。

(2)國產替代邏輯在加強

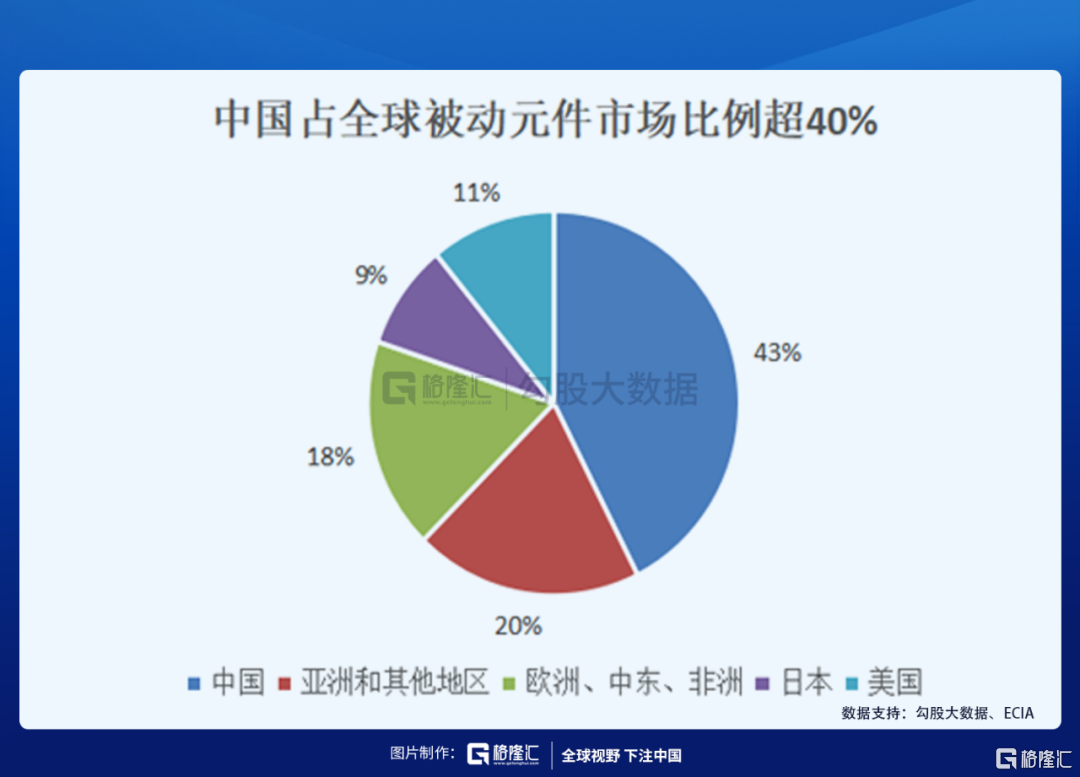

中國對被動元件的需求量極大,長期以來主要以進口為主。

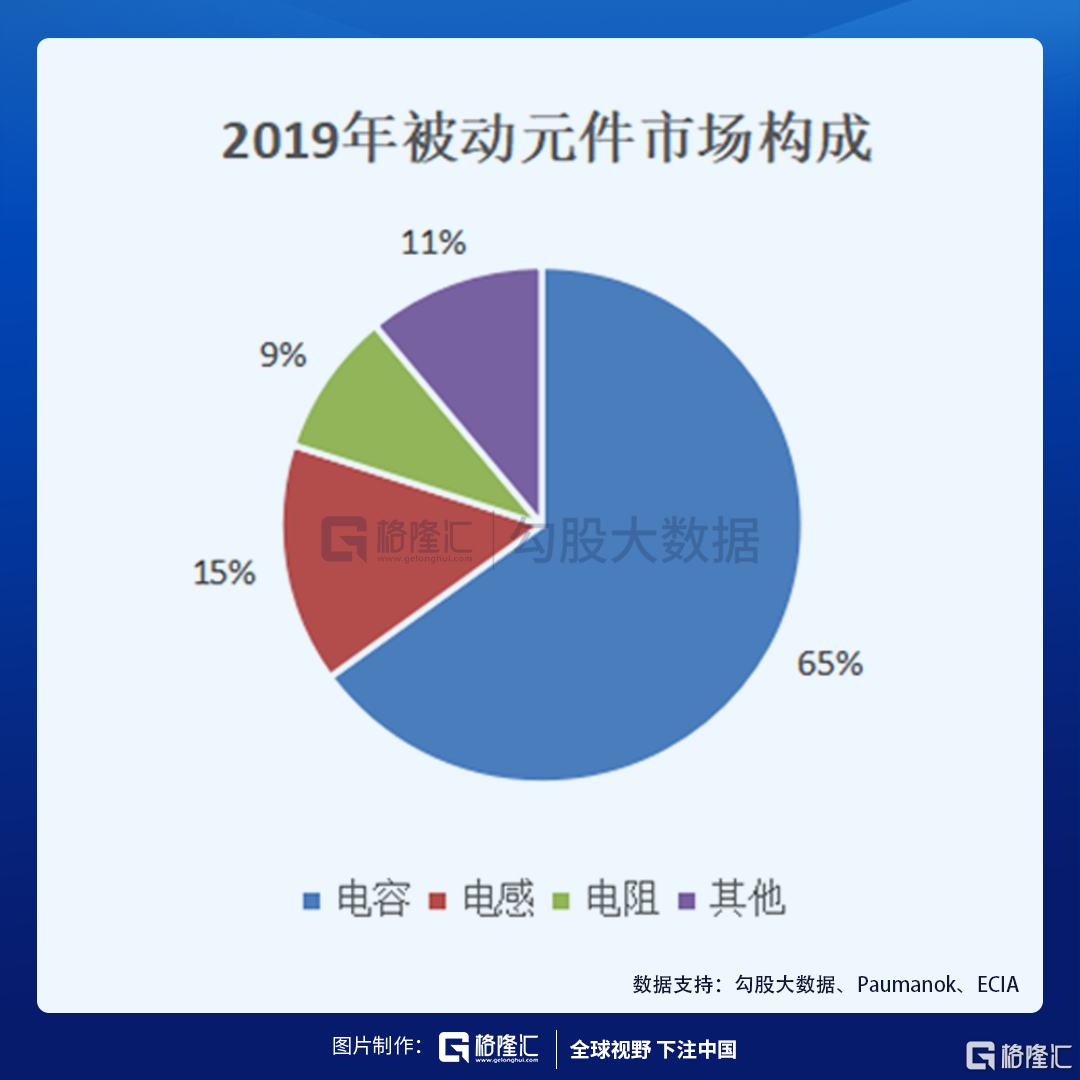

由於電容在被動元件中的佔比最大,因此我們下文中重點聊這個方向,其他電感和電阻的邏輯類似,下文將簡單帶過。

①MLCC

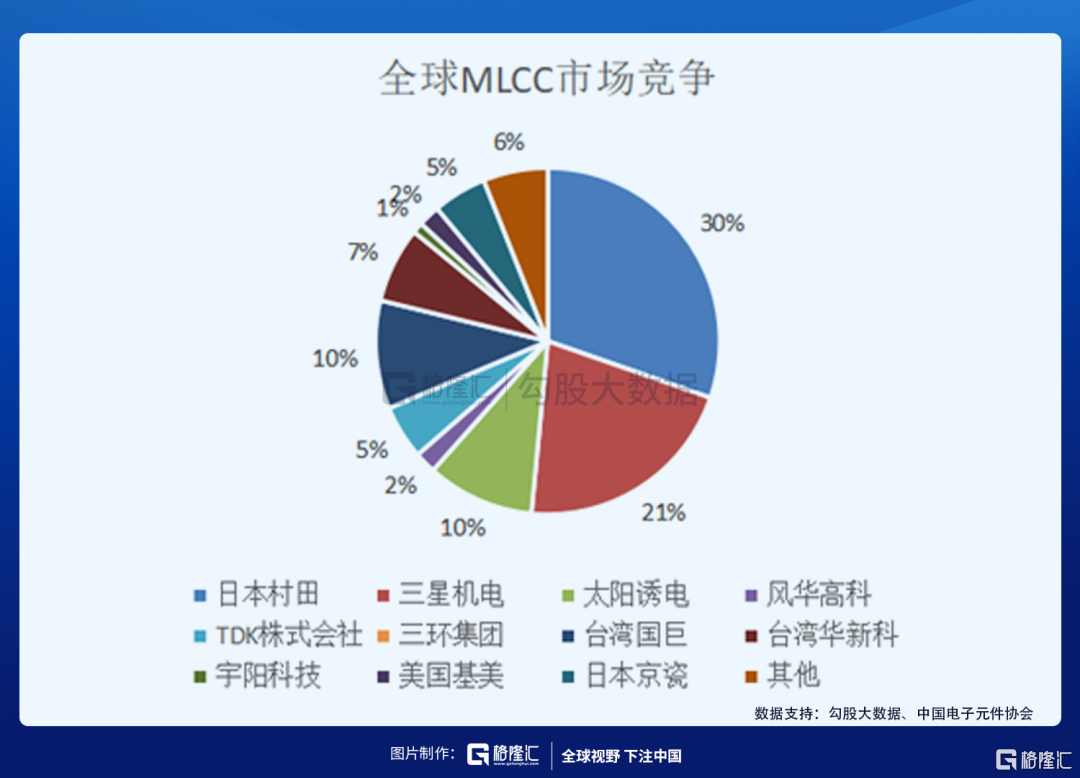

從全球來看,MLCC行業集中度高,前五家廠商市佔率達到78%,主要以日(4家)韓(1家)的企業為主,日本企業佔據超過50%的是否份額。日韓企業壟斷MLCC市場,國產化率極低,如MLCC國產化率不足10%。

2019年中國電容器進口金額達96億美元(摺合人民幣666億元),電容器出口金額為40億美元(摺合人民幣278億元),電容器貿易逆差達56億美元(摺合人民幣達388億元)。

其中進口電容器主要為高端產品(12-15萬美元/噸),出口電容器主要為中低端產品(3-5萬美元/噸)。而在中美貿易摩擦背景下,國內終端廠商開始逐步將供應鏈向國內轉移,國產替代大勢所趨。

國內MLCC企業與日韓差距主要在於原材料端、生產設備。MLCC的核心原材料為陶瓷粉體,日本遙遙領先技術,日本企業目前在這一領域上領先於其他各國,其優勢主要體現在MLCC燒結專用設備的種類、自動化程度和精度上。

國內企業在工藝上的差距相對容易追上,但在MLCC的生產設備上仍高度依賴進口,無法自行製造生產設備。

隨着中美貿易摩擦,國內MLCC企業加速擴產。風華高科、三環集團、鴻遠電子、火炬電子四家國內MLCC行業領先企業先後公佈了產能擴充計劃,以期在國產替代浪潮下搶佔更多國內MLCC市場份額,四家企業合計擴產659億隻/月(摺合年產能為0.79萬億隻),遠低於中國進口MLCC(2018年中國MLCC進口數量達2.6萬億隻)。

②電感

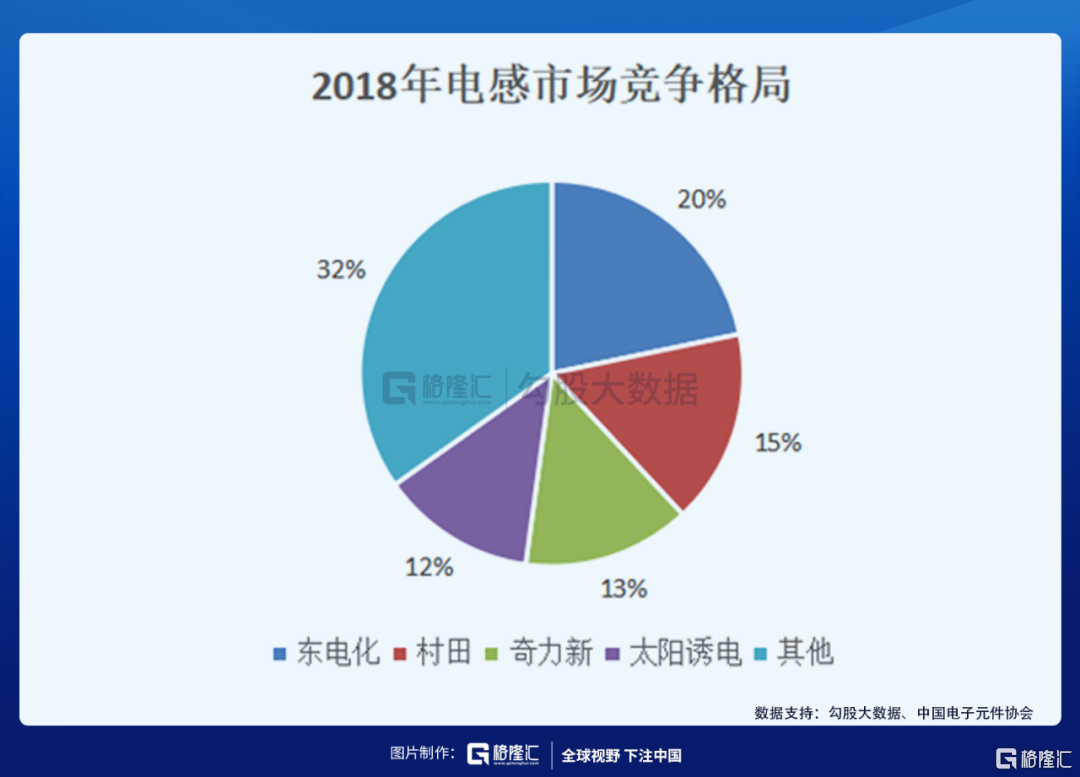

相比起MLCC來看,電感行業集中度較高,雖然前五家市佔率為68%,以日本和中國台灣的企業為主,另外中國大陸的大陸順絡電子市佔率為8%、是全球第五大電感器企業;大陸製造商佔全球份額的16%,國產化率較低。

③電阻

電阻的龍頭是中國台灣的國巨,市佔率達34%。其他廠商主要為日本企業(3家),另外,中國大陸風華高科市佔率為6%、是全球第五大電阻器企業。

供給端擴產緩慢

從供給的角度來看,當前全球的產能約5.8萬億隻/年,而2021年預計需求量將達到5.5萬億隻/年,同時考慮到疫情的衝擊,部分產能受到影響,實際供需處於緊平衡的狀態。

從全球的產能來看,日系和中國台灣的廠商雖然佔據了全球大部分的市場份額,但這些頭部廠商的擴產意願較低,並且日系產能更多轉向價值量更高的汽車電子,在消費電子領域的比重逐漸降低。

由於設備投產需要較長的時間週期,國內廠商可以明確3年內有較大量新增產能的主要是風華高科和三環集團,考慮到產能建設和爬坡的時間,2021年實際貢獻的量產能則更少了。

18年產品巨幅漲價打亂了下游客户的採購計劃,跳價缺貨損害了部分客户關係,推動國內大客户加快扶持本土廠商,而風華三環從18年開始加快投資新產能,20年國內廠商份額明顯增加。

大廠在主動降低稼動率,而在小廠有產能爬坡過程中,短期來看,市場的產能情況是偏緊的,這樣看21年供給側增量有限。隨着疫情復甦,市場需求的逐步提升,MLCC在近期迎來一輪漲價潮也就可以理解了。

從需求和供給的角度來看,今年維持緊平衡基本已成定局,預計今年被動元件的價格將維持在高位。

投資機會

接着我們便來看看國內的上市公司將要如何應對當前的週期,以及我們在投資中應該如何去把握產業鏈的週期機會。

(1)國內產業鏈看什麼

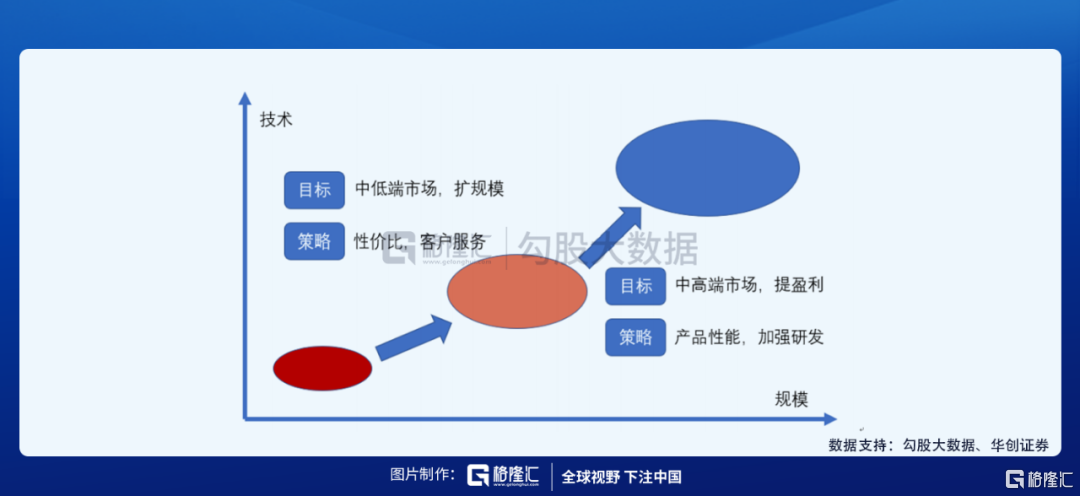

對大廠而言,高端市場基本由日韓壟斷,這些廠商可以通過控制產能利用率影響行業供需形勢,進而影響價格,可以實現減產增利,這一策略前提為行業供需形勢偏緊,邊際產能收縮對價格影響較大。如在高端市場,村田是毫無疑問的龍頭,並且這一塊由於技術門檻較高,國內廠商很難在短期內實現突破。

但是,國內廠商在後端應用型技術上進展較快,在中低端型號生產上可以實現部分替代。在中國大陸對應的企業,主要為風華高科和三環集團。這類小廠無法通過控制產能利用率影響有效供給,一般主要以略低於大廠價格搶佔份額。

就國內目前MLCC的發展現狀而言,中國MLCC份額佔據全球不足5%,中低端型號自給率不足,因此國產替代的主要目標還在較早期的階段,這一階段的主要任務是擴大產能,加快客户導入,實現中低端市場的份額提升。

(2)個股模式

從模式上來看,國內廠商以三環和風華兩個公司為代表,分為兩個發展路徑:一體化生產和材料設備外購。

①三環集團

如三環集團主要走一體化模式,從原料製備到設備開發形成閉環,雖然前期投入極大,並且需要較長的時間,但一旦形成技術壁壘後,其盈利空間將大幅超過材料設備外購的模式。

以5年維度看,三環集團在基礎材料環節積累深厚,有望憑藉一體化佈局進入一線梯隊。

②風華高科

風華高科則是以材料設備外購為主,其核心設備均從國外採購,能快速擴大規模,但實際毛利率和淨利率都將較低。

以2-3年維度看,風華高科產能規模彈性最大。風華高科本輪擴產最快,在建產能最大,在下游客户導入上進展順利,成長確定性較好。同時風華也在積極佈局上游原材料,通過旗下國華新材料實現部分粉體自供。

格隆匯聲明:文中觀點均來自原作者,不代表格隆匯觀點及立場。特別提醒,投資決策需建立在獨立思考之上,本文內容僅供參考,不作為實際操作建議,交易風險自擔。

More Content