2020年,無疑是服裝行業尤為艱難的一年,疫情黑天鵝的巨大沖擊之下,關店、鉅虧、破產均屢見不鮮。奧瑋諮詢早前發佈報吿稱,預計這一年將會有4000億元從中國這個全球最大的服裝市場蒸發。甚至,老牌巨頭也難以倖免地遭遇洗牌,從拉夏貝爾,到艾格,再到美特斯邦威,那些年我們穿過的品牌接二連三地“倒下”了……

既然是行業洗牌,從來有人“掉落深海”,就有人將“浴火重生”。疫情同時為中國服裝市場帶來了長期結構性轉變的機遇,包括電商的加速發展,線下門店功能的改變,市場份額開始流向本土品牌等。我們看到,順勢而為的企業或是品牌,在這一年反而大幅改善業務的基本面,於洗牌後期開啟了更好的發展局面。

在這個維度上,本土男裝第一品牌GXG母公司、“新零售男裝第一股”——慕尚集團控股(1817.HK),是為值得被反覆研究和關注的對象。

3月26日,慕尚集團發佈2020年業績報吿。財報顯示,慕尚集團2020年錄得營收降至28.61億元,淨利潤首虧2.99億元(上年同期盈利2.1億元),趨勢與行業聯動。

但不可不察的是,慕尚集團近來順利實現“人、貨、場”的升維,GXG也進一步奠定其中國時尚男裝線上第一品牌的地位。截至2020年末,慕尚集團現金流依然保持充沛,現金及現金等價物約7.72億元,經營性現金流較上年同期大幅增加1.99億元至2.47億元,足以支撐公司後續的高質量發展。背後看到,慕尚集團期末存貨較上年同期減少約2.65億元(同比減少約24.7%),意味着其年內去庫存見效,銷售情況理想。

我們認為,慕尚集團所具有的“新零售”價值或被延期釋放,尚未充分體現在該份財報中。同時,伴隨服裝行業產能出清,消費行情逐漸重啟,其存在着“絕地翻盤”的良好機遇。

“人、貨、場” 全鏈條優化,助推商業模式蝶變

1、用年輕方式對話新一代消費者,深鎖目標客羣

營銷側,慕尚集團堅持年輕化,充分把握新一代消費者的核心訴求“求新”,以拉近二者之間的距離,進而擴大目標客羣、增加品牌勢能。

舉例來看,2020年下半年,GXG攜手新生代偶像範丞丞,邀請其出任GXG品牌代言人兼“青年羽絨製造局”局長。憑藉二者高度契合的DNA,快速提高品牌曝光度,同步將粉絲高效轉化為消費者。據市場統計,在這一項目的推動下,2020年雙11及雙12期間,GXG羽絨品類二度爆發,銷量達到17.2萬件,同比大幅提升52%。

今年年初,GXG與抖音達成深度合作,推出“年輕太哈了”系列服飾,走出一條從“營銷-生產-設計”的創新路線。同時,GXG藉助抖音建立了一套獨特的營銷打法,包括邀請頭部抖音紅人共創系列短片,多角度詮釋“HaHaHa”態度;定製專屬BGM發起同名視頻挑戰賽,使相關視頻播放量突破1.1億次,曝光量達1.5億次。

到了2021年,未來競爭將是數據競爭這一點已毋庸置疑,此次合作也可視為GXG在數據端的又一重要部署。抖音是當前年輕人聚集最多的平台之一,擁有大量用户生活畫像、溝通模式等數字化資產。海量數據之上,GXG完全可以順延“年輕太哈了”,用年輕喜愛的產品對年輕羣體進行持續鎖定。

最近,GXG又聯手泡泡瑪特、潮流藝術家林輝一同創造盲盒驚喜,並一度受到市場追捧。為此,GXG單獨設計了一系列新品T恤,創造出一條完整的盲盒體驗故事線,成為“大豆芽水產”合夥人。在“大豆芽水產”定製包房用餐後,通過線下搖籤或線上天貓小黑盒抽籤,即可獲得便當造型的盲盒,從中獲得T恤與公仔。同時據悉,3月26日到3月28日,GXG還在上海南翔印象城開設了一間巨型盲盒自動販賣店。

新一代消費者目前由Z世代、千禧一代主導,比以往任何世代都更復雜多變、難以把握,唯有“求新”是他們的始終追求。品牌要想把握最具潛力的消費羣體,就要和年輕人玩在一起。GXG是很好的參考樣本,其頻頻在年輕羣體中掀起風潮。

2、重新定義商品,“破圈”打開成長上限

產品側,GXG也是先試先行,在靈敏的商業嗅覺下不斷“破圈”。2020年秋冬節點前,GXG啟動“青年羽絨製造局”項目,大刀闊斧地重新定義羽絨品類,一改其傳統定位。

具體而言,GXG將羽絨與其他品類進行了深入結合,推出涵蓋衞衣、毛衫、大衣、羽絨服及周邊配飾等多品類的四大設計師系列,並在設計風格、原材料選控、面料語言上對系列服飾進行差異化定位,打造出多樣、個性的不同產品滿足不同消費者的需求。

據市場不完全統計,2020年,慕尚集團羽絨品類的全渠道銷量超過131萬件。其中,來自線上渠道的銷量為42萬件,同比上年增長超35%;冬裝品類全渠道銷量也由此聯動向好,同比上年增長約25%。

進一步來講,重新定義商品的能力,實則亦是數據、供應鏈能力的體現。數據與供應鏈貫穿從消費者需求把握到產品最終落地的各個環節,決定企業是否具備重新定義商品的基礎條件。且這類能力的形成往往難以一蹴而就,可被視為服裝品牌絕佳的競爭壁壘。

慕尚集團副總裁吳磊早前曾透露,“2014年後,慕尚集團做了4件事情:第一,庫存共享;第二,商品生命週期判斷;第三,柔性供應鏈;第四,智能化倉儲物流。 GXG能夠將所有庫存共享,並基於人工智能判斷商品生命週期,通過柔性供應鏈和智能化倉儲做快速供給。”

同時考慮到慕尚集團通過合作獲取的外部數據資源,可以預見,慕尚集團未來還有很多機會複製羽絨品類的成功,重新定義更多的服飾品類,並以此進一步打開自身的成長上限。

3、渠道變革全面提速,輕資本、高效率

渠道側,GXG自成立之初,走的就是“電商化搶奪市場話語權”道路。慕尚集團方面,於2016年提出“線上線下全面開花”的新零售概念,於2018年躍居線上滲透率排名全國第一,於2019年開啟線下渠道的深度整合。

2020年,慕尚集團線上渠道收入同比穩增5%至14.97億元,佔集團總收入的比例攀升至52.3%,首超線下渠道。我們認為,這對慕尚集團具有里程碑意義,意味着其電商化已發展成熟,成為更高效的主驅動力。當前,服裝行業線下渠道獲取流量成本普遍過高,特別是商圈分流等影響明顯,毛利率水平難言十分理想,線上渠道主導的商業模式資產更輕,效率更高,且符合線上遷移的消費習慣,長遠來看具有一定優越性。

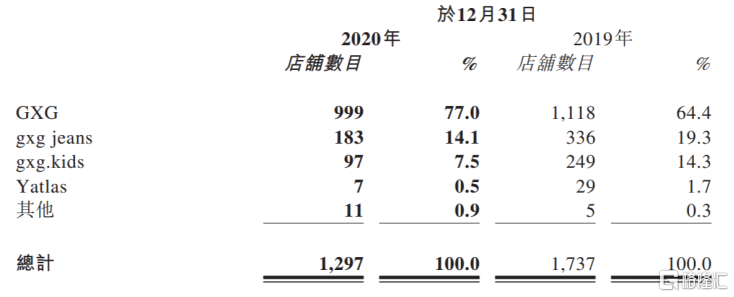

線下渠道方面,慕尚集團在2020年完成了進一步的整合動作,一方面關閉了表現欠佳或產生虧損的線下店鋪;另一方面將線下門店優化為展示品牌形象、提升客户體驗及向在線引流的渠道。截至2020年末,GXG、gxg jeans、gxg.kids、Yatlas的門店數量分別降至999家、183家、93家、7家,同比再度大幅減少。透過上述有效整合,到2020年下半年,慕尚集團平均店鋪銷售已較2019年同期實現增長。

渠道的深度整合通常是一個較為長期的過程,近兩個財年中,慕尚集團線上渠道帶來的業績增量,還來不及完全抵消“調小”線下盤子帶來的影響,致使整體業績面有多承壓。但經過渠道變革提速,至2020年下半年,積極整合效果已有所展現,這一部分原因對慕尚集團的業績阻礙逐漸削弱,為業績“翻盤”帶來更大的可能性。

多因素共振下,重返升軌的契機隨之而來

展望未來,慕尚集團迎來了不錯的重返升軌契機。

首先來看,線下業態發展的最大制肘因素疫情逐漸明朗,行業迴歸常態。宏觀經濟方面,從早前提出的“雙循環”戰略,到近期明確的“需求側改革”,擴大內需始終是戰略基點,也逐步成為一箇中長期的發展方向,大消費有望強勢復甦。互聯網零售第一大品類——服裝,無疑將從中獲益,帶動需求提振。

再者,當下無疑是國貨品牌崛起最好的時機。其一,中國內需市場具有巨大的消費體量,超過14億人口基數為消費行業的發展奠基優質基礎;其二,Z世代、千禧一代迭代為消費主力,他們較以往世代對國貨擁有更多好感,在近幾年的“國潮”興起中起到至關重要,帶給國貨品牌持續向上躍升的機會和空間。其三,基於H&M系列事件等,國貨品牌好感度、認可度大幅提高,明確利好優秀國產服裝品牌,市場份額有望重新分配,流向國貨品牌。特別是,優衣庫等品牌也有所捲入,作為雙11戰績僅次於優衣庫的男裝品牌, GXG無疑有望從市場份額重新分配中“分一杯羹”。

因此,慕尚集團的後續發展,我們認為依然是值得看好的。

More Content