本文來自:開源證券研究所

實現“碳達峯”、“碳中和”的目標,首當其衝就是減少碳排放,而減少碳排放就需要優化能源消耗的結構。這對於高耗能的化工行業而言,無疑是又一輪的供給側改革。

“碳中和”將加速我國能源結構的改善,推動高耗能化工行業的產能結構重新佈局,龍頭企業將充分受益於落後產能的出清,未來或將憑藉成本優勢和獲得出清指標以進一步鞏固行業地位,推動行業集中度進一步提升。

未來哪些高能耗龍頭企業存在估值提升空間,有望脱穎而出?近期,開源證券化工團隊發佈“碳中和”系列深度報吿《碳中和將推動化工行業供給側改革,高耗能化工行業龍頭或先受益———開源“碳中和”化工篇》,為您解析“碳中和”下化工行業投資機會。

碳中和或將推進我國能源結構調整升級

1、中國2019年二氧化碳排放量居全球首位,煤炭仍是碳排放的首要來源

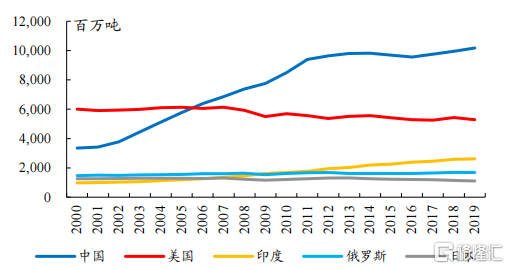

碳中和指的是國家、企業、產品、活動或個人在一定時間內實現二氧化碳的淨零排放,即通過植樹造林、節能減排和碳捕捉等形式抵消自身產生的二氧化碳排放量。從總量上看,中國是目前全球最大的二氧化碳排放國。根據Global Carbon Atlas數據統計,中國、美國、印度、俄羅斯和日本是2019年全球二氧化碳排放量最高的五個國家,其中中國2019年二氧化碳排放量居全球首位,佔全球總排放量的28%;美國居次席,佔全球總排放量的15%。

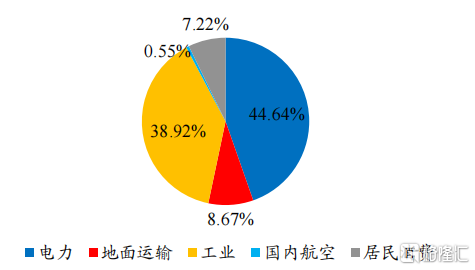

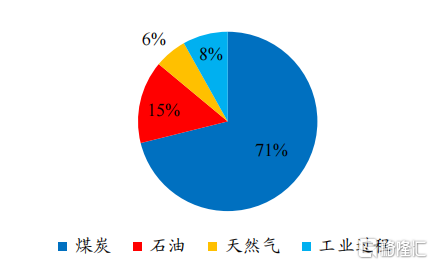

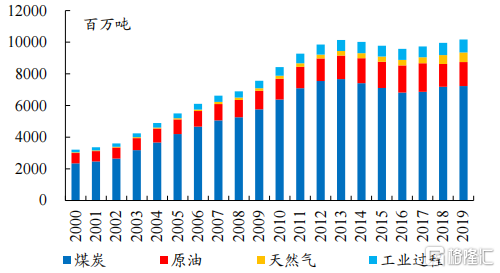

從碳排放結構上看,我國電力的二氧化碳排放量居首位,工業的排放量居次席,碳排放結構較為集中,二者合計佔總排放量的比重超過80%。從能源結構上看,煤炭是我國二氧化碳排放量的主要來源。根據Global Carbon Atlas數據統計,2019年我國來源煤炭的二氧化碳排放量佔全年總排放量的71%,比重較2012年的階段性高點有所下降,2000-2019年,煤炭一直是我國碳排放的主要來源;來源天然氣的二氧化碳排放量自2010年來佔總排放量的比重持續提升。

我國 2019 年二氧化碳排放量居全球首位

數據來源:Global Carbon Atlas、開源證券研究所

我國碳排放主要集中在電力和工業

數據來源:CEADs、開源證券研究所

2019 年煤炭的碳排放佔比總排放的 71%

數據來源:Global Carbon Atlas、開源證券研究所

2000-2019 年煤炭一直是我國碳排放量的首要來源

數據來源:Global Carbon Atlas、開源證券研究所

2、未來能源消費結構或面臨重大轉型,化工行業將在調整中迎來機遇

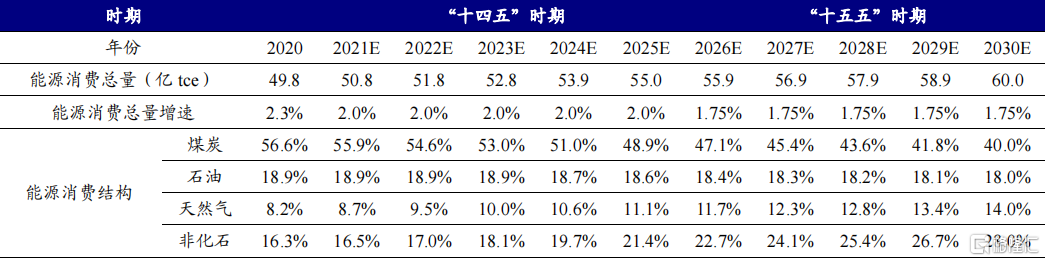

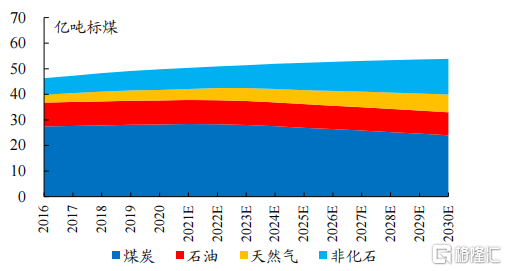

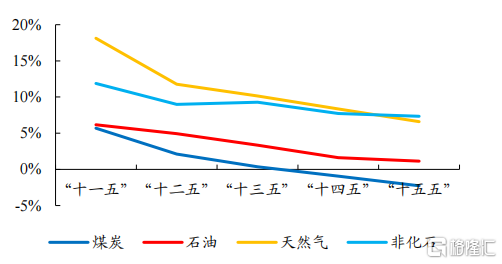

為實現2030年碳達峯,我國煤炭消費佔比將持續下降,非化石能源將迎來發展機遇。我國想要實現碳達峯和碳中和的目標,需要在降低化石能源消費佔比的同時提升非化石能源消費佔比。據國家統計局數據,2020年我國能源消費總量為49.8億噸標準煤;據國務院發展研究中心資源與環境政策研究所發佈的《中國能源革命進展報吿》指出,2025年我國能源消費總量預計將超過55億噸標準煤,2030年我國能源消費總量將控制在60億噸標準煤以內。據此我們預測,“十四五”期間我國能源消費總量的年均複合增速為2%,“十五五”期間我國能源消費總量的年均複合增速為1.75%左右。該報吿還指出,到2030年煤炭的需求佔比將從2020年的56.6%降至40%左右,天然氣和非化石能源的需求將合計佔比40%以上。同時,國家主席習近平在氣候雄心峯會上宣佈,非化石能源佔一次能源消費比重將達到25%左右。基於以上條件,我們預測到2030年煤炭佔一次能源消費比重為40%左右,石油佔比為18%左右,天然氣佔比為14%左右,非化石能源佔比大約為28%。經測算我們得出,為實現2030年的碳達峯目標,2020-2030年能源消費結構中的煤炭消費總量大概率將呈現負增長態勢;天然氣和非化石能源的消費總量或將維持當前增長態勢。

我們預測“十四五”和“十五五”時期能源消費總量的年均複合增速分別為 2%和 1.75%

數據來源:國家統計局、《中國能源革命進展報吿》、《習近平在氣候雄心峯會上的講話(全文):繼往開來,開啟全球應對氣候變化新徵程》、開源證券研究所

注:廖華、向福州.中國“十四五”能源需求預測與展望[J].北京理工大學學報(社會科學版),2021,23(02)

我們預測 2020-2030 年煤炭消費佔比將進一步下降

數據來源:國家統計局、《中國能源革命進展報吿》、《習近平在氣候雄心峯會上的講話(全文):繼往開來,開啟全球應對氣候變化新徵程》、開源證券研究所

注:廖華、向福州.中國“十四五”能源需求預測與展望[J].北京理工大學學報(社會科學版),2021,23(02)

我們預測 2020-2030 年煤炭消費總量呈負增長態勢

數據來源:國家統計局、《中國能源革命進展報吿》、《習近平在氣候雄心峯會上的講話(全文):繼往開來,開啟全球應對氣候變化新徵程》、開源證券研究所

注:廖華、向福州.中國“十四五”能源需求預測與展望[J].北京理工大學學報(社會科學版),2021,23(02)

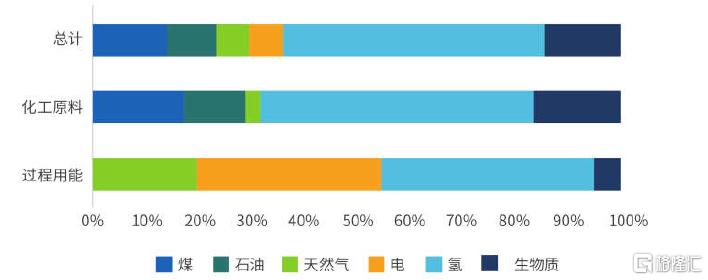

在未來零碳背景下,化工行業的能源消費結構也將面臨調整。化工行業是承接自然界原料和下游終端消費品的重要紐帶,其對於國家經濟體的重要性不言而喻,這也是眾多發達國家至今仍致力發展化工行業的原因之一,而中國是製造大國,化工行業自然成為整體中的重要一環。從當前化工行業能源消費的雙重趨勢和重要性來看,短期內我國化工行業的能源消費量很可能將維持上升趨勢,且佔比能源消費總量也將進一步提升至達峯。而在未來的零碳背景下,高耗能化工行業的能源需求(非原料需求)也將面臨調整,當前我國正處在能源結構調整的重要階段,隨着各省市開始佈局氫能、生物質能等清潔能源發展戰略,未來化工行業的生產過程用能有望從高耗煤高耗電的能源消費結構向消耗氫能、電能、天然氣和生物質能轉型,且大部分電能有望由太陽能、水能、風能等可再生能源轉化而來。屆時,化工行業對煤炭和石油的需求或將全部來源於化工原料。

零碳背景下的化工行業或將以氫能和電能作為主要的生產過程能源

資料來源:《中國2050:一個全面實現現代化國家的零碳圖景》

在能源結構調整的壓力下,化工行業“自上而下”供給側改革勢在必行

1、主要化工產品能耗梳理:工業硅、黃磷、氨綸、煤制甲醇、合成氨等產品單噸生產綜合能耗位居前列

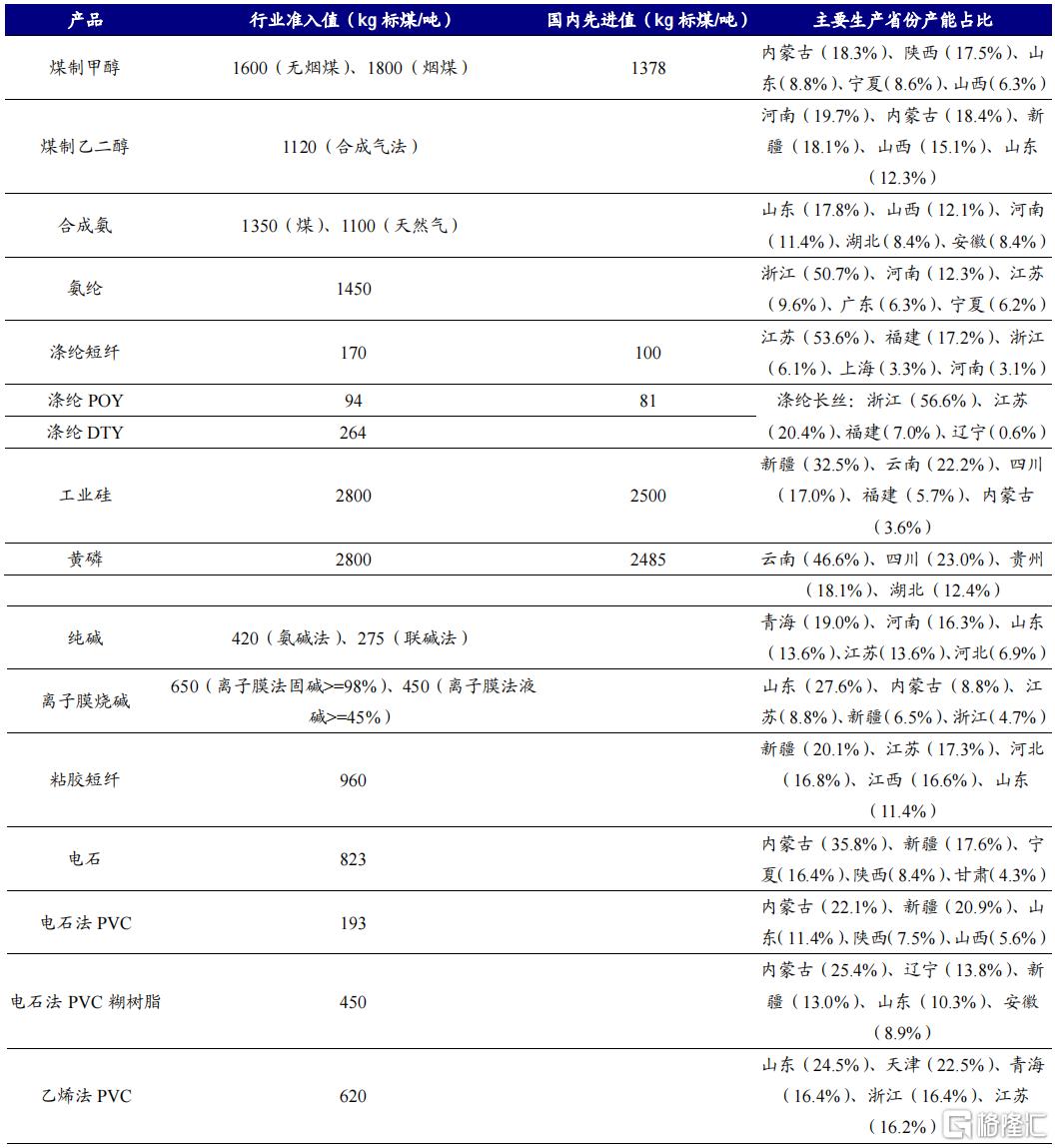

在能耗雙控的政策背景下,單噸生產能耗較高的化工產品將率先面臨產能重新佈局的挑戰。因此,我們可以通過能耗指標梳理主要化工產品的生產能耗,從而判斷率先邁入產能重新佈局的對應板塊。一些化工產品的生產過程需要經過電解、汽化、提純等多道耗能工序,致使生產單噸產品的綜合能耗才是判斷化工產品能耗的重要指標。基於此,我們參照《廣州市產業能耗指南(2020)》、《上海產業能效指南(2018)》以及各化工產品的能源消耗限額文件,對主要化工產品單噸生產綜合能耗的行業准入值和國內先進值進行梳理。同一產品的不同綜合能耗值是由生產產品所用原料的不同或產品生產過程的差異導致的,比如使用無煙煤制一噸甲醇的耗能低於使用煙煤制一噸甲醇的耗能;使用乙烯氧化法制得一噸乙二醇的耗能遠遠低於以煤為原料使用合成氣法的耗能。另外值得注意的是,電石法PVC是利用原料電石和水反應生成乙炔,將乙炔與氯化氫反應生成氯乙烯單體(VCM),再通過聚合反應生成PVC,因此,在計算電石法生產PVC整個工業過程的單噸生產綜合能耗時,需加上生產單噸電石原料的綜合能耗。由此我們計算出電石法PVC整個工業過程的單噸生產綜合能耗行業准入值為1,016千克標煤,故電石法PVC屬於高耗能化工產品。

工業硅、黃磷、煤制甲醇、氨綸、合成氨等產品綜合能耗位居前列

數據來源:《廣州市產業能耗指南(2020)》、《上海產業能效指南(2018)》、各化工產品能源消耗限額文件、卓創資訊、百川盈孚、開源證券研究所

從上表可看出,煤制甲醇、合成氨、氨綸、工業硅、黃磷、純鹼、燒鹼、電石、電石法PVC等產品具有較高的單噸生產綜合能耗,且高能耗產品的產能多數分佈在我國的西部地區。工業硅的單噸生產綜合能耗行業准入值為2,800千克標煤,在主要化工產品行業能耗准入值排序中與黃磷並列第一。生產工業硅能耗高的原因有兩個:(1)電耗高,生產一噸工業硅需消耗約13,000千瓦時的電;(2)原料純度不夠,生產工業硅所用的含氧化硅礦物中二氧化硅的含量要高於99%,因為雜質會影響還原反應的效率,降低產品質量且加大過程能耗。生產黃磷能耗高主要也是因為電耗高,生產一噸黃磷需消耗約13,000千瓦時的電,加之生產黃磷的過程主要是以煤為燃料,能源利用效率較低且會排放大量廢氣污染環境。由於我國的西部地區地廣人稀且擁有豐富的自然資源(礦產資源、油氣資源等),高能耗產品的產能多數分佈在西部地區且較為集中地分佈在西北地區。

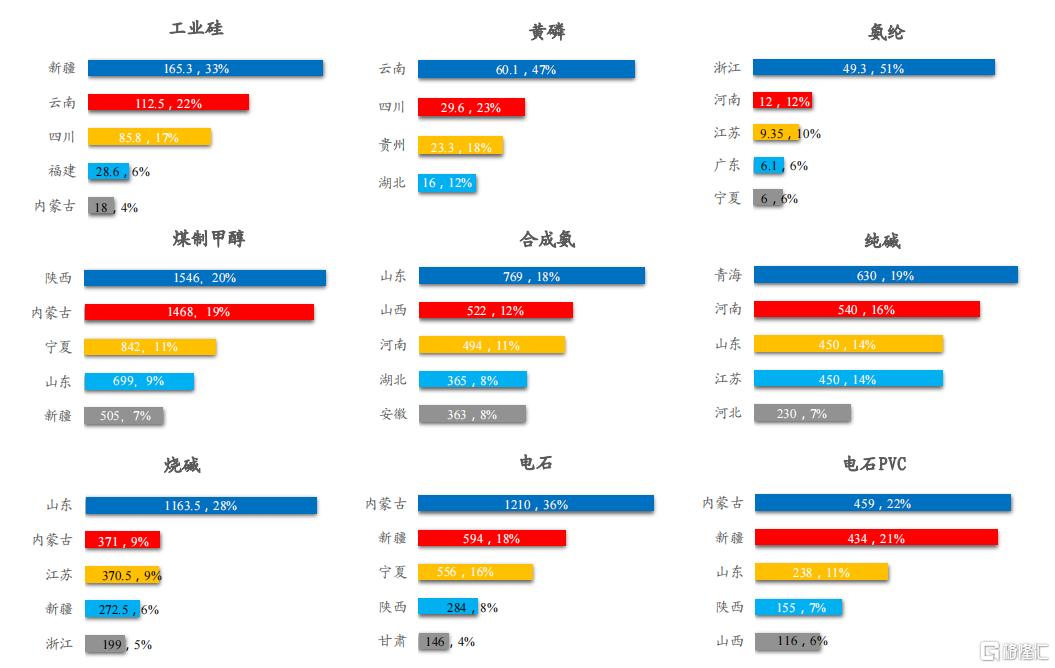

九大高耗能產品的各省份產能分佈:內蒙古穩坐化工能耗大省席位(單位:萬噸)

數據來源:卓創資訊、百川盈孚、開源證券研究所

2、高能耗化工產業產能擴張受到制約,落後產能或將面臨清出,行業集中度有望獲得提升

碳中和政策將推動高能耗的化工產業首當其衝實施供給側改革,落後產能或將在政策壓力下清出,各板塊集中度將獲得提升。各省、自治區頒佈的能耗雙控目標對企業生產耗能提出更高的要求。在新項目審批難度加大和落後項目陸續退出的大環境下,行業內的眾多落後產能或將由於生產設備和單位能耗指標限制而受到發展制約,相比之下各板塊的龍頭企業則具有五大優勢:(1)龍頭企業可藉由規模效應降低高耗能產品的能耗邊際;(2)龍頭企業具有較低的成本優勢和較強的上下游議價能力;(3)龍頭企業生產工藝相對先進、環保規範程度較優;(4)龍頭企業有能力通過投資革新生產設備和研發先進的加工技術以進一步擴大行業領先地位;(5)龍頭企業具有技改和擴產的良好基礎,能夠較迅速地填補行業內落後產能出清造成的產能空缺。從長期角度來看,碳達峯和碳中和或將推動新一輪化工行業的供給側改革,落後產能的出清將促進行業集中度進一步提升,各板塊龍頭企業的優質存量資產將會在改革中充分受益。

化工各板塊龍頭企業或將在此輪供給側改革中脱穎而出

1、煤化工:產能大幅擴張將大概率承壓,龍頭縱向發展優勢凸顯

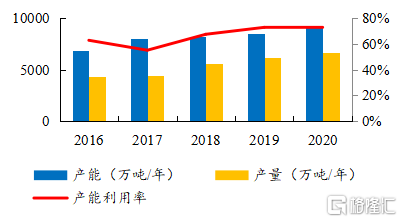

(煤制)甲醇:目前煤制甲醇行業集中度較低,產能較為分散。據百川盈孚數據,2020年我國甲醇的總產能約為9,202萬噸,總產量為6,717萬噸,產能利用率為73%;2016-2020年我國甲醇的產能利用率呈波動上升趨勢。據卓創資訊數據,2020年我國煤制甲醇的產能約為7,672萬噸;行業集中度方面,目前煤制甲醇的產能較為分散造成行業集中度較低,以CR5計算,煤制甲醇行業集中度僅為19%左右,未來煤制甲醇行業集中度提升空間較大。華魯恆升是煤化工行業的白馬龍頭,經過多年沉澱成本優勢明顯,從產品端來看,公司甲醇的完全成本比固定牀工藝公司低約373元/噸;從供給端來看,公司憑藉先進的潔淨煤氣技術能使用價格較低的煙煤。未來在供給側改革的過程中有望進一步擴大公司全產業鏈的優勢,打造“一頭多線”柔性生產的運營模式。受益標的:華魯恆升。

2016-2020年甲醇產能利用率呈波動上升趨勢

數據來源:百川盈孚、開源證券研究所

2020 年煤制甲醇行業 CR5 為 19%

數據來源:卓創資訊、開源證券研究所

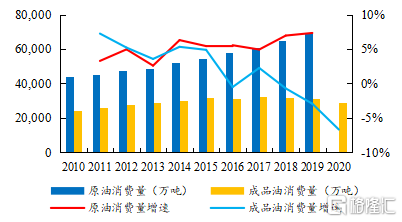

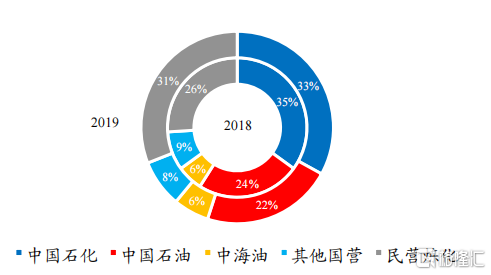

2、石油化工:油品為主的落後煉廠或將逐步淘汰,“少油多化”的民營優質煉廠步入上升通道

隨着國內成品油需求承壓,傳統的油品型煉廠或將逐步退出,“小油頭大化工”的民營煉廠或將迎來發展機遇。據Wind數據,2010-2020年,國內成品油的表觀消費量從2.5億噸提升至2.9億噸,年均複合增速為1.67%;2018年-2020年,成品油消費量均呈負增長態勢,其中2020年受新冠疫情影響成品油消費量增速為-6.7%。國外內以油品為主的落後老舊煉油產能逐步出清,預示着傳統的油品型煉廠或將逐步退出歷史舞台,而以生產化工品為主的“小油頭大化工”民營大煉化企業或將由此迎來良好的發展機遇。我國民營大煉化的龍頭企業恆力石化、榮盛石化將在此輪供給側改革中迎來發展機遇。據恆力石化2019年年度主要經營數據公吿,公司2019年成品油產量為307.8萬噸,銷量為315.62萬噸,成品油的銷售收入僅佔公司總營收的12.2%;其餘營收來自於銷售公司所產的各類化工產品,且公司計劃進一步向高端化工品和下游新材料領域擴張佈局。在此輪供給側改革中,少油多化的民營大煉化龍頭企業有望進一步增強化工品的研發實力,向平台型化工巨頭邁進。受益標的:恆力石化、榮盛石化。

自2018年以來成品油消費量呈下降趨勢

數據來源:Wind、開源證券研究所

2019年民營煉化企業煉油產能佔比進一步提升

數據來源:Wind、2020中國能源化工發展報吿、開源證券研究所

3、氯鹼化工:各子板塊集中度有望在供給側改革中進一步提升

(1)純鹼行業:未來新增產能較少,龍頭產能彈性優勢顯著

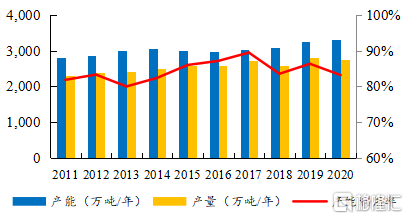

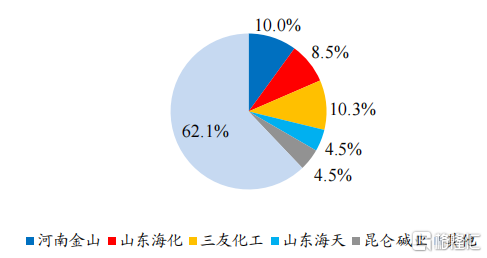

自2011年以來,純鹼產能利用率基本穩定,且產能集中度有望進一步向行業龍頭集中。據卓創資訊數據,2020年純鹼產能為3,317萬噸,同比增長2.16%,產量為2,759萬噸,同比減少1.58%,2020年產能利用率為83%,純鹼近五年的產能利用率基本維持在85%左右。行業集中度方面,以CR5計算,2020年純鹼行業集中度為37.9%,其中三友化工、河南金山、山東海化位居產能前三,三者合計佔我國純鹼總產能的28.8%,目前來看純鹼產能較為集中,且未來有望進一步向龍頭聚攏。未來純鹼新增產能較少,龍頭企業有望憑藉較高的產能彈性擴大領先優勢。受益標的:三友化工、山東海化、雲圖控股、和邦生物、華昌化工。

自2011年以來純鹼產能利用率基本維持穩定

數據來源:卓創資訊、開源證券研究所

2020年純鹼行業CR5為37.9%

數據來源:卓創資訊、開源證券研究所

(2)燒鹼行業:行業集中度較低,龍頭或憑成本和規模優勢脱穎而出

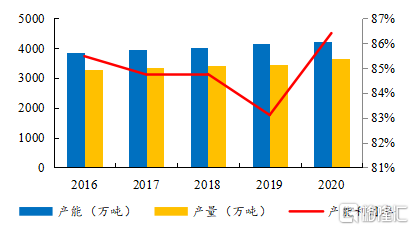

近年來,燒鹼產能利用率基本維持在85%的水平,行業集中度較低。據卓創資訊數據和公司公吿,2020年燒鹼產能約為4,216.5萬噸,同比增長1.16%,產量為3643.2萬噸,同比增長5.17%,2020年產能利用率為86.4%,燒鹼近五年的產能利用率基本維持在85%左右。行業集中度方面,以CR5計算,目前燒鹼行業集中度為11.3%,未來仍存在較大上升空間。濱化股份燒鹼業務擁有一體化生產、循環經濟與先進生產技術三大優勢。據公司2019年年度報吿,公司現有燒鹼產能61萬噸,其中粒鹼、片鹼產能各20萬噸。公司在上游配備自有的電廠、鹽場、水庫等基礎設施,可以最大程度降低生產成本。目前行業內其他上市企業還包括擁有燒鹼年產能132萬噸的中泰化學、47萬噸的新疆天業。由於燒鹼行業產能十分分散,預計在碳中和催生的供給側改革中將會出清大批落後產能,龍頭企業或將憑藉成本和規模優勢脱穎而出。受益標的:濱化股份、中泰化學、新疆天業。

自2016年以來燒鹼產能利用率基本維持在85%

數據來源:卓創資訊、開源證券研究所

2020年燒鹼行業CR5為11.3%

數據來源:卓創資訊、開源證券研究所

(3)電石-PVC行業:落後產能發展受限面臨出清,電石-PVC全產業鏈龍頭迎來發展機遇

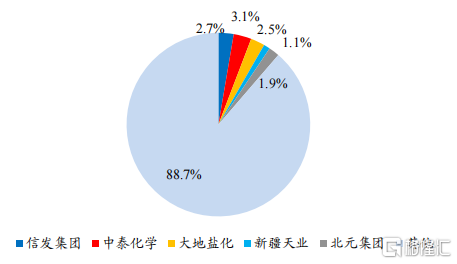

對比氯鹼工業的其他化工品,電石的產能利用率較低,且行業集中度十分分散,未來行業集中度存在較大的上升空間。據卓創資訊數據,2020年電石產能為4.1億噸,同比增長0.9%,產量為2.79億噸,同比增長7.88%,2020年產能利用率為68.2%。2016-2020年電石的產能和產量均呈現緩慢增長態勢。行業集中度方面,以CR5計算,目前電石行業集中度為18.2%,存在進一步提升空間。電石是單位生產能耗極高的化工品,也是能耗雙控政策重點關注的對象。在能耗管控下,眾多零散產能由於生產設備和單位能耗指標的限制而受到發展制約,龍頭企業有望藉此機會填補產能空缺,擴大領先優勢。中泰化學和新疆天業各自擁有238萬噸和134萬噸的電石年產能,未來或將充分受益。受益標的:中泰化學、新疆天業。

2020年電石產能利用率為68.2%

數據來源:卓創資訊、開源證券研究所

2020年電石行業CR5為18.2%

數據來源:公司公吿、卓創資訊、開源證券研究所

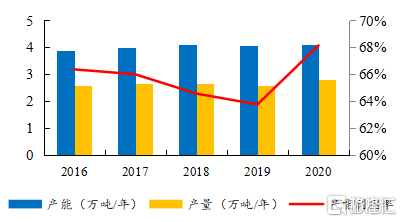

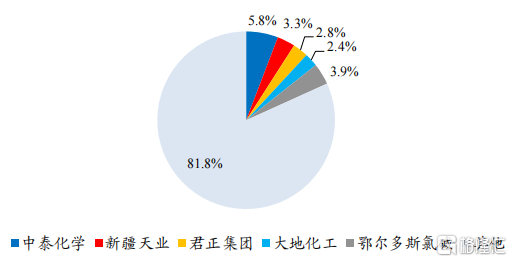

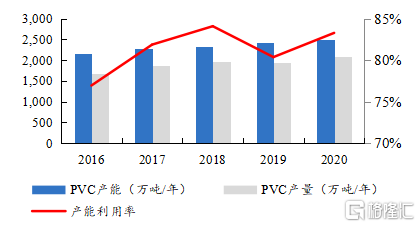

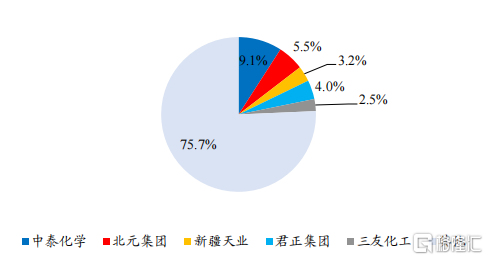

自2016年以來,PVC的產能和產量均逐年升高,2020年電石法PVC產量約佔80%。據卓創資訊數據和公司公吿,2020年電石法PVC產能為2,009.6萬噸,佔PVC總產能的80.4%。2020年PVC產能(乙烯法+電石法)為2,499萬噸,產量為2,081萬噸,產能利用率為83%左右,自2016年以來PVC產能利用率震盪上升。行業集中度方面,以CR5計算,目前電石法PVC行業集中度為24.3%,存在進一步提升空間。電石法PVC是電石的下游產品,但若計算利用電石法生產PVC整個工業過程(加上生產原料電石)的單噸生產綜合能耗,電石法PVC也屬於高耗能的化工產品。中泰化學、君正集團、三友化工、新疆天業分別擁有電石法PVC年產能183萬噸、80萬噸、50.5萬噸、65萬噸,未來或將受益於碳中和催生的行業洗牌,進一步擴大行業龍頭優勢。受益標的:三友化工、中泰化學、新疆天業。

自2016年來PVC產能利用率震盪上升

數據來源:卓創資訊、開源證券研究所

2020年電石法PVC行業CR5為24.3%

數據來源:公司公吿、卓創資訊、開源證券研究所

4、其他基礎化工子行業:高耗能行業龍頭優勢或愈發顯著和稀缺

(1)工業硅行業:行業產能集中在頭部企業

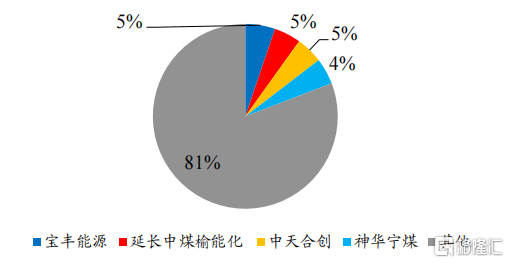

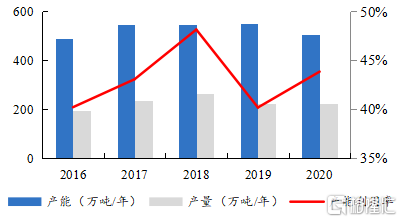

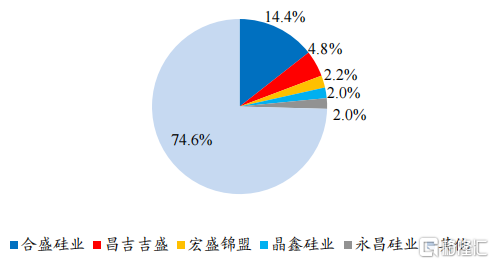

目前我國工業硅的產能利用率較低,行業產能集中在頭部企業。據百川盈孚數據,2020年工業硅產能為506.15萬噸,同比下降8.4%,產量約為222萬噸,產量與2019年基本持平,2020年產能利用率僅為43.9%。2016-2020年,工業硅的產能利用率一直維持在低位水平,這主要是由於生產工業硅的電耗很高,很多工業硅廠家會選擇以水電為主要能源,使得工業硅的生產會隨上游來水量而呈現季節性,進而拉低行業的平均產能利用率。行業集中度方面,以CR5計算,目前工業硅行業集中度為25.4%。工業硅的生產過程較為耗能,行業龍頭企業生產一噸工業硅的綜合能耗約為2,500千克標煤。合盛硅業是工業硅行業龍頭企業,目前擁有工業硅年產能73萬噸,佔國內工業硅總產能的14.4%;根據公司公吿,預計公司2021年石河子基地有機硅項目順利達產後,有機硅單體總產能將達到93萬噸,公司在行業內是名副其實的霸主地位。未來公司可依託自身成本優勢向下遊硅基新材料延伸,具有較強的產業鏈一體化優勢。

2020年工業硅的產能利用率為43.85%

數據來源:百川盈孚、開源證券研究所

2020年工業硅行業CR5為25.4%

數據來源:百川盈孚、開源證券研究所

(2)黃磷行業:“三磷”整治趨嚴,龍頭一體化優勢顯著

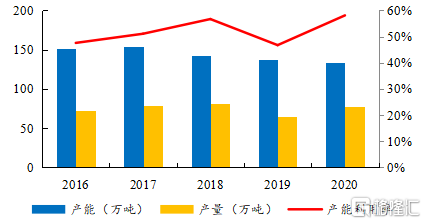

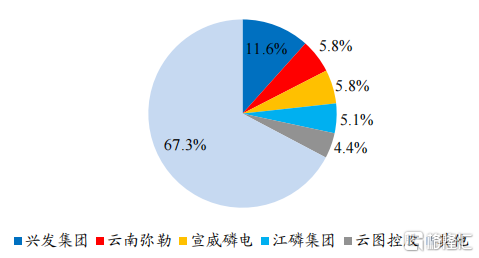

“三磷”整治趨勢加劇,黃磷的產能呈現逐年下降的趨勢。據百川盈孚數據,2020年黃磷產能為133.75萬噸,同比下降3.0%,產量為77.75萬噸,2020年產能利用率為58.13%。2016-2020年,黃磷的產能呈現逐年下降的趨勢,這主要是因為黃磷屬戰略性不可再生資源,我國已限制黃磷礦的開採。行業集中度方面,以CR5計算,目前黃磷行業集中度為32.7%。雲圖控股以複合肥為核心,構建“礦業、化工、化肥”上下游完整的一體化產業鏈體系,在行業內具有較低的成本優勢。公司的全資子公司雷波凱瑞東段磷礦具備黃磷年產能6萬噸,佔國內黃磷產能的4.4%。在高耗能的黃磷行業實施嚴控的過程中,雲圖控股可充分依託一體化產業鏈的優勢穩紮黃磷行業。黃磷行業其他上市企業還包括興發集團、雲圖控股和雲天化,分別擁有黃磷年產能16萬噸、6萬噸和3.8萬噸。受益標的:雲圖控股、興發集團、雲天化。

近些年黃磷的產能呈逐年下降趨勢

數據來源:百川盈孚、開源證券研究所

2020年黃磷行業的CR5為32.7%

數據來源:公司公吿、百川盈孚、開源證券研究所

風險提示:政策執行不及預期、下游需求大幅下滑、產品價格大幅下滑等。

More Content