3月24日,中手遊(0302.HK)發佈2020年業績公吿,在財務和經營數據方面均有亮眼表現。

據業績公吿所示,中手遊全年錄得營收38.20億元,同比增長25.82%,主要受公司遊戲開發和IP授權收入高速增長驅動;經調整淨利潤8.07億元,同比增長32.07%。

細分到業務結構,遊戲發行收入29.78億元(營收佔比77.95%),同比增長16.63%;遊戲開發收入7.30億元(營收佔比19.12%),同比增長73.36%;IP運營及授權收入首次突破1億元,達到1.12億(營收佔比2.93%),同比增長81.26%。

用户數據方面,新註冊用户總數、MAU、MPU、和ARPPU均保持增長。2020年,中手遊新增註冊用户總數超過1億(yoy +18.56%);月活用户數為1,848萬(yoy +16.02%);月付費用户數(yoy +17.83%);ARPPU為229元(yoy +8.54%)。

可觀察到,中手遊在以IP為核心,遊戲為根基的核心IP遊戲生態戰略指導下,各項業績取得穩步增長。

在基本盤遊戲發行和開發業務的快速發展下,中手遊繼續深化IP遊戲生態建設,擴充IP資源儲備和優秀遊戲研發團隊,為公司未來增長空間奠定拓寬護城河。值得注意的是,公司IP運營及授權收入今年首次突破1億元,這顯示出公司在IP商業化價值深挖和收入多元化方面的努力初見成效,也為公司將來的業務發展路徑豐富了想象空間。

一、IP遊戲自帶內容型和話題性,精品研發能力是競爭核心

IP遊戲是中國移動遊戲市場增長的重要驅動力,常年貢獻中國移動遊戲市場的六成營收。根據第三方機構數據,2020年IP手遊收入突破千億,同比增長25.91%。

優質IP改編的遊戲自帶話題性。熱門IP遊戲因為其先天龐大的IP受眾羣體,經常是遊戲產品還未上線就受到了熱烈關注,因此容易在上線之初收穫較高初始流量和產品熱度。於此同時,熱門IP受眾具有在特定渠道進行IP相關話題分享討論的習慣。據調研數據顯示,八成以上IP用户經常或偶爾向朋友推薦手遊產品,可以判斷高質量IP產品,獲得用户認可後更容易受到用户自發推廣,相關遊戲產品在營銷推廣時或可取得更好效果。

此外,對感興趣的遊戲內容,IP用户互動性更強,在評論、轉發、下載等行為上表現優於非IP用户。DataEye在《2020年移動遊戲全年買量白皮書》指出,市場買量主流趨勢將會更加註重“內容+效果”,考慮IP遊戲天生具有較強的內容型和話題互動性,我們認為其在遊戲買量的效果上預計將好於非IP遊戲。

從另一方面看,考慮熱門IP粉絲對相關話題的高關注度、高話題性,若該IP遊戲質量不過關,負面口碑同樣會被快速傳播,影響其後續發展。據此我們認為,IP類遊戲客觀上也對廠家精品化研發能力提出更高要求,只有具備持續精品化研發實力的遊戲公司,才能長期從熱門IP遊戲中受益。

IP遊戲受眾體量大,且較一般用户具有更高付費意願,商業化價值大。根據第三方數據,中國核心IP用户超過1.5億規模,核心IP用户主要指對於IP遊戲產品興趣較高,玩過多款IP遊戲並會主動依據IP尋找遊戲產品的玩家羣體。

根據機構調研,IP用户整體對手遊產品具備較高付費意願與付費能力,60%以上手遊IP用户具備穩定付費習慣,40%以上IP用户手遊月付費價值超過20元,10%的IP用户遊戲月消費在500元以上。

二、擴容IP資源+金牌研發團隊,中手遊堅持聚焦IP遊戲生態體系建設

中手遊的核心戰略,是打造以IP為核心,遊戲為根基的IP遊戲生態體系。中手遊首先通過自持和獲授權兩種方式取得熱門IP資源,之後憑藉遊戲產品和IP周邊的深度運營來實現IP資源的商業化變現。

據易觀智庫IP遊戲市場榜單排名,中手遊是目前擁有IP儲備數量最多和上線最多移動IP遊戲的中國遊戲集團公司(以遊戲為主業的公司)。截至2020年底,中手遊共有110個IP(包括42個獲授權IP及68個自有IP),其中2020年新增10餘個獲授權IP,包括《吞噬星空》、《鎮魂街》、《斗羅大陸》、《射鵰三部曲》、《三國志曹操傳》和《亮劍》等熱門IP。

自主研發和定製開發是中手遊精品遊戲的渠道來源,中手遊累計投資20餘家遊戲研發商,並與100餘家遊戲研發商保持合作關係。公司自研團隊在《傳奇》品類、《仙劍》系列、大富翁等IP遊戲研發方面具有豐富經驗,而對外部優秀研發商的持續投資是中手遊開拓豐富遊戲品類並建立優勢的利器。

依託於2018年收購的北京軟星和文脈互動,中手遊逐步強化獨立遊戲研發能力,並陸續推出了《傳奇世界之雷霆霸業》、《魔域覺醒》、《龍城傳奇》和《仙劍奇俠傳九野》等精品遊戲,其中《雷霆霸業》在2020年MAU超100萬人,最高月流水1.1億。

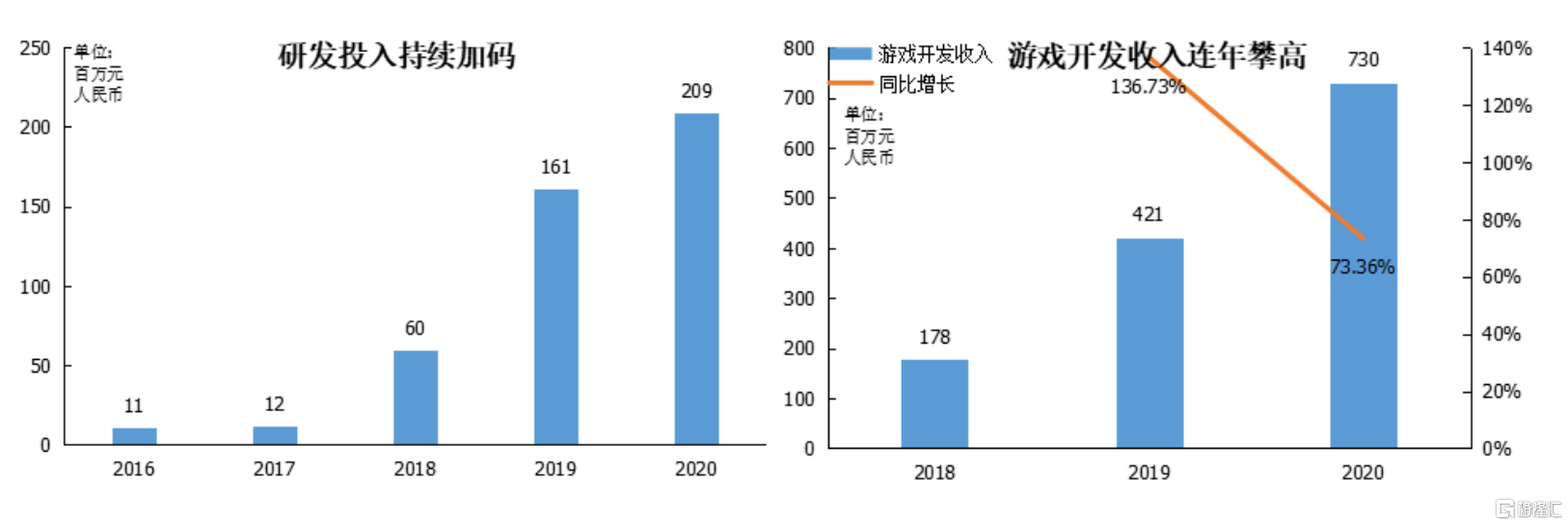

在研發支出方面,公司也持續加碼,2020年中手遊研發投入為2.09億,同比增長了29.72%。此外中手遊管理層表示,2021年公司研發團隊將進一步擴充,人數會較2020年翻一倍達到800人。同時我們也觀察到,自2018年以來中手遊遊戲開發收入連續攀高,2020年達到7.30億元,同比增長73.36%,這也體現出中手遊自研團隊對精品遊戲的研發實力強勁,從研發到產品到收入的過程精準把控,研發效率及效果突出。

持續投資的優秀遊戲研發商方面,截至2020年底,中手遊累計直接投資或通過可轉債投資了超20家遊戲開發公司。

值得一提的是,中手遊自2020年以來投資了樂府互娛、寰宇九州、易帆互動和赫耀網絡4家優質遊戲開發商,並吸納知名製作人樂府互娛CEO程良奇(《少年三國志》製作人)、寰宇九州CEO張福茂(《七雄爭霸》製作人)和赫耀網絡CEO李文東(《太古封魔錄》製作人)加入其金牌製作人團隊,以上製作人多為帶領團隊成功開發過10億元人民幣流水以上游戲產品的優秀製作人。

目前通過自研能力和投資外部團隊,中手遊已在卡牌、棋牌、無雙ARPG、3D豎版MMO、三國戰棋、3D FPS小遊戲、PC單機和傳奇等品類建立起優勢。未來中手遊除了將在上述8個細分品類繼續網羅頭部製作團隊,增厚已有競爭壁壘外,還將繼續開拓豐富更多遊戲品類。

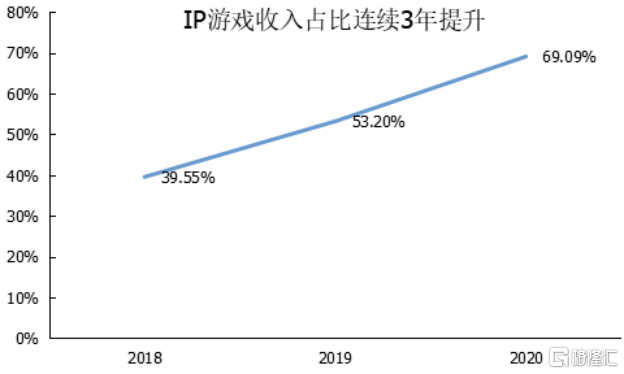

中手遊IP遊戲生態戰略合理性已得到初步驗證,其多款IP遊戲生命週期長且流水穩定,IP遊戲收入佔比連續3年保持增長,2020年IP遊戲貢獻了總收入的約69.09%。IP遊戲《航海王強者之路》於2016年上線,《龍珠覺醒》和《雷霆霸業》於2019年上線,至今仍為中手遊貢獻穩定流水,其中《雷霆霸業》在2020年MAU超100萬人,最高月流水1.1億。

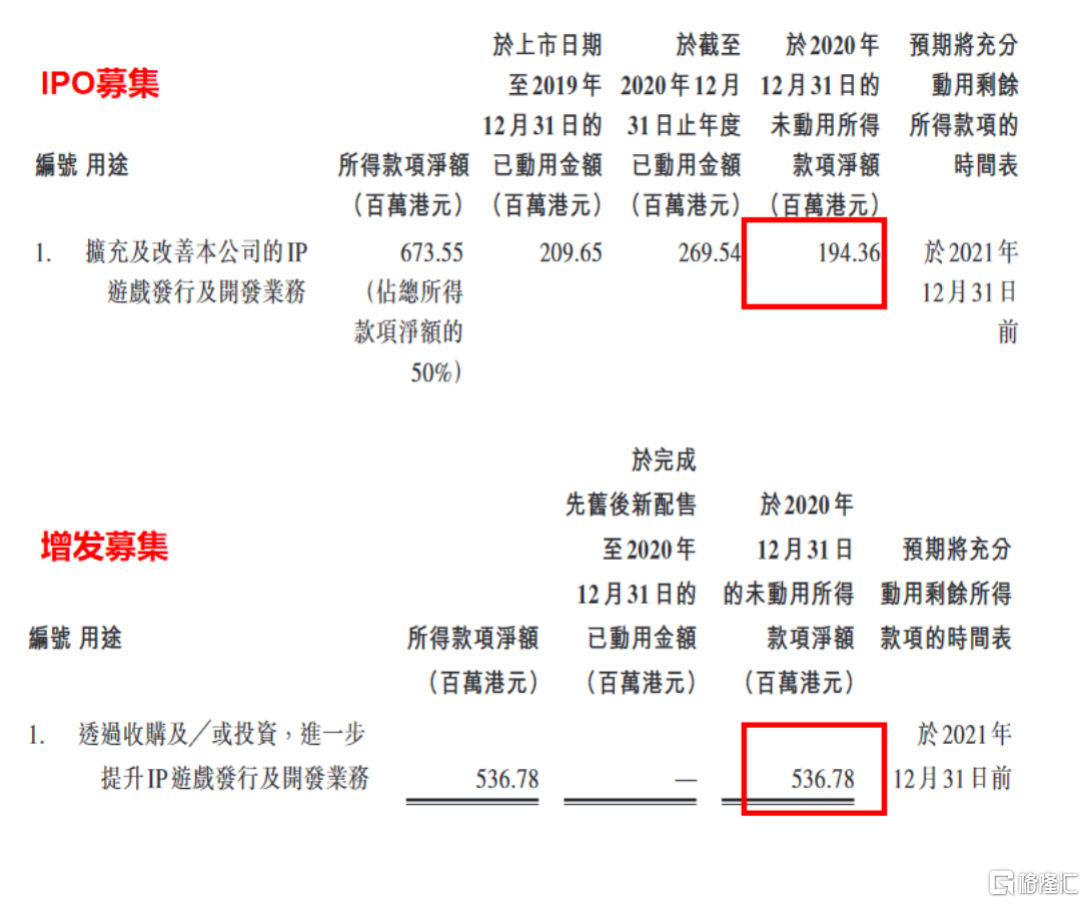

值得關注的是,截至2020年底,中手遊通過上市和配股獲得募集資金中,仍有超6億元人民幣(7.31億港幣)可用於擴充IP資源和投資優秀遊戲研發商的資金儲備尚未使用。

預計該部分資金的後續使用,將有助於繼續擴充中手遊IP儲備,並在優秀研發團隊投資上繼續發力。

展望未來,中手遊目前已儲備多款熱門IP遊戲,預計將於今年(即2021年)陸續推出。重磅的遊戲儲備正不斷受到玩家的關注。

《斗羅大陸:鬥神再臨》是由閲文集團授權改編的首個MMO手遊,《斗羅大陸》IP受眾羣體基數大,其同名改編動畫累計播放量超百億次;《鎮魂街》為頂級國漫IP,《鎮魂街》漫畫的總點擊量經接近50億,動漫作品在B站評分為9.1分,觀看人數接近800萬,播放總次數突破60億,在二次元圈也有廣泛的影響力,IP已改編成遊戲《鎮魂街:天生為王》,該遊戲於2020年12月上架Tap Tap平台預約,上架當日獲得預約榜第二名的成績;《吞噬星空》小説自2012年完結後在閲文科幻類作品各榜單中始終穩居前三,其改編動畫目前在騰訊視頻平台更新15集,完成接近6億的播放量,目前已由中手遊改編為卡牌遊戲《吞噬星空:黎明》。

《新射鵰》在港澳台上線後持續霸榜,首月流水破億。在1月底在港澳台首發期間,就同時獲得iOS免費榜和暢銷榜第一,截至3月17日,仍位居香港iOS暢銷榜TOP4,台灣iOS暢銷榜TOP15。值得注意的是,據伽馬數據報吿,《新射鵰》在港澳台地區流水破億,也直接幫助中手遊在2月份港澳台地區的中國內地發行商產品流水份額中,排名第一;更使得中手遊重回2月份Sensor Tower發佈的《中國手遊發行商收入TOP30》榜單,位列第27名。

不難預計,目前《新射鵰》在港澳台地區的強勢表現,將直接對2021年上半年業績產生正向影響,考慮中手遊具備長線精細化運營能力,《新射鵰》有望在2021全年持續放量,值得重點關注。

香港

台灣

需要重點關注的是,作為中手遊全球化戰略的重要一步,多款熱門IP遊戲《斗羅大陸:鬥神再臨》、《鎮魂街:天生為王》、《真·三國無雙 霸》、《仙劍奇俠傳七》和《仙劍奇俠傳九野》等計劃將在2021年陸續向港澳台和海外市場推出。考慮今年初《新射鵰》在港澳台市場的強勢表現,結合後續新遊計劃,海外業務有望為中手遊2021年業績的強勁增長點。

與頂級流量平台騰訊、字節合作的三款遊戲已受市場期待許久,均預計將在年內上線。

其中《航海王熱血航線》和《全明星激鬥》由字節獨代,《航海王熱血航線》是一款3D動作手遊,已與字節就該遊戲簽署保底流水協議,目前正在TapTap進行終極測試,TapTap評分高達8.8分。《熱血航線》在11月份安卓的限量付費刪檔測試中,獲得了次留超70%、四留超50%、七日留存達40%的亮眼測試表現。

另一款真三國無雙IP遊戲《真·三國無雙 霸》,將由騰訊代理,TapTap評分一直維持在8.8分,在去年10月的刪檔測試中,獲得了次留接近65%、三留近50%和七留近35%的優秀表現。

自研遊戲《仙劍奇俠傳九野》表現良好,PC版在STEAM平台上線首月,即獲得了熱門推薦。手遊版3月3日在iOS和Taptap平台上線,上線前《仙劍九野》Taptap長期保持8.0以上評分,並擁有超35萬預約量。其他自研新遊也計劃陸續推出:《代號:開天》等多款MMO手遊;《沙城霸主》和《代號:血飲》等多款H5遊戲,以及《代號:國度》等多款頁遊。

當前,中手遊圍繞《仙劍》IP的全方位開發已經啟動,公司2020年從網文、網絡綜藝、音樂、電商等方面進行IP價值的深度挖掘,並在遊戲和影視方面達成授權合作。

2021年中手遊更將在漫畫、動畫番劇、動畫大電影等影視劇方向對《仙劍》IP進行開拓,並在抖音、快手、嗶哩嗶哩等平台進行傳播。

三、結尾部分

短期的角度來看,2021年是中手遊的遊戲產品大年,多款熱門遊戲將在今年集中發佈;同時考慮《新射鵰》在港澳台的強勢表現,以及多款熱門遊戲出海計劃,海外收入預計將形成新增量對中手遊業績做出積極正面貢獻。

鑑於中手遊之前在遊戲運營領域的成功經驗,筆者認為其有能力將多款被玩家熱烈期待的遊戲成功轉化為靚麗業績,據此判斷2021年公司的業績改善的確定性或將提升。同時在IP運營領域的持續開拓,也進一步打開了投資者對中手遊未來發展路徑的想象空間。

最後,從中長期的角度,筆者認為中手遊的業績釋放過程與遊戲產品回報週期密切相關。

遊戲產品回報週期,可以通過歷史上歐美多家大型遊戲廠商都經歷過的“前期積累、後期釋放”的情況得以驗證。這些遊戲巨頭在經歷一個較長的遊戲產品回報週期後,均形成了長期穩定的增長能力。這些歷史經驗或規律值得大家參考、借鑑。

回到中手遊身上,公司從IPO之前就開始有計劃的進行大規模的IP儲備、IP授權獲取,以及自研能力擴張(例如收購北京軟星和文脈互動)。2019年上市之後,仍然堅持以此方向持續佈局,圍繞IP進行擴大投資和新增IP授權的獲取,並進行系統性的梳理和生態建設。自研能力方面也在同時持續擴大金牌製作人團隊的投資和引進,“IP+自研”雙輪驅動模式不斷得到驗證和迭代。

因此,目前公司業績所表現出來的情況,可能遠遠低於其擁有的IP和人才儲備所對應的在充分條件下完全釋放出的潛力空間。這也説明了,從投資、儲備到業績的產品回報週期,還遠沒有完全釋放出來,業績的增長或許能在未來幾年內會慢慢實現,因此,中手遊業績的可持續性與高增長性的特徵將隨着產品回報週期的到來而愈發凸顯。

More Content