美联储宣布SLR豁免措施到期不续,为何引发市场强烈关注?

本文来自微信公众号:彭博Bloomberg

在2020年3月金融市场陷入动荡后,美联储向受到疫情冲击的金融系统注入了数以万亿美元计的资金。该机构也就一项规定给了银行一年豁免期,因为担心如果不这样做,可能使得银行在不恰当的时候从经济中抽走大量资金。随着补充杠杆比率(Supplementary Leverage Ratio,简称SLR)豁免到期日3月31日临近,许多银行主张延期,以免它们在经济仍然脆弱的情况下被迫收紧银根。但美联储仍决定终止豁免,表示将提议其他解决银行业关切的方法。

01

SLR是什么?

它是全球银行监管机构在2008年金融危机之后制定的一个标准,要求银行随着资产增长而拨出更多资本。与危机前的规则不同,它不允许银行根据对所持资产风险的判断来调整资本储备——也就是说,持有美国国债等安全资产不会降低这项要求。

02

2020年3月发生了什么?

伴随防疫封锁,资产价格暴跌,包括被视为全球金融体系支柱的美国国债。在把利率降低到接近零的水平的同时,美联储开始大量快速购买美债和其他证券。

03

和银行有什么关系?

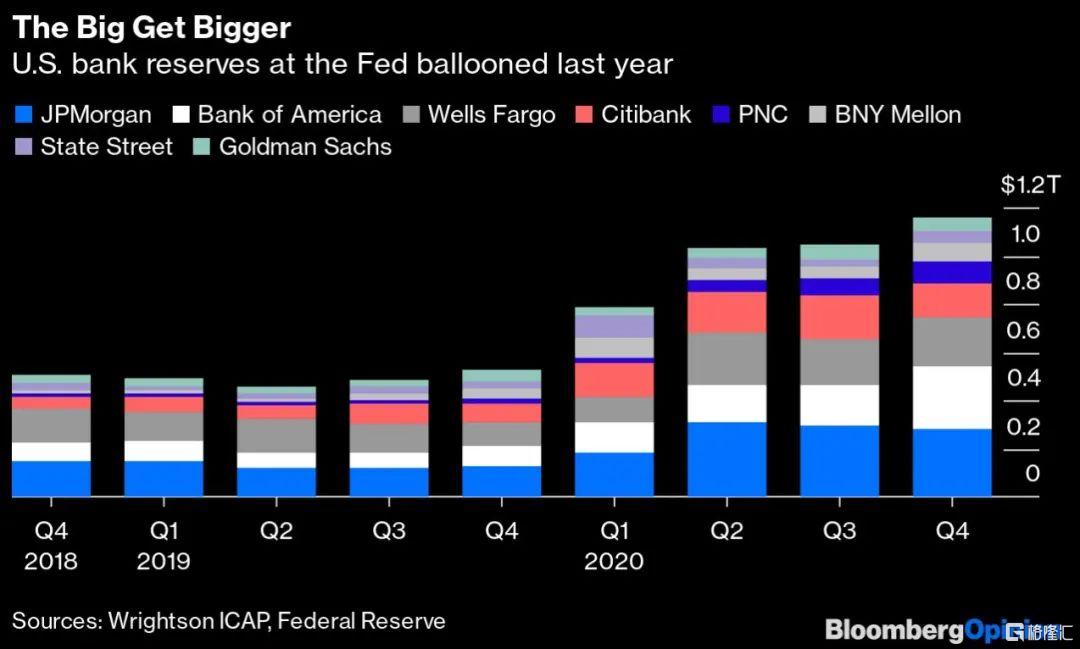

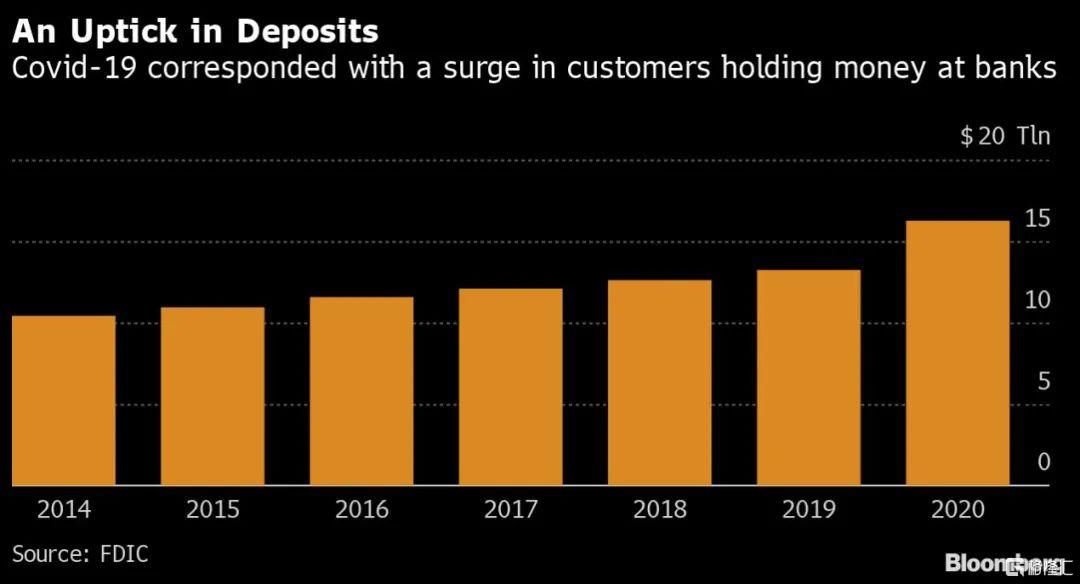

当美联储从资金管理机构购买国债时,这些证券就成为了该央行资产负债表上的资产。卖方将收到的现金存入银行,在许多情况下,银行会将钱加到在美联储的储备金账户上。这使得这笔钱成为银行的资产、美联储的负债。换句话说,美联储的大举购买推高了国内银行的资产水平。如果不调整SLR,这些增加的资产将意味着银行需要拨出更多资本做储备。

04

为什么这样会有问题?

在危机时期,美联储最不愿意看到的事就是银行从经济中抽走资金。因此,它放松了SLR规定,以便银行可以把多余的资本用于帮助陷入困境的企业和家庭。美国国债市场当时持续动荡也是美联储作出这一决定的重要原因。此举使得银行可以帮助稳定市场,同时继续为回购这样的短期借贷安排提供资金。

05

主张延期的理由是什么?

华尔街认为疫情带来的痛苦还远没有结束。摩根大通称,如果恢复更严格的规定,它可能就得回避客户存款——这样一来局面就会很尴尬,因为总统乔·拜登3月中旬签署的庞大纾困法案给消费者的账户打款数十亿美元。分析师们还认为,21万亿美元的美债市场里最近出现的大幅波动与市场担心银行将被迫减持政府债务——甚至可能出售数亿美元的头寸——有关系。按某些指标来衡量,SLR松绑让银行得以把资产负债表扩大了至多6,000亿美元。

06

反对延期的理由是什么?

参议员Warren和参议员Sherrod Brown在一封致监管机构的信中称,SLR豁免估计让大型银行的资本要求降低了550亿美元,而企业和家庭却未必得益,近期数据显示贷款在银行资产中的占比降至了36年低点。信中还称,银行业似乎正在利用新冠危机来削弱金融危机后最重要的监管改革之一。

07

那接下来会怎样?

美联储认为,Covid-19对经济构成的威胁并没有一年前那么严重。但它也表示,将很快对SLR提出新的调整方案,以解决政府的经济干预行动导致近期银行准备金激增的问题。Bloomberg Intelligence的美国利率策略师们认为,美联储恢复SLR可能会在短期内造成两大重要影响:其一,随着财政刺激支票带来的准备金进入市场而又未获得SLR豁免,联邦基金实际利率有可能将下降,从而导致美联储上调IOER;其二,最终监管机构将把银行准备金排除在SLR计算范围之外,但不会把美债排除在外。巴克莱策略师也在报告中写道,美联储声明传达出将永久性改变SLR的信号,这一点比让SLR豁免措施到期结束重要得多。

08

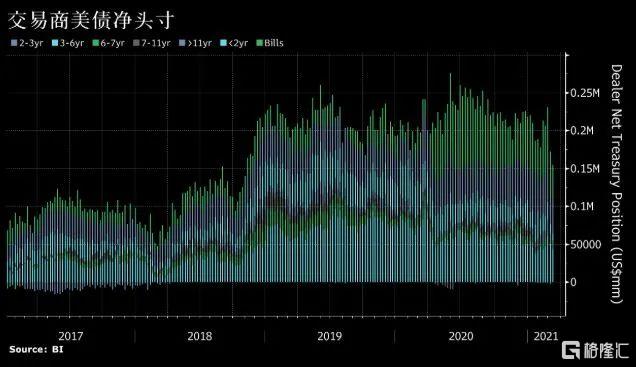

对美债市场的影响几何?

交易商的美债持有量近几周跌幅非常大,有些人称这是反映了对SLR豁免措施结束的担忧。乍一看,两件事情同步对这种观点构成了支持。但实际上,在上周五宣布后,市场反应不大,说明要么市场走势已经反应了其潜在影响,要么是其他因素使得美债收益率熊陡,而BI策略师更倾向于后者。不管怎样,正如本专栏作家Brian Chappatta所说,至少这次调整或许意味着美联储不会无限期的每月购买1200亿美元的债券。

Follow us

Find us on

Facebook,

Twitter ,

Instagram, and

YouTube or frequent updates on all things investing.Have a financial topic you would like to discuss? Head over to the

uSMART Community to share your thoughts and insights about the market! Click the picture below to download and explore uSMART app!

Disclaimers

uSmart Securities Limited (“uSmart”) is based on its internal research and public third party information in preparation of this article. Although uSmart uses its best endeavours to ensure the content of this article is accurate, uSmart does not guarantee the accuracy, timeliness or completeness of the information of this article and is not responsible for any views/opinions/comments in this article. Opinions, forecasts and estimations reflect uSmart’s assessment as of the date of this article and are subject to change. uSmart has no obligation to notify you or anyone of any such changes. You must make independent analysis and judgment on any matters involved in this article. uSmart and any directors, officers, employees or agents of uSmart will not be liable for any loss or damage suffered by any person in reliance on any representation or omission in the content of this article. The content of the article is for reference only and does not constitute any offer, solicitation, recommendation, opinion or guarantee of any securities, virtual assets, financial products or instruments. Regulatory authorities may restrict the trading of virtual asset-related ETFs to only investors who meet specified requirements. Any calculations or images in the article are for illustrative purposes only.

Investment involves risks and the value and income from securities may rise or fall. Past performance is not indicative of future performance. Please carefully consider your personal risk tolerance, and consult independent professional advice if necessary.