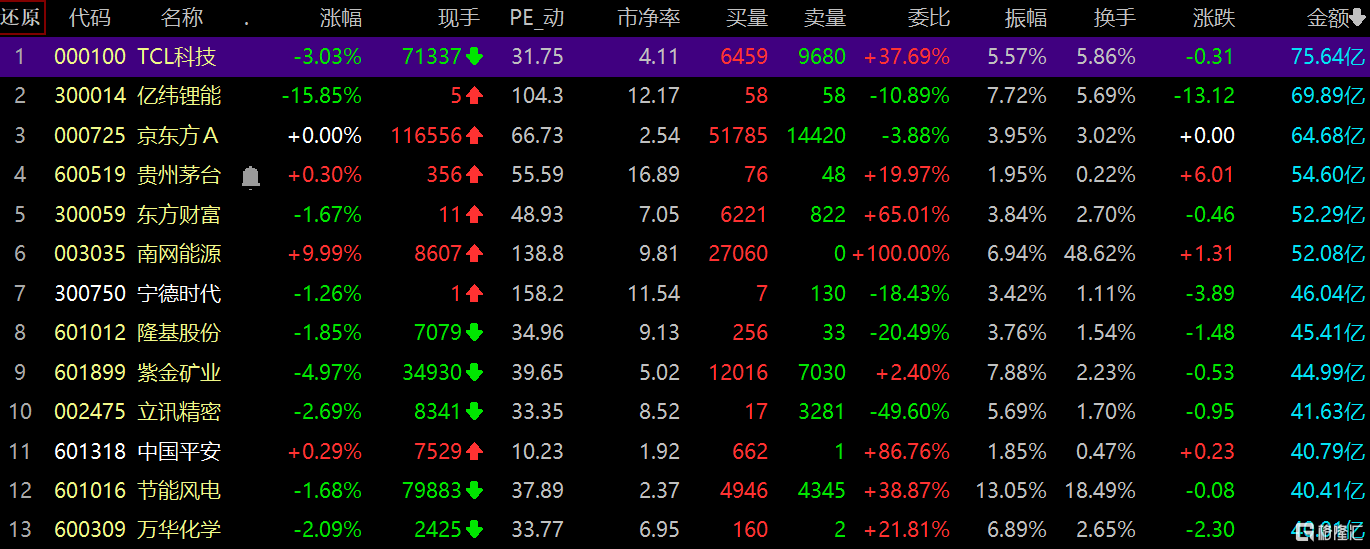

3月23日,三大指數震盪下行,尾板跌幅收窄,滬指下跌0.93%報3411.51點,深成指下跌1.12%報13607.27點,創業板指下跌1.12%報2668.08點。賺錢效應回落,個股多數下跌,有2951只個股下跌,1171只個股收漲。兩市成交額為7885億元。北上資金淨賣出71.8億。

圖片來源:同花順IFIND

盤面上,鈦白粉、鋼鐵、有色煤炭、化工等週期板塊跌幅靠前,醫美板塊持續走弱,連續多日大漲的碳中和板塊今日回調,但仍有中材節能、深圳能源、南網能源等一批強勢股漲停。光刻膠板塊逆勢大漲,數字貨幣、證券、煙草、白酒等板塊表現活躍。

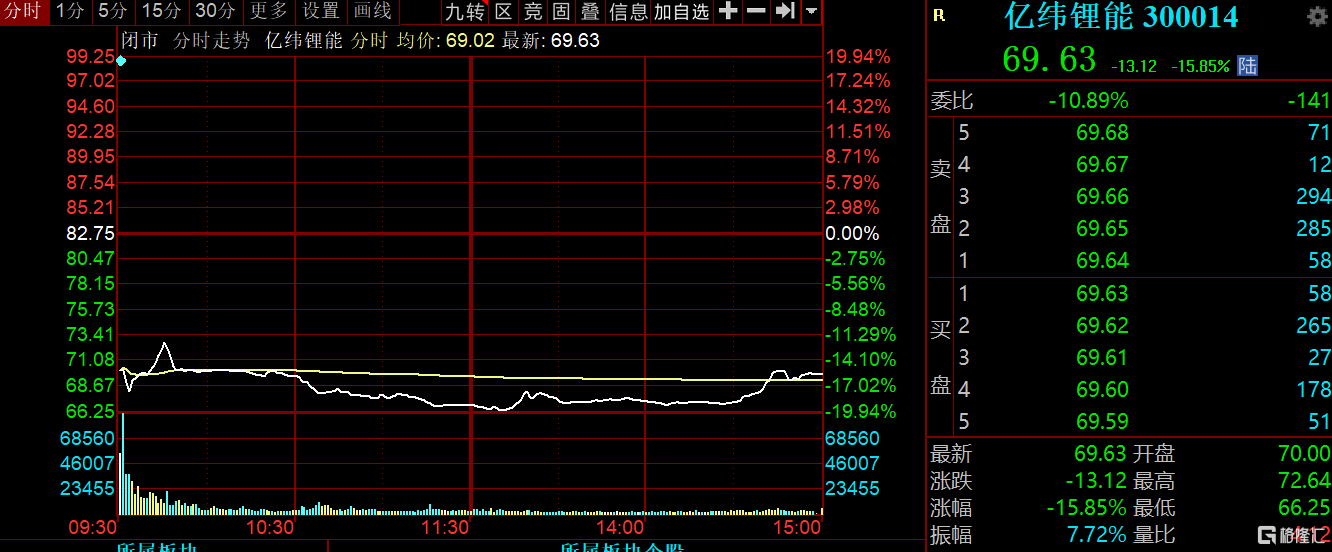

個股方面,億緯鋰能跌約16%,TCL科技收跌3%,京東方A收平。華東醫藥跌停,愛美客逼近跌停。

圖片來源:同花順IFIND

鈦白粉板塊跌幅居前,龍蟒佰利、魯北化工逼近跌停,安納達、天原股份、中核鈦白、惠雲鈦業等跌超5%。目前國外鈦白粉供需層面也較為緊張。行業正在迎來“兇猛”漲價潮。中國作為鈦白粉出口大國,鈦白粉產能約佔全球的一半。因此,在全球經濟復甦的背景下,鈦白粉板塊中長期趨勢可期。

圖片來源:同花順IFIND

鋼鐵板塊持續走弱。盛德鑫泰跌超13%,太鋼不鏽、久立特材、永興材料、西寧特鋼、方大特鋼等跟跌。消息面上,生態環境部應對氣候變化司司長李高近日表示,工信部今年將制定出台更加嚴格的鋼鐵行業產能置換實施辦法,實施產能產量雙控,逐步研究建立以碳排放、污染物排放、能耗總量等為依據的產量約束機制。

圖片來源:同花順IFIND

有色板塊大跌。豪美新材、怡球資源、神火股份、章源鎢業、閩發鋁業跌停。雲鋁股份、焦作萬方、華峯鋁業等逼近跌停。財通有色團隊點評稱,市場傳聞國儲拋鋁錠40-50萬噸,鋁價以及主要鋁業股價大跌。當前鋁社會庫存125萬噸,年消費量3900萬噸,拋儲50萬噸影響中性,一定程度上改善供需矛盾,但是很難對長期缺口形成實質改善,所以拋儲更多是試探性的。價格短期有衝擊,中長期趨勢難以改變。

圖片來源:同花順IFIND

醫美板塊走弱。奧園美谷、華東醫藥、朗姿股份跌停。愛美客逼近跌停。濟民製藥、澳洋健康等跟跌。

圖片來源:同花順IFIND

光刻膠板塊逆勢大漲,廣信材料逼近漲停,奧普光電、格林達漲停,晶瑞股份、南大光電、容大感光、強力新材、藍英裝備等跟漲。對於板塊大漲的原因,主要是近期光刻膠供不應求引發漲價所致。據央視財經,全球芯片短缺引發上游芯片材料供應緊張,企業進口光刻膠困難。同時中國已進入晶圓產能提升週期,半導體光刻膠需求有望持續擴大。

圖片來源:同花順IFIND

數字貨幣板塊漲幅居前。廣電運通漲停,創識科技逼近漲停,天喻信息、飛天誠信、御銀股份、智度股份等個股跟漲。消息面上,數字人民幣測試進程正在提速,六大國有銀行已經開始推廣數字人民幣貨幣錢包。

圖片來源:同花順IFIND

證券板塊午後拉昇。國聯證券連續兩天漲停,國金證券、國盛金控、東吳證券等跟漲。中信建投認為,當前券商板塊市盈率(20.5倍)接近2018年熊市底部震盪區間,市淨率(1.64倍)接近2019年底部震盪區間,板塊的下行空間有限,長短線投資者都可左側佈局券商板塊。

圖片來源:同花順IFIND

煙草板塊表現活躍。金時科技漲停,永吉股份、陝西金葉逼近漲停。京華激光、華寶股份等跟漲。消息面上,工信部擬將電子煙等新型煙草製品的監管參照捲煙的有關規定執行,煙草概念股則受益電於此紛紛逆勢上漲。

圖片來源:同花順IFIND

但個股億緯鋰能受該監管影響,股價重挫15.85%。其今日在互動平台表示,公司是行業內具有領先地位的鋰電池製造商,為國內外知名企業供應電子霧化器電池,不涉及電子煙的製造和銷售。

圖片來源:同花順IFIND

白酒板塊繼續分化,小市值股金徽酒連續第二日漲停,3月19日晚,金徽酒發佈白酒行業的第一份年報顯示,2020年營收17.31億元,同比增5.89%;歸屬於上市股東的淨利潤3.313億元,同比增22.44%,業績超出市場預期。

金種子酒、ST巖石、迎駕貢酒、口子酒等跟漲。但大市值股貴州茅台微漲0.3%。中信建投認為,白酒板塊估值進入價值區間,逐步企穩趨勢明顯。從基本面角度看,無論是節前的回款還是春節期間的動銷,白酒表現均好於預期。考慮到未來五年增長的確定性,長期確定性增長的業績可消化當前較高估值,目前估值已具備性價比。

圖片來源:同花順IFIND

科創板方面,科創板指微跌0.51%報1236.47點。君實生物-U收跌5.33%,華熙生物、天合光能、容百科技、孚能科技等跟跌。

圖片來源:同花順IFIND

晶晨股份收漲4.56%,安集科技、長陽科技、晶豐明源、天奈科技等跟漲。

圖片來源:同花順IFIND

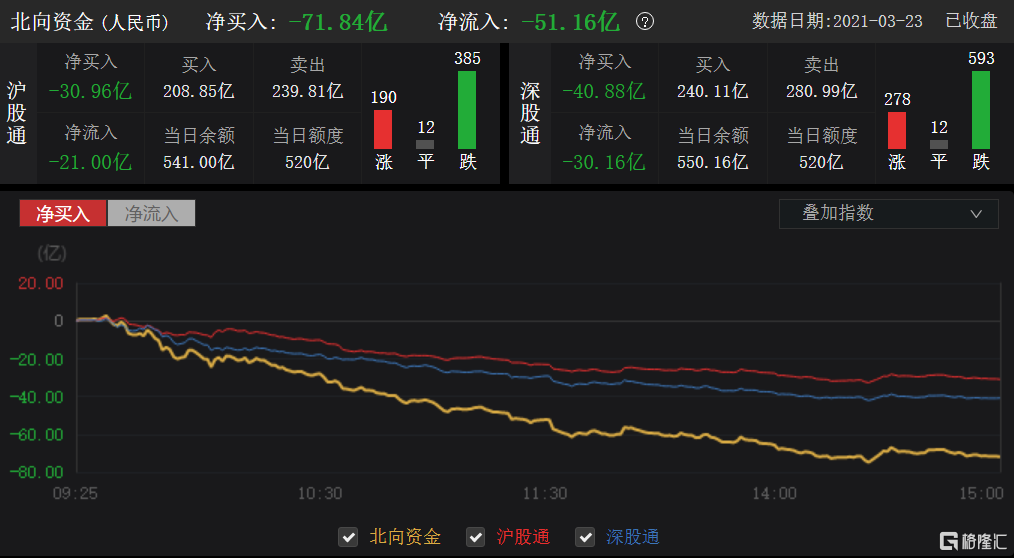

北向資金方面,北上資金今日淨出51.16億元,其中滬股通淨流出21億元,深股通淨流入30.16億元。

圖片來源:同花順IFIND

安信證券研判,總的來説,A股在完成估值修正以前,戰略上仍需以防禦為主。過去兩週的市場以交易性機會為主,操作難度較高,短期如果市場再有顯著調整,可以更為積極地去把握階段性反彈,除了關注前期超跌反彈的品種外,整體配置結構要傾斜估值與盈利增長速度及空間匹配度高的品種,對於股票估值的容忍度需要比去年顯著苛刻。

More Content