“从宏观角度上来讲,2020年新冠疫情是一次公共卫生危机事件,这和2008年的次贷危机有显著的区别,但是在两次危机的政策的应对和退出路径,以及市场的表现来看,2008年之后的经验是具有借鉴意义的。美联储年初在议息会议纪要中也提到了目前的环境可以参考2012年、13年的情况,在这篇日记里太多关于危机发生和传导的讨论不多表述,主要是从中观(实际利率)和微观(金融资产)上来观察,两次危机的政策应对以及修复路径和市场运行的逻辑做对比后发现的确如此。”

一、2008年金融危机的应对

2008年的金融危机(Great Financial Crisis)从美国冲击全球并造成了巨大的影响,经济首要冲击是需求大幅放缓,叠加金融条件的持续收紧,导致危机向供给端传导,大量生产性企业被动出清,美国的金融部门和居民部门开始去杠杆的过程。

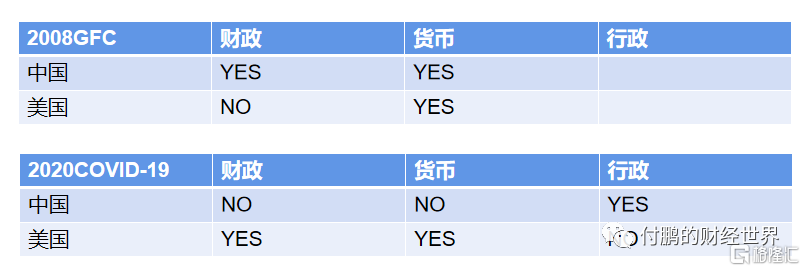

美国应对危机的措施主要是集中在了FED身上,一方面降息和QE把名义利率压制到了地板上,同时用美联储资产负债表扩张的方式购买资产缓解金融机构的流动性和受损的资产负债表,使得避免由金融系统停滞收缩引发的经济大萧条,以货币政策应对供应问题,通过引导利率预期大幅下行以实现自救;

而对经济部分选择的是逐步出清累计在居民部门的债务和杠杆,这一阶段可以说一直从2009年持续到了疫情前,由于西方的财政的约束其实比货币更大,而美国的财政政策在应对2008年金融危机上使用的是比较少的。可以说2008年GFC下应对对于美国的政策选择上来说主要是集中在了货币政策上;

而金融危机之前,中国经济靠外需拉动的特征明显,出口金额占GDP的比重达到历史最高值35%,经常项目顺差也占到GDP比重的10%。当时中国经济的特点是依赖外需,而不需要依赖国内部门加杠杆。因此随着金融危机后外需的急剧萎缩,外需不足使得企业部门出现产能过剩的问题,企业的债务问题凸显出来,同时也使得企业部门和居民部门的收入恶化。

因此如果当时中国没有选择使用太多逆周期的做法而随着海外同步的话,从金融部门到企业部门都会经历一个去杠杆去负债的过程,整个供给需求曲线进一步压缩,再一次面临下岗就业等等问题。中国为了阻断海外金融系统的萧条向国内传导,选择了财政和货币政策双双“强刺激”,同时居民资产负债表存在加杠杆的条件,“四万亿”配合金融监管放松,地方政府和居民部门通过加杠杆支撑了需求增长,中国需求成为驱动全球复苏的宏观因子。“四万亿”的一揽子刺激计划,配合扩张的信用政策,从消费、投资、房地产三管齐下托底经济。但带来的后果则是未来数年显性、隐性债务迅速累积,房价上涨,宏观杠杆率从2008年底的141.1%快速攀升至2011年底的177.7%。

在2008年GFC的时候全球大概组合是这样:

中国通过货币财政加杠杆三管齐下扩张需求,美国则经历去杠杆和产能出清,FED来提供全球美元流动性保障。中国在08年的金融危机中间,财政政策和货币政策双宽,同时金融机构加杠杆,而美国实际上在降低金融杠杆,财政是克制的。

中国通过自身加杠杆的方式弥补了外需下降的缺口,同时也带动了全球总需求的回升。那么整个过程全球的主要的中观环境,通胀预期的来源就是来自于中国的政策引发的。另一方面美国的货币政策导致了美元的低利率,那么这两个组合在一起的生成了和去年疫情期间中观层面类似的结果(美元实际利率的下沉),同样带来的结果都是资产价格的飙升,实际利率的下降推动当时的黄金触及到1920美元,同时推动当时出现的一些泡沫化的迹象,比如很典型的是当时白银的逼仓行情,另外由于中美实际利率利差的走扩,导致热钱涌入中国,形成了资产,汇率的正向反馈。

那么整个通胀交易中间由中国三管齐下刺激的总需求曲线的扩张,推动了全面的商品价格的上涨,这个大概整体持续到了2011年的9月份到2012年左右就开始掉头了。这个过程中国付出的这个代价是推高了居民部门、政府部门和金融部门的杠杆。GFC后期,中国由于前期“四万亿”刺激政策的余波,以及金融监管阶段性放松带来的阶段性金融自由化,地方政府隐性债务规模扩大、居民杠杆迅速抬升,金融和地产的逐渐呈现泡沫化特征。其中,2010年至2015年一线城市房价增长58.1%,股市在此期间也经历了大幅波动,这都和此前杠杆率的快速攀升有关。

中国经济经历了2009年快速复苏,2010年过热,2011年滞涨,随着需求开始减速和此前高投资带来的产能陆续投产,中国经济随后出现了产能过剩和通货紧缩,连续54个月出现生产者价格指数同比为负值。

而另一方面随着2012年我们开始看到美国这一端的复苏迹象越来越明显了以后,美联储及时地做一个预期性的修正,所以从2012年开始美国的货币政策预期就开始逐渐地收紧,反应出来的结果就是美元实际利率端长端率先开始抬升,当时也是黄金最先做出反应(实际利率的长端抬高),然后传导到实际利率端短端,再到美联储缩表和名义利率抬升,这其中伴随着新兴市场的负向正反馈,基于实际利率套利EM的循环开始减弱,商品以及2014-2015年的股灾就是在这样的中观背景下形成了这样的一个上去再下来的一个过程。

二、2020年新冠疫情的应对和回归

2020年的新冠疫情最早于1月在中国发生,中国利用春节前后的宝贵时光,采取全民防疫的防控手段,牺牲了二三月份的时间。但两个月的完全停工停产换来了防疫成功,居民的生产和生活得以在全球范围内率先恢复。由于中国全民防疫期间大面积阻碍了人员流动,生产和消费在此期间有短暂的大幅下滑。但随着开工的步伐以及确诊病例的逐一消失,我国的生产生活在短时间内恢复到最大限度,国内需求和供应也在4月初开始同步见涨。

中国应对疫情这种突发的公共事件冲击的方式是用了大量的行政手段来进行人员的阻断,通过行政手段上控制疫情。而在货币端上中国没有搞大水漫灌,中国的财政也并没有推出类似上一轮的强刺激,金融部门加杠杆也受到了控制。所以可以说由中国拉动的总需求或者由中国带来的通胀只是恢复到疫情前正常水平,谈不上大水漫灌创造大通胀,只是一个正常的回归的过程。

当然中国这种克制也是有原因的,从2008年金融危机以后中国的刺激政策带来的一些负面因素还在传导,一些中长期积累下来的问题还需要消化。除了要避免大水漫灌带来的副作用,另一方面货币政策的空间和有效性也在降低,这也在央行和监管层官员讲话中不断得到体现。

海外的情况则不然。从行政手段上来讲,西方小政府主义无法做到尽人意,全民免疫的策略使得欧美在疫苗大规模接种之前都只能采取相对消极的态度,所以说这种应对疫情冲击下的政策组合也导致了中美生产和需求的错配。当中国已从谷底反弹时,以美国为首的海外国家正遭受因疫情而被迫的停工停产。疫情的错配导致了生产的错配,也成为了中国接收全球订单的重要原因。

而此次真正主导总需求曲线扩张的是美国等西方国家主导的财政政策。首先美联储的做法仍然是一样的,兜住流动性风险,而靠金融杠杆的大幅攀升来应对疫情突发事件来说也是作用比较有限。这次应对疫情财政政策的扩张成为了新增因素,财政刺激计划的作用立竿见影,居民家庭的资产负债表得以维系,财政刺激额外推动了消费。

西方短期(一年内)财政刺激政策带来的总需求曲线的扩张,也带来了通胀预期的迅速反弹,这和上一轮金融危机后的结果是类似的。这次回归到正常水平的通胀预期与中国有关,但额外的通胀预期的上升尤其是短端的通胀预期回升,是由美国的接连出台的财政刺激推动的。

和2008年相比虽然不同的路径但是产生了类似的结果:全球通胀预期的回升,而同时疫情后美联储的把名义利率压制在地位,这样的话我们看到类似的2009年到2011年期间实际利率的下降,推升包括黄金,高估值板块等等资产的价格,也推升了跨境资本的套利,包括低实际利率的美元流入人民币等。这在上一轮危机后同样发生过,当时也出现过在海外借贷美金转投到中国的高实际利率资产上,逻辑是类似的。区别在于这次在节奏上没有上一次金融危机延续的那么长,因为疫情其实是一个比较短的一个因子冲击。

同时中美错配关系也会得到修复,随着订单转移开始减速,去年疫情造成的生产错配也在逐渐修复。一方面,由于中国在疫情期间多切了全球总需求的蛋糕,额外的外需订单流入助推了中国部分生产进入过热情况。另一方面,随着疫苗的推进以及“全民免疫”的态度,海外生产也在逐步恢复。在两个因素的双重作用下,订单向中国的转移开始减速,疫情带来的生产错配关系逐渐修复。

随着疫情的好转和经济的逐渐恢复,美联储的货币政策逐渐回归到正常状态也是同样的路径,这就是美联储纪要中所提到的,现在情况可以参考2012、2013年。实际上我们已经看到了在美联储的预期管理下,美元实际利率和名义利率出现抬升,导致金融市场挤压估值,核心资产下跌,中美利差随着错配关系的修复开始收窄。

那么往后推演类似当时中国四万亿逐步消退一样,未来随着美国财政刺激逐渐退坡,其实跟当时中国的杠杆消退以后带来的结果也是类似的。强刺激带来的短期内超预期的情况,终将会有一个回归的过程。回到中长期的逻辑去看,实际上还是同样的问题。当时中国的强刺激,只是拖住了经济在短时间内出现大问题,但是它带来的结果是中长期的冲击和影响。美国其实也是一样的,刺激政策无法解决结构性问题,也不能提振中长端的需求和通胀,这就是美联储讲的就是说它对于中长期通胀还是有担忧的。

目前在中国债务受到制约的背景下,主要是由美国的财政刺激带来的通胀回归,大概率还是一个短期的现象,我们可能会经历的一个短期内的经济局部过热,但从中长期角度的逻辑来看,最终还是回归到潜在增速放缓和解决结构性矛盾上来。所以从这个角度去对比的话,两次危机从政策的应对到退出,供需曲线的修复以及市场的表现,很多在市场上中观和微观的逻辑,都有一定程度的相似性。

More Content