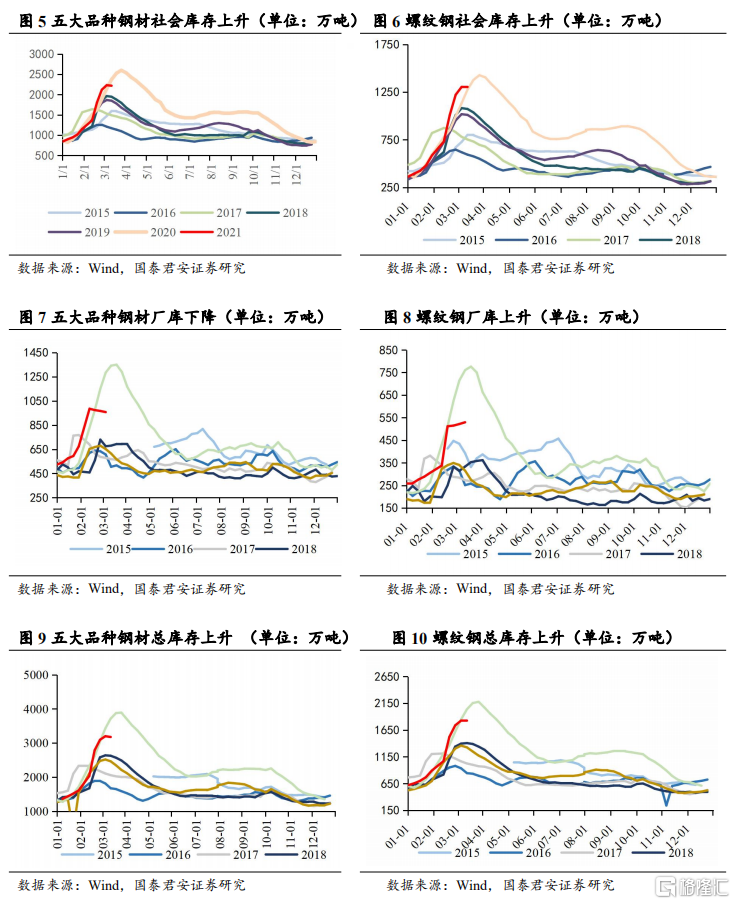

鋼材需求快速啟動,庫存開始下降。本週截至21年3月11日建材日均成交量為16.2萬噸,春節後需求已啟動。本週五大品種社會、鋼廠庫存分別下降13.55、9.44萬噸,需求超預期恢復,鋼廠和社會庫存均出現下降。本週螺紋鋼鋼廠、社會庫存分別升7.79、下降2.08萬噸,熱捲鋼廠庫存降4.36萬噸、社會庫存降8.13萬噸。本週五大品種鋼材表觀消費量1052.72萬噸,較2016-2020年同期平均水平高99.64萬噸,與往年相比2021年春節之後鋼材消費量較高,需求恢復的節奏較快。

碳中和背景下,產能週期基本結束,產能不再是鋼鐵盈利之殤。碳中和是21年兩會和十四五規劃的重點內容,自2020年9月開始,我國7次表態在2030年實現碳達峯、2060年實現碳中和。而目前,全國20個省、直轄市和自治區已經提出2021年將研究、制定碳達峯方案,上海明確提出在2025年達到碳達峯、重慶將碳排放納入環評考核。我們認為碳中和是工業品未來5-10年的重大主題,鋼鐵行業碳排放佔全國總量的18%,壓減粗鋼產量、調整生產結構勢在必行。結合工信部表態2021年壓減鋼鐵產量的表述來看, 21年粗鋼產量大概率同比下降,鋼鐵行業產能週期在2021年基本結束,產能不再是鋼鐵盈利之殤。

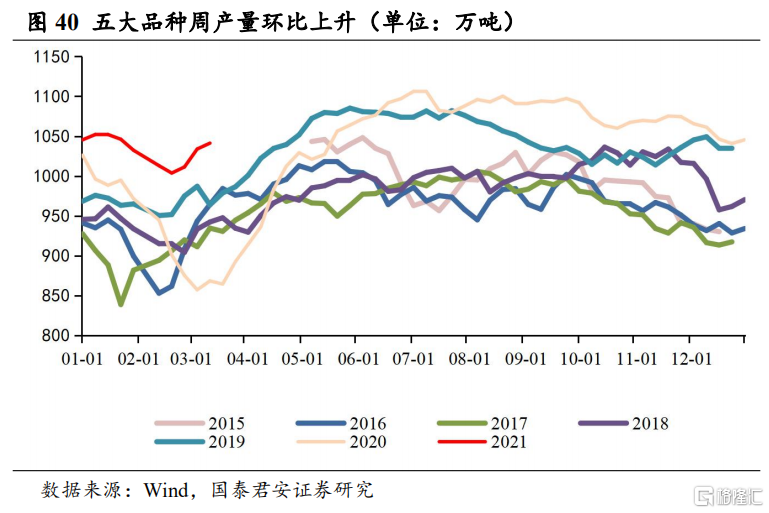

產業格局向好,集中度提升,龍頭議價權提升,競爭格局優化。本週5大品種鋼材周產量1041.22萬噸,環比上週升7.36萬噸,年後需求快速啟動,鋼材產量開始回升。全國高爐開工率65.75%,較上週上升0.14個百分點。當前鋼材利潤開始上升,高爐開工率或將逐漸走高。上週全國電爐開工率61.54%,較前一週升17.31個百分點。鋼鐵產能週期結束後,行業兼併重組將加速,行業龍頭不斷通過兼併產能提高市佔率。行業的集中度在政策支持以及鐵礦成本壓迫之下將快速提升,集中度提升後將大大提高龍頭企業對上下游的議價權,有效傳導成本壓力,提高業績穩定性。

看好鋼鐵板塊大機會。重點推薦板材四大龍頭華菱鋼鐵、寶鋼股份、新鋼股份,受益南鋼股份。推薦螺紋三小龍方大特鋼、三鋼閩光、韶鋼松山。

風險提示:疫情超預期發展;貨幣政策超預期收緊;碳中和政策推進不及預期。

01 年後鋼價回升

鋼材庫存拐點已經見到

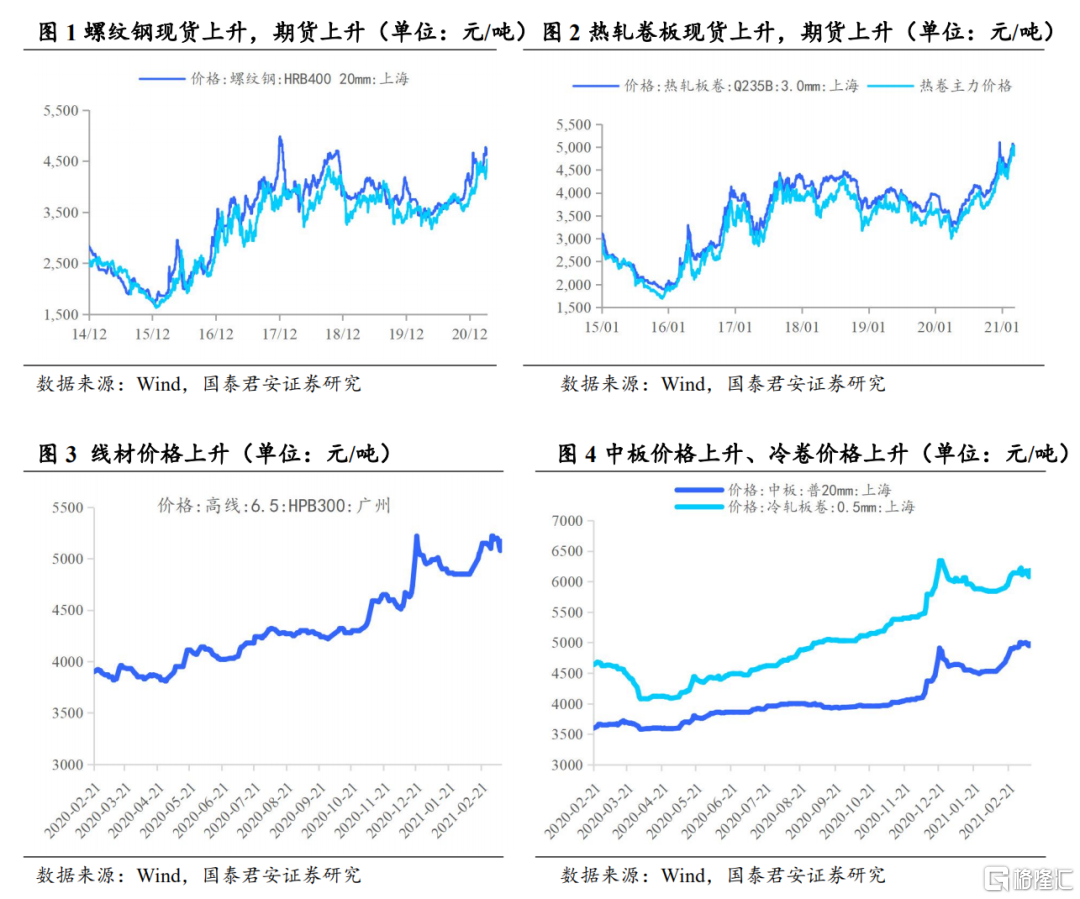

1.1 鋼材現貨價格下降、期貨價格上升,社會庫存繼續上升

本週主要鋼材現貨、期貨價格上升。上海螺紋鋼現貨跌20元/噸至3790元/噸,跌幅0.52%;期貨漲132元/噸至3731元/噸,漲幅3.67%;熱軋卷板現貨漲110元/噸至3860元/噸,漲幅2.93%;期貨漲171元/噸至3706元/噸,漲幅4.84%。上海中板價格上升,冷卷價格上升,線材價格下降。中板漲20元/噸至3930元/噸,漲幅0.51%;冷卷漲60元/噸至4750元/噸,漲幅1.28%;線材跌30元/噸至3820元/噸,跌幅0.78%。鋼材需求在春節後快速恢復,從成交來看,下游需求已充分恢復,庫存開始去化。碳中和政策對電力、鋁行業有明確政策,預期鋼鐵行業的約束政策將逐漸出台,而全年鋼材需求仍然偏好,鋼材價格將高位震盪,中樞將高於2020年。

鋼材社會庫存上升,鋼廠庫存上升。本週主要鋼材社會庫存周環比上升179.27萬噸,鋼廠庫存上升11.07萬噸。社會庫存方面,本週螺紋鋼社會庫存954.1萬噸,環比增加126.41萬噸;線材社會庫存311.78萬噸,增加33.06萬噸;熱卷社會庫存273.77萬噸,增加13.7萬噸。鋼廠庫存方面,本週螺紋鋼鋼廠庫存349.28萬噸,增加9.76萬噸;線材鋼廠庫存114.31萬噸,上升1.05萬噸;熱捲鋼廠庫存101.21萬噸,上升2.12萬噸。下游需求恢復情況良好,庫存開始下降,全年庫存高點已經見到,後期庫存將逐漸下降。

1.2 本週鐵礦石現貨價格下跌,焦炭現貨上升

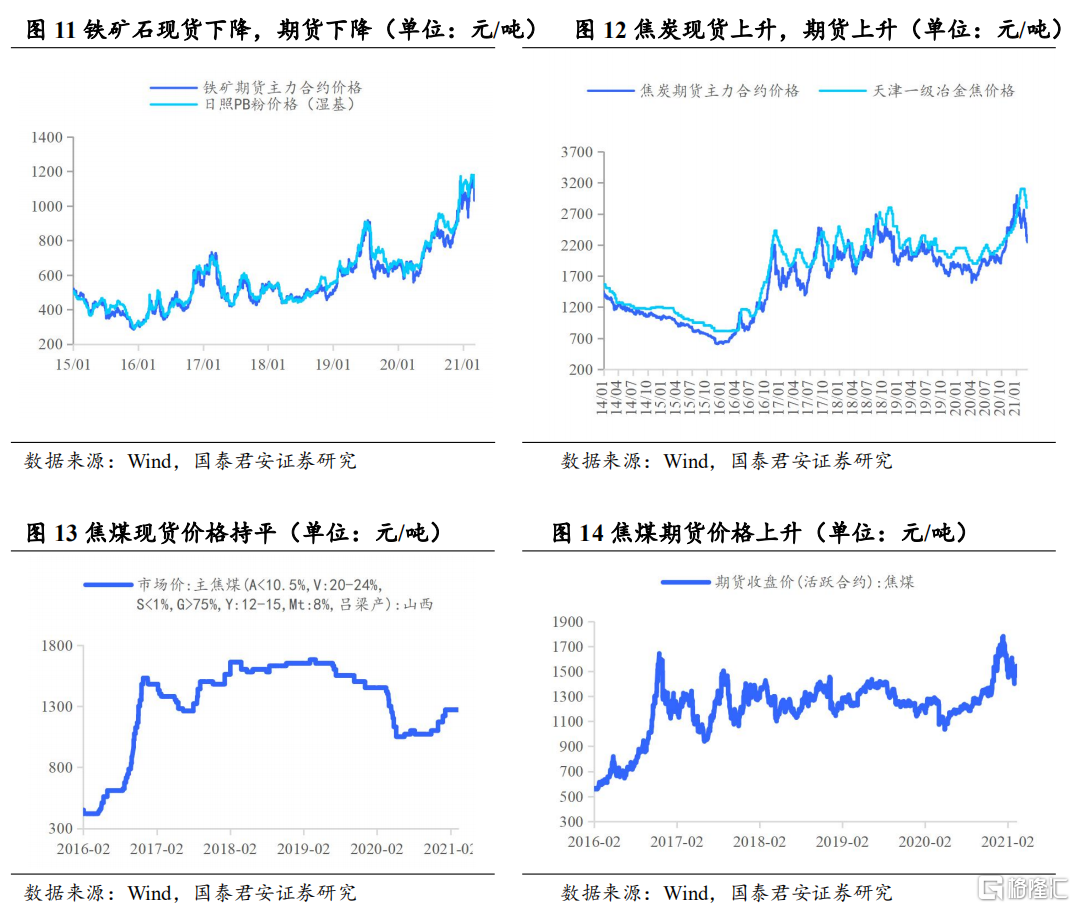

本週鐵礦石現貨價格下跌,期貨價格下跌。焦炭現貨上升,期貨上升。本週日照港PB粉(鐵含量61.5%)跌15元/噸至633.0元/噸,跌幅2.31%;鐵礦石主力期貨價格跌5.5元/噸至618.5元/噸,跌幅0.88%。焦炭方面,焦炭現貨價格漲25元/噸至2275.0元/噸,漲幅1.11%;焦炭期貨價格漲120.5元/噸至2163.0元/噸,漲幅5.90%。本週焦煤現貨價格1650.0元/噸與上週持平;焦煤期貨價格漲22.5元/噸至1295.0元/噸,漲幅1.77%。我們觀察到鋼材產量穩步回升,唐山地區限產嚴格執行,預期全年鋼材產量或不及2020年。考慮到21年下半年淡水河谷的關停礦區陸續復產,鐵礦供需缺口逐漸修復,維持21年鐵礦石價格前高後低的判斷。

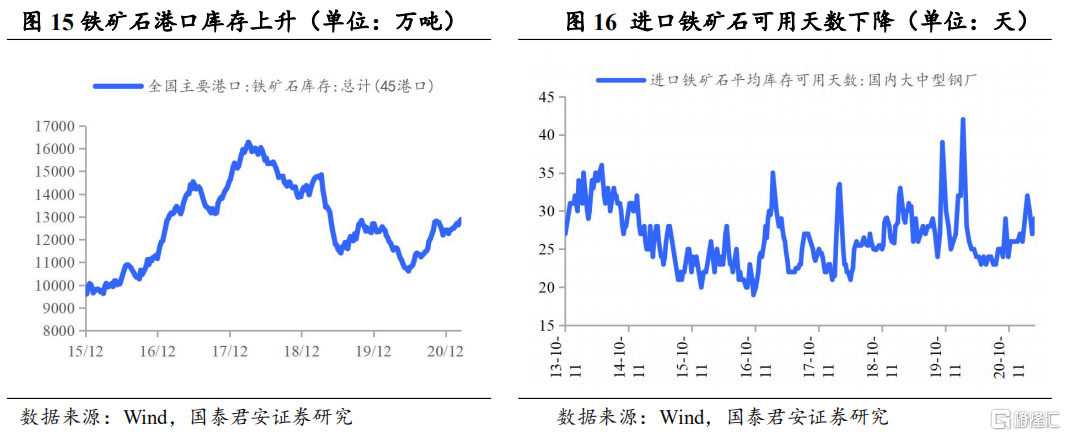

本週鐵礦石港口庫存上升,鋼廠鐵礦石可用天數下降,鋼廠廢鋼可用天數下降。本週鐵礦石港口庫存14576.5萬噸,周環比上升162.29萬噸。本週鋼廠鐵礦石可用天數28.5天,較上週下降0.5天。本週鋼廠廢鋼可用庫存10.9天,較上週下降0.5天。

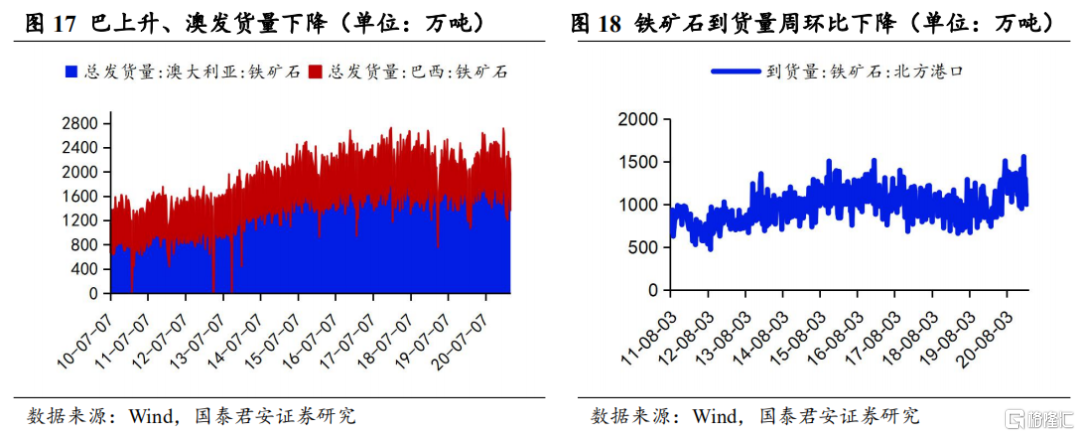

本週巴西鐵礦石總髮貨量上升,澳大利亞鐵礦石總髮貨量下降。本週巴西鐵礦石總髮貨量602.30萬噸,周環比上升41.8 萬噸;澳大利亞鐵礦石總髮貨量1,363.50萬噸,周環比下降299.70萬噸。

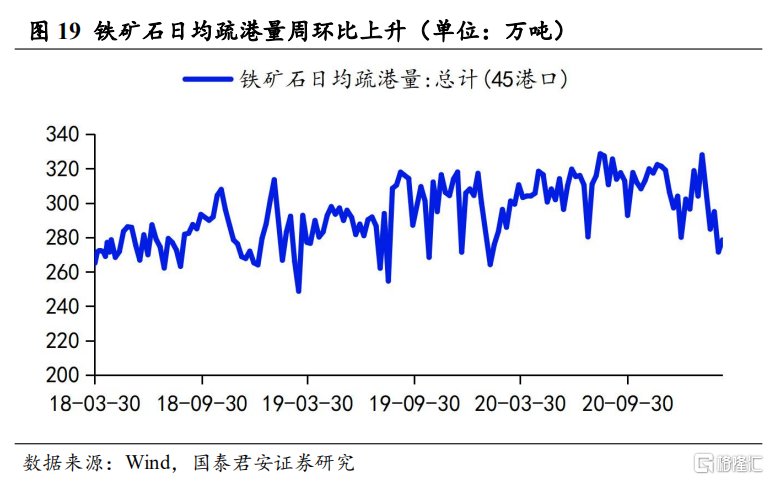

本週鐵礦石到貨量周環比下降,鐵礦石日均疏港量周環比上升。本週鐵礦石到貨量1,056.90萬噸,周環比下降40.3萬噸;鐵礦石日均疏港量278.57萬噸,周環比下降7.05萬噸。

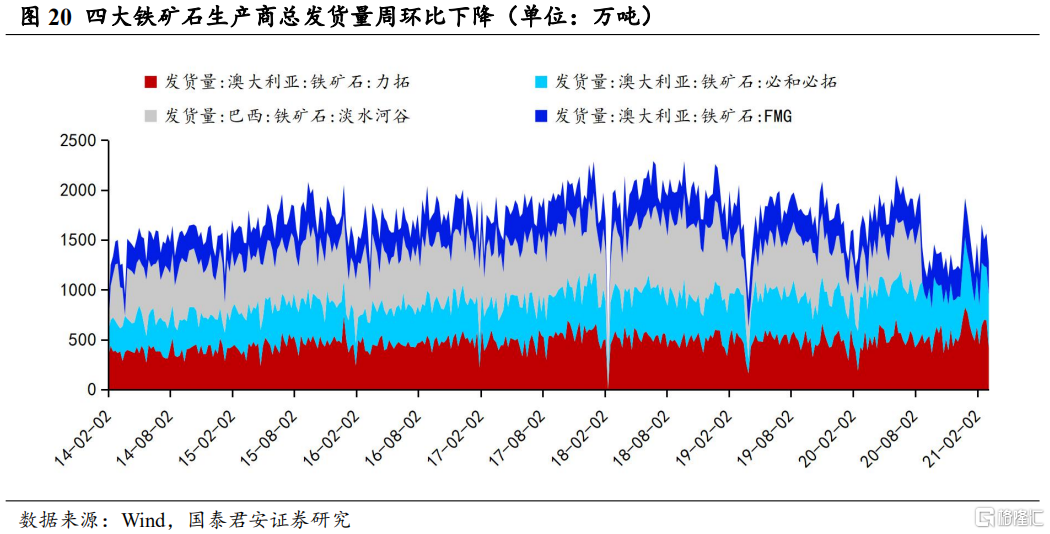

本週四大鐵礦石生產商總髮貨量周環比下降。本週四大鐵礦石生產商總髮貨量1,280.60萬噸,周環比下降284.70萬噸。其中,力拓鐵礦石發貨量417.90萬噸,周環比下降277.60萬噸;必和必拓鐵礦石發貨量530.50萬噸,周環比下降0.30萬噸;淡水河谷鐵礦石發貨量625.60萬噸,持平上週;FMG鐵礦石發貨量332.20萬噸,周環比下降6.80萬噸。

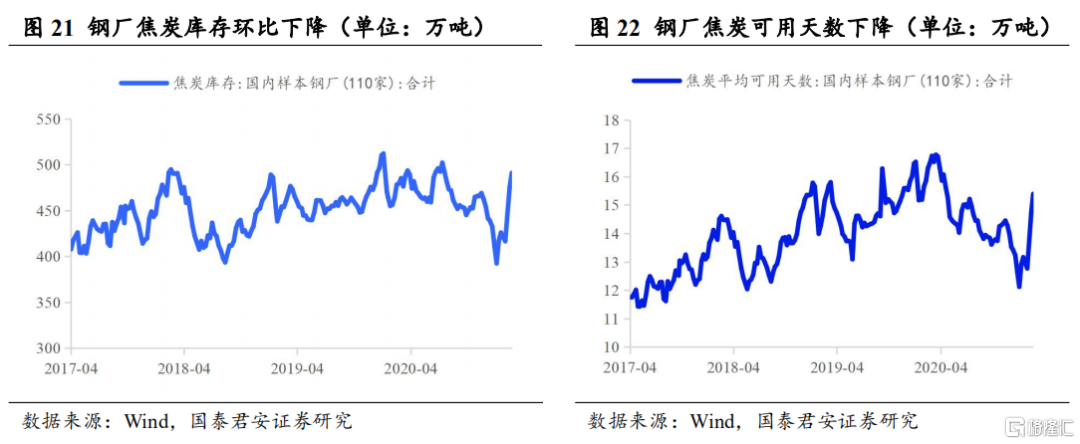

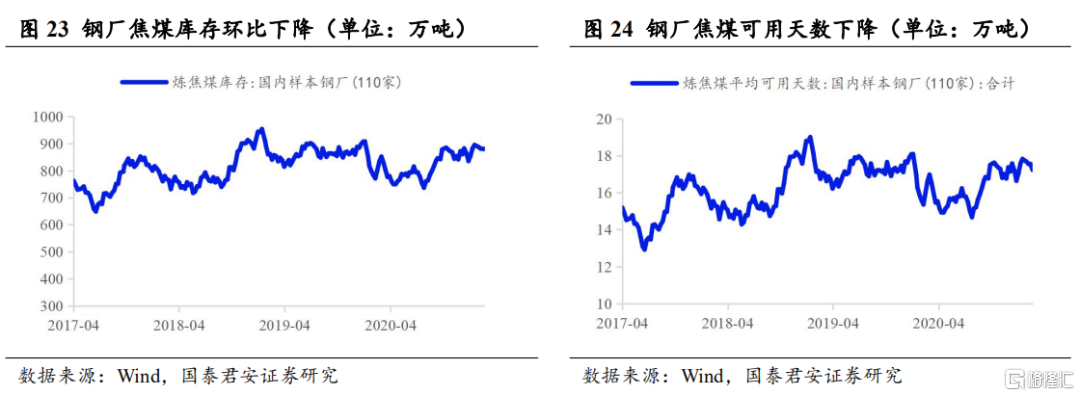

本週鋼廠焦炭庫存下降,鋼廠焦炭平均可用天數下降。本週鋼廠焦炭庫存下降,焦化廠焦炭庫存下降,港口焦炭庫存上升。本週鋼廠焦炭庫存平均可用天數10.6天,較上週下降0.4天。

本週鋼廠焦煤庫存下降,鋼廠焦煤平均可用天數下降。本週焦煤鋼廠庫存環比下降,獨立焦化廠焦煤庫存下降,三港口焦煤庫存上升,六港口焦煤庫存上升。本週焦煤鋼廠庫存17.3天,較上週下降0.19天。

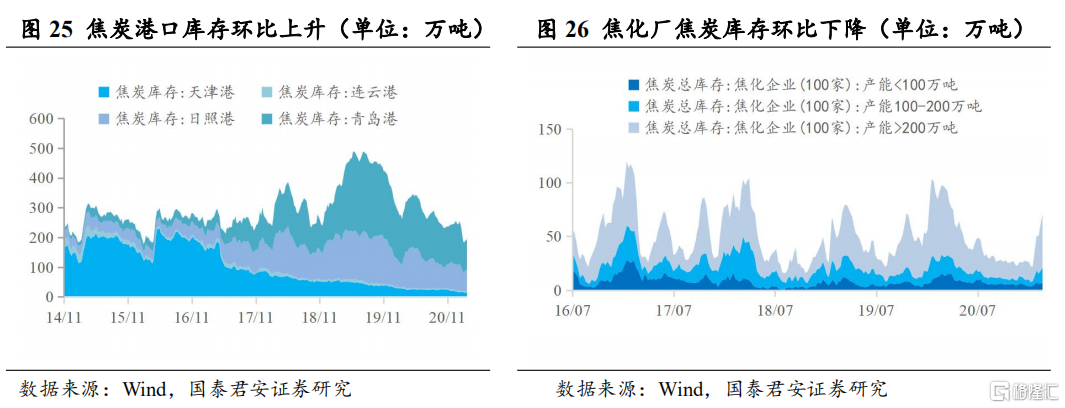

本週焦化廠焦炭庫存下降,港口焦炭庫存上升。100家焦化企業焦炭總庫存56.12萬噸,環比減少9.91萬噸;北方四港口焦炭庫存總計357萬噸,周環比上升17萬噸。

本週獨立焦化廠焦煤庫存下降,三港口焦煤庫存上升,六港口焦煤庫存上升。100家獨立焦化廠焦煤庫存822萬噸,環比下降29.99萬噸。本週三港口(京唐、日照、連雲港)焦煤庫存223萬噸,周環比上升27萬噸。六港口(三港口和青島、日照、連雲港)焦煤庫存302萬噸,較上週上升18萬噸。

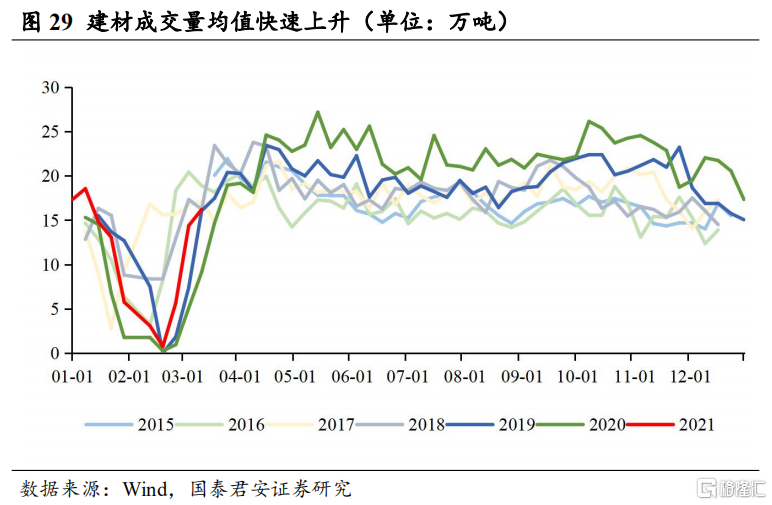

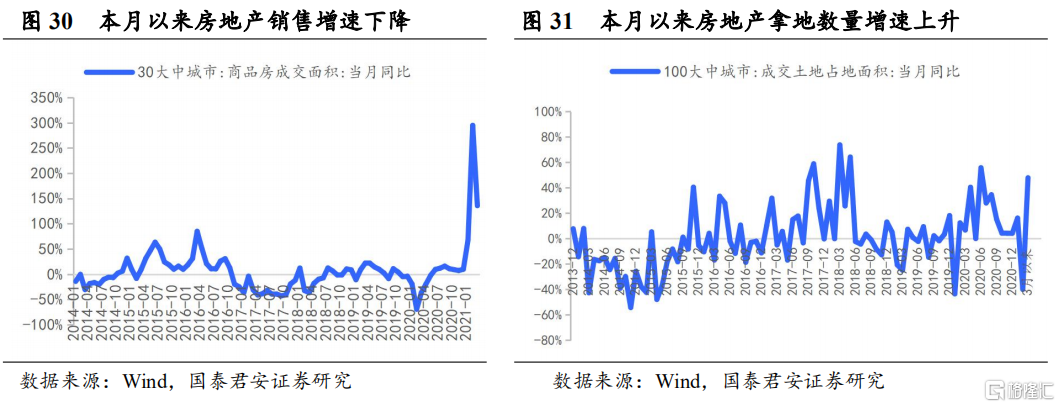

1.3 建材成交量均值上升,地產拿地數量增速環比上升

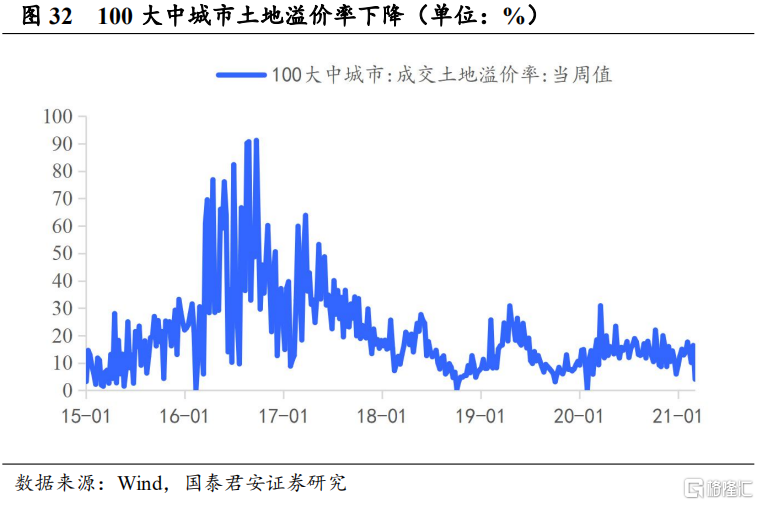

本週建材成交量均值環比上升,房地產銷售增速下降,房地產拿地數量增速環比上升。本週建材成交均值17.34萬噸,環比升153.89%,同比升183.10%;本週30大中城市商品房成交面積為395.39萬平方米,較2020年同期高227.59萬平;本週100大中城市成交土地面積為717.66萬平方米,較2020年同期高232.29萬平。由於2020年3月的低基數效應,3月以來商品房成交面積同比增速為136%,較2月下降159個百分點;3月以來房地產拿地數量增速為48%,較1月上升87.83個百分點。本週100大中城市土地溢價率為10.19%,較上週下降0.53 個百分點。

1.4 本週唐山高爐開工率下降,全國高爐開工率上升

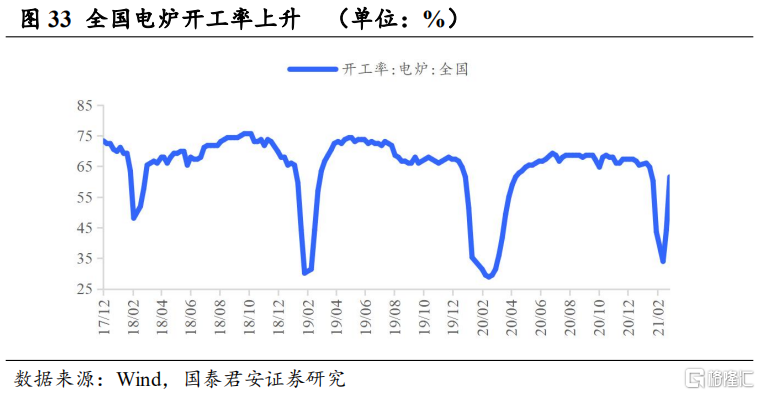

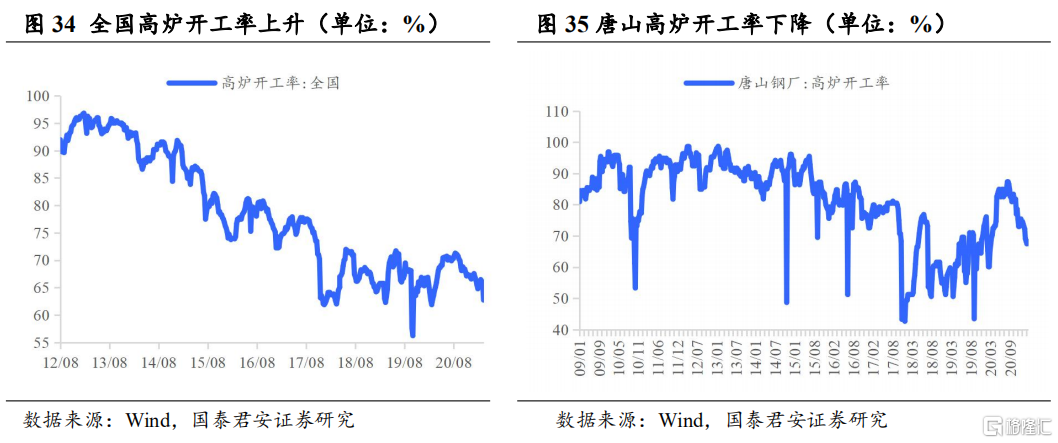

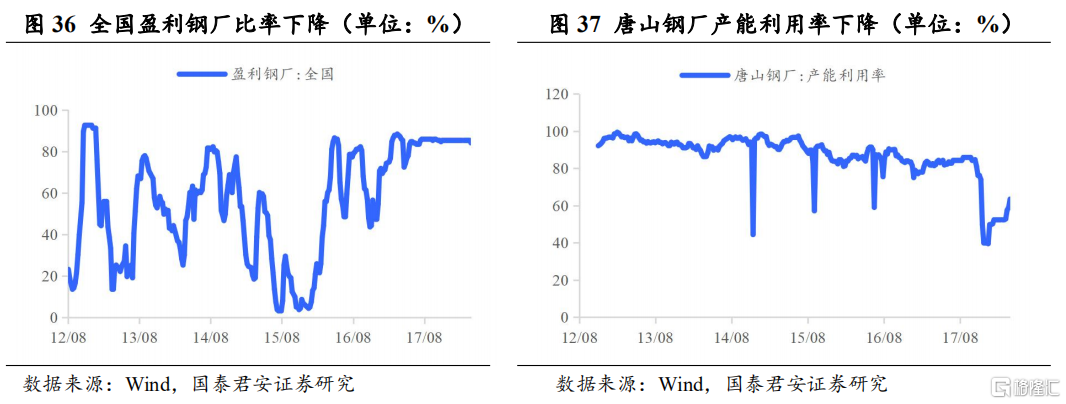

本週唐山高爐開工率下降,全國高爐開工率上升。本週唐山高爐開工率59.15%,較上週下跌0.61個百分點。全國高爐開工率65.75%,較上週上升0.14個百分點。唐山產能利用率為69.22%,較上週下跌0.17個百分點;全國盈利鋼廠比率為73.01%,較上週下跌0.61個百分點。春節後鋼材市場快速復甦,而唐山限產嚴格執行,高爐開工率逐步下降,而電爐由於利潤的上升,開工率已經逐漸上升。

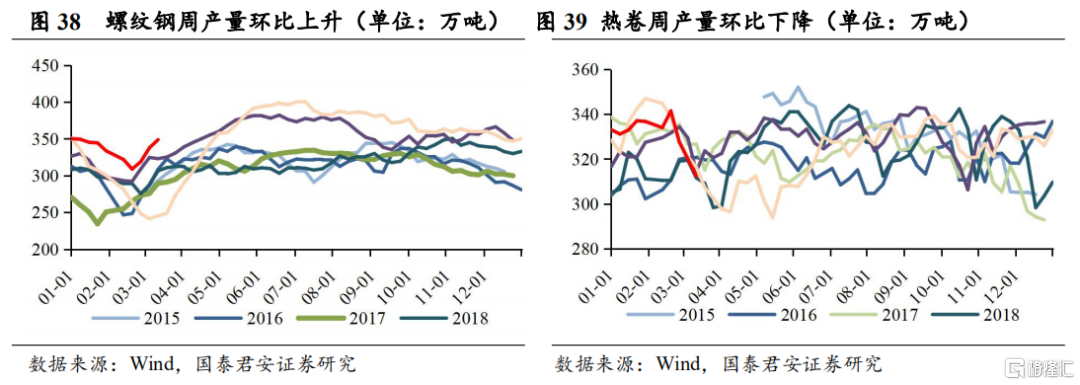

本週鋼材產量繼續上升。本週鋼材周度總產量1041.22萬噸,環比上升172.93萬噸。其中螺紋鋼產量348.81萬噸,環比上升11.07萬噸,產量較2016-2020年平均水平高54.232萬噸。熱卷產量312.36萬噸,環比下降7.64萬噸,較2016-2020年平均水平低5.594噸。

1.5 螺紋鋼模擬生產利潤下降,熱卷模擬生產利潤上升

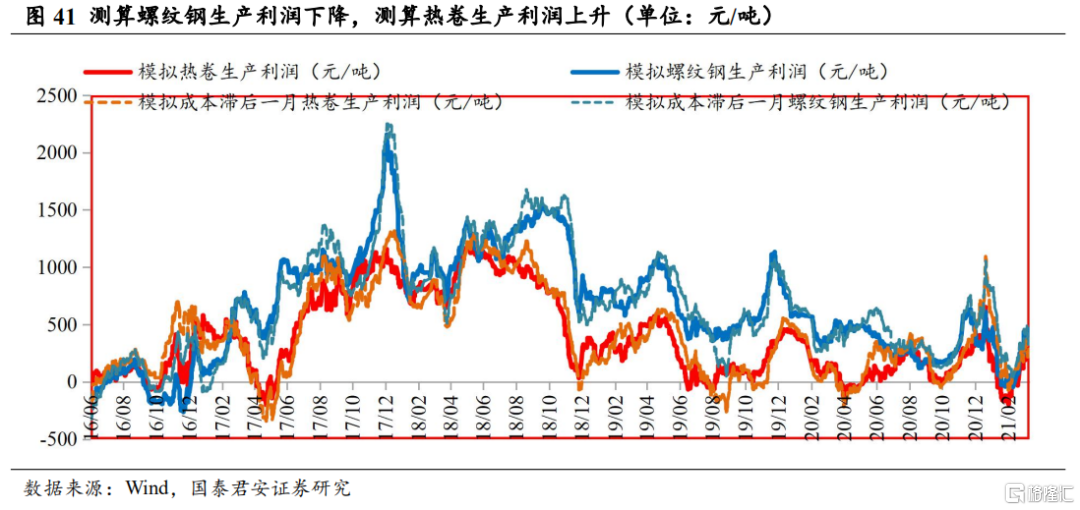

本週測算螺紋鋼生產利潤下降,測算熱卷生產利潤上升。測算螺紋鋼生產利潤跌8.5元/噸至636.5元/噸,熱卷利潤漲121.5元/噸至306.5元/噸。

02 本週美國、日本鋼價持平

歐盟鋼價下跌

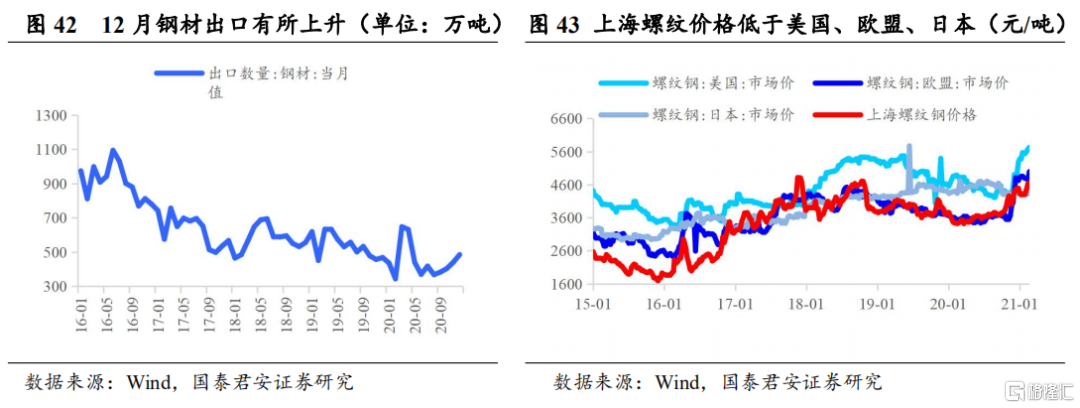

美國鋼價本週與上週持平,歐盟鋼價下跌,日本鋼價與上週持平。周美國螺紋鋼價格782.0美元/噸與上週持平;歐盟螺紋鋼價格下跌39美元/噸至559.0美元/噸,跌幅6.52%;日本螺紋鋼價格630.0美元/噸與上週持平。以人民幣計,本週美國、歐盟、日本鋼價分別為5251.21、3753.74和4230.51元/噸。上海螺紋鋼現貨價格低於美國鋼價,低於歐盟鋼價,低於日本鋼價。

03 廢鋼價格上升

石墨電極價格下降

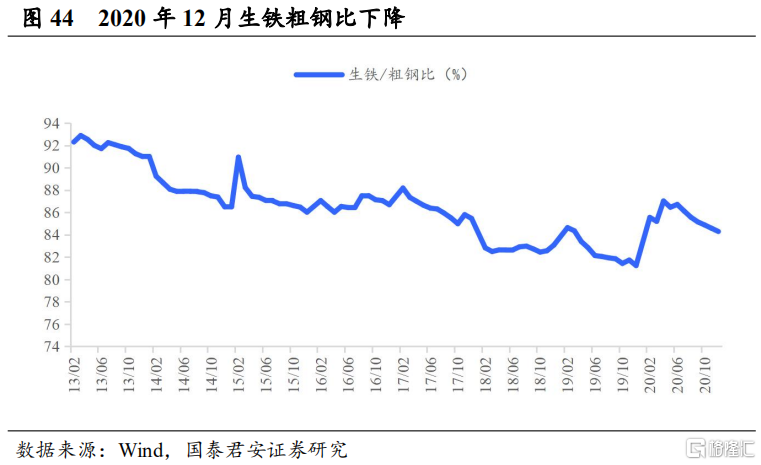

2020年12月生鐵粗鋼比為84.29%,環比下降0.29個百分點。即粗鋼產量中15.71%是廢鋼,此前全球鐵礦價格由於新冠疫情所帶來的供給不確定性持續走高,使得鐵水成本始終處於較高水平,廢鋼的性價比逐漸凸顯,鐵水粗鋼比本月繼續下滑,預期下半年隨着鐵礦價格回落,鐵水粗鋼比有望逐步回升。

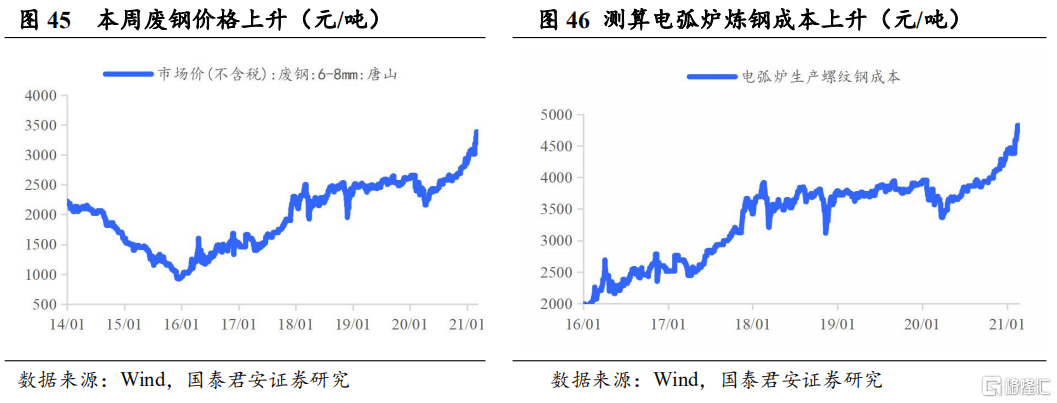

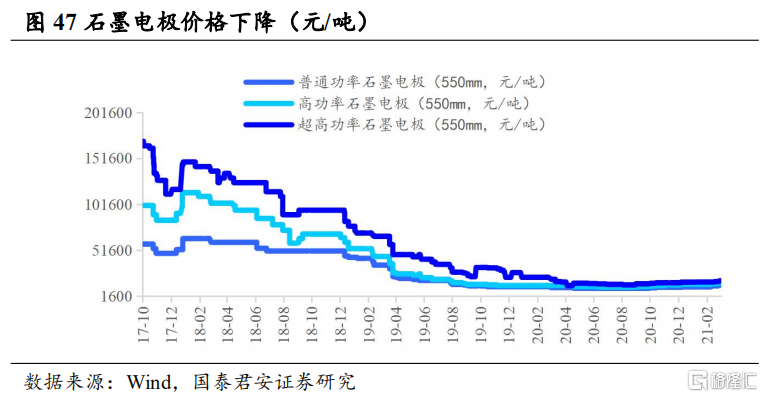

本週廢鋼價格上升,石墨電極價格下降。本週廢鋼價格上升,普通功率石墨電極價格下降,高功率石墨電極價格下降,超高功率石墨電極價格下降。本週唐山廢鋼價格漲10元/噸至2500元/噸,漲幅0.40%。本週電弧爐鍊鋼成本漲12.2850000000003元/噸至3996.6元/噸,漲幅0.31%。本週普通功率石墨電極價格跌7500元/噸至35000元/噸,跌幅17.65%;高功率石墨電極價格跌8500元/噸至44500元/噸,跌幅16.04%;超高功率石墨電極價格跌3500元/噸至66500元/噸,跌幅5.00%。

04 本週不鏽鋼價格上升

電解鎳價格上升

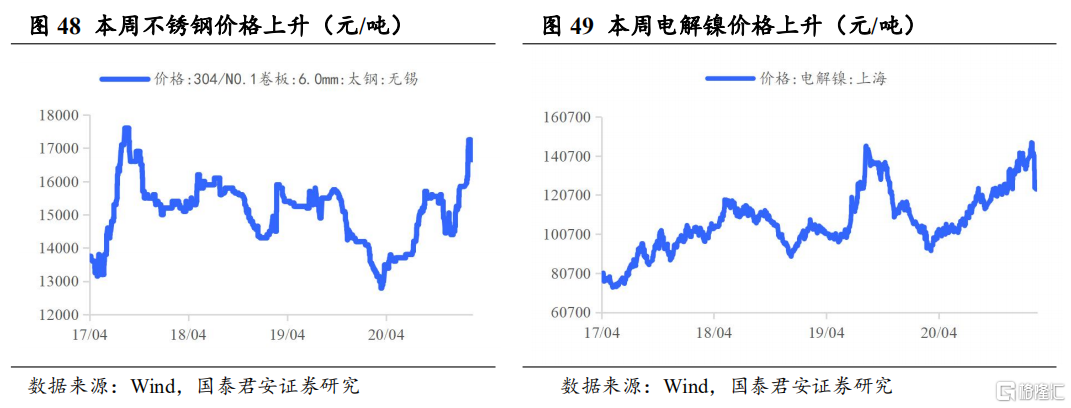

本週不鏽鋼價格上升,電解鎳價格上升。本週不鏽鋼(304,6mm卷板)價格漲100元/噸至14500元/噸,漲幅0.69%;電解鎳漲3900元/噸至102050元/噸,漲幅3.97%。

05 地產、基建投資增速上升

鋼材需求持續回暖

5.1 12月地產、基建投資繼續回暖,需求温和擴張

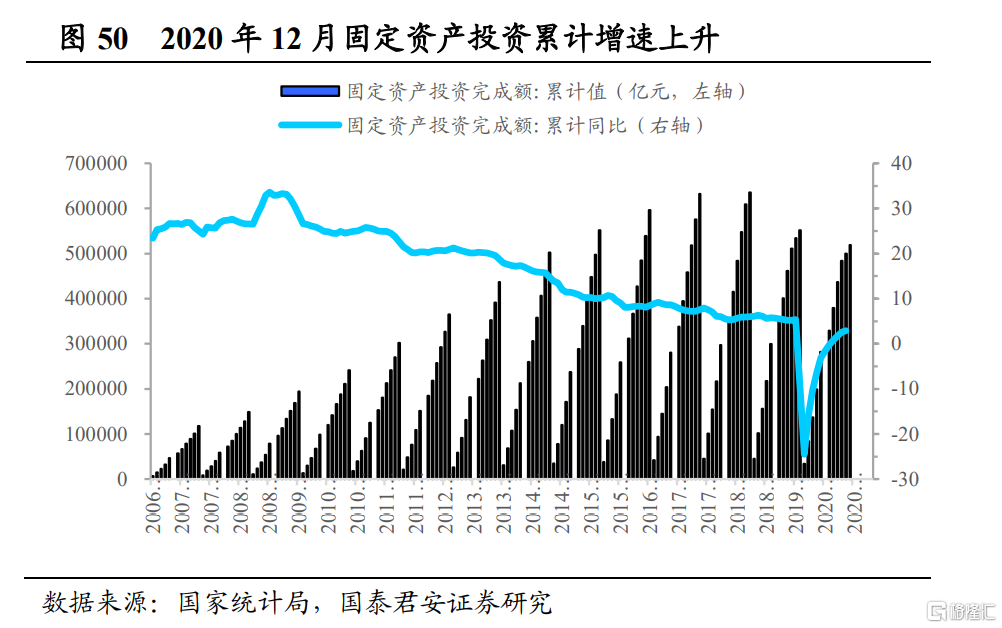

2020年12月,全國固定資產投資(不含農户)增速上升。2020年12月全國固定資產投資(不含農户)完成額累計值同比增速2.9%,增速較2020年1-11月上升0.3個百分點。

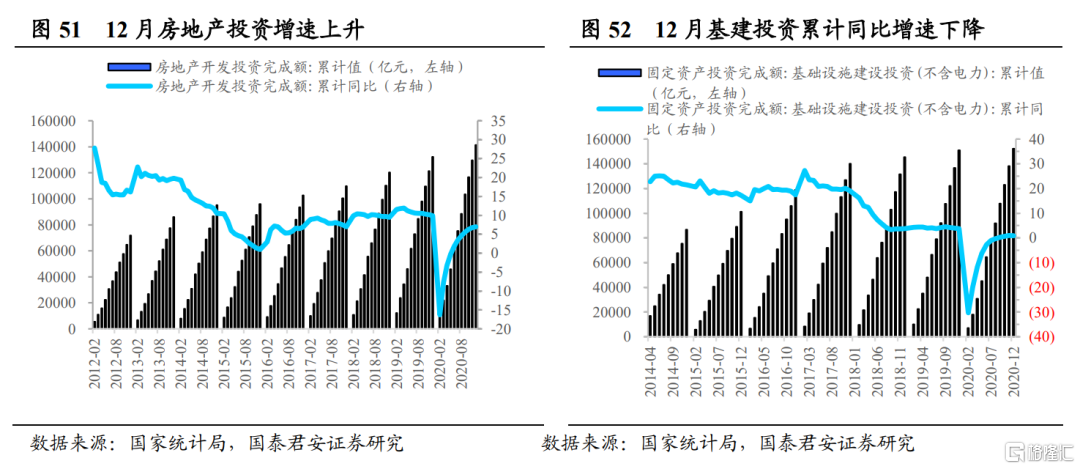

12月份基建投資累計同比增速較11月份下降,房地產開發投資上升。2020年1-12月,我國基建投資完成額累計值同比增加0.9%,增速較1-11月下降0.1個百分點;20年1-12月我國房地產開發投資完成額累計14.14萬億元,同比上升7%,增速較1-11月份上升0.2個百分點。

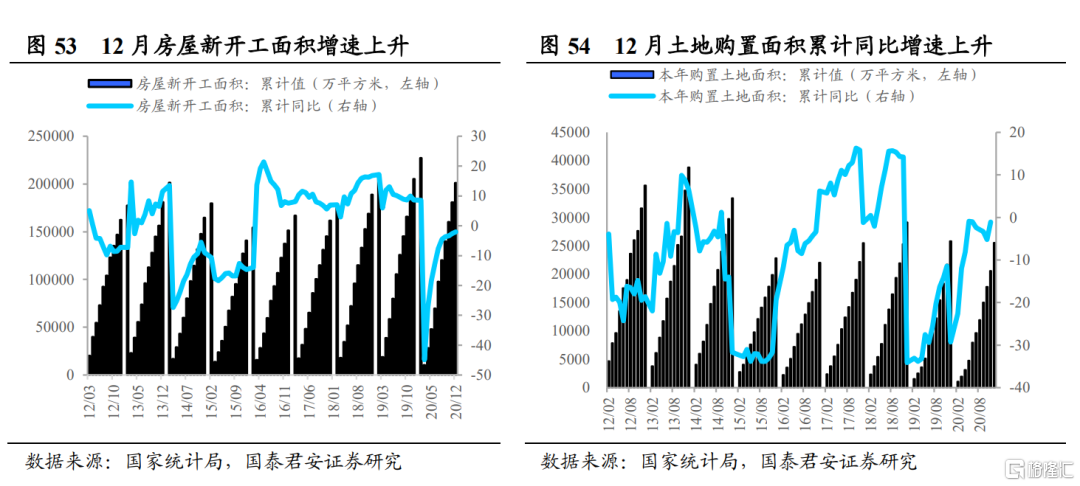

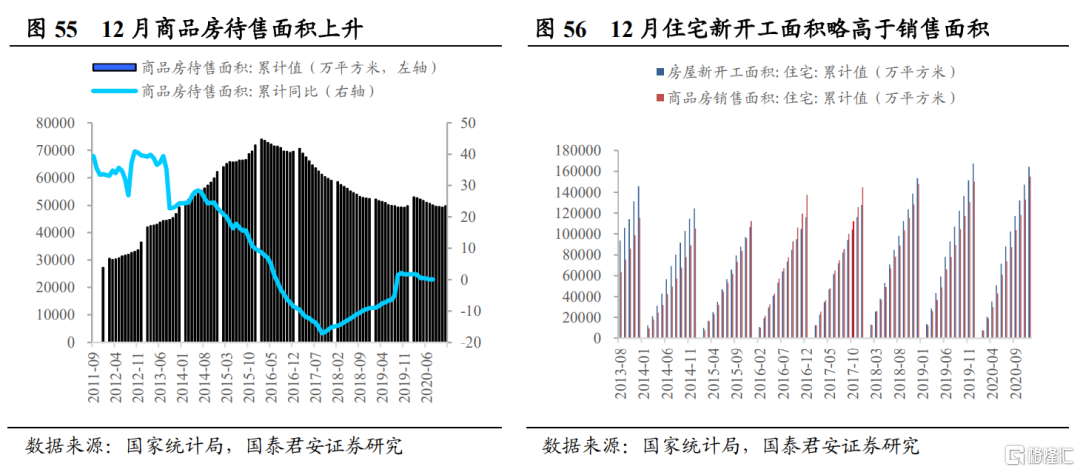

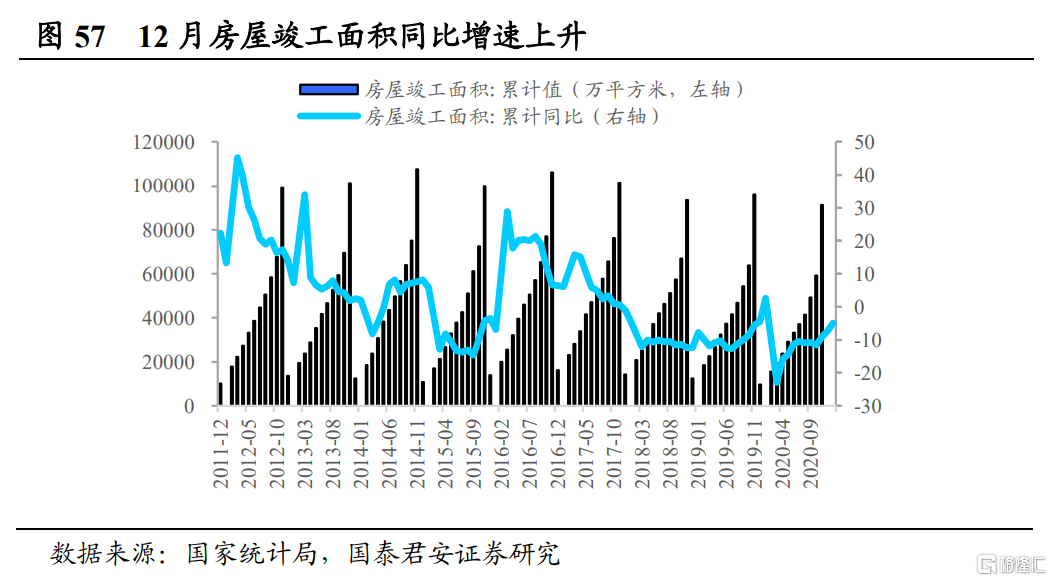

地產開工及銷售繼續温和回暖。2020年全國商品房銷售面積累計值為17.61億平方米,同比上升2.6%,增速較1-11月上升1.30個百分點。商品房銷售額17.36億元,同比上升8.70%,增速較1-11月上升1.5個百分點。商品房待售面積較11月底上升563萬平方米至4.985億平米。在購地和新開工方面,2020年1-12月土地購置面積累計值為25536萬平方千米,同比下降1.10%,降幅較1-11月份放緩4.1個百分點;1-12月房屋新開工面積累計值為22.44億萬平米,同比下降1.2%;房屋竣工面積累計同比增速-4.90%,較1-11月上升2.40個百分點;商品房住宅銷售面積累計15.49億平方米,住宅新開工面積累計16.43億平方米,新開工面積累計值仍高於銷售面積累計值,差幅有所下降。

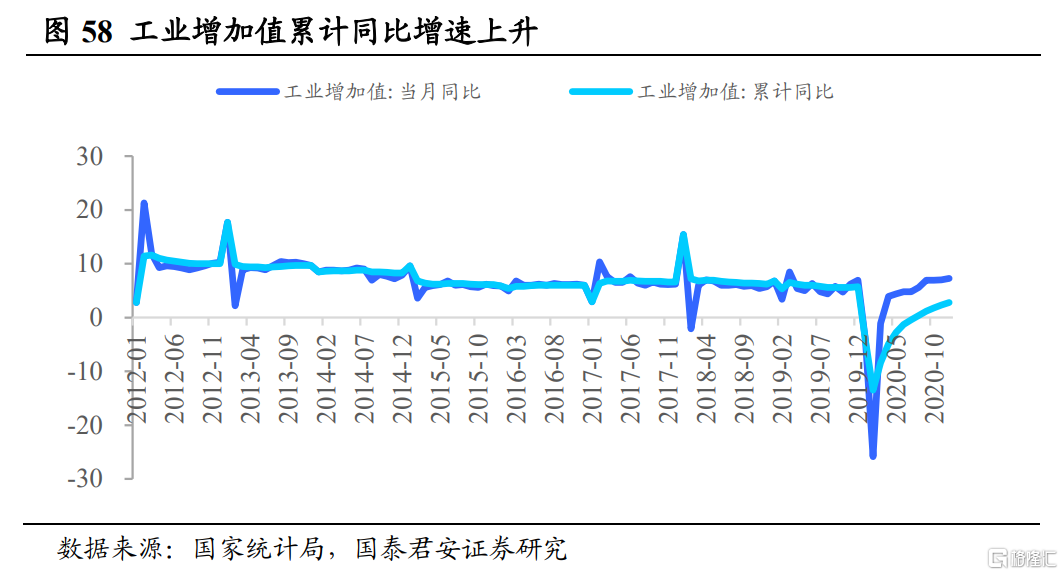

工業增加值累計同比增速上升。2020年1-12月份,工業增加值累計同比增速為2.80%,較1-11月上升0.5個百分點;當月同比增速為7.30%,較11月份上升0.3個百分點。

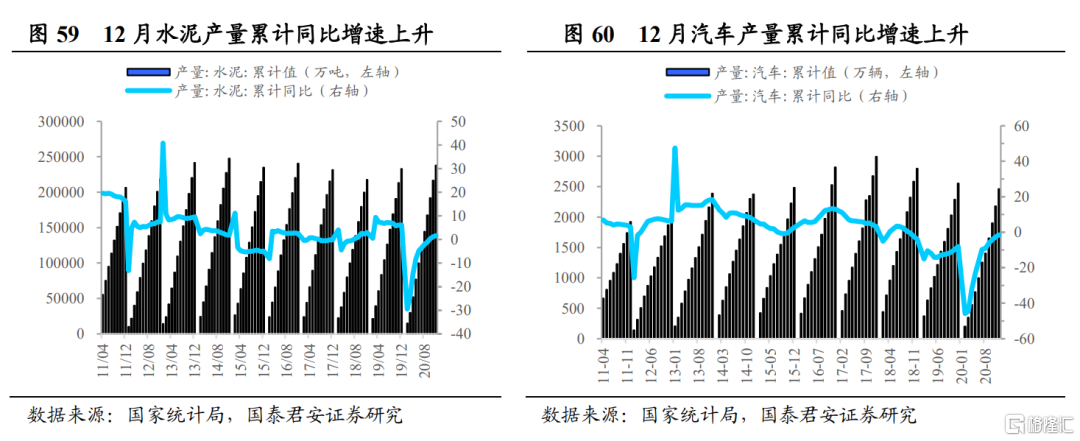

水泥產量累計同比增速上升,汽車產量累計同比增速上升。2020年水泥產量同比上升1.60%,較1-11月份增速上升0.40 %。2020年我國汽車產量同比下降1.40%,增速較1-11月份上升1.3個百分點,12月汽車產量當月同比增速為6.50%,較11月下降1.6%。

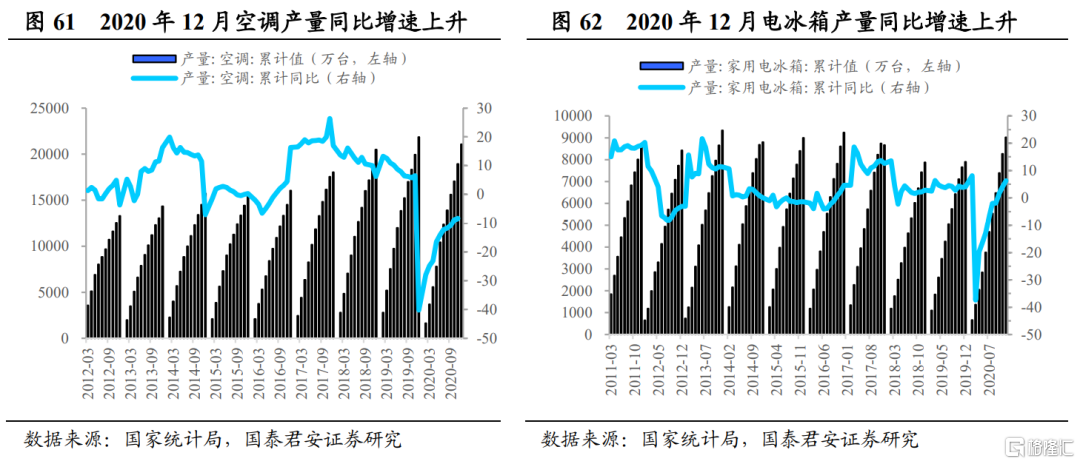

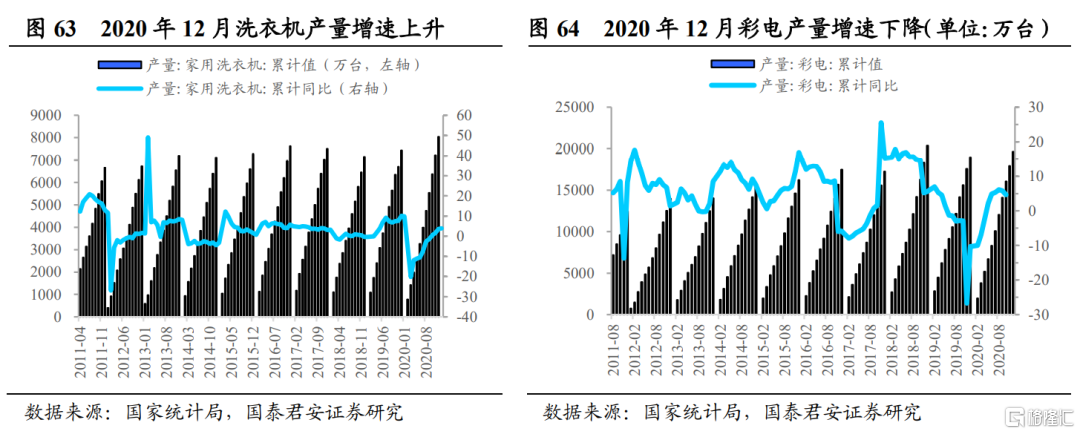

2020年12月份,家電累計同比增速上升。2020年我國空調產量同比下降-8.30 %,增速較1-11月上升0.5個百分點;電冰箱產量同比上升8.40%,增速較1-11月上升2.10個百分點;洗衣機產量同比上升3.90%,增速較1-11月上升0.3個百分點;彩電產量同比上升4.70%,增速較1-11月份下降1.1個百分點。

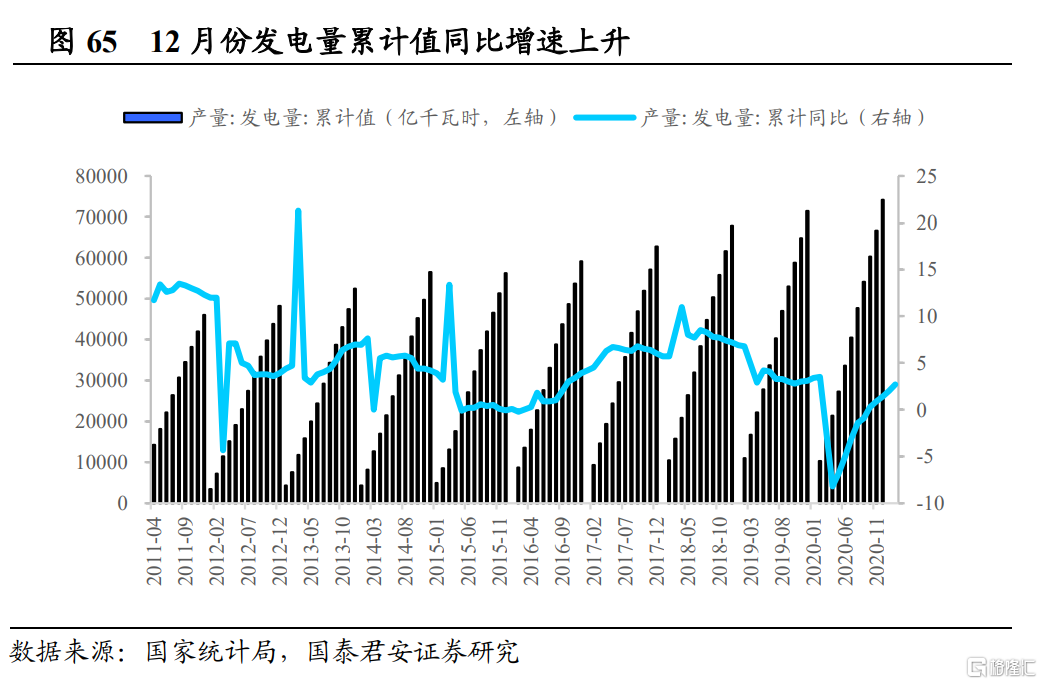

12月份發電量累計值同比增速上升。2020年全年,我國發電量累計值為7.42萬億千瓦時,同比增加2.7%,增速較1-11月上升0.70個百分點。

5.2 粗鋼產量季節性下降,鋼材出口繼續放量

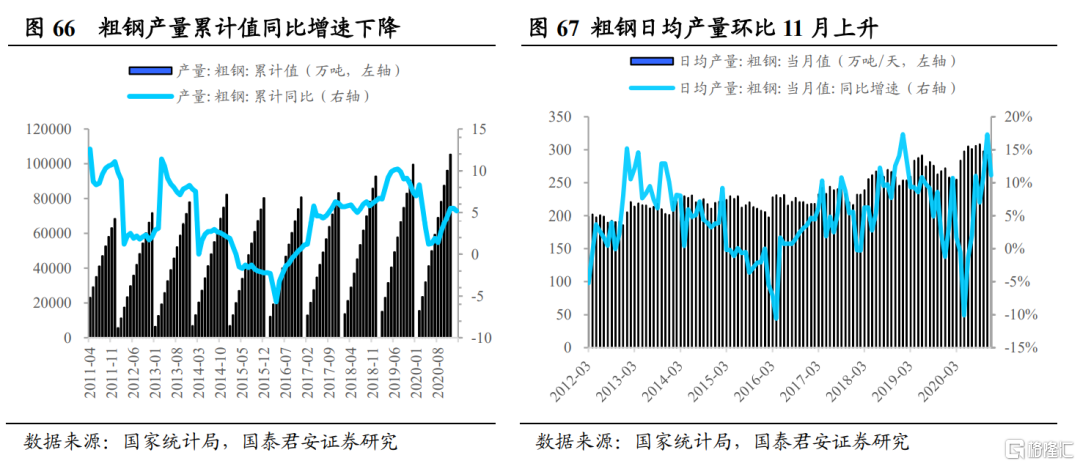

12月粗鋼產量累計同比增速下降,粗鋼日均產量環比11月上升。2020年我國粗鋼產量累計值為10.53億噸,同比上升5.20%,增速較1-11月下降0.3%;12月份粗鋼日均產量為294.35萬噸/天,較11月份日均產量上升2.15萬噸/天。

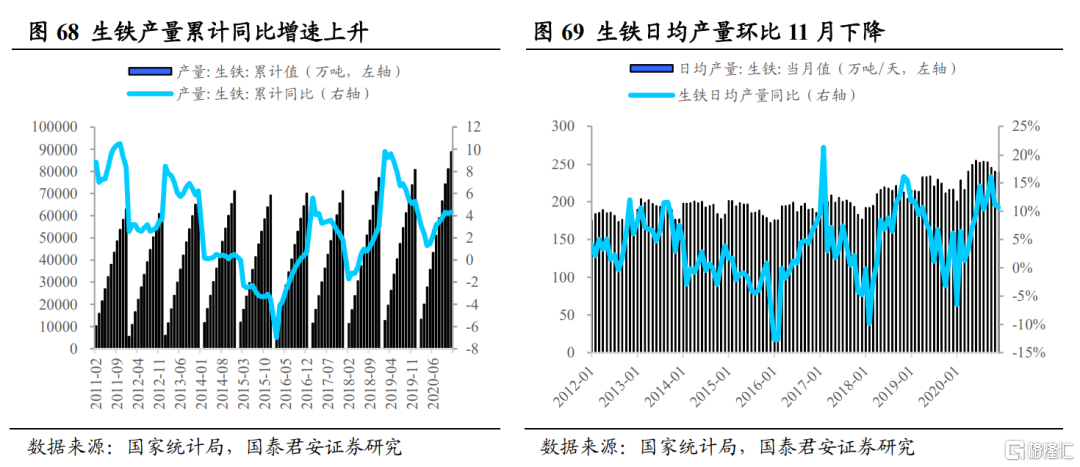

12月份我國生鐵產量環比平穩。2020年我國生鐵產量為8.875億噸,同比上升4.30%,增速較1-11月上升0.1個百分點。12月份生鐵日均產量當月值為239.42萬噸/天,相較11月下降0.6萬噸/天。

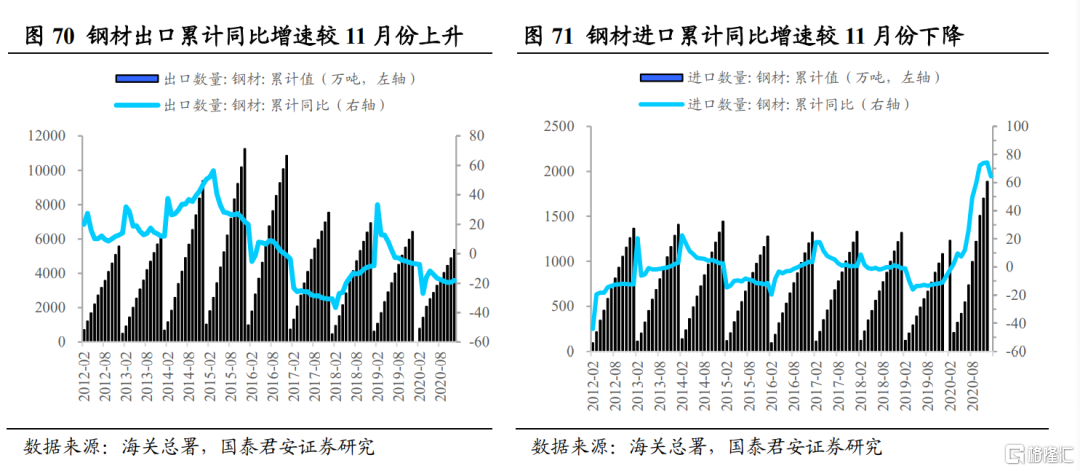

鋼材出口持續放量。2020年我國鋼材累計出口5367萬噸,同比下降16.50%,增速較1-11月上升1.6個百分點;鋼材累計進口2023萬噸,同比上升64.40%,增速較1-11月下降9.9個百分點,全年淨出口鋼材3344萬噸。

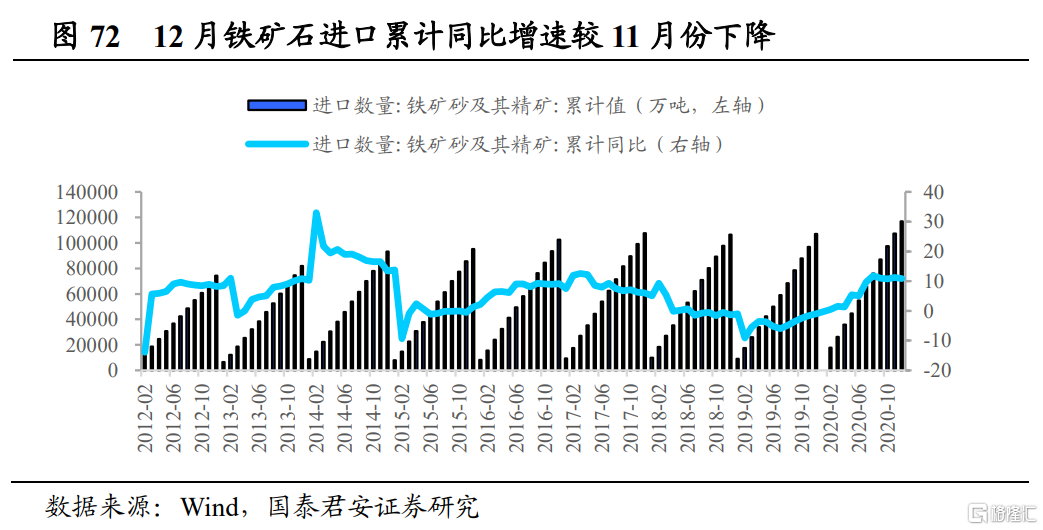

鐵礦石進口維持高位。2020年我國鐵礦石進口11.70億噸,同比上升9.5%,增速較1-11月降1.4個百分點,仍然維持高位。

06 風險提示

1、疫情超預期發展

目前我國疫情已經基本得到控制,但仍不排除二次爆發的可能。如果疫情的發展超預期,將會影響鋼鐵下游需求,壓制鋼價。

2、貨幣政策超預期收緊

受2020年上半年低基數影響,2021年上半年我國GDP將出現較快增長,貨幣及財政寬鬆託底經濟的必要性減弱。我們判斷我國貨幣政策在2021年將在保持流動性的前提下小幅收緊。若貨幣政策超預期收緊,地產及基建開工將受到不利影響,鋼鐵行業需求或下滑,不利於行業內公司業績。

3、碳中和政策推進不及預期

碳中和作為國家重大戰略部署,將穩步推進。若碳中和政策推進較慢,鋼鐵行業產量的減少或不及預期,行業利潤將維持低位。

More Content