東誠藥業是A股核藥小龍頭,核藥行業複合增速接近20%,且行業壁壘極高。公司在核藥房佈局上的卡位優勢,未來有望不斷引進新產品。

當下市場有兩個方向上的選擇,一是跌幅較大的前期抱團股,疊加今年的業績增速,目前估值已經具備吸引力;二是前期還未被資金關注的細分領域小龍頭,業績確定性較強,有希望迎來估值的抬升。東誠藥業發佈2020年業績預吿,預計淨利潤在40,000 萬元–45,000 萬元之間,當前市值165億元,着眼長期價值,公司值得關注。

1.公司基本情況

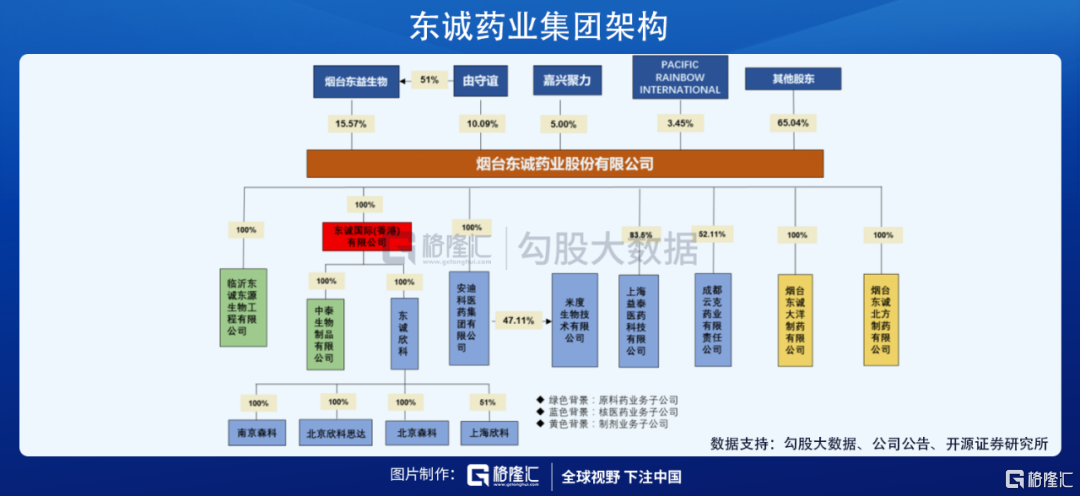

東誠藥業成立於1998年,於2012年在深交所上市,彼時肝素和硫痠軟骨素原料藥為公司主要業務。2015年公司收購雲克藥業52.1%的股權,正式涉足核藥領域;其後於2016年增資入股成都欣科,收購GMS(中國)及上海益泰,2017年收購安迪科100%的股權,逐步擴大核藥業務版圖。

公司目前實際控制人兼董事長為由守誼,通過直接持有10.09%股份以及持有大股東煙台東益和兩個平台性持股計劃間接持股持股共計18.33%股份,目前由總重點管理公司新進的核醫藥業務,爭取更大的市場份額。

公司目前主要有9家控股子公司,其中製劑公司2家(北方製藥和大洋製藥),原料藥公司3家(東源生物、東誠生化美國和中泰生物),核藥業務公司4家(雲克藥業、東誠香港、安迪科和益泰醫藥)。

公司目前聚焦核藥業務

2015年之前,公司業務以肝素原料藥和製劑為主,2015年至2019年,公司肝素原料藥、製劑和核藥業務並行;2019年以來,公司業務主要以核藥為核心。

原料藥和製劑仍是收入的主要來源,核藥業務貢獻大部分毛利。當前公司營收的主要來源是原料藥(包括肝素和硫痠軟骨素系列)和製劑產品,2019 年原料藥收入11.3 億元,製劑產品收入6.8 億元,兩者合計佔比61%。但是毛利方面,核素藥物貢獻過半利潤,2019年核藥毛利9億元,佔總毛利的51%。

核藥方面,形成以成都雲克為代表的放射性藥物生產平台,以上海益泰為代表的放射性藥物研發平台,以東誠欣科(上海欣科控股公司)為代表的放射性藥物即時標記與配送平台(核藥房),以及以安迪科醫藥為代表的正電子藥物生產與銷售平台。通過“涉足上游、整合下游、佈局前沿”的戰略方針,東誠旨在打造核醫藥產業全價值鏈的產業平台。

2.核醫藥行業概況

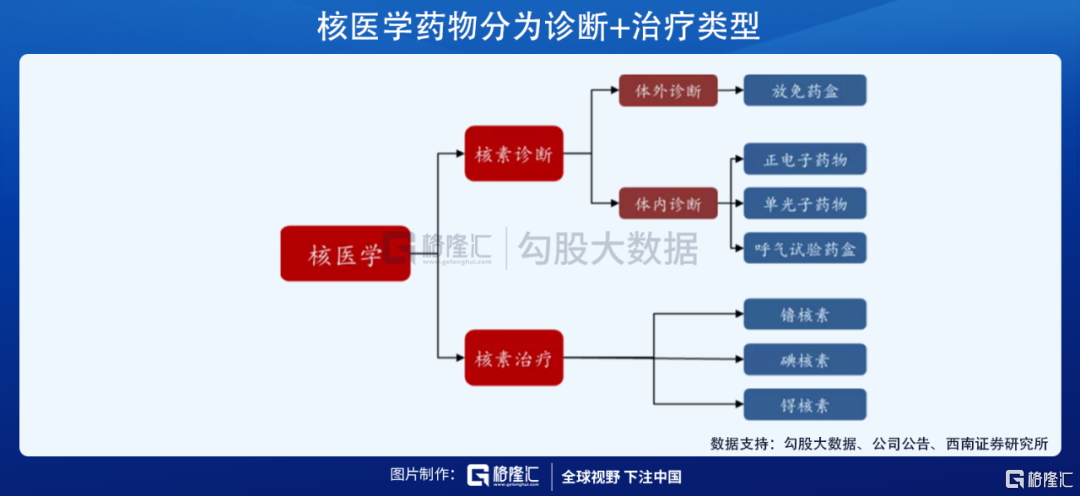

核醫藥,即放射性藥物。按用途劃分,可分為診斷用藥和治療用藥兩大類,診斷用藥主要品種包括氟[18F]標記藥物、鍀[99mTc]標記藥物等,治療用藥包括碘[131I]化鈉、碘[125I]密封籽源、鑥[177Lu]標記藥物等。

診斷用核素藥物包括正電子藥物(PET 顯影劑)、單光子藥物(SPECT 顯影劑)和呼氣試驗藥盒(尿素14C、尿素13C)等,其中SPECT設備捕捉γ射線信號,PET設備捕捉正電子信號。診斷核藥物作為進入病人體內的示蹤劑,多數會產生γ射線,可通過體外監測裝置記錄它們在體內的位置、不同器官中的濃度以及隨時間的變化。

診斷核藥物在核醫學檢查中既可用於臟器和組織的平面顯像,也可用作三維斷層顯像,以及生理過程連續的動態顯像,如檢查腎小球的濾過率、消化道出血等。

治療核藥物則是通過對病者提供體內器官的放射性照射,抑制或破壞病變組織,達到治療效果。當今醫用放射性核素主要通過反應堆和加速器生產,部分可通過放射性核素發生器和核燃料後處理獲得。後兩者實際上也是通過反應堆、加速器或反應堆中使用過的核燃料來提取。

國內核藥市場空間將超100億

2017年全球核藥市場規模為48億美元,增速為7%,其中美國市場佔比為38%,歐洲佔市場佔比為24%。

隨着諾華等具有豐富臨牀試驗和學術推廣經驗的國際醫藥巨頭進入核藥領域,全球核藥市場有望進入快速增長期,治療性核藥將成為新的增長驅動力,Medraysintell預計到2030年放射性治療藥物佔比將達到60%,市場規模將達到240億美元。

根據弗若斯特沙利文報吿,2017年我國同位素醫療應用市場規模為43.82億元,預計2022年增至106.34億元,複合增速為19.4%;其中影像診斷及治療用放射性藥品預計由2017年的25.06億元增至2022年的65.12億元,複合增速21.0%。整體市場中診斷類核藥佔比80%,治療類佔比20%。

從核醫學檢查量來看,我國每1000人檢查量僅為全球平均水平的1/3,檢查總量遠小於歐盟和美國,每1000人檢查量分別僅為歐盟的8.3%,美國的2.9%。隨着PET-CT、SPECT配置量的增加和配置管理政策鬆綁,設備數量這一制約檢查量增長的重要壓制因素有望解除,中國核醫學檢查量有較大提升空間。

與普通藥物相比,核素藥物通常都具有放射性,因此生產、銷售和使用除了需要接受藥監部門監管以外,還需要獲得國家或省級環保部門頒發的的輻射安全許可證,並同時需要取得藥監部門頒發的放射性藥品生產許可證和經營許可證,對企業的生產運營和內部管理能力要求較高。

此外,核藥中的放射性核素也有半衰期,部分短半衰期的核藥(如18F半衰期為109.8分鐘、99mTc半衰期為6.01小時)無法像普通藥物一樣進行大量生產後存儲然後長距離運輸醫療機構銷售,因此短半衰期核藥物生產地點必須靠近醫療機構,根據需求進行即時生產、配送和使用。

核醫藥生產企業通常會建設多個核藥房來滿足終端需求,核藥房作為核素藥物生產、配送的場所,覆蓋範圍可達數百公里。單個核藥房建設週期在3年以上,投資約3000-5000萬元。從資金投入、運營核監管等多個角度來看,核藥行業具有較高的進入壁壘,擁有全國性核藥房覆蓋網絡的企業將具有明顯的先發優勢。

行業發展的關鍵

當前核醫學行業發展的主要矛盾是巨大的潛在臨牀需求與設備配置不足之間的矛盾,設備的配置一方面滿足不斷增長的需求,另一方面激發出被壓制的潛在需求。

由於PET/CT 受到國家管控、機器成本高等多方面原因,截止2017 年底中國僅有300多台PET/CT 裝機量,人均保有量遠低於歐美等發達國家。

按照新的配置規劃,2020年底全國PET設備(包含PET-CT和PET-MR)總規劃數將達到966台,相比舊的配置規劃增加223台,增加幅度達到30%。

3.公司主要產品

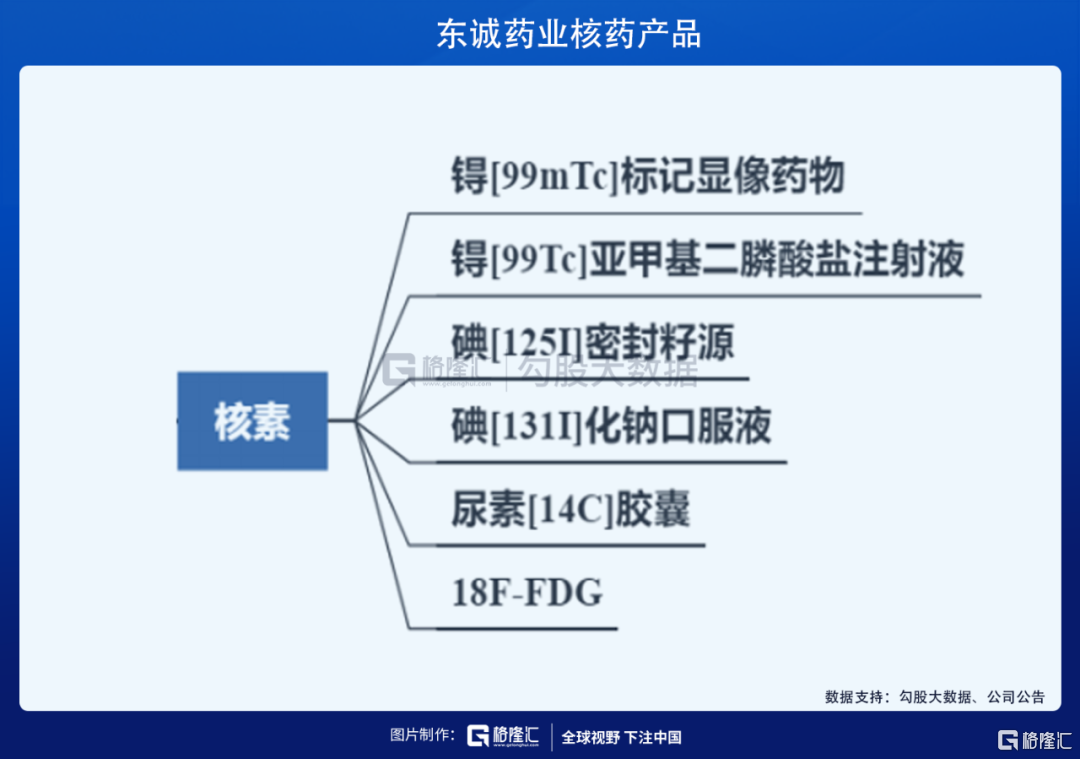

18F-FDG:在PET成像方面,18F-FDG可用於評估心臟、肺臟以及腦部的葡萄糖代謝狀況。同時,18F-FDG還可在腫瘤學方面用於腫瘤監測和阿耳茨海默氏病的診斷。設備裝機量的增加將會帶動檢查量的提升,相關診斷核藥物市場空間將會打開。

2018 年國內18F-FDG 市場中,安迪科、中國同輻和醫院自制約各佔30%市場份額。考慮到運營成本、經濟效益、安全等因素,預計醫院自制的市場份額將逐步下降,東誠藥業有望憑藉核藥房的先手佈局快速搶佔新市場。

目前僅東誠藥業(安迪科)、中國同輻和江蘇華益有18F-FDG藥品批准註冊文號,其中江蘇華益於2019 年才拿到註冊證,未對市場格局產生影響。

隨着PET/CT審批權限由國家下放到省級以及設備價格較低的國產設備崛起等,國內PET/CT裝機量有望持續增長。參考美國等發達國家人均水平,中國PET/CT保有裝機量有10倍增長空間,相應的顯影劑市場容量至少有10倍以上的空間。

雲克注射液:雲克是我國首個用於RA(類風濕性關節炎)臨牀治療的核素藥物,以在臨牀應用多年,通過與全國逾百家科研機構進行科研協作,對雲克的治療機理及臨牀療效等進行了多方實驗及臨牀驗證。雲克能通過獨特的免疫調節機制,降低IL-1、IL-6、TNF-α、MMP3等多種標誌性細胞因子水平,抑制破骨細胞活性,同時促進成骨細胞分裂增殖,修復骨侵蝕,恢復關節功能。

2020年初,由中華醫學會疼痛學分會主任委員劉延青教授牽頭組織的《骨代謝異常相關疼痛病診療中國專家共識》正式發表,共識指出雲克注射液在具有抑制骨吸收和促進骨形成及抗炎等基於多種機制的治療效果,可廣泛用於過重骨代謝異常相關疼痛病的治療。隨着雲克注射液寫入專家共識,進一步打開了該產品的成長空間。

尿素呼氣試驗產品:尿素14C和13C呼氣試驗作為目前檢測Hp檢測的重要方式之一,2017年呼吸試驗藥盒和測試儀市場規模高達14.4億元,預計2020年將達到35.8億元,年均複合增長率達到20%。

另外,公司核藥管線中鍀 [99mTc]替曲磷注射液、錸 [188Re]依替膦酸注射液(骨轉移疼痛)、氟[18F]化鈉注射液(骨轉移診斷)、[18F] 氟丙基甲酯基託烷注射液(帕金森診斷)、BNCT 療法(硼中子俘獲治療癌症新領域)以及釔 [90Y]微球(肝癌治療)等產品,將承載國內核醫學重任,未來隨着國內核醫學市場的潛力逐漸釋放。

4.公司關鍵看點

核藥房具有卡位優勢

核藥最重要的戰略資源是核藥房,因為核素放射性核素均有半衰期的特點,比如18F半衰期不到2小時,99mTc半衰期約6小時。因為運輸半徑的問題,核藥中心是經營短半衰期核素藥物的生產配送基地,是銷售區域擴張的立足點,也是核素藥物市場競爭的戰略資源。

安迪科目前已投入運營13個核藥房,其中2018年新增了三個核藥房,2019年新增了四個核藥中心,正在建設15個以正電子為主的核藥中心。按照每年新增5個核藥房的建設速度,預計2023年公司投入運營的核藥中心將超過30個。公司在核藥房佈局上的卡位優勢,未來有望不斷引進新產品,為公司利潤持續增長提供可靠支撐。

原料藥業務仍將維持高位

原料藥業務(肝素原料藥為主、還包括硫痠軟骨素等其他品種)仍是公司利潤的重要組成部分,2020年上半年公司原料藥收入94289萬元,同比增長78.19%,主要是受益於肝素原料藥價格和銷量提升。

肝素原材料主要是豬小腸,受肝素需求自然增長、肝素生產企業因環保問題產能出清、豬週期等因素影響,2016年起肝素價格重新進入上升通道,其中2016年至2018年肝素價格處於穩步上漲的狀態。

目前我國生豬產能處於逐步恢復之中。但考慮非洲豬瘟疫情未來仍將反覆生豬產能短期恢復到非洲豬瘟疫情前仍有一定難度,未來豬小腸和肝素原料藥供應仍處於偏緊狀態,預計肝素原料藥價格仍將維持在較高位置。

中長期來看,非洲豬瘟也帶來了額外的防疫成本,同時飼料、人工、土地等成本也處於持續增長狀態,預計未來生豬養殖成本也會不斷增加,對豬小腸價格形成支撐,受成本支撐預計肝素原料藥價格仍會保持在相對高位。

5.結語

中國核醫藥行業在檢查量、設備保有量、上市藥品數量、銷售額等多個方面與發達國家核醫藥相比仍存在一定差距,隨着PET-CT、SPECT配置管理政策鬆綁,新型核藥在國內上市速度加快,中國核醫藥市場具有較大增長潛力。從資金投入、運營和監管等多個角度來看,核醫藥行業具有較高的進入壁壘,東誠藥業作為擁有全國性核藥房覆蓋網絡的企業具有明顯的先發優勢。

另外2021年、2022年預計肝素原料藥價格仍保持在相對高位,預計原料藥業務收入維持當前水平。

根據券商近3個月的一致性預測,公司2021年和2022年的收入分別為45億元、54億元,淨利潤分別為5.7億元、7.2億元。當前市值對應PE分別為29倍、23倍。作為具有較高壁壘的行業龍頭之一,公司具備估值重估向上提升的機會。

More Content