進入2021年以來,科大訊飛錄得一個跌停以及三個漲停,年內漲幅39.03%;下面主要梳理下科大訊飛最近以來的動向,再聚焦到其具有亮點業務上,看其股價未來還有多少漲幅空間。

(數據來源:東方財富)

一.公司近期公吿

(1)2月3日科大訊飛尾盤直線跌停:從交易量來看科大訊飛跌停的時候有600萬股一次性賣出,這次跌停基本可以歸咎為資金面的原因;同時當天下午科大訊飛通過了2021年定增方案,並修改了2020年業績預吿的內容。

(2)科大訊飛董事長包攬20億定增:早在1月18日公司公佈2021年非公開定增方案,擬以33.58元/股,非公開發行0.6億-0.77億股,募集資金總額不低於20億元,不超過26億元;同時公司董事長劉慶峯認購金額不低於18億元,不高於24億元。此次定增方案完成後,劉慶峯持股比例從16.17%增長到18.99%。

(3)2020年淨利潤預計增長50%-70%:早在公司三季報公吿中就對2020年業績進行過預計,預計公司2020年累計淨利潤為10.65億元-13.93億元,同比增長30%-70%;而在2月3日跌停後,公司進一步提升2020年淨利潤中值,預計2020年累計淨利潤為12.3-13.9億元,同比增長50%-70%。

(4)劉慶峯不再兼任總裁職務,公司治理再優化:2月7日公司公吿董事長劉慶峯不再兼任總裁職務,並聘任吳曉如為公司總裁;專職總裁制度,分工放權後公司經營成效良好,收入體量、人均效能、產品化程度均有提升,公司治理進一步優化。

下面主要講一下公司業務亮點,基於業務的成長性,看公司股價還有多大的漲幅空間。

二.公司業務亮點

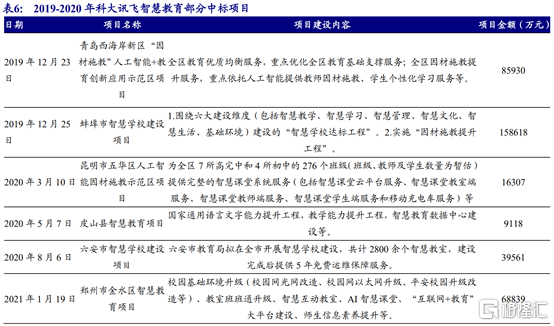

(1)公司“因材施教”解決方案已進入規模複製階段

①2G推廣模式效果更好:因材施教解決方案主要以2G推廣模式,相比於2B和2C的推廣模式,2G推廣模式,一方面能夠幫助訊飛不斷的積累相關的學生學習及教學數據,從而推動訊飛的產品持續迭代,提升核心競爭力;另一方面,能夠幫助訊飛降低推廣費用,增強用户粘性。

②因材施教方案效果顯著:目前公司中標的青島、安徽等地區的項目;且以安徽省披露的統計數據看,“因材施教”解決方案幫助教師降低了文科閲卷時間50%-70%,理科閲卷時間30%-50%;另一方面學生作業時間和作業量有所下降;不僅如此蚌埠市的八所重點校一本的達線率同比提升15%,重點校省文理科前500名上名校的人數同比提升67%。

③公司中標項目金額高且中標率高:2019年12月,科大訊飛go那個高中標“青島西海岸新區‘因材施教’人工智能+教育創新應用示範區項目”和“蚌埠市智慧學校建設項目”,兩個項目合計金額超過25億元。

同時公司202001-202009的中標合同增長84%,早前公司會議紀要説北京和整個101集團下屬很多學校會做“因材施教”解決方案,公司基本上100%拿下,預計未來隨着教育成績提升效果逐步體現,業務推廣有望提速。

(數據來源:新時代證券研究所)

(2)個性化學習手冊

公司個性化學習產品有助於提升學生學習成績,高考成果顯著,qi3個性化學習業務應用效果已得到驗證,並通過不斷打磨提升產品競爭力。

目前公司個性化學習手冊覆蓋不到2000所商業化運營學校,學校續約率基本能達到100%;公司會議紀要希望做到7000多所學校,同時目前平均一個學生2.5個學科訂購率,公司希望做到5科;未來隨着科目數量增長,學校滲透率不斷提高,個冊在學校的深度運營空間廣闊。

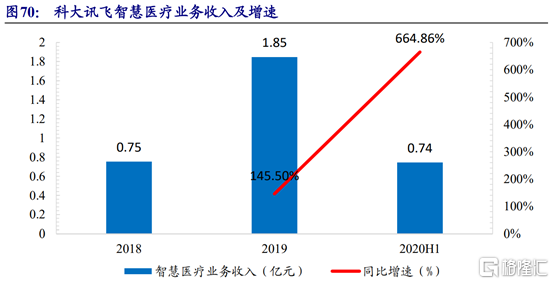

(3)智慧醫療

公司2015年開始佈局智慧醫療,2017年“智醫助理”以456分的成績在全球首次通過國家臨牀執業醫師筆試測試,2019年該業務開始實現盈虧平衡;依託AI技術,基層醫療機構電子病歷的規範率從10%提升到96%,基層醫生的診斷合理率從70%提升到88%;公司2020H1醫療業務實現營收7443萬元,同比增長665%。

(數據來源:新時代證券研究所)

(4)學習機

科大訊飛拼接產品競爭力和線上渠道的宣傳,成為2020Q3學生平板市場出貨量增幅最大的廠商,出貨量同比增長25%;根據會議紀要,預計2020年出貨量可達25萬台。

(4)辦公本、錄音筆等多種辦公產品

2020年前三季度,公司錄音筆增速119%,辦公本增速193%。

2020年雙十一,公司同時斬獲京東平台電紙書品類國內品牌連續兩年銷量額冠軍和天貓平台智能辦公本&智能轉譯雙品類銷售額冠軍,同時公司智能辦公本X2也於2月24日發佈。

公司錄音筆具有識別準(準確率達98%),錄得遠(最遠可達15米),錄得清和語種全等功能;2020年雙十一,訊飛智能錄音筆斬獲京東&天貓&蘇寧三平台錄音筆品類銷量&銷售額冠軍。

(5)研發費用資本化攤銷逐步減少,2021年淨利率有望提升

過去幾年公司研發費用資本化比例較大,而資本化部分分三年進行攤銷,因此每年的研發費用中資本化攤銷部分佔比較大,2019年無形資產攤銷金額佔歸母淨利潤達67%;從2020Q3無形資產+資產開發支出中可以看出,兩者之和同比增速顯著下降,這意味着2021年及以後公司無形資產攤銷金額佔比有望下降,公司淨利率水平有望提升。

四.小結

公司董事長持股比例的提升,是持續看好公司未來發展潛力的印證;同時公司治理結構的優化,也將更好地帶領公司業務的創新;另一方面公司多業務齊爆發也能拔高公司估值。

新時代證券預計分業務來看,(1)To B業務:教育業務以佳發教育PS均值9倍左右,給予龍頭科大訊飛12倍PS的估值;智慧城市以海康威視PS均值9倍左右,給予科大訊飛相同估值;智慧政法考慮到增速低於其他業務,給予5倍PS,智慧醫療是公司未來規劃僅次於教育的To B業務給予20倍PS估值;其他業務給予10倍PS估值;To B業務市值合計709億元。

(2)To C業務:消費者產品預計2020年收入45.4億元,假設20%的淨利率,對應淨利潤9.08億元,按照50PE測算,市值可達454億元;而輸入法業務對標搜狗220億元市值,假設訊飛輸入法市值為搜狗30%,給予估值66億元;To C業務市值520億元。

(3)平台業務:公司平台具備生態領導優勢地位,未來增速可觀,給予15倍PS估值,整體估值可達269億元。

新時代證券預計科大訊飛市值為1498億元,對應目標價格76.33元,相對目前股價存在34%左右增長空間。

More Content