摘要

隨着港股配置共識不斷強化,潛在資金體量達萬億規模,行業配置上機構投資者更偏好互聯網、可選消費等新經濟方向。對於港股計算機板塊,部分滿足“成長性賽道、龍頭企業、估值合理”標準的H股優質計算機公司將作為A股重要補充,包括部分市場認知不足的低估行業領軍企業有望成為配置首選。

雲ERP:數字化、國產化共振打開成長空間,雲化改善商業模式,規模效應顯著增強。金蝶國際在產品雲化進度、產品競爭力及經營指標等多維度領先,有望成為機構重點關注標的;浪潮國際行業地位與產品實力超出市場認知,估值極具吸引力;暢捷通作為小微企業數字化轉型服務商,2021年1月14日,用友網絡發佈暢捷通擬於A股上市的提示性公吿,或將迎來重新估值。

行業雲:考慮下游需求滲透率與支付能力,房地產信息化龍頭企業明源雲,有望享受SaaS產品與ERP解決方案雙輪驅動增長。核心邏輯在於:公司所處賽道滲透率極低,成長空間廣闊,享受一定高估值,映射到微觀報表,2019年年報,公司ERP業務、SaaS業務營收分別維持近30%、55%增速,SaaS業務佔比不斷提高至50%左右,ERP營收中非軟件許可收入佔比達70%,ERP雲化進度持續推進,同時公司區域合作渠道不斷擴展,成長確定性進一步加強。

第三方雲管理服務市場:關注偉仕佳傑,傳統業務穩健發展,雲管等新業務改善營收結構、盈利質量和估值水平。作為亞太地區領先的IT分銷與服務商,公司正加速雲計算和數字化轉型佈局。雲計算快速發展催生並壯大了第三方雲管理市場。據Gartner統計,2019年中國第三方雲管理市場規模達5.6億美元,同比增速為83%,預計2019-2023年CAGR將達到54.7%,公司憑藉優質客源與項目經驗積累,具備一定先發優勢。

安全邊際較高的計算機龍頭企業:金山軟件。辦公軟件業務中To C訂閲業務的月活數量、客户付費率與單客户價值仍處於上升通道;To B業務受益於國產替代,憑藉高性價比有望進一步提高政企市場覆蓋率;遊戲作為公司的現金流業務由西山居運營,成功打造出經典武俠IP劍網系列,隨着辦公軟件與雲業務收入佔比提升,遊戲營收擾動將有所下降。

風險提示:政府財政支出不及預期風險;經濟下行超預期風險;行業競爭超預期風險。

正文

一、港股吸引力不斷增強,部分新經濟公司質地更佳

隨着港股配置共識不斷強化,潛在資金體量達萬億規模,行業配置上機構投資者更偏好互聯網、可選消費等與A股互補的新經濟方向。截至2021年2月10日,國內上市可投資港股的非貨幣基金超1000支,總規模已達2.7萬億人民幣。行業配置上,機構投資者更偏好互聯網和可選消費,個股方面,截至2021年2月10日,公募持有港股市值靠前個股分別為騰訊控股、美團、小米集團、頤海國際、藥明生物、金蝶國際、華潤啤酒、舜宇光學科技和安踏體育等,對於新經濟個股關注度更高。

對於計算機板塊,部分滿足“成長性賽道、龍頭企業、估值合理”標準的H股優質公司將成為A股重要補充,作為港股計算機配置首選,在具體標的選擇過程中,同時考慮“行業空間、成長趨勢和競爭壁壘”,梳理如下領域及個股:

(1)雲ERP:金蝶國際在產品雲化進度、產品競爭力及經營指標等多維度領先,有望成為機構重點關注標的;浪潮國際行業地位與產品實力超出市場認知,估值極具吸引力;暢捷通作為小微企業數字化轉型服務商,估值修復漸入尾聲,2021年1月14日,用友網絡發佈暢捷通擬於A股上市的提示性公吿,或將迎來重估值。

(2)行業雲:地產信息化龍頭企業明源雲,核心邏輯在於:所處賽道滲透率仍低,成長空間廣闊,映射到微觀報表,2019年年報,公司ERP業務、SaaS業務營收分別維持近30%、55%增速,SaaS業務佔比不斷提高至50%左右,隨着渠道不斷擴展,公司收入增長確定性進一步加強。

(3)第三方雲管理服務市場:關注偉仕佳傑,作為亞太地區領先的IT分銷與服務商,公司正加速雲計算和數字化轉型佈局。據Gartner統計,2019年中國第三方雲管理市場規模達5.6億美元,同比增速為83%,預計2019-2023年CAGR將達到54.7%,公司憑藉優質客源與項目經驗積累,具備一定先發優勢。

(4)安全邊際較高的計算機龍頭企業:金山軟件,辦公軟件業務中To C訂閲業務的月活數量、客户付費率與單客户價值仍處於上升通道;To B業務有望受益於國產替代,同時憑藉高性價比進一步提高政企市場覆蓋率;遊戲作為公司的現金流業務由西山居運營,成功打造出經典武俠IP劍網系列,隨着辦公軟件與雲業務收入佔比提升,遊戲擾動將有所下降。

二、雲ERP:數字化、國產化打開成長空間,雲化改善商業模式

美國多家SaaS廠商市值超千億美元,中國SaaS廠商較之仍有差距,部分港股標的質量優於A股。中美兩國SaaS賽道均誕生了一些標杆型企業,營收能力和產品成熟度方面,中國的SaaS領先廠商的實力與美國Salesforce、Shopify等相比仍有一定差距,同時美國優質廠商覆蓋了多條細分賽道,諸如CRM、視頻通信、零售電商和協同辦公等領域均出現成熟的SaaS產品,而中國頭部廠商主要集中於ERP、零售電商等賽道,尚未實現細分賽道的全覆蓋,即使轉雲進度不斷推進,許多企業營收主要仍來源於傳統軟件,SaaS賽道仍將是好公司的搖籃。

ERP賽道:企業數字化轉型浪潮下,雲轉型、國產化機會巨大。ERP作為企業信息化及企業管理系統的核心,決定了公司生產和經營效率,企業數字化轉型浪潮下,ERP行業需求有望保持穩健增長,同時ERP系統自主水平對於信息安全具有重要意義。根據《財富》發佈的2020年世界500強排行榜中,中國以133家上榜企業(含中國台灣9家)超過美國,成為上榜企業總數世界第一。目前國內高端ERP市場中,國外廠商佔據超50%份額。典型的,騰訊、阿里等互聯網巨頭目前仍使用Oracle、SAP等產品,隨着國產廠商ERP產品性能不斷迭代優化,用友、金蝶逐級提高市場份額,潛在可替代空間近百億,有望帶動國產ERP廠商營收迎來結構性增長。

預計金蝶、用友、浪潮2020年ERP雲化比例有望達到58%/45.5%/22.5%。三家推出低代碼開發平台時間先後順序為:金蝶蒼穹2018.8、浪潮iGIX 2019.8、用友YON BIP 2020.8,研發實力及客户案例、PaaS平台複用元素均具備較強實力。

金蝶雲化進度領先,浪潮國際顯著低估。目前,各ERP廠商已發佈基於雲的新一代產品。金蝶國際在產品雲化進度、訂閲式服務收入佔比、續費率與續約率、中台建設進度等多維度處於行業領先地位,有望成為南下資金重點關注對象,浪潮國際在產品技術實力、收入質量等較好情況下,估值極具吸引力,隨着納入港股通標的,估值或將迎來重估。

從產品營收結構看,用友2020年傳統軟件ERP 42億(預計-15%yoy),34.6億雲ERP(全年增速取前三季度+76.4%yoy),合計77億RMB,整體16X PS;金蝶2020年傳統軟件ERP 13.7億(-30%yoy),19億雲ERP(+50%yoy),合計33億RMB,整體40X PS;浪潮國際2020年預計15.5億元傳統軟件ERP收入(-10%yoy,疫情影響),4.5億雲ERP業務收入(+30%yoy),合計20億RMB收入,整體2X PS。

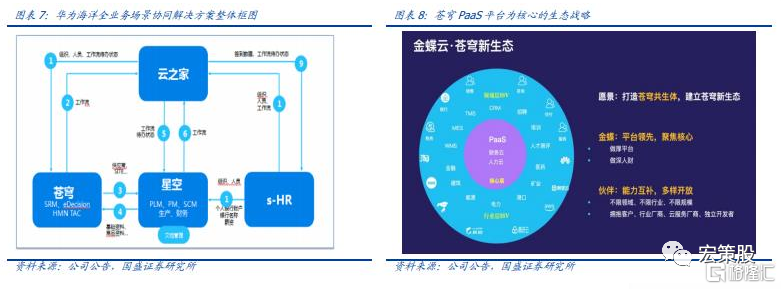

金蝶國際在雲化進度、產品競爭力及經營指標等多維度領先,未來國產份額與客均單價有望進一步提升。公司面向大型客户推出蒼穹數字化平台,蒼穹作為國內首款自主可控及雲原生架構的大企業雲服務平台,已入選Gartner全球高生產力PaaS供應商目錄,已申請專利超過150件,涵蓋了雲原生技術、應用軟件發展、企業管理等各方面的技術創新。截止至V2.0版本,蒼穹已經發布超過20項雲服務以及超過140項業務應用,產品涵蓋十五大解決方案。2020上半年蒼穹應用市場上線運營ISV夥伴超過220個,上架應用市場產品數量超過120個,覆蓋9大行業包括醫藥流通、建築、鋼鐵等。

公司面對成長型企業推出雲星空,應用涵蓋財務、供應鏈、製造等多領域,續約率、續費率分別為82%、87%左右,其中新客户數量佔比超過90%。截至2020年半年報,星空客户主要採購財務雲、供應鏈雲,隨着企業數字化轉型對於新模塊需求上升,以及產品迭代打磨與加大推廣,客均單價有望不斷提升。

浪潮國際核心邏輯:公司行業地位、產品完備度與技術能力高於認知,估值極具吸引力。

(1)行業地位高於資本市場認知

浪潮國際為浪潮集團旗下ERP業務公司,通用型ERP,ERP行業市佔第三(集團ERP排名第一),業內知名,優勢賽道為糧食、敏感行業、建築及央企國企,目前拓展公共事業客户。根據公司2019年年報,營業收入主要來源於糧食行業(根據IDC數據,份額排名第一,服務中糧、中儲糧十幾年,客户關係良好);敏感行業(份額第一),建築行業(ERP份額第二);剩餘營業收入主要來自非製造業如城投、公共事業、交通運輸等;

(2)產品線完備、技術能力高於認知

收入以大企業為主,公司大中型產品GS系列(對標用友NC、金蝶EAS)貢獻主要營業收入來源,中小型產品PS Cloud(對標用友U8 Cloud、金蝶星空)貢獻部分營收,其次為小微雲(對標用友暢捷通、金蝶精鬥雲)。

公司背靠浪潮集團研發中台,技術能力與金蝶用友差距不大,三家推出低代碼開發平台時間先後順序為:金蝶蒼穹2018.8、浪潮iGIX 2019.8、用友YON BIP 2020.8,研發實力及客户案例、PaaS平台複用元素積累可見一斑。

(3)股東背景優勢,國產替代潛在空間大

浪潮信息為國內份額最大的國產服務器公司,浪潮雲是國內一線IAAS提供商,公司憑藉股東背景,在軟件銷售客羣獲取與項目實施上佔據優勢。國內SAP和Oracle ERP產品主要聚焦於大型集團客户,浪潮客羣大部分為央企、國企、大型民企及敏感行業,浪潮國際是國產ERP前三名中唯一國企背景供應商,在大型央企國企、敏感行業的國產替代選型過程中優勢明顯,隨着技術實力與產品性能不斷迭代打磨,潛在替換空間廣闊。

公司的行業地位與產品實力超出市場認知,估值極具吸引力,針對浪潮國際的發展歷程與資本市場表現做如下覆盤:

暢捷通主要針對傳統小微企業財務及管理轉型問題,通過技術賦能,助力企業業務在線,改變傳統的經營業態,提高生產經營效率。截至2020年半年報,公司傳統軟件貢獻約56%總營收,其次為好會計等智能財税產品、雲ERP產品、智能營銷產品,分別佔據雲業務收入約18%、53%和6%份額。核心投資邏輯在小微企業公有云訂閲服務需求旺盛,公司產品競爭力處於市場領先地位,雲化進度良好,缺點在小微企業生命週期短、支付能力相對有限,持續關注續約率與續費率指標。

公司在小微企業市場處於領先地位。根據公司官網信息,參考企業付費用户數、小微雲服務收入水平,暢捷通好會計在雲財務市場、T+Cloud在雲ERP市場覆蓋率第一,結合雲進銷存等產品服務,暢捷通整體在雲服務市場覆蓋率第一,約佔16%,金蝶約佔13%,浪潮約佔9%,未來整體市場的集中有望進一步提高。成長性方面,暢捷通2019雲業務收入同比增長289%,增速保持行業第一。技術創新方面,各家均投入了較大的研發資源,暢捷通專利數及應用較多,對業務推進是很好的保障。

根據公司披露及雲ERP產業調研情況,公司雲業務進展良好,CAC保持下降趨勢,ARPU與流失率在2020年疫情衝擊之下,依然保持相對穩定,LTV/CAC比率持續改善,已接近3X 比較理想的狀態。截至2020年第三季度,公司ARR同比上升55%,環比上漲24%,現有客户9.77萬户,保持良好增長態勢,奠定成長基礎。

三、明源雲:地產信息化龍頭企業,SaaS與ERP成長空間廣闊

地產信息化龍頭企業,ERP解決方案與SaaS產品有機聯動,共同驅動營收增長。明源雲集團自2003年成立以來,公司一直致力於推動中國房地產業的數字化轉型。通過結合深厚的行業知識與不懈的產品創新,公司開發了一套全面的、針對行業的ERP解決方案和SaaS產品,以助其管理廣泛的業務流程,包括銷售及營銷、採購、成本管理、項目管理、預算以及房地產資產管理。據Frost & Sullivan數據,公司是中國房地產開發商的第一大軟件解決方案提供商,按2019年的合約價值計公司佔有24.6%的市場份額。在此市場中,按合約價值計,公司亦為ERP解決方案及SaaS產品這兩個領域的最大提供商,分別擁有25.1%和23.3%的領先市場份額。

邏輯一:公司所處賽道滲透率極低,成長空間廣闊,享受一定高估值。中國房地產產業鏈軟件解決方案市場滲透率極低,行業成長空間廣闊,2019年中國房地產產業鏈軟件解決方案市場滲透率為0.10%,遠低於美國市場的1.55%,隨着科技不斷髮展以及房地產開發商及其他產業參與者對進行數字化、精簡化及最優化運營的需求日益增長,房地產產業鏈軟件解決方案市場展現出巨大的增長潛力,據Frost & Sullivan,中國房地產行業軟件解決方案2024年市場滲透率將達0.30%,將呈現快速增長態勢,得益於所處賽道空間與快速成長趨勢,截至2020年12月31日,公司PS(TTM)為53倍。

邏輯二:營收保持較快增長,同時結構不斷優化,SaaS產品收入佔比不斷提高,ERP雲化持續推進。2019年年報,公司ERP業務、SaaS業務營收分別維持近30%、55%增速,SaaS業務佔比不斷提高至50%左右,公司房地產ERP業務服務絕大部分百強房企,尤其是售樓軟件模塊。隨着中國房地產行業軟件解決方案市場滲透率不斷提高,公司作為地產信息化龍頭企業,SaaS產品與傳統ERP產品有望維持當前增長趨勢。

從ERP業務收入結構看,雲化進度不斷推進。公司ERP解決方案收入由四個部分組成:軟件許可、實施服務、產品支持服務、增值服務。公司2017年正式提出雲ERP戰略,從各項業務收入佔比看,增值服務佔比提升趨勢明確,而軟件許可業務佔比逐年降低至30%左右,非軟件許可業務收入佔比達70%,表明公司ERP業務採用本地部署、許可收費方式佔比下降,雲化進程不斷提高。

雲客、雲鏈貢獻SaaS產品主要收入,仍維持較高增速水平。公司的SaaS產品幫助房地產開發商及其他房地產產業參與者優化其採購、建造、營銷、房地產資產管理,具體SaaS產品包括雲客(收入佔比約70%)、雲鏈(22%)、雲採購(3%)及雲空間(5%),可滿足房地產開發商、供應商、資產管理公司、物業管理公司以及房地產產業鏈上的其他產業參與者的各種需求,2019年的百強地產開發商中有97家,至少訂閲公司一種SaaS產品,ARPU值仍處於上升通道。

據Frost & Sullivan,按2019年收入及所服務房地產銷售處數目統計,雲客是中國排名第一的面向房地產開發商的新房營銷和案場管理工具。其為房地產開發商提供創新的數字營銷及案場管理工具,以產生銷售線索、辨識潛在物業買家、促進合約籤立及按金付款,並管理售樓處的整體營運。憑藉雲客,房地產開發商能夠加強客户獲取及客户關係管理能力、加強與第三方房地產銷售代理及經紀之間的互動,並優化售樓處的運營,從而使房地產開發商能提升銷售業績、標準化及精簡化整個銷售流程,並加強客户的售後服務。

邏輯三:增強區域銷售渠道,拓展區域性房地產開發商及房地產產業鏈上的其他參與者的多元化客户羣體,成長確定性進一步加強。公司計劃利用自身在頭部房地產開發商中的聲譽和廣泛的區域渠道合作伙伴網絡進軍區域性市場,並吸引更多中小型區域房地產開發商訂閲ERP解決方案及SaaS產品。據公司招股説明書披露,中國約有30000家中小型及區域房地產開發商,公司僅向其中小部分提供過服務,隨着區域渠道建設不斷完善,“房地產行業紅線”倒逼企業提高經營效率,房地產信息化市場仍有巨大增長空間。

四、偉仕佳傑:傳統業務維持穩健,雲管業務具備優勢

偉仕佳傑是亞太區領先的科技產品渠道開發商與技術方案集成服務商。於1991年成立,2002年在香港主板上市,已被納入港股通。公司業務遍佈中國、新加坡、馬來西亞等東南亞9個國家,通過50000家渠道夥伴,服務19億人羣。業務板塊包括企業系統、雲服務、消費電子及配件。集團與全球知名的科技品牌均有穩固及長期的合作關係,合作方包括惠普、蘋果、戴爾、華為、微軟、聯想、英特爾、甲骨文等300多家世界500強科技企業。公司亦長期為政府、金融、通信、交通、製造、能源、教育、醫療等行業客户提供雲到端的全方位信息系統解決方案和建設服務。

積極把握產業趨勢,雲計算、企業系統等新業務營收佔比不斷提高,疫情衝擊不改淨利潤新高,側面驗證公司管理效率。公司主業佈局企業系統、消費電子、雲計算、配件四大板塊。具體業務包括雲計算、人工智能、遊戲娛樂、數據分析/可視化、物聯應用、等領域,自2002年上市以來,營收年均複合增速達28%。2020年上半年疫情之下,公司營收達288億港元,同比下降約4%,同期淨利潤為4.21億港元,同比增長7%,側面驗證公司管理效率良好,同期企業系統與雲計算業務同比逆勢增長15%、17%,新業務在總營收佔比不斷提高。

中國公有云、私有云和混雲的快速發展催生並壯大了第三方雲管理市場。IDC《中國第三方雲管理服務市場份額報吿,2019》數據顯示:2019年,中國第三方雲管理服務市場規模達到5.6億美元,同比增長82.6%,2019-2023年預期內該市場複合增長率將達到54.7%,2023年市場規模預計達到32.1億美元。多雲或混合雲需求強勁驅動雲管理服務市場增長。國內主要公有云服務商均推出了公有云同技術架構的私有云版本,再加上私有云領域原有的眾多解決方案,同一服務商的多個雲服務(同源異構),不同服務商的多個雲服務(異源異構)的混合雲管理需求與日俱增。

IT服務商不斷擴展雲管理服務業務,偉仕佳傑具備較強的客户積累和經驗,佔據一定先發優勢。2020年11月23日,公司併購了中國領先的雲管理平台軟件和服務提供商雲星數據,被收購標的核心業務之一為多雲管理平台Right Cloud,幫助企業輕鬆構建和管理多雲環境,使企業能綜合管理、利用多個雲平台的能力,更靈活和快速的滿足複雜、多變的業務需求,雲星數據已獲得華為雲,AWS 雲諮詢及阿里雲等多雲管理平台領域合作伙伴認可。公司在企業IT需求領域具有較強的客户積累和經驗,同時在人工智能(AI)和大數據等垂直領域具備一定技術服務優勢,公司切入第三方多雲管理服務市場具備一定先發優勢,業務也有望從單一管理向諮詢業務等複合服務演變。

公司傳統業務有望穩健發展,雲管理服務等新業務將改善收入結構、盈利質量與估值水平。雲管業務參考可比公司,2019年9月,國內大數據企業杭州數夢工場完成B輪融資,金額達6億元人民幣。此輪融資由浙江省國企改革基金和浙商創投聯合主投,B輪後,數夢估值已達15億美元,而公司當前市值約125億港幣,在傳統業務穩健發展,新業務持續推進的背景下,估值具有優勢。

五、金山軟件:辦公軟件空間廣闊,經典遊戲IP長青

辦公軟件成長空間廣闊,遊戲業務經典IP持續創造現金流,當前市值為1050億港幣,具備一定安全邊際,南下資金有望持續關注。公司主營業務包括辦公軟件與雲業務、遊戲業務,2019年各自貢獻約67%、33%營收。公司旗下金山辦公是我國辦公軟件領軍企業,隨着正版保護不斷強化與付費意識的提升,To C訂閲業務的月活數量、客户付費率與單客户價值仍處於上升通道;To B業務有望受益於國產替代,同時憑藉高性價比進一步提高政企市場覆蓋率;遊戲作為公司的現金流業務由西山居運營,成功打造出經典武俠IP 劍網系列,同時多款新手遊推遲至2021年一季度發行,值得期待。金山辦公當前市值為1946億元人民幣,52.71%股權比例對應約1025億元人民幣,公司具備一定安全邊際,業務佈局良好,截至2021年2月10日,港股通合計持有公司總股本28.45%,有望迎來南下資金持續關注。

2020上半年的WPS付費率已達到9.8%(如考慮去重)。根據公司公吿,WPS產品的MAU在2018年達到3.1億,其中桌面版MAU為1.2億,移動版MAU為1.81億。考慮到桌面版和移動版並沒有去重,且桌面版更容易轉化為付費用户,可以把桌面版用户等同於去重後的WPS產品的月活用户總數,以此為公司月活數的基數,WPS會員和稻殼會員在2018年的付費會員數分別為575萬人、357萬人,可得WPS會員付費率、稻殼會員付費率分別為4.79%、2.98%。2020年上半年末,公司的付費個人會員數為1681萬人,則可得到去重後公司的付費率已經達到9.8%,此數字在2018年末為4.9%。

WPS產品的會員數與ARPU仍在穩定地快速增長。根據公司2020年三季報,截至2020年三季度末,公司產品的MAU為4.57億,同比增長19.63%。其中桌面端的MAU為1.76億,同比增長23.08%;移動端的MAU為2.74億,同比增長19.13%。如果能夠保持着17%以上的符合增長率,那麼2025年WPS桌面端的MAU將達到4億以上。

每個用户的平均交易金額(ARPU值)依然處於上升通道。WPS會員中,每個用户的平均交易金額,從2016年的27.9元增長到2018年的56.8元;稻殼會員中,每個用户的平均交易金額,從2016年的24.3元增加到2018年的33.8元。

國產正版化政策下,金山B端有望憑藉高性價比迎來巨大空間。微軟價格一直居高不下,國產化軟件有望成為正版辦公軟件首選。從官網定價可以看到,B端領域,微軟的Office專業版需要5298元,而對應的WPS專業版僅需要1998元。在C端領域的雲版本定價上,微軟的Office365個人版定價398元/年,而金山WPS的超級會員才179元/年。

隨着辦公軟件與雲業務營收佔比不斷提升,遊戲業務週期擾動將會有所弱化。金山軟件三季度的業績表現一般,總收入同比增速為34%,環比下滑15%,主要由於在線遊戲收入增速不及預期。2020Q3遊戲業務收入為7.9億元人民幣,環比-9%,主要原因包括《劍網3》端遊新資料片推出進度稍慢,劍網手遊推出時間有所延遲導致。

六、風險提示

政府財政支出不及預期:疫情下政府財政趨緊,可能影響IT支出。

經濟下行超預期:經濟超預期下行可能影響各行業企業投資。

行業競爭超預期風險:目前雲計算賽道仍處於快速發展期,技術迭代與產品價格競爭加劇將影響競爭格局。

More Content