買“X茅”並不是良方

今年A股的怪現象越發讓投資者鬱悶,就連機構投資者都大呼看不懂。

滬深300上升5%,所有股票中位數下跌-12%;

一邊是抱團股65倍的茅台、200倍的寧德時代比亞迪愛爾眼科、100倍的邁瑞恆瑞金龍魚,一邊是估值越來越低的地產銀行,還有大量增速20%,PE卻不到15倍的中盤股;

但抱團不是上保險,同樣是去年抱團的版塊,食品飲料上漲9.8%,軍工卻下跌15%;同樣是去年的“三傻”,銀行漲幅13%,保險下跌8%;

甚至連滬深300也出現了分化,指數上漲5%,中位下跌-1.7%

市場資金向基金集中,基金的資金向頭部基金集中,導致市場的資金越來越集中於部分高景氣賽道的部分明星龍頭股。這些頭部機構也在思考一個問題,如果繼續集中下去,這些頭部機構之間怎麼做差異?又怎麼拉開相對指數的超額收益?

買“X茅”並不是一定是良方,雲集了各種“X茅”且有一定主動性的上證50增強基金中,最強的南方50增強漲了10%,最弱的中海50增強僅漲了3.5%,低於上證50的5.5%。

這樣下去,今年可能出現的尷尬情況是,就算指數繼續上漲,主動型基金很可能半數跑不贏指數,巴菲特提出的挑戰將在A股提前出現,這將是所有基金經理(包括明星基金經理)的夢魘。

為什麼機構也有玩不轉的時候?因為任何投資體系都有缺陷,資金量的突然放大,會放大這個缺陷,而機構投資體系中最大的缺陷就是估值方法。

PEG估值與DCF估值

很多人指責機構已經不考慮估值了,但真正的原因在於估值方法的改變。

從2017年開始,外資給A股帶來的不僅僅是資金,還有估值體系的變化——從PEG估值逐漸轉變為DCF估值法,而目前的種種怪現象,皆因此而起。

PEG估值的核心是按增速給估值,PEG的基數為1,把增長的百分號去掉變成PE數值,再根據企業和行業的基本面,優秀的企業上浮,一般最高到2,差的下折,但最差也就是0.5。

按PEG估值法,一家還可以的企業,過去四個季度(或預計今年)的利潤50億,增速20%,按PEG=1,給20倍PE,合理估值就是1000億。

PEG估值法比較好理解,而且會給正處於高速增長中的企業以高估值。

再看DCF估值法,這個方法的核心是按未來成長的空間給估值,把企業未來可獲得的自由現金流加起來,再以某個利率折現到現在。

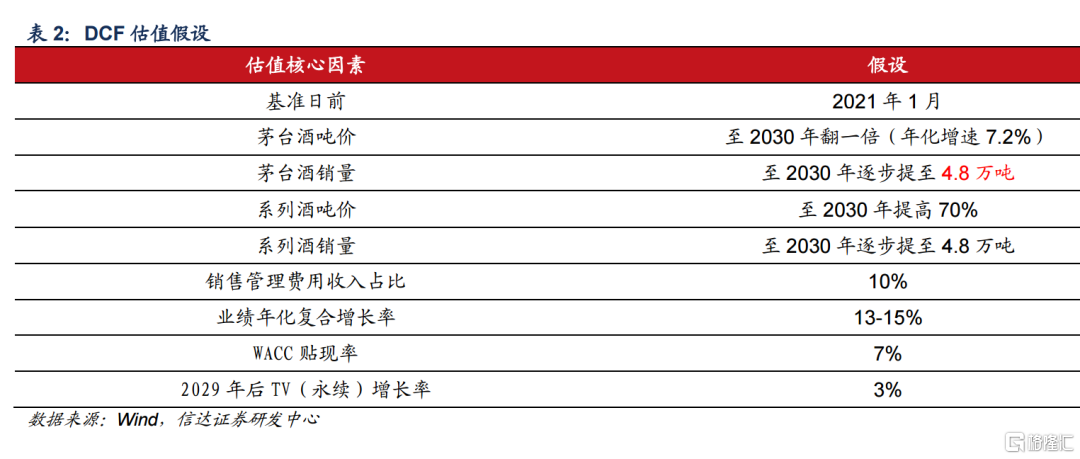

下圖是某機構為茅台估值的一系列假設條件:

還是上面的那家企業,如果DCF估值法估出價值為2000億,而今年的利潤是50億,那麼合理PE就是40倍,相當於PEG=2。

正常發展的企業,兩種估值方法得到的結果應該差不多。但那些未來空間大但目前利潤及增速一般的企業,DCF估值法會給出一個很高的估值,此時,如果從PEG的角度看,就是高估了,比如上面的例子。

DCF估值法因為太過繁瑣,現在用的多的是簡化版的“終值折現估值法”:

先判斷這個賽道進入常態增長後的收入空間,比如5000億,再給出龍頭公司的市佔率,30%就是1500億,再按利潤率給出淨利潤,10%就是150億,再參考該行業的常態增長型公司的估值水平,比如20倍PE,可給予3000億市值,假設這個目標將在5年內達到,再假設你的預期收益率是年化10%,現在的合理市值就是3000除以1.1的5次方,為1863億。

如果現在的TTM淨利潤是15億,合理估值就是124倍PE,這個估值水平,折算成PEG的角度,業績五年增長10倍,年均增速為59%,相當於PEG為2.1。

如果只是根據當下的增速預測未來,如果當前增速並沒有體現未來的潛力,比如是正常的30%,那就頂多給PEG=2,才60倍估值。

從未來的某個確定性的時點倒推現在,這是一種“終局思維”。

PEG估值看的是當下,DCF看的是未來,PEG估值看的是速度,DCF看的是空間,PEG估值是百米衝刺的視角,DCF是馬拉松的視角。

打個比方,PEG就好像是找鐘點工,年輕力壯有經驗,就給20塊一小時,新手就給10塊錢;DCF就好像是校招,招985/211跟中專生,雖然現在都是新人的活,但前者可以是後者薪水的兩倍,看中的主要是未來的發展空間。

那麼,PEG和DCF估值方法,到底哪一種更合理呢?

產業結構導致的估值變化

這兩種估值法的差別,反應的是經濟與產業結構的變遷。

2017年以前的中國經濟結構,PEG估值更能體現公司的價值。2008年金融危機之前,中國經濟所有的產業部門都在高速增長,且看不到盡頭,終局思維無從談起。

到了2008年到2015年這一段時間,雖然經濟增速在下降,但上市企業的資產併購潮起,外延式增長看上去也像是增長的永動機。

2017年以前,一個行業的小企業增速通常更快,所以估值普遍比大公司高。那時市場新機會不斷,小企業更靈活,也更願意把握這些新機會,就算亂搞失敗了,還有個殼資源價值保底。

在PEG估值法下,動不動就50%以上增速的公司,才能給高估值,而那些20%的穩速增長的消費類公司,最多值30倍估值,所以2017年以前,海天在30倍、茅台在20倍、愛爾在40多倍估值附近徘徊了很多年。

但到了2017年以後,供給側改革導致成本上升,去槓桿讓企業不敢投資,貿易戰又打擊了出口企業,消費被高房價所拖累,資本市場的無序併購又被監管嚴格限制,快速增長的條條大路都被堵上了,投資者終於看清真相,90%的企業沒有發展空間了,加速增長就是加速死亡。

2017年以來的中國,特徵上更接近於一個防禦型經濟體,消費醫藥等行業成為資金關注的重點,高層更關注金融風險的防控,所以10%能活下來的企業,就成為“吞噬怪獸”,它們要麼處於一個“長坡厚雪”的賽道,要麼有規模成本優勢,要麼有長期積累的壟斷資產,要麼有優秀的管理層,這些企業不需要高增長,也能拿到高估值。

就像20歲以前的學生,因為未來的空間很大變數更大,所以就看現在學習的成績好不好,有沒有考上重點高中名牌大學。

但到了40歲,能力的重要性下降,未來的空間才決定一切,大城市和中小城市不一樣,傳統企業和新興行業不一樣,大公司和中小企業不一樣,就連身體好不好,家庭關係是不是和諧,都有很大的關係。

大華和海康,安防系統的老大和老二,現在都在向人工智能轉型,2017年以前,大華的估值比海康高,現在是海康比大華高。

白酒,以前是名酒漲不過地方酒,大酒漲不過小酒,現在完全反過來。

既然是產業特徵決定了估值方法,那麼必然有一些行業超越了時代的特徵:寧德時代,既有高增速,又有大空間,估值200倍起步;愛爾眼科,佔據眼科黃金賽道,體外培養注入體內,高度確定性,估值慢慢推上200倍;邁瑞醫療,藉助工程師紅利在醫療器械這個上萬億的大賽道里每年攻下一個品類,估值穩坐100倍……

不過,僅僅從行業來看,這些企業的高估值並不那麼令人信服,兩市中最確定空間也不錯的茅台,估值並非最高,一年前更是掉到了30倍。

理解兩種估值方法的差異,還要回歸投資者的投資理念。

PEG的現在與DCF的未來

這兩種估值方法不但體現了對企業價值看法的不同,也是對時間感受上的差異。

PEG是站在現在看未來,它覺得未來是模糊的,只有現在是真實的。

別跟我説什麼永續增長,鬼知道20年後的人用什麼牌子的醬油,還喝不喝白酒?只有現在的增速是真實的,收購一家公司增長30%,提價增長50%,只要業績出現,所有的疑問都會煙消雲散。

——不要説過去,不要問將來,如今才是唯一。

而DCF是站在未來看現在,它覺得未來才是本質,現在不過是幻相,只能把未來貼現到現在。

一支股票,如果不打算持有三年,你就不配擁有一天。任何增長都有天花板,在一個總盤子500億的市場,營收50億到100億高增速不難,但從100億到200億,增速必然下降,成本必然上升,到了200億,市佔率40%,很多企業就無法增長了,就必須擴品類,增加了不確定性。

——我的未來不是夢,我認真地過每一分鐘;我的未來不是夢,我的心跟着希望在動。

到底現在更可靠,還是未來更重要,投資者的價值觀決定了他們對一家公司的看法。

長坡厚雪,卻常常高估

從理論上説,DCF估值法更符合價值投資的理念,長長的坡,厚厚的雪,講的都是未來的空間,而PEG看的是此刻“滾雪球的速度”,小的雪球自然滾得快,大的雪球自然滾得慢。

如果今年增速30%就給30倍,明年增速50%就給50倍,可公司還是那個公司,在做實業的人心中,難怪要把二級市場的人都看成賭徒,

所以從2017年外資大規模進入A股市場開始,從消費股開始,龍頭股慢慢切換到DCF估值法,導致PE估值體系不斷向上限突破。

那麼這些“X茅”們,現在的估值是合理的嗎?非常遺憾,DCF估值法天然有高估的傾向。

DCF估值的“長坡厚雪”的理念更強調賽道,其簡化版的終值貼現估值,依賴於三個假設,行業的終極空間,公司的終極市佔率,達到這個市佔率的時間,這三個假設條件高度依賴投資者的對企業的看法。

大部分散户投資者職業經驗並不豐富,更不用説是管理經驗,對企業的理解停留在想像力的層面,看了幾份研報就能給出一家企業的終局。

而掌握了定價權的機構大資金,一定程度上具備了判斷估值合理性的能力,但他們在短期化的考核機制下,並不介意在泡沫期繼續持有。

雖然市場有糾錯機制,並不會輕易形成泡沫,但DCF估值法的另一個缺陷,終於使其走向徹底的泡沫。

放棄現在的代價

DCF估值不但是主觀性,還是個性化的,一千人眼中有一千種估值。

下面兩個機會,你選哪一個?

A:99%的勝率,賺4%

B:50%的勝率,賺20%

説茅台貴的,是被貧窮限制了計算能力。一般人可能還要算一算概率,但對於能搞到2%的低利率的人而言,這道題的答案很明顯,選A,再加10倍的槓桿。

因為龍頭股業績的高確定性提供了相當的安全邊際,在市場氛圍不錯的情況下,其股價往往處於輕微的泡沫之中,使得其收益率保持在略高於利率或無風險收益的水平。

可一旦遇到低利率環境,大量高槓杆資金就會追逐這種確定性的機會,從而推升股價,這才是疫情爆發起來後,高確定性公司估值暴漲的原因。

高槓杆低利率高確定性低收益率,才是暴富的安全機會。

DCF估值或終值折現估值的計算都涉及到貼現率,每一個人的預期收益不同,給出的合理估值也不同。

牛市屬於買方定價市場,價格由出價最高的一批人決定,所以在低利率的環境中,DCF估值法必然會算出一個泡沫化的估值來。

也許當下並沒有泡沫,但泡沫化終難避免。

PEG估值法當然也有泡沫,可只要一季不及預期的財表就能打回原型;而DCF估值既然放棄了現在去追逐未來,那麼泡沫一旦形成,就會自我強化,暫時的低業績只會帶來更高的PE,只有利率的改變才能最終刺破泡沫。

從長遠看,我們都已經死了……嗎?

現在的投資者,把沒有辦法驗證的高估值邏輯統統歸為“信仰”。

永續價值的貼現,這個詞也繞開了一切問題,幾乎可以解釋一切。

而羅大佑在《戀曲1980》中唱道:“你曾經對我説,你永遠愛着我,愛情這東西我明白,但‘永遠’是什麼?”

投資是一個“黑箱遊戲”,它投入的是當下的成本,必然回到當下的價值。凱恩斯在他的《貨幣改革論》一書中留下了一句名言:“長遠是對當前事務錯誤的指導。從長遠看,我們都已經死了”。

但未來又很重要,投資是“時間遊戲”,時間會改變一切,估值必然波動於時間的長河,如果只盯着當下的價值,我們就都會淪為賭徒,如果不對未來下注,資本市場(包括一級市場)的價值發現,資源配置的作用也會蕩然無存

我們既生活在當下,也生活在未來,而在當下與未來之前,只有一道脆弱的、卻必不可少的東西在維繫,那就是“泡沫”——在投資圈之外,那玩意兒被稱為“希望”。

More Content