2月2日,上海家化慘遭跌停,總市值跌至250億元以下,股價回到8年前。

與之相對應的是,“醫美雙雄”愛美客和華熙生物持續大漲,愛美客市值突破1000億元,華熙生物市值也逼近1000億元。

同樣都是為“美”服務,境遇卻大相徑庭。

沒有對比就沒有傷害。從機構持倉變動情況來看,機構“選美”也在喜新厭舊……

家化白馬慘遭跌停

2月2日午後,上海家化突然跳水,短短十幾分鍾就封住跌停板。儘管之後有資金撬板,但是最終以跌停板報收。

對於當天晚間就要披露2020年年報的上海家化來説,或許是部分投資者對該公司的業績感到不妙。

果不其然,上海家化在晚間披露的年報顯示:2020年營業收入70.32億元,同比下降7.43%;淨利潤4.3億元,同比下降22.78%;扣非後淨利潤3.96億元,同比增長4.3%。

上海家化表示,收入下降的原因主要是疫情影響下百貨、傳統CS以及電商渠道調整導致。不過,扣非淨利潤仍實現正增長,同比上升4.30%。

分渠道看,公司線上渠道實現29.76億元營業收入,同比增長15.24%;公司線下渠道實現40.52億元營業收入,同比下降19.09%。

通常而言,如果年報披露日期相比往年有所提前,往往會被市場解讀為利好。上海家化2018年年報披露日期為2019年3月13日,2019年年報披露日期為2020年2月20日,2020年年報披露日期則提前到2月3日。

從上海家化過去幾天的股價表現看,市場似乎也在印證上述走勢,此前4個交易日,上海家化均以紅盤報收,累計漲幅為11.11%。因此,2月2日的急跌顯得比較突然。

從上海家化的機構股東情況看,截至去年底,重陽投資旗下的兩隻基金保持不變,持股量合計近3000萬股。

此外,高毅資產馮柳管理的高毅鄰山1號遠望基金,截至去年底持有2380萬股。記者從第三方銷售渠道得到的信息顯示,高毅鄰山1號基金最新規模已經超過500億元,即使馮柳今年以來沒有減倉,上海家化的持倉也僅佔其基金總倉位一個多百分點,股價跌停對其淨值影響相對有限。

從公募基金的持倉情況看,截至去年底,僅有4只基金重倉持有上海家化,合計市值不足1.6億元。其中兩隻基金持股量合計不足10萬股,僅有諾安基金羅春蕾管理的兩隻基金合計持有360萬股。

“醫美雙雄”屢創新高

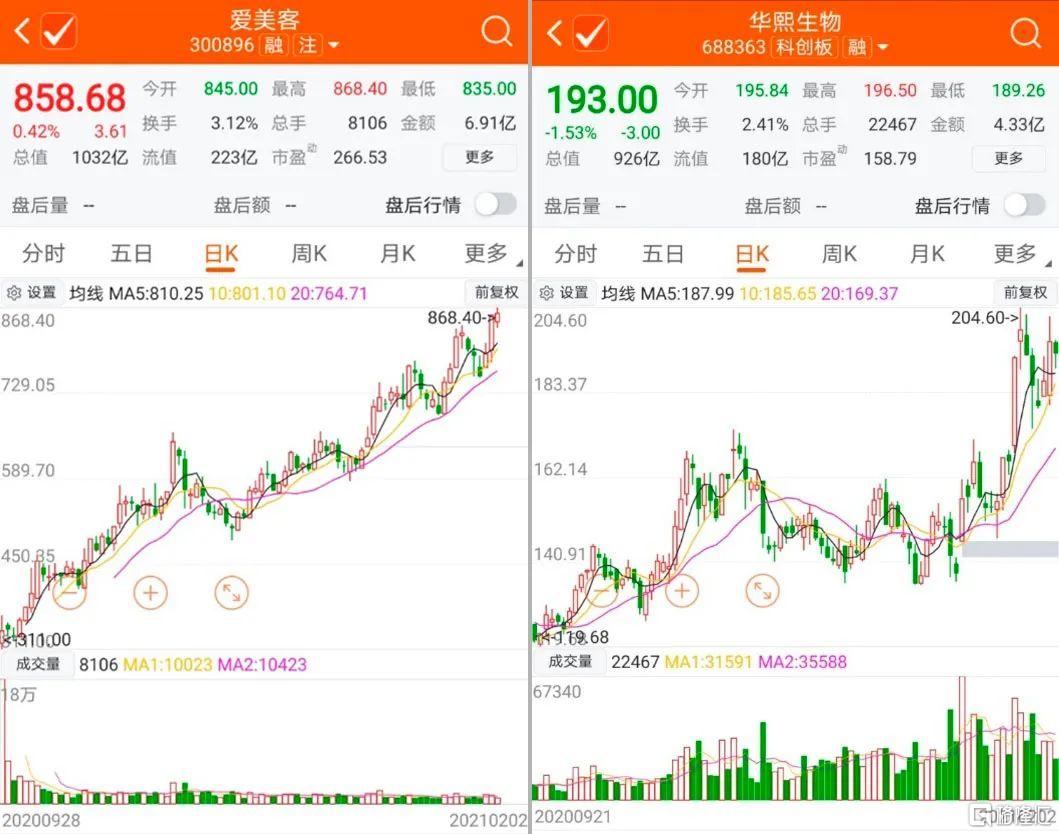

相對於傳統的家化龍頭股上海家化,醫美賽道的愛美客和華熙生物依然延續此前的強勢表現,今年以來的股價漲幅均超30%。

從持有上述兩家公司的機構看,根據公募基金的2020年四季報,截至2020年底,共有142只基金重倉持有愛美客,持倉合計為13.36億元。7只基金重倉持有華熙生物,合計市值為3.3億元。

與去年三季度末的持股數量相比,機構增持了愛美客,對華熙生物進行了減持。

從上述兩家公司今年以來的股價表現看,截至2月2日,愛美客上漲了31.09%,市值為1032億元;華熙生物上漲31.8%,最新市值為926億元,其中1月25日市值一度超過980億元。上述兩家公司的股價上漲,讓相關基金今年以來的浮盈或超過5億元。

對於上海家化來説,上市多年市值尚不足250億元。華熙生物2019年底上市,愛美客上市僅有4個多月,這兩家公司市值高達千億元。2017年底上市的珀萊雅,當前市值也高達385億元。

機構“選美”喜新厭舊

老牌化粧品公司和新潮醫美公司的股價漲跌對比,凸顯了機構投資者的投資偏好。

在某投資人看來,上海家化多年來股價萎靡不振,與其治理結構有很大關係。2012年以來,該公司總經理就換了4任。但自2020年5月引入知名職業經理人、前歐萊雅(中國)有限公司高管潘秋生之後,資本市場給予了很大期望,股價也開始強勢表現。

在上海家化的2020年年報上,董事長潘秋生在開篇進行了致辭。在致辭中,潘秋生表示,“2020年,玉澤、家安、雙妹、CHD品牌實現了高速增長,連續下降多年的佰草集、美加淨和高夫品牌呈現出改善態勢,銷售費用和管理費用實現了近年來首次雙降。”

展望2021年,潘秋生希望通過持續的數字化賦能和系統流程簡化提升整體組織的業務可視度和效率,通過積極向上的文化改造大幅提升員工的凝聚力和戰鬥力。“士不可以不弘毅,任重而道遠,以復興家化國貨龍頭為己任,不亦重乎,死而後已,不亦遠忽。2021是我們的新開始,百年匠心,盡善致美。我們將不負歷史的使命!”

西南證券認為,隨着新帥上任,上海家化加快變革轉型、渠道調整以及品牌煥新,運營效率提升,預期未來三年公司業績保持9%的複合增速。

不過,相對傳統家化龍頭,機構更加看好醫美賽道,過去一個多月來,至少5家賣方機構發佈愛美客的深度報吿。民生證券認為,愛美客是顏值時代“黃金賽道”生長出的輕醫美龍頭,當前我國醫美市場或高達3150億元,由於行業進入壁壘高,盈利強,且醫美產品報批難,研發時間長,最先獲得細分品類准入證的愛美客等廠商將在一定期限內壟斷市場,享受行業發展紅利。

東吳證券認為,華熙生物作為全球透明質酸產業龍頭,原料業務穩步發展,不斷向終端醫療器械、終端化粧品和食品等領域延伸,長期發展向好。

More Content