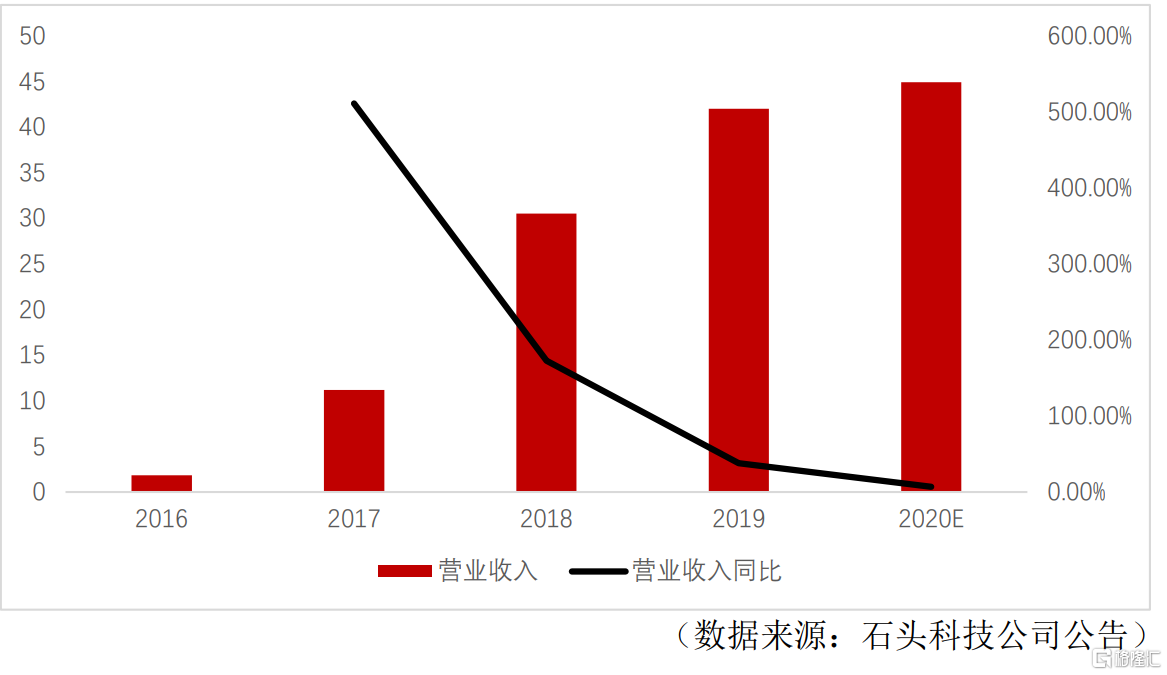

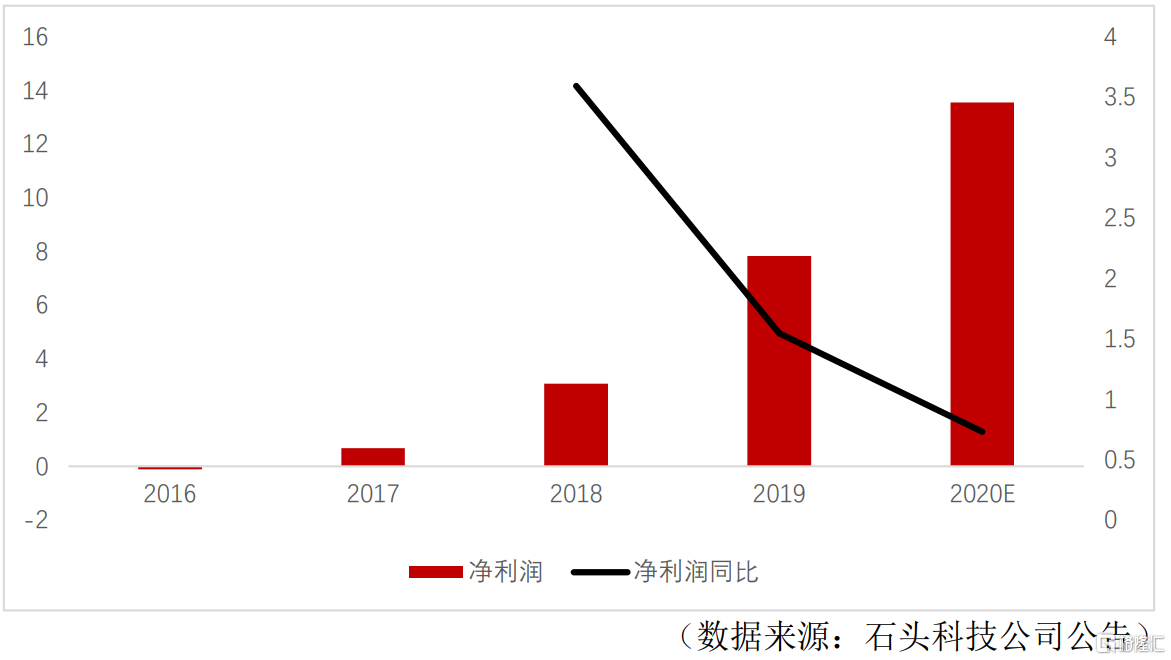

2020年1月28日,石頭科技發佈業績預增報吿,淨利潤增長到13.20億元到13.90億元之間,同比增長68.61%到77.55%之間,超市場預期。

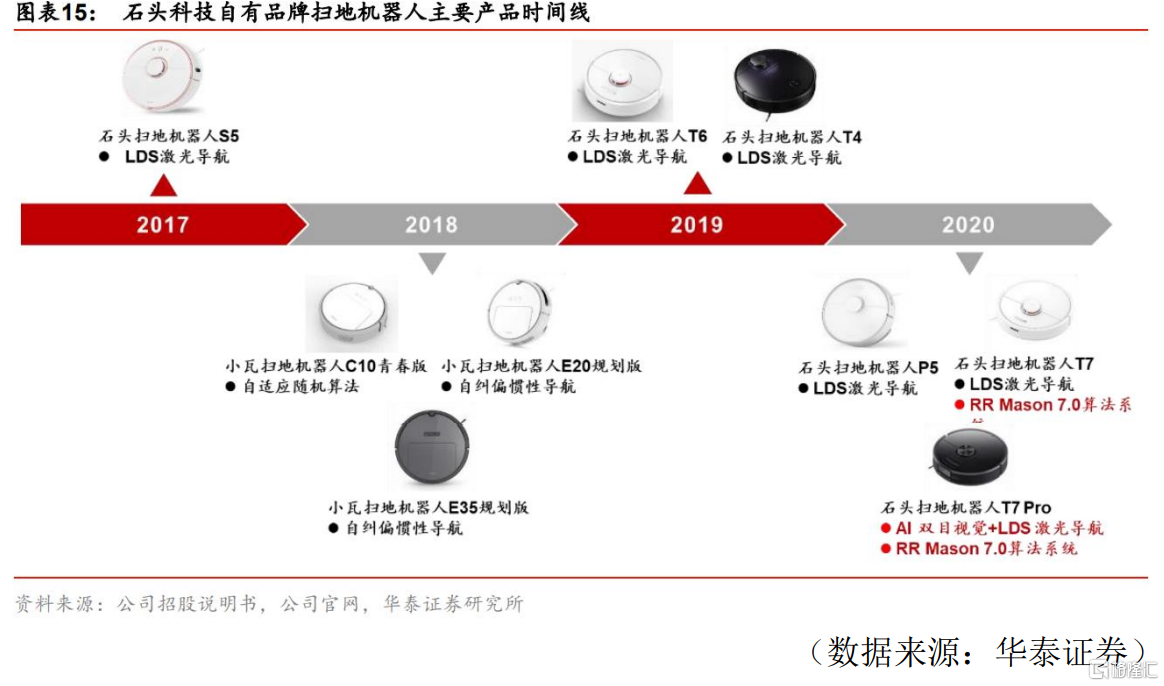

業績增長得益於公司在2020年率先推出採用AI雙目視覺避障技術的石頭掃地機器人,以及在國內外市場進行大力度推廣,使產品快速推向市場。

石頭科技(688169)近期股價持續創新高,截止2021年1月28日,石頭科技市值781.3億元,科沃斯647.9億元。今天我們從空間、壁壘、定位三個維度看石頭科技更大的野心。

公司簡介

公司主營業務為智能清潔機器人等智能硬件的設計、研發、生產和銷售。主要產品為小米定製品牌“米家智能掃地機器人”、“米家手持無線吸塵器”,以及自有品牌“石頭智能掃地機器人”和“小瓦智能掃地機器人”。

公司用目前國際上先進的技術(AI雙目視覺)應用到智能清潔清潔機器人中。

行業空間

第一層邏輯:廣泛的行業空間,助力公司積累客户資源

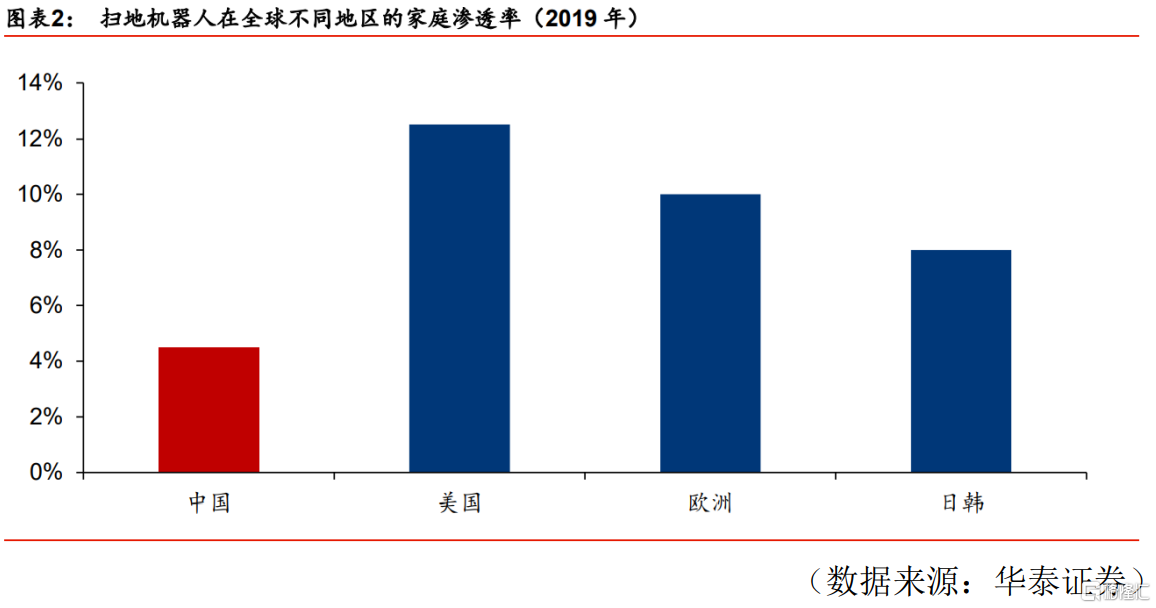

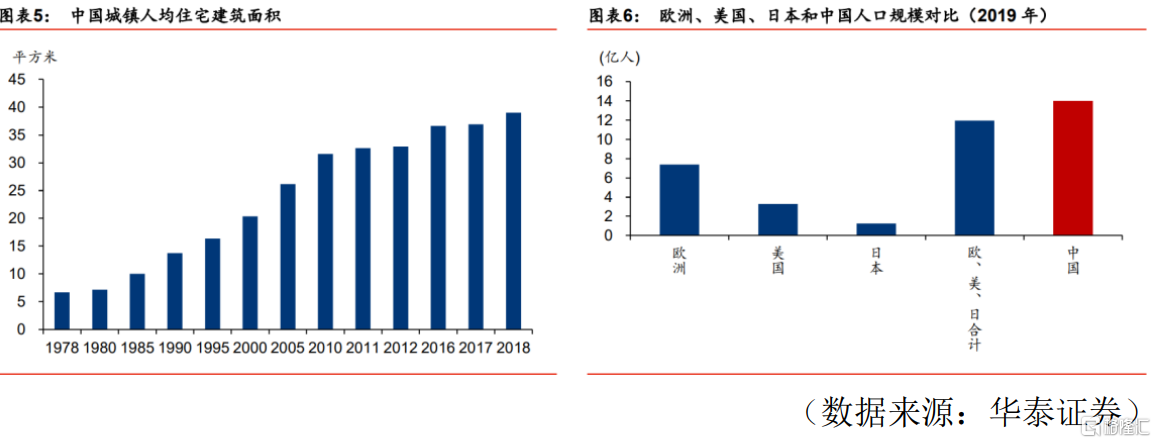

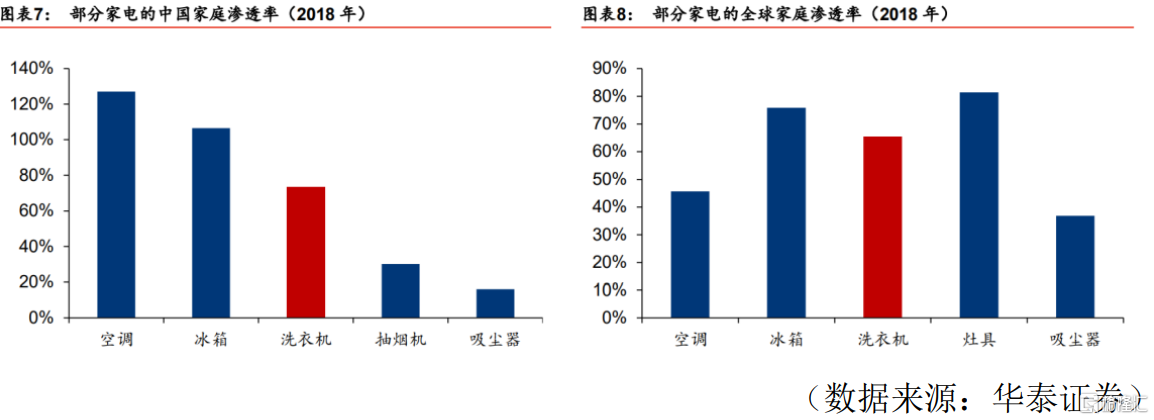

根據世界銀行數據,2019年底中國人口為14億,高於歐洲、美國、日本的總體人口數量12億。Irobot估算,2019年美國市場掃地機器人滲透率約為12.5%,中國掃地機器人滲透率4.5%。

市場空間中期:基於我國人口基數較大以及市場較低的滲透率,人口老齡化、勞動力成本上升,人均可支配收入提高和城鎮人均住宅建築面積提升的預期,中期看中國掃地機器人滲透率與美國一致,上升到12.5%。

市場空間長期:從產品屬性角度看,掃地機器人本質上也是實現人力完全替代、家務自由,遠期滲透率空間可參考洗衣機等其他人力代替產品,可展望至70%以上。

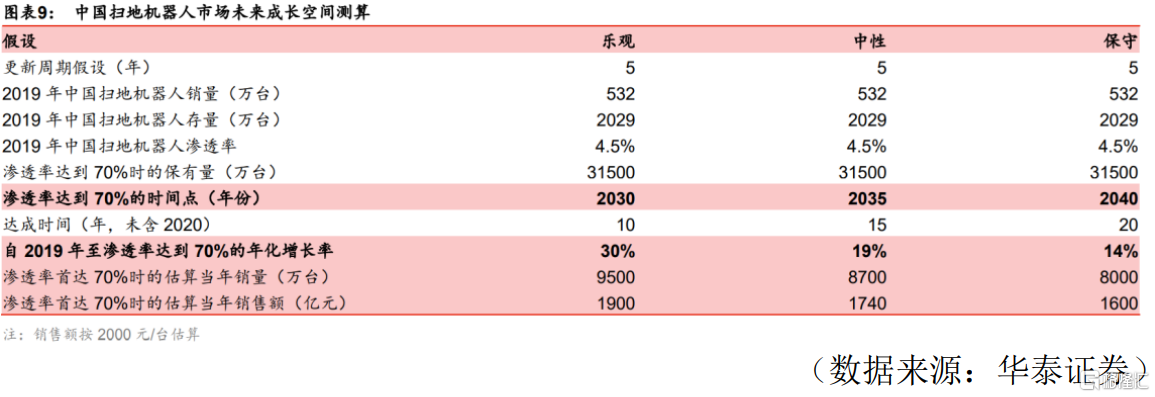

目前掃地機器人搭載AI雙目視覺、激光雷達等技術,解決了以往用户對舊式掃地機器人的痛點,基於上述滲透率可展望至70%的判斷。華泰證券進行了三種場景的預測:

1)樂觀情況:我國掃地機器人於2030年滲透率達到70%,據此測算對應2020-2030市場銷售年華增長率為30%,2030年銷售額達1900億元。

2)中性情境:我國掃地機器人於2035年滲透率達到70%,據此測算對應2020-2035市場銷售年華增長率為19%,2035年銷售額達1740億元。

3)保守情況:我國掃地機器人於2040年滲透率達到70%,據此測算對應2020-2040市場銷售年華增長率為17%,2035年銷售額達1600億元。

公司壁壘

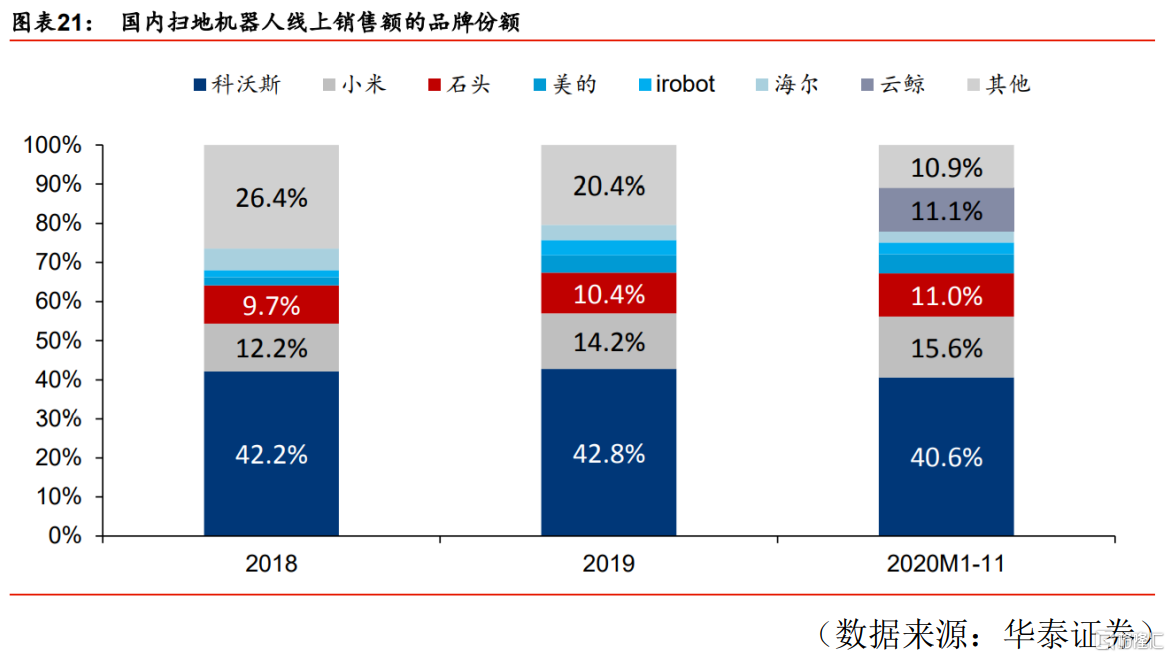

第二層邏輯:①公司自有產品掃地機器人搭載目前國際上先進技術,產品質量、性能達第一梯隊水平,保證了公司搶佔廣闊的市場份額;②公司“輕資產”的經營模式,可使公司着力於研發、設計,保證了產品技術上的優勢

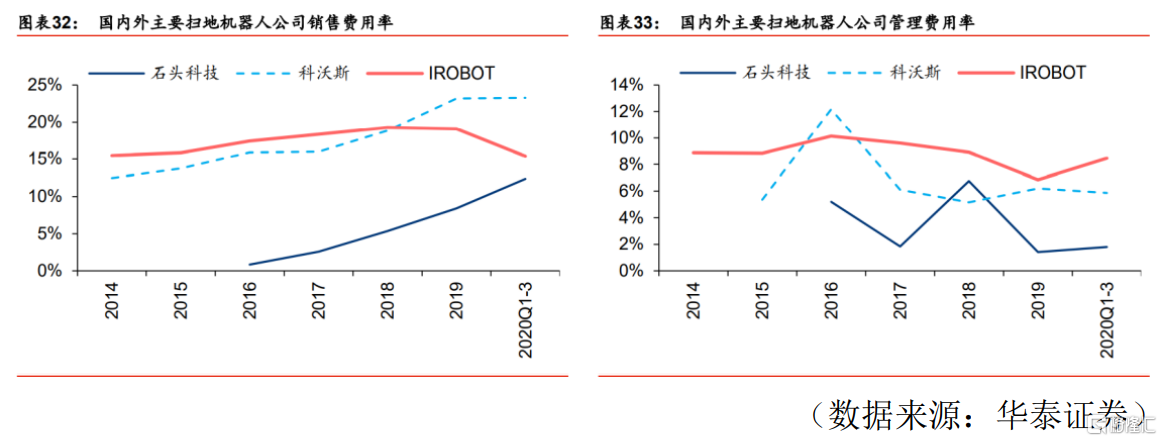

公司目前着重於研發、設計環節,採用全代工、輕資產模式運營的商業模式,從長遠來看可使公司在產品研發上更專注。雖石頭科技作為行業後進新鋭,但其符合產業發展的商業模式,使其能縮短科沃斯與海外龍頭iRobot的差距。

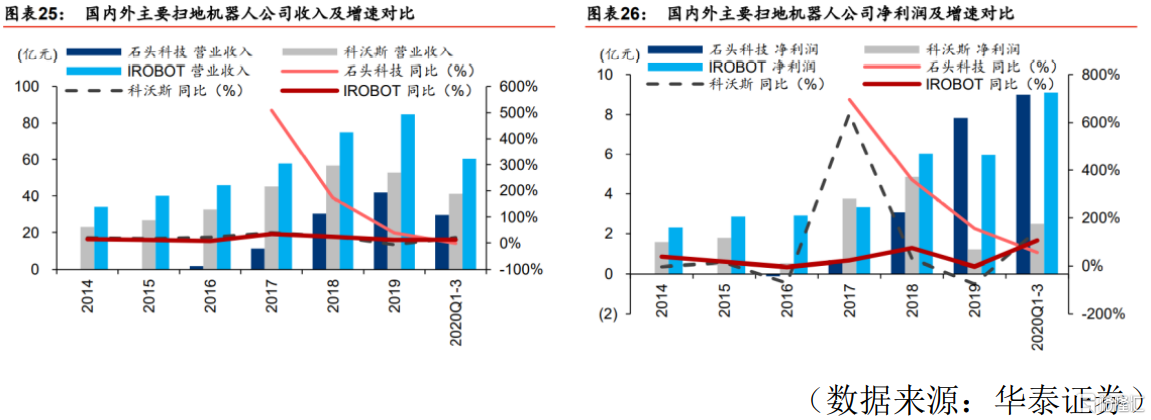

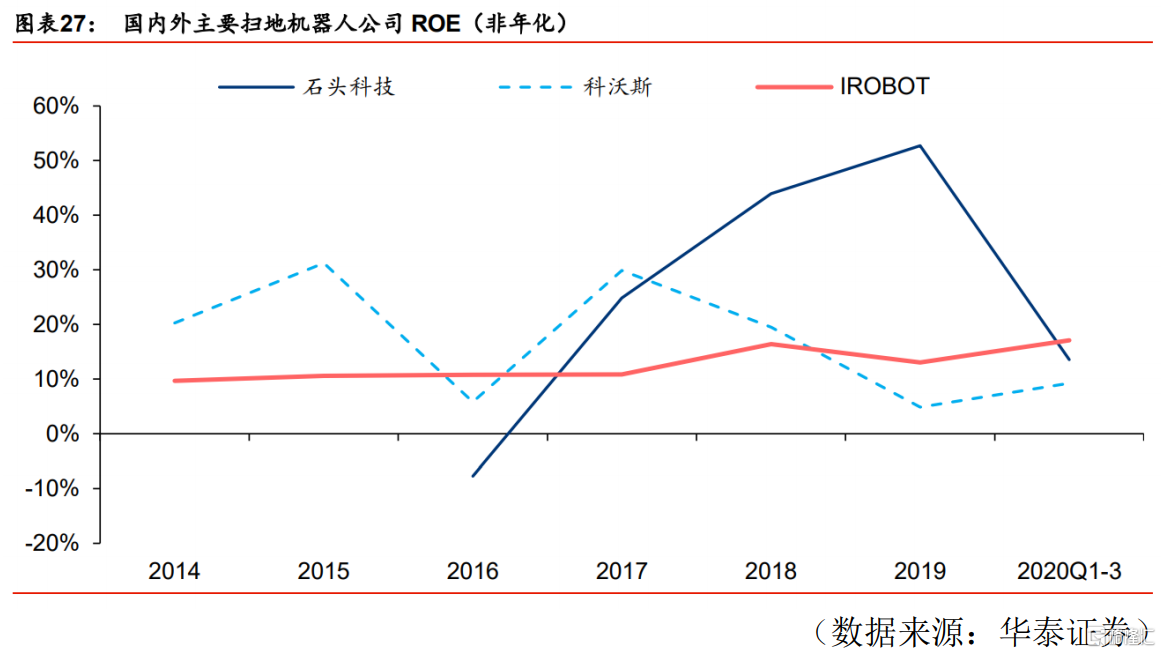

公司輕資產的商業模式和公司自有品牌佔營業收入比重越來越大的行為,讓公司可以保持較高的資產週轉率以及淨利率,且2018-2019年公司ROE明顯高於國內外龍頭,2020年由於公司IPO影響,使資產週轉率出現回落。

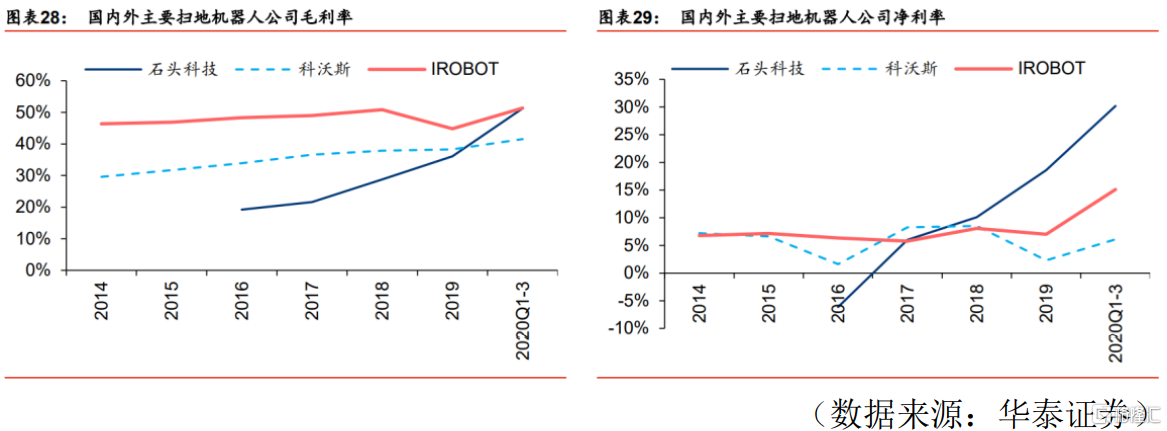

2018-2019年,雖然科沃斯、iRobot毛利率高於石頭科技,但是石頭科技期間費用較低,使其淨利率反而更高。iRobot產品定價較高,毛利率較高;石頭科技、科沃斯定位性價比較高的中高端用户,隨着石頭科技擺脱小米高性價比產品的影響,提高自有產品在產品銷售中的佔比,石頭科技有望保持高淨利率。

公司定位

第三層邏輯:公司積極佈局藍海行業(商業清潔機器人),擴展了用户資源,加強了公司對算法、數據等領域的技術積累。未來公司不能再簡單定義為掃地機器人公司,而是一傢俱備多元化、平台化發展潛力的服務機器人、智能產品研發設計公司

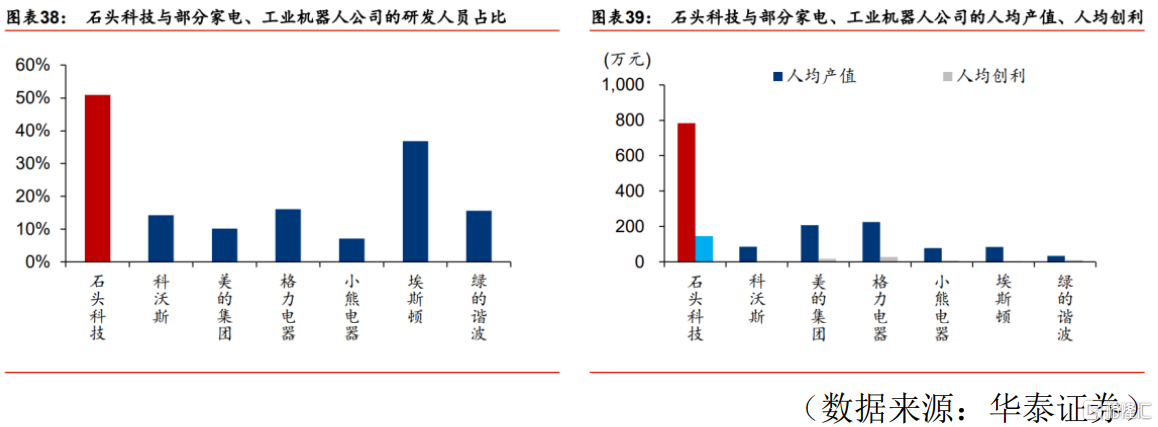

公司的定位,主要從公司的經營模式、組織模式、人員結構及研發人員佔比、人均產值及人均創利等多角度來看。由於公司輕資產的經營模式,公司具有較多的研發人員佔比及人均產值和人均創收。

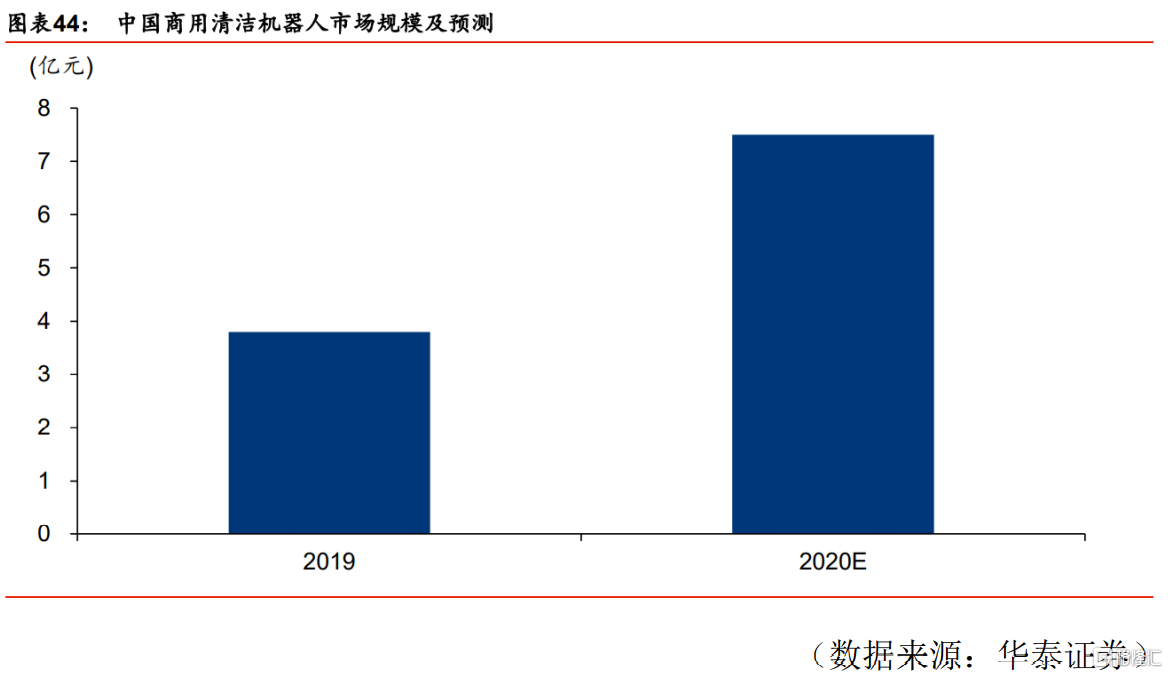

公司快速搶佔商用清潔機器人籃海。2020年公司IPO募投項目之一為商用清潔機器人,目前該市場處於起步階段,前瞻產業研究院統計,2019年中國商用清潔機器人市場規模3.8億元,預計2020年受疫情影響,市場對商業情節機器人需求旺盛,市場規模可達7.5億元。

商用清潔機器人與掃地機器人一樣,隨着人力成本與人口老齡化影響,商用清潔機器人會隨着自身產品性能上升與成本下降,帶來市場規模的崛起。

目前市場上佈局商用清潔機器人仍為初創企業,公司依靠掃地機器人的技術優勢,能快速搶佔先機,助力公司從單一的三弟機器人公司邁向多元化、平台化服務機器人的企業。

估值預測

華泰證券預測2020~2022 年公司分別實現歸母淨利潤12.6、15.6、19.3 億元,對應PE為62.31、50.33、40.74。

More Content