近日寧波銀行配股的公吿,引發了市場對銀行資本金補充的關注。

該行計劃向全體A股股東每10股配售1股,擬募集資金不超過120億元,估算配股價格約為19.97元/股,相比當前股價折價40%-50%。

配股強制原股東投入更多資金,部分倉位較重的投資者只能賣出一部分股票、再參與配股,在情緒面、交易面存在負向衝擊;業績上,短期該行ROE會攤薄5.1%,但隨着增量資本金得到充分利用,其ROE能夠穩定在15-16%,不會影響寧波銀行的中長期投資價值。

寧波銀行為什麼要選擇配股?

2020年9月末,寧波銀行的核心一級/一級/資本充足率分別為9.37%、10.75%、14.76%,均高於監管要求的7.5%/8.5%/10.5%。那麼,該行為何要選擇配股?

先簡單介紹下,資本金對銀行的意義。

巴塞爾協議要求,銀行發放貸款,必須要有一定比例的資本金保證,這為銀行資產的擴張套上了“緊箍咒”。不久前,馬雲在外灘會上炮轟的便是該監管標準。

寧波銀行過去3年貸款規模近乎翻倍,與此同時,該行的股權再融資從未停過:

2017年發行100億可轉債、2020年又定向增發了80億。按照申萬研究的測算,若沒有本次配股,寧波銀行2022年信貸淨增量會減少1020億元。

當前該行資產規模已有1.54萬億,很有可能會入選“系統重要性銀行”,按照《商業銀行資本管理辦法要求》,其核心一級資本充足率要求會提升1個百分點至8.5%,進一步增加了資本金壓力。

可選的資本補充方案有3類:

1.定向增發:2020年寧波剛完成了定增,募資80億元、耗時3年多,對多數股東有攤薄且時間太長;

2.可轉債:發行初期只能將5%-20%計入核心一級資本,全部轉股需要股票價格的配合,時間節奏很難把握;

3.配股:面向全體股東、更公平,有望在2021年底前完成,更快補充資本金。

由此來看,配股是寧波銀行當前補充核心一級資本最可行的選擇。

資本金補充對銀行影響幾何?

寧波銀行並非孤例,當前國內主要銀行大多存在資本金補充的需求,這對銀行的影響有多大?

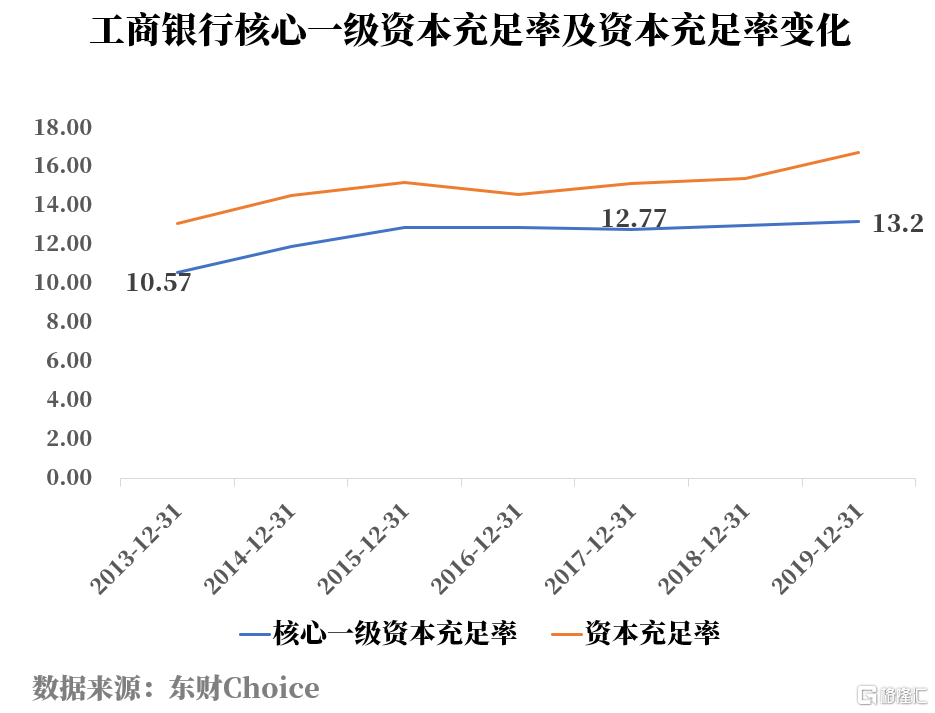

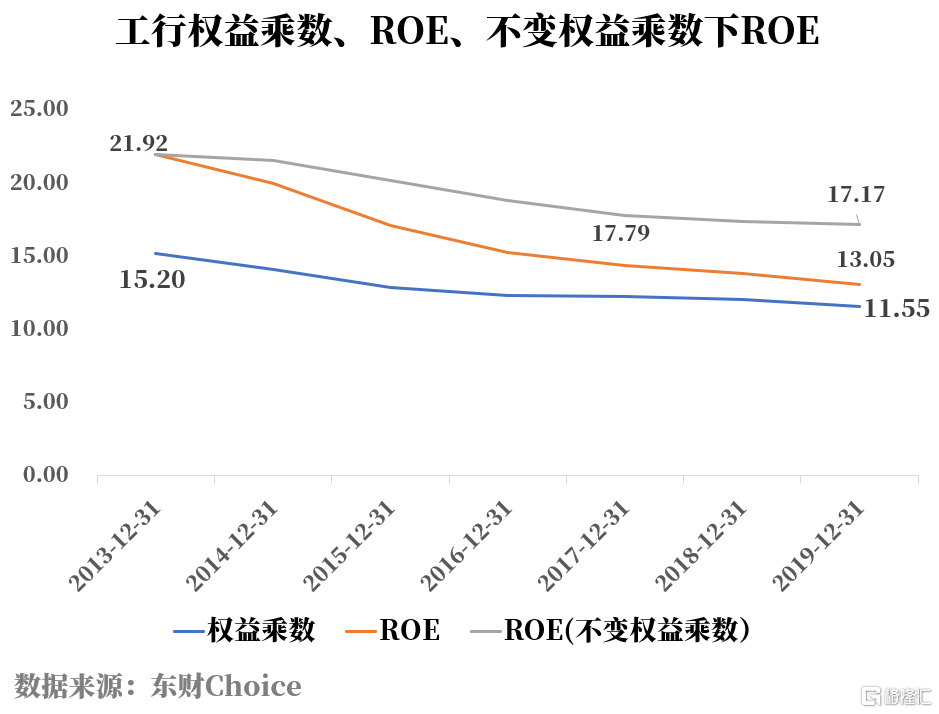

從歷史數據看,13年以來工行核心一級資本充足率從10.57%提升到13.2%,導致槓桿倍數從15.2倍下降到了11.55倍。近兩年,核心一級資本率已基本穩定,資本充足率繼續提升主要是非核心一級資本的補充,如永續債、次級債等,股東權益槓桿已趨穩。

過去幾年,槓桿倍數降低一定程度上拖累了工行ROE,假設該行維持2012年底1.5倍的權益乘數,當前ROE應為17.17、拖累了3個百分點。

但是,槓桿下降的同時,也弱化了銀行體系潛在的風險。

很多人擔心銀行的高槓杆及順週期性,尤其是08年次貸危機將之演繹到了極致。監管當局對資本充足率要求的提高,恰恰是“學習效應”的體現。

1989年巴菲特買入富國銀行時,該行一級資本充足率只有4.95%、當時美聯儲的要求是4%以上,當時的富國銀行通過20倍以上的槓桿取得了24.5%的ROE,盈利能力雖高,潛在風險卻遠遠大於國內銀行。降槓桿並不會影響銀行股的投資價值。

展望未來,國內主要銀行權益乘數已經趨穩,進一步下行空間已不大。

2019年,工行核心一級資本充足率甚至高於美國富國銀行的12.76%,未來會更多依靠非核心一級資本補充資本金。

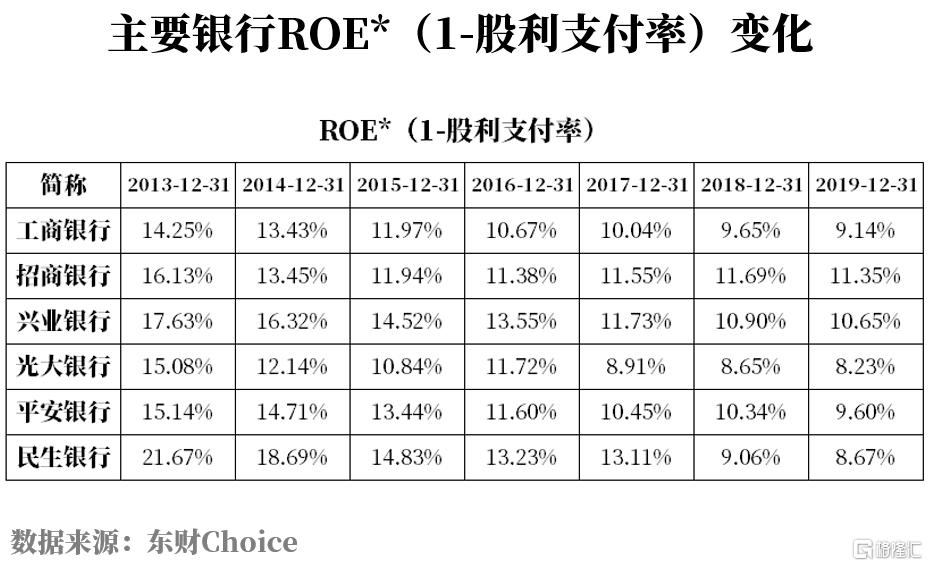

事實上,銀行最重要的核心一級資本來源是自身的盈利。目前國內銀行業平均ROE為12%,算上30%左右的分紅,每年單純靠利潤留存,就能帶來核心一級資本9%左右的增長。

我們以ROE*(1-分紅率)衡量銀行內生資本所能支撐的資產規模擴張速度,考慮到部分資產風險權重在100%以下(如按揭貸款等),這足以支撐9-10%的信貸擴張速度。

為了支持實體經濟發展,我國銀行業很有必要長期保持較高的盈利能力。

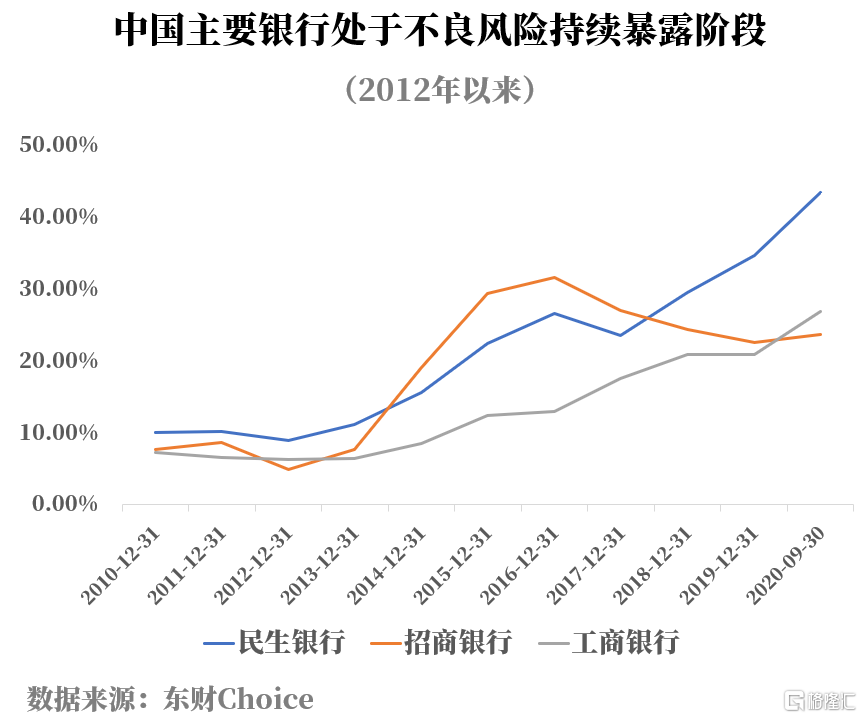

多數人低估了不良週期對銀行股的意義

多數人都知道銀行的順週期屬性,但更多的人會把銀行當作一個趨勢向下的“夕陽行業”。

正如圖2所示,過去10年國內銀行的ROE都在下降,銀行股的估值又長期趴在淨資產以下,非常像是價值陷阱。

事實上,大多數人所看到的國內銀行“業績軌跡”只是其長週期的某一階段而言,週期的長度要比市場普遍的認知長的多。

12年以來,中國銀行業處在系統性的不良暴露、出清階段,較長的持續時間讓多數人只見一局、而無觀全局,誤把週期性因素當成了長期趨勢。

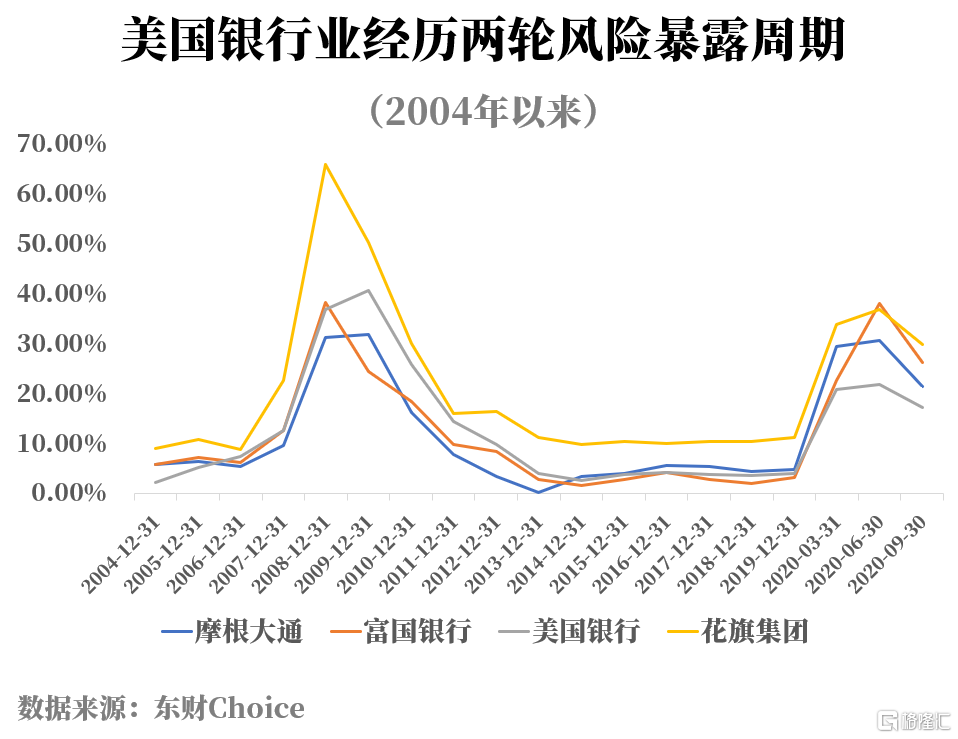

從美股銀行的數據看,我們同樣以貸款減值損失/營業收入(減值費率)來衡量不良爆發及相應撥備計提力度,04年以來美股四大行已經經歷了兩輪風險暴露:08-09年、20年,它們的減值費率都飆升到了30%以上,同時伴隨當期利潤大幅下滑、甚至虧損,但隨着問題資產出清,減值費率回落,帶來了盈利能力的週期性變化。

而這樣的過程在國內市場尚未完成一輪週期,市場普遍對此認知不足。

正如近期中金報吿所言,“市場忽略或低估了中資銀行歷史上首次以業績大幅負增長出清風險的意義”。

過去10年,國內銀行“以時間換空間”,不良風險持續暴露、消化,業績波動遠遠小於美國同業,但存量問題資產出清的時間也有所拉長。看似持續10年趨勢向下,實際只是週期循環的一個階段而已。16年以來,主要銀行資產質量已在持續改善,20年中的業績負增長更是存量風險的快速出清,未來2-3年信用成本的確定性下行,將帶來盈利能力的回升,這也會進一步增強銀行補充資本金的能力。

綜上所述,過去幾年銀行核心一級資本充足率的提高,很大程度上降低了系統性的潛在風險,未來資本金補充將更多依賴非核心一級資本,同時隨着盈利能力的穩步提升,內生資本補充能力也在不斷增強,我們看好當前銀行股的投資機遇。

More Content