延續昨日的大跌,1月27日,白酒股繼續重挫,表現頹靡。其中,大豪科技領跌,跌超7%,酒鬼酒、洋河股份跌超6%,五糧液跌近4%,貴州茅台跌超1%。

數據來源:同花順

要知道作為近年來資本市場上最為火熱的板塊,白酒在2021年開年上演了過山車式的股價行情。

從狂歡式普漲,再到集體重挫,就在一瞬間。

而本次下跌的原因,主要是基於宏觀環境,市場因利空情緒而出現的恐慌所致。

顯然,在機構抱團引發估值泡沫擔憂的此刻,除了擔憂貨幣政策收緊之外,任何利空消息都會使得這一板塊更為震盪。

監管嚴打茅台加價銷售

首先,公開消息顯示,近期上海地區工商局嚴打茅台加價銷售,價格超過指導價1499元即沒收並另處罰款,使得部分煙酒店已經被查,多家酒行商超下架茅台。

由於茅台酒受供需失衡、資本運作、黃牛攬貨提價銷售等因素影響,近年來價格上漲飛速,在一定程度上遭遇炒作熱風,股價也不斷攀升,2020年股價累計漲幅高達71%。而平抑價格在一定程度上會使得其價格熱炒有所降温。

數據來源:同花順

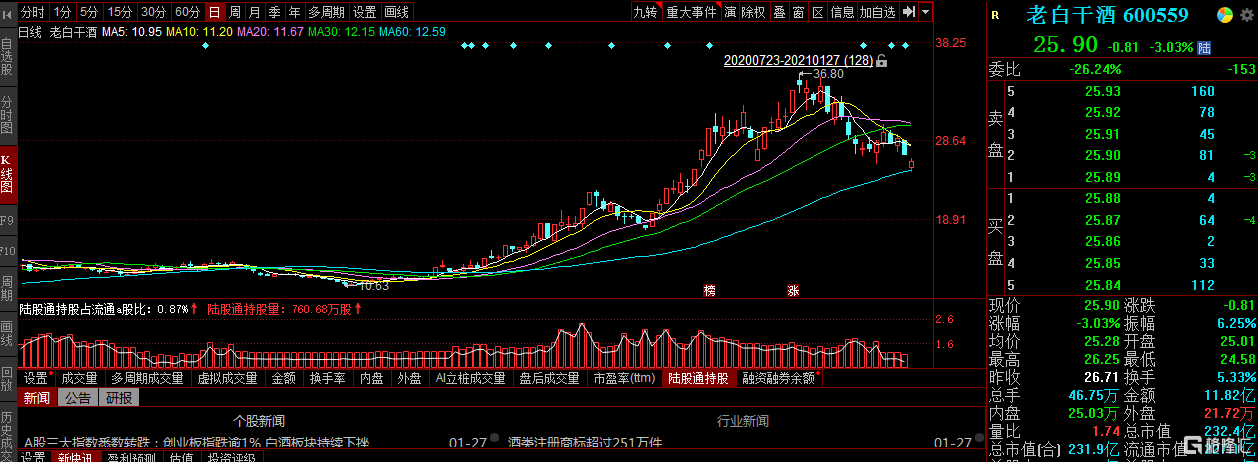

老白乾酒產品檢出甜蜜素

同時,山東省市場監管局近日通報,標稱為曲阜孔府家酒釀造有限公司生產的一批次府藏濃香型白酒,經檢驗發現,其中甜蜜素(以環己基氨基磺酸計)不符合食品安全國家標準規定。而老白乾酒在2020年表現“牛氣沖沖”,去年股價累計漲幅超183%,近期出現明顯回撤,目前跌超4%。

數據來源:同花順

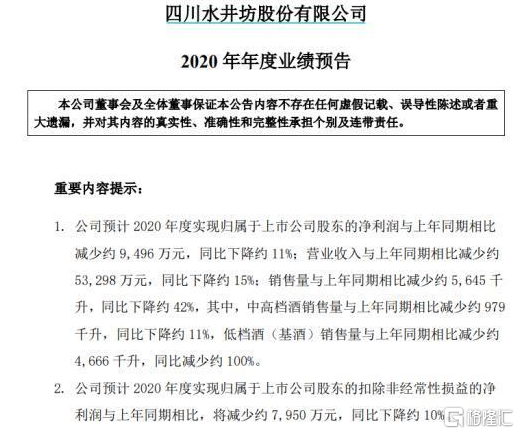

水井坊預吿業績下滑

此外,水井坊披露業績預吿後,成為了目前披露的白酒股中,唯一一家淨利潤下滑的酒企。目前股價跌超1%。

根據公吿顯示,基於疫情防控的限制,白酒消費需求有所減少,公司主要以消化庫存為主,水井坊預計2020年度實現營業收入同比減少約5.33億元,同比下降約15%;歸母淨利潤同比減少約9496萬元,同比下降約11%;扣非後歸母利潤同比將減少約7950萬元,同比下降約10%。

在白酒產量方面,預計整體銷售量同比減少約5645千升,同比下降約42%。其中,中高檔酒銷售量與上年同期相比減少約979千升,同比下降約11%,低檔酒(基酒)銷售量與上年同期相比減少約4666千升,同比減少約100%。

數據來源:官方公吿

白酒板塊還能漲嗎?

觀察近期的資本市場可以發現一個有趣的“冰火兩重天”現象,即基金火熱帶動白酒關注度升高的同時,白酒股震盪下跌也頻現。

在四季度公募基金業績披露之後,易方達明星基金經理張坤成為了公募基金史上第一位在管主動權益類基金超千億元的基金經理,目前在管基金規模達到1255億元。

而其吸睛的業績也是得到了白酒股走勢的積極助力,他管理的易方達藍籌精選曾因重倉白酒而單日淨值暴漲5%,且截至四季度末,在前十大重倉股中,貴州茅台、洋河股份、五糧液、瀘州老窖得到進一步增持,四隻標的持倉佔比均超過9%。

數據來源:同花順

而由於白酒股去年的火熱也使得機構紛紛抱團,散户們也不甘示弱,為這位新進公募一哥打call應援,例如“世界三大知名酒莊——羅曼尼康帝、拉菲、易方達”成為熱梗,張坤全球后援會在微博上刷屏。

數據來源:微博

可以發現,散户追漲的情緒愈發熱烈,而這也應引起一定的警惕,畢竟要知道基金經理也有能力邊界,而績優基金經理受到高度追捧之時,資產的泡沫化大概率已經有所顯現,這與昨日央行貨幣政策委員會委員馬駿所説的不謀而合,這也是昨日A股普跌的重要原因。

同時,北向資金也在近期顯示了市場的“戒酒”情緒。

1月26日,北向資金昨日大肆拋白酒股,五糧液、貴州茅台、洋河股份、瀘州老窖分別遭淨賣出11.15億元、9.45億元、3.25億元。

不得不説,在市場的炒作以及機構的抱團之下,白酒股的回調是意料之中的,畢竟現今的高估值難以用實際業績真正去加以支撐。

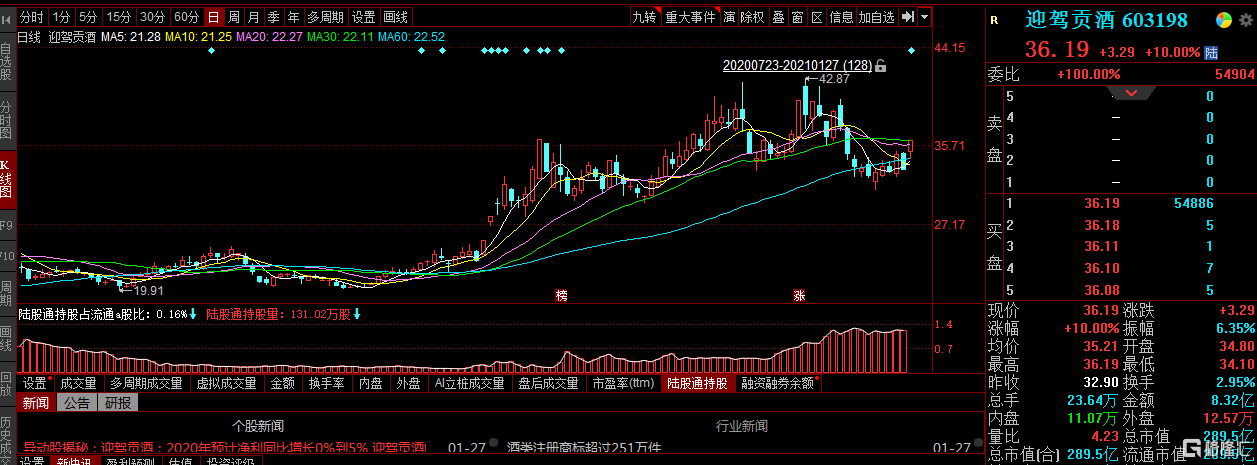

尤其是那些非頭部的白酒標的更是如此,例如昨日披露業績預吿的迎駕貢酒,其淨利潤預計同比增長0%到5%,而回顧上一年,其股價漲得十分激進,累計暴漲超81%,與其微增的淨利呈現鮮明對比,其中的泡沫居多。

數據來源:同花順

只能説,白酒的高景氣週期邏輯堅挺,但白酒股的分化之勢會更為凸顯,馬太效應顯著。畢竟在現有白酒行業市場格局穩定的背景下,行業一線龍頭的長期投資價值較可觀,在一定程度上其品牌渠道的下沉,會對區域性酒廠帶來明顯的競爭壓力。

而就短期來看,由於白酒板塊的估值已達到歷史較高點,估值能否被良性消化較為關鍵,畢竟沒有後續業績的支撐,這一漲勢的回落也是可以預見的。

More Content