受疫情影響,血漿採漿量受到負面影響,進而傳導到下游血製品供應量;從2020年11月開始國內血製品批簽發量就開始下滑;11 月單月人血白蛋白同比下降17%,靜丙批簽發量下滑34%。

近期,海外血製品企業進一步下調2020年採漿量,預計同比下降15%以上,預計國內2020年採漿量最多與2019年持平,終端需求恢復有望保持正常增長(5%-10%),預計20年Q4-2021年白蛋白供需缺口處於持續擴大態勢,景氣度提升,價格有望繼續上行,採漿量未受重大影響的國內龍頭血製品企業或許能有機會。

一、血製品應用及政策

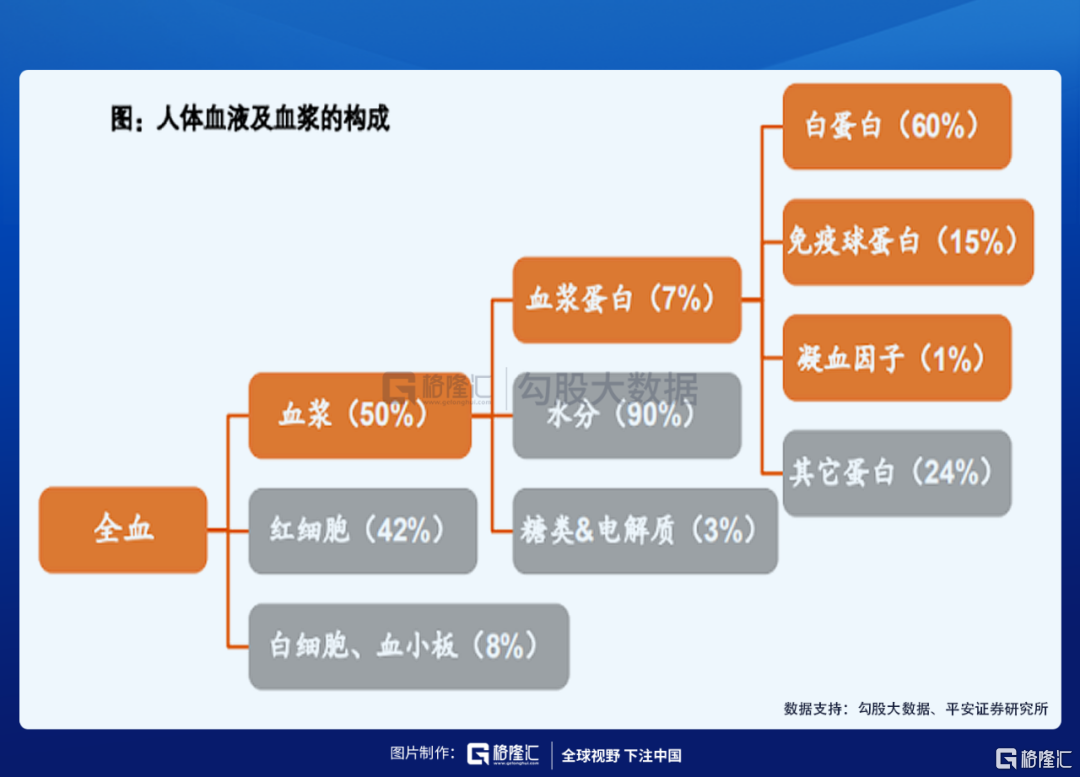

血液製品又稱血漿衍生物,英文名稱為 PlasmaDerivatives,是指從血漿中 8%的血漿蛋白中分離提純得到的物質。

血漿是人體血液的重要組成部分。人體血液加入抗凝劑後離心,取得的上層淡黃色透明清液即是血漿。

血漿中約90%的成分是水,還有7%的血漿蛋白和3%的糖類和無機鹽。

血漿蛋白經過分離純化可以得到白蛋白、免疫球蛋白、凝血因子和其他蛋白,血漿蛋白由 60%的白蛋白、15%的免疫球蛋白、4%的凝血因子和 21%的其他蛋白成分組成。

血液中的血漿蛋白具有特定的生理學功能。

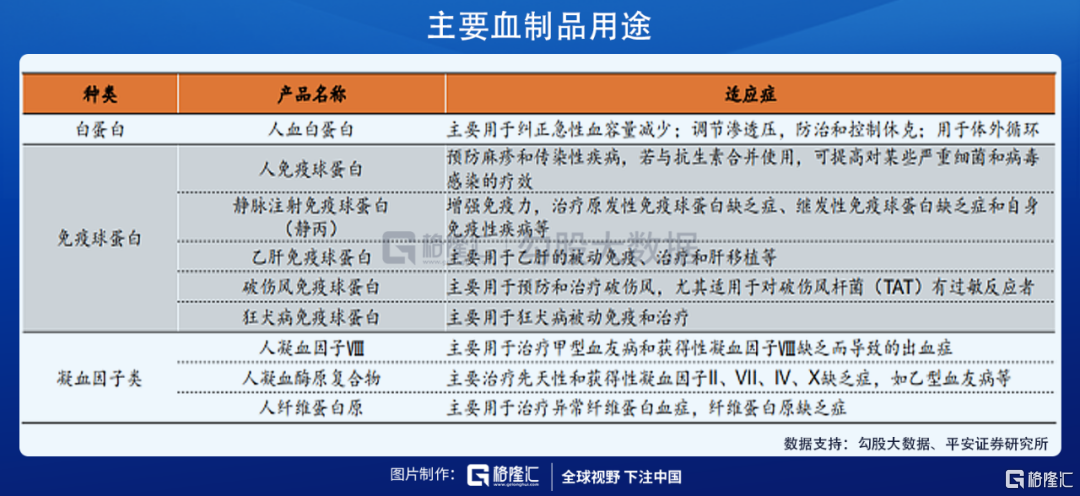

根據不同血漿蛋白各自特性,血製品在臨牀急救、免疫增強、疾病治療中發揮着重要作用。

人血白蛋白是生產難度最低的品種,所有企業都能生產,對於血製品企業來説,生產的白蛋白剛好覆蓋了其成本且微利,在此基礎上能生產的其他品種越多,利潤率就越高,靜丙、特免難度中等,凝血8因子和凝血酶原複合物難度最高。

國外企業生產產品數量可達20餘種,目前我國企業生產產品數量最多隻有13種。

二、血製品市場規模

產業鏈

血液製品行業的產業鏈上游是採漿站,即僅採集獻血者血漿部分的血站,通常利用全自動單採血漿機分離出獻血者血液中的血漿部分,將血細胞輸回獻血者,使其更快恢復體力。

採漿站不同於一般血站,一般血站是隸屬於市衞生和計劃生育委員會的全額撥款衞生公益事業單位,負責市、縣、區區域範圍內的採集血液工作,並向全市醫院提供臨牀用血的機構,是不以營利為目的的公益性組織。

我國血製品行業實行嚴格的雙軌制。即醫療機構輸血用血漿與企業生產成分血液製品無交集,醫療機構輸血後(一般大多數情況僅輸注濃縮的血細胞),剩餘血漿不允許提供給企業醫療機構輸血,這種情況下,血液資源利用率低,還使得紅十字血站與單採血漿站面臨一定的競爭關係。

產業鏈中游是血液製品企業,典型代表包括泰邦生物、華蘭生物、上海萊士、天壇生物、博雅生物等。

產業鏈下游是血液製品需求方。血液製品先進入各級醫療機構、藥店等,進而在專業醫師、藥師的指導下被患者應用。

國內血製品行業是個非市場競爭市場,使得供給和需求共同影響血製品行業發展。

競爭格局

血製品由於政府管控,從2001年不再新批血製品公司,同時在採漿站上的嚴格管理和新設門檻較高。2005年,衞生部發布《採供血機構設置規劃指導原則》,對單採血漿站的設置標準作出要求:(1)單採血漿站應設置在縣及縣級市,採漿區域選擇應保證供漿員的數量,能滿足原料血漿年採集量不少於30噸;(2)單採血漿站不得與一般血站設置在同一縣行政區劃內;(3)經血傳播的傳染病流行或高發的地區不得規劃設置單採血漿站;(4)前一年度和本年度自願無償獻血未能滿足臨牀用血的設區的市轄區範圍內不得新建單採血漿站。

同時 2008 年衞生部頒佈的《單採血漿站管理辦法》第十一條規定,血液製品生產單位註冊的血液製品少於 6 個品種的,承擔國家計劃免疫任務的血液製品生產單位少於 5 個品種的,不予批准新設漿,2012 年《單採血漿站管理辦法》(修訂版)進一步收緊審批,在前述滿足品種數量的基礎上,要求同時包含人血白蛋白、人免疫球蛋白和人凝血因子類製品三大類。

政府的嚴格管控使得血製品行業供應增速不高,而進口方面只有一部分白蛋白和重組凝血因子VIII。

國際市場目前約80%市場份額由Shire(Baxalta)、CSL、Octapharma、Grifols四家大型企業佔據,這四家龍頭企業平均採漿能力超過3000噸,市值超百億美元。

我國血製品行業基本已形成以天壇生物、華蘭生物、上海萊士、泰邦生物(國內唯一在美國上市的血液製品企業)為主的寡頭壟斷格局。天壇生物、上海萊士、華蘭生物、泰邦生物採漿量均達到了千噸級別。這四家企業採漿站數量佔到全國總數的55%,年採漿量佔全國總採漿量超過50%。

市場規模

2019年,我國總體採漿量為9100噸,但2019年我國實際血漿需求量超過14000噸。綜合因素導致我國目前人均血製品用量遠低於發達國家水平特別是人免疫球蛋白以及凝血因子人均用量尚不及西方的10%。未來,隨着國民經濟發展醫療水平的提高及醫療保障體系的完善,我國的血製品需求有望超過四萬噸。

我國2018年血製品市場規模約310億,2019年為356億,預計2024年行業規模超800億。

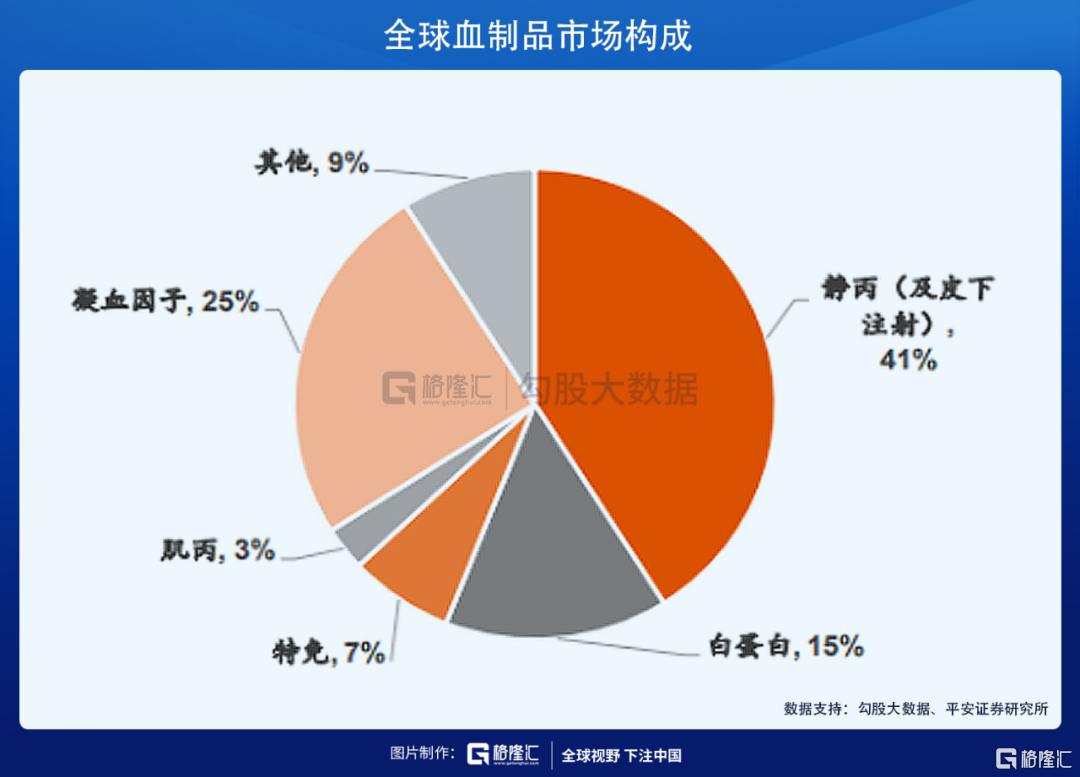

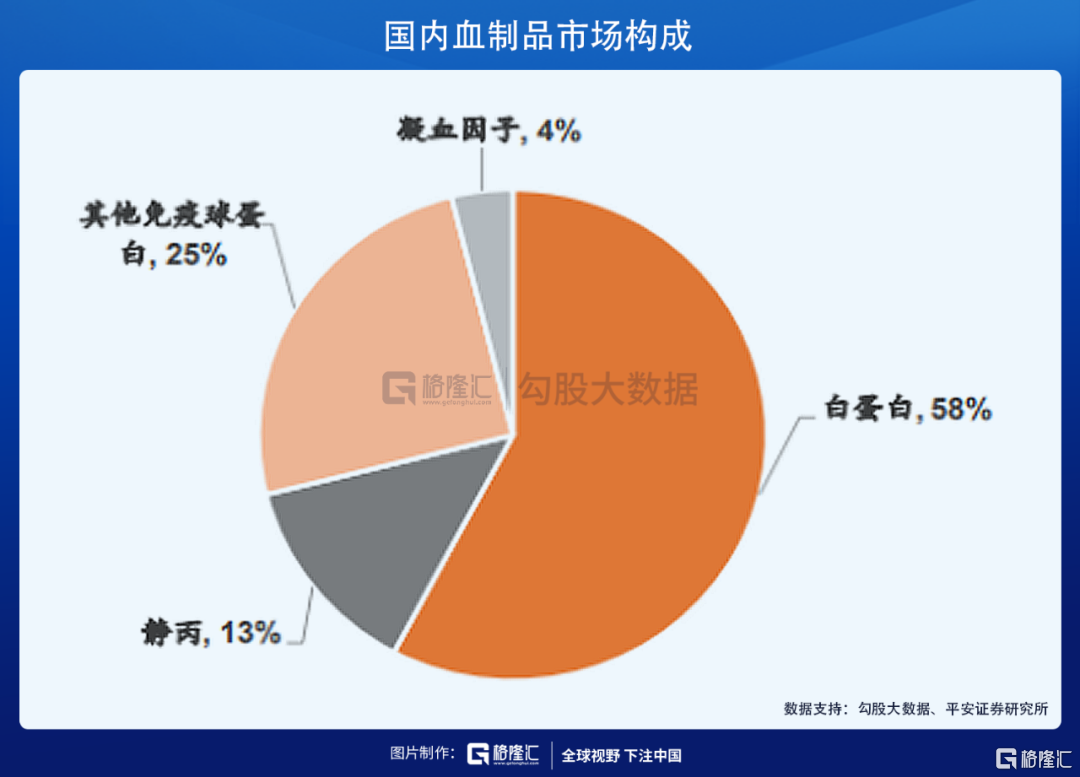

從市場結構來看,全球血製品以靜丙為主,佔比41%,白蛋白佔比15%,凝血因子佔比25%;而國內目前仍以白蛋白為主,佔比58%,靜丙佔比13%,凝血因子僅佔4%。國內企業在凝血因子類產品研發方面仍有待突破。

三、血製品批簽發受疫情影響呈現下降趨勢

從中檢院的批簽發數據來看,白蛋白1-12月批簽發量5989萬支,同比增長13%,12月同比-7%。其中進口白蛋白1-12月批簽發3882萬支,佔比65%,同比增長23%,12月同比增長5%。國產白蛋白1-12月批簽發2107萬支,佔比35%,同比下降1%,12月同比下降27%。

另外,靜丙、破傷風免疫球蛋白和凍幹靜注人免疫球蛋白12月批簽發量同比也分別下降8%、74%和50%。

整體來看,血製品從採漿到成品生產週期大約6-9個月,新冠疫情始於2020年年初,血漿的採集量年初開始受到影響,最終傳導到終端批簽發體現在2020年四季度,預計2021年全年血製品供應將出現一定程度的短缺。

四、哪些企業值得關注

國內血液製品企業大致分為三個梯隊,第一梯隊為上海萊士、華蘭生物和天壇生物。

華蘭生物於1992年成立,是國內生物製品龍頭企業之一,主要從事血液製品、疫苗研發和生產,目前華蘭生物擁有二十餘家全資控股子公司。公司有11款血製品產品、6款疫苗產品,另外還有7個單抗藥物準備臨牀。主要生產產品有人血白蛋白、靜注人免疫球蛋白(pH4)、人免疫球蛋白、人凝血酶原複合物等血液製品,血製品的銷售額佔比公司最多。

公司業務包括血液製品業務、疫苗製品、創新藥和生物類似藥研發、生產三類業務,其中血液製品有人血白蛋白、靜注人免疫球蛋白、人免疫球蛋白、人凝血酶原複合物、人凝血因子VIII、狂犬病人免疫球蛋白、乙型肝炎人免疫球蛋白、破傷風人免疫球蛋白等11個品種(34個規格)。

公司控股子公司華蘭生物疫苗股份有限公司從事疫苗的研發、生產和銷售,目前已上市的疫苗有流感病毒裂解疫苗、甲型H1N1流感病毒裂解疫苗、四價流感病毒裂解疫苗、A羣C羣腦膜炎球菌多糖疫苗、ACYW135羣腦膜炎球菌多糖疫苗、重組乙型肝炎疫苗(漢遜酵母)。

公司參股公司華蘭基因工程有限公司主要開展創新藥和生物類似藥的研發、生產,目前已取得曲妥珠單抗、利妥昔單抗、貝伐單抗、阿達木單抗、德尼單抗、帕尼單抗和伊匹單抗的臨牀試驗批件,正在按計劃開展臨牀試驗。

華蘭生物於2020年12月3日公吿,控股子公司華蘭疫苗創業板IPO申請獲深交所受理。公司此次擬公開發行股票不超4001萬股,預計募資金額約24.95億元。目前華蘭生物持有華蘭疫苗75%的股份。

2020年上半年,公司血液製品營收13.87億元,公司疫苗因為主要是流感疫苗品種,受新冠肺炎影響未獲得銷售,因此血製品貢獻了全部的營收。目前公司總市值899億元,動態PE 71倍。

上海萊士主要從事生產和銷售血液製品、疫苗、診斷試劑及檢測器具和檢測技術並提供檢測服務,公司及下屬子公司鄭州萊士、同路生物、孫公司浙江海康現有人血白蛋白、靜注人免疫球蛋白等共 12個品種,主要產品包括人血白蛋白、人凝血酶原複合物、人纖維蛋白原等。

2020年上半年,公司血液製品營收13.09億元,佔營收比重100%,其中白蛋白和靜丙分別佔比30.22%和42.25%。目前總市值488億元,動態PE 33.46倍。

天壇生物是國內血液製品行業規模最大的上市公司。目前擁有人血白蛋白、人免疫球蛋白、人凝血因子Ⅷ三大類產品,共計13個品種70個產品生產文號。公司在全國 13 個省/自治區設單採血漿站(含分站)59 家,其中在營漿站 53 家。從歷年銷售類別來看,疫苗的銷售量最高。2019年公司採漿量1706噸,國內第一。2020年上半年採漿量697噸,同比下降13%。

公司實際控制人是國藥集團,公司下轄成都蓉生、蘭州血制、上海血制、武漢血制、貴州血制五家血液製品生產企業,目前生產規模設計產能達 2000 噸以上,保持國內領先地位。與此同時,成都蓉生在成都天府國際生物城園區,投資 14.5 億元新建永安基地,上海血制在雲南省滇中新區,投資 16.55 億元新建雲南基地,上述兩個血液製品生產基地血制生產車間建設均符合中國 GMP 和歐盟 GMP 標準,設計產能均為 1200 噸。產能建設完成後,公司產能有望增至4000噸。

2020年上半年,公司營業收入15.54億元,歸屬淨利潤2.83億元。目前總市值518億元,動態PE 78倍。

博雅生物公司業務主要涉及血液製品業務、天安藥業的糖尿病用藥業務、新百藥業的生化類用藥業務、博雅欣和的化學藥業務以及復大醫藥經銷業務。

目前公司控股權正在發生變更,公司原控股股東高特佳集團擬向華潤醫藥控股轉讓老股並委託行使剩餘表決權,同時博雅生物向華潤醫藥控股定向增發。一系列操作之後,華潤醫藥控股將持有博雅生物總股本的 30.00%,同時另外擁有博雅生物10.97%的表決權,合計擁有40.97%的表決權,華潤醫藥控股將成為發行人的控股股東。

截至 2020 年 9 月 30 日,華潤醫藥集團持有華潤醫藥控股 100.00%的股權, 為其控股股東,中國華潤為其實際控制人,最終實際控制人為國務院國資委。

2020年上半年,公司實現營業收入13.27億元,歸屬淨利潤1.61億元。公司血液製品業務(不含復大醫藥的經銷業務)實現營業總收入468,513,779.34元,同比下降0.81%,佔公司合併報表營業總收入的35.28%。2020 年上半年原料血漿採集量同比減少約 20%。天安藥業營業收入162,735,506.96元;新百藥業營業收入394,130,212.25元;復大醫藥穩健經營,實現收入306,728,911.57元。目前公司總市值145億元,動態PE 48倍。

廣東雙林生物目前擁有 13 個漿站,目前有 11 個漿站在採,其中 6 個系近三年新設漿站。2019 年採漿量首次突破 400 噸,血漿規模目前處於行業中上游。公司目前正在進行對派斯菲科的併購整合。

派斯菲科是黑龍江省唯一一家血液製品企業,目前擁有 11 家漿站,其中10 家在採,遍佈在黑龍江六大城市和四川內江市(1 個)。2019 年採漿量約 240噸,平均每個漿站採漿量僅 24 噸,低於行業平均水平,未來提升空間較大。根據公司公吿,廣東雙林生物在北方地區有 5 個漿站已經通過縣級審批,假設未來廣東雙林新增 5 個漿站,派斯菲科新增 10 個漿站,上市公司雙林生物未來漿站數量可拓展到 39 個。按照行業平均每個漿站 40 噸採漿量測算,公司未來採漿規模可達 1560 噸,有望躍升為千噸級血製品企業,目前是血製品行業向上彈性最大的企業。

公司2020年上半年營收4.27億元,淨利潤6294萬元。目前市值203億元,動態PE 146倍。

博暉創新是一家集研發、生產、銷售及售後服務為一體,致力於技術創新的生物高新技術企業。公司業務涉及檢驗檢測及血液製品兩個細分領域。2020年上半年營收2.7億元,淨利潤-1595萬元,前三季度淨利潤569萬元;其中血製品部分營收1.43億元。公司目前總市值85億元,動態PE 1121倍。

衞光生物是一家從事生物製品研發、生產及銷售的國家級高新技術企業,公司擁有9個品種共21個規格的血液製品批准文號,主要產品包括人血白蛋白,靜注人免疫球蛋白(pH4)、凍幹靜注人免疫球蛋白(pH4)、人免疫球蛋白、乙型肝炎人免疫球蛋白、狂犬病人免疫球蛋白、破傷風人免疫球蛋白、組織胺人免疫球蛋白,人纖維蛋白原。2020年上半年營業收入4.07億元,歸屬淨利潤7750萬元.公司目前市值78億元,動態PE 48倍。

結語

新冠疫情促進血製品企業一季度業績或提速增長,部分產品存在提價可能性,預計行業將重回景氣上升期。國內外新冠疫情爆發,對血液製品行業的影響主要體現在兩方面:

一是下游需求明顯增加,主要體現在靜丙和人血白蛋白。靜丙含有廣譜抗病毒、細菌或其他病原體的IgG抗體,具有疫替代和免疫調節的雙重治療作用。經靜脈注射後,能迅速提高受者血液中的IgG水平,增強機體的抗感染能力和免疫調節功能。靜丙被多地納入地方新冠診治方案,第七版國家版的新冠肺炎診療方案中,新增“兒童重型、危重型病例可酌情考慮給予靜脈滴注丙種球蛋白”。

二是國外疫情爆發,預計造成進口白蛋白的量下降,加大臨牀緊缺程度,可能引發相關產品提價。我國市場上約60%的人血白蛋白來自於進口,主要的進口企業包括澳大利亞的CSL,美國的Baxalta,西班牙的Grifols,瑞士的Octapharma。而這些國家目前正處於疫情爆發時期,採漿及生產面臨巨大不確定性。

建議重點關注雙林生物(000403)、天壇生物(600161)、華蘭生物(002007)。

More Content