思摩爾國際(06969.HK)發佈業績預吿,預計2020年經調整純利同比增長70%-75%,2020年公司淨利潤預計同比增長10%-15%。2020年,公司經調整純利預計達到38.5億元-39.6億元,同比增長70%-75%。其中,2020Q4,公司經調整純利預計達到13.9億元-15.0億元,同比增長156.7%-177.6%,環比2020Q3增長19.7%-29.4%。

2020Q4業績增速大幅提升主要源於:2019年低基數效應和國內市場顯著超預期。2019Q4海外口味煙禁煙預期升温等因素影響,國內市場受線上電子煙禁售影響,公司業績基數較低。而2020Q4,一方面海外核心客户英美煙草在美國市場市佔率仍呈現較快增長的趨勢,另一方面更主要在於國內電子煙市場發展顯著超出市場預期。

1、主營業務

(1)B端

通過OEM/ODM模式為若干頂尖煙草公司及獨立電子霧化公司等品牌商提供封閉式電子霧化設備和電子霧化組件,2019年向企業客户銷售封閉式電子霧化設備收入佔比為58.8%,向企業銷售電子霧化組件收入佔比27.5%,呈現逐年上升的趨勢。

(2)C端

向零售客户銷售自有品牌開放式電子霧化設備(Vaporesso、Renova、RevenantVape等)或APV(AdvancedPersonalVaporizer),2019年向零售客户銷售開放式電子霧化設備收入佔比達13.7%,並且呈現逐年下降的趨勢。

2、行業概況

(1)全球電子煙市場快速成長

根據灼識諮詢數據,2019年電子霧化煙市場規模352億美元,截至2023年,電子霧化煙市場規模將達820億美元,2019-2023年複合增速達23.5%。

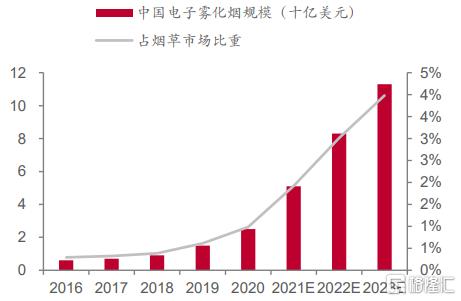

(2)國內電子煙市場發展空間廣闊,增速遠超全球水平

從需求端看,2019年中國約有2.87億煙民,是煙草用户數量最大的市場,但是中國僅有340萬電子煙用户,按人數計算,中國電子煙用户滲透率僅為1.2%,對比其他煙草消費大國目前30%-50%的電子煙用户滲透率,仍然相對較低。

2019年中國電子霧化煙市場規模15億美元,佔整個煙草市場規模的0.6%,預計2023年將達到113億美元,佔煙草市場比重將達4.0%,2019-2023年複合增長率為65.9%。

目前電子煙行業還不是一個競爭性的行業,目前還是一個藍海市場,還談不上競爭性。據瞭解,除了思摩爾外的一些小的品牌,一些小的代工廠日子也還不錯,增速、利潤率都很好。

3、公司財務狀況

(1)公司營收和淨利潤呈現爆發式增長

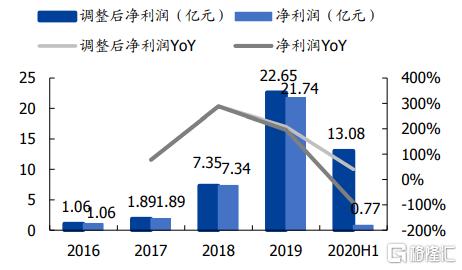

得益於公司強大的研發能力與客户網絡,公司營收由2016年的人民幣7.07億元增長至2019年的人民幣76.11億元,複合年增長率為120.8%。

公司淨利潤由2016年的人民幣1.06億元增加至2019年的人民幣21.74億元,複合年增長率為173.5%。

2020年上半年受上市費用增加、期權攤銷及公允價值變動等一次性因素影響,淨利潤為0.77億元,剔除影響後淨利潤為13.08億元。

(2)費用控制良好

收入增長產生規模效應,銷售費用率和管理費用率均呈下降趨勢,其中2020H1管理費用率為7.2%,主要系股權費用增長,剔除影響後管理費用率為3.4%。

另外,公司研發費用率保持增加,從2019年的3.6%升至2020H1的5.4%。2017年以來公司財務費用率維持在0.2%,較為穩定。

(3)毛利率、淨利率逐年上升

公司毛利率增長主要系高毛利率的含有陶瓷加熱技術的電子霧化設備銷售增加;公司對期間費用率控制良好,剔除股權費用影響,公司調整後淨利率跟隨毛利率逐年上升,盈利能力大幅提升。

2020H1,公司毛利率為49.0%,調整後淨利率為33.7%。

(4)營運能力穩定

近年來公司調整後ROE顯著上升,應收賬款週轉天數和存貨週轉天數呈下降趨勢,在業務迅速擴張的同時,營運能力保持穩定。2020年上半年公司ROE有所下降,主要系總資產週轉率下降所致。

4、公司經營

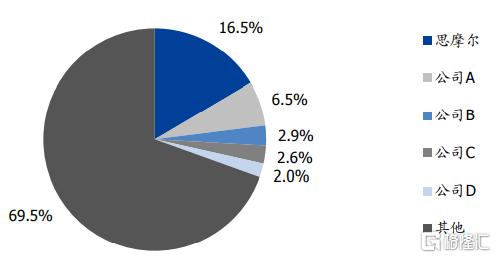

(1)全球市份額第一

全球有超過1200家電子霧化設備製造商,大部分電子霧化設備製造商為中小型企業。

以收益統計,2019年思摩爾佔全球電子霧化設備市場份額的16.5%,位居全球第一,前五大製造商佔比為30.5%。

據統計,2019年全球售出的逾90%的電子霧化設備是由中國的品牌所有者或OEM/ODM製造,且電子煙製造產業集聚於我國深圳與東莞等城市。

(2)電子煙製造廠商在產業鏈上游較強的議價能力

①對產品有更強的控制力。

對於品牌商而言,他們沒有設計和生產能力,代工廠或者生產商更像是品牌商的設計和生產部門。它的議價能力、地位都明顯較高。

②電子煙產業鏈上不存在一供二供的概念。

每個供應商供應的都是不同的產品,因此它不存在一個產品兩個供應商,核心零部件只有一個供應商。

③電子煙行業受監管比較嚴格,從業者需要對政策保持敏感以及具備較強的應對能力,對經營者的要求比較多元。

所以電子煙行業跟傳統電子產業鏈有很大的一個區別,這個區別帶來了他作為龍頭企業的核心地位和議價能力,以及好的企業壁壘。

(3)供應商關係穩定,產業鏈合作緊密

上游電池供應商億緯鋰能為第二大股東,產業鏈合作緊密。2016-2019年,公司向惠州億偉鋰能採購額分別佔總銷售成本4.7%/6.3%/5.1%/4.9%。億緯鋰能作為持有公司32.62%股權的大股東,也同樣為公司的電池原材料供貨,有利於公司加強產業鏈上下游合作緊密度,提高產品研發、生產效率。

得益於公司與上游供應商良好的合作關係及自身規模效應的逐步釋放,2016-2019年公司生產成本佔收入比重從76%下降至56%,其中原材料成本佔收入比重從57%下降到40%,體現了公司在成本控制上的潛力。

(4)ODM深度綁定國際一流客户

企業客户涵蓋各賽道頭部企業,有望分享高成長。公司客户涵蓋全球煙草巨頭,如日本煙草、英美煙草、雷諾煙草(被英美煙草收購),及獨立的電子霧化公司,如悦刻RELX、NJOY及Jupiter(大麻器具)等各賽道頭部企業。其中NJOY、英美煙草旗下VuseAlto,在美國及歐洲市場享有較高份額,而悦刻則是中國電子煙市場市佔率最高的品牌。

公司與優質客户的深度綁定有助於建立穩固的業務基本盤,分享其快速增長的回報,也帶來在新產品和應用上的發展機遇。

(5)客户轉換成本高

公司目前擁有十個生產基地,總面積14.4萬平方米,位於深圳及東莞,每月產能超過1億個標準單位。公司的生產線根據顧客的具體要求建造,如位於深圳市寶安區西鄉的工廠,僅用於製造日本煙草所要求產品。

這種模式下,客户的轉換成本較高,公司與客户建立緊密的戰略合作關係,訂立生產及供應協議,有利於綁定公司與客户關係。

5、未來展望

2021年國內市場有望繼續快速發展,海外PMTA審核或將提速。

(1)國內市場

國內品牌2020H2的大量新開門店仍處於爬坡期中,以及根據悦刻、YOOZ持續快速開店的節奏,2021年國內霧化煙品牌新開店速度和同店收入增速均有望繼續提升。而思摩爾深度綁定悦刻、YOOZ等國內主流小煙品牌,有望充分享受行業快速發展的紅利。

(2)海外市場

2021年1月,FDA下發第一批監管警示函並推出PMTA審核細則,PMTA審核流程或將逐步加速。PMTA加速落地有望加速一次性小煙和中小品牌出清,有助於思摩爾客户英美煙草、NJOY等龍頭品牌市佔率進一步提升。

6、盈利預期與估值

開源證券上調思摩爾盈利預測,預計公司2020-2022年經調整後歸母淨利潤為39.08/58.62/85.00億元(原預測2020-2022年經調整後歸母淨利潤為37.59/53.36/74.53億元),對應EPS為0.69/1.04/1.51元,當前股價對應PE為94.8/62.9/43.3倍,看好公司長期發展。

More Content