作者:陳顯順 蘇徽

來源:陳顯順策略研究

本報吿導讀

▶ 公募港股持倉仍有30%空間,南下彈藥充足。考慮到港股通標的範圍穩定性,未來資金將持續向頭部個股集中。已配置港股的公募基金近期收益排名表現優異。

摘要

▶ 公募視角看南下資金增量:彈藥充足。1)南下資金解構:非“港股” 字樣基金是公募南下加倉主力。港股投向類基金當前港股持倉佔比較高,對南下資金的邊際影響有限,此類基金應重點關注新發基金情況。2020 年 10 月以來 A 股月新增開户增速拐頭向上,港股賺錢效應帶來的港股通開户數量有望同步提升。2)南下資金增量展望:公募基金彈藥充足。規模較大的頭部公募基金港股佔比平均為 21.05%, 中小規模的頭部公募基金港股佔比平均為 19.8%,相較 50%的持倉上限均有較大提升空間。南下資金對港股上漲貢獻度顯著增加,南下資金累計買入額佔 2020 年 12 月 1 日至 2021 年 1 月 18 日港股通標的市值增加額的 4.45%。

▶ 公募視角看港股通標的結構:進一步集中投資火力。納入港股通需要符合以下兩個要求之一:1)成為恆生綜合指數成分股(包括恆生 綜合大型股指數成分股、恆生綜合中型股指數成分股,同時深交所允許過去12個月平均月末流通市值不低於50億港元的恆生綜合小型股 指數成分股納入深港通); 的 62.43%。

▶ 公募視角看南下賺錢效應:順勢而為,漸入佳境。1)當前南下流入持續加速:2021 年 1 月 4 日以來,南下資金單日淨買入持續保持在 100 億港元以上,1 月 18 日與 1 月 19 日淨流入額連破記錄。

▶ 繼續推薦港股投資的三條主線:稀缺性、優質性價比、逆境反轉。1) 主線一:稀缺性。互聯網綜合服務商;線上消費和電子產品;教育; 半導體;新興消費。2)主線二:優質性價比。石化;有色;建材;煤炭;鋼鐵;消費;醫藥研發和服務。3)主線三:逆境反轉。交運;通信;博彩。

目錄

1. 公募視角看南下資金增量:彈藥充足

1.1. 南下資金解構:非“港股”字樣公募為加倉主力

1.2.南下資金增量展望:公募基金彈藥充足

2. 公募視角看標的結構:投資火力集中

2.1. 如何才能納入港股通?

2.2. 為何阿里巴巴仍未納入港股通?

2.3. 港股通標的結構:加速投資火力集中

3. 公募視角看賺錢效應:順勢而為,漸入佳境

3.1. 南下流入:持續加速

3.2. 南下持倉:行業與個股分佈集中

3.3. 南下主力:配置港股的公募基金近期收益靠前

4. 港股推薦組合

5. 風險提示

1

公募視角看南下資金增量:彈藥充足

在《南下投資正當時》報吿中,我們提出公募基金是南下主力,並從 A 股抱團公司籌碼交換、明星基金淨值變化、新發港股基金熱銷等角度分析南下資金來源。

梳理當前公募基金港股配置情況,我們認為公募基金仍有加倉港股空間, 且新發基金尤其是新發港股基金對市場的邊際效應更為明顯,私募基金和個人投資者對南下資金的貢獻也不容小覷

1.1. 南下資金解構:非“港股”字樣公募為加倉主力

按照公募基金參與香港股票市場交易的最新指引要求,基金名稱中帶有 “港股”字樣的基金,應當將 80%以上(含)的非現金基金資產投資港股;如果低於 80%則不能帶“港股”字樣,以避免出現“風格漂移”情況,而且 這類非“港股”基金股票資產中投資港股的比例不得超過 50%。

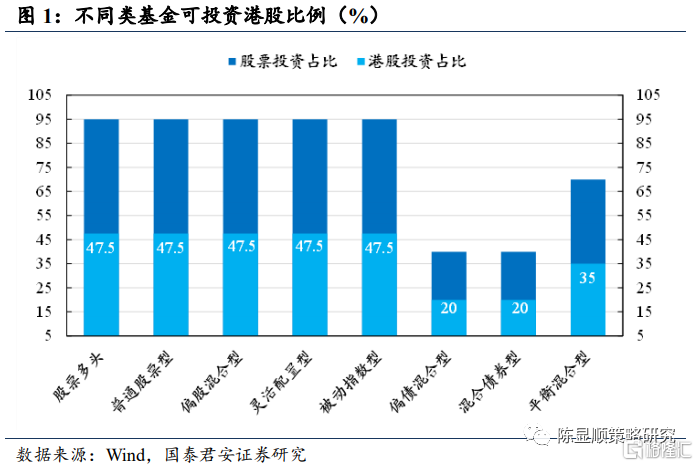

非“港股”字樣基金是公募加倉主力。從公募基金分類角度看,股票多頭基金、普通股票型基金、偏股混合型基金、靈活配置型基金、被動指數型基金的股票類投資佔比上限可以達到 95%或以上,相對應的港股投資比例上限(50%)至少可以達到 47.5%。偏債混合型和混合債券型基金的股票類投資佔比上限普遍在 30%-50%之間,如果按照平均 40%佔比計算,則對應的可投資港股的比例為 20%。平衡混合型基金的股票類投資比例上限普遍在 60%-80%之間,如果按照平均 70%計算,則相對應的可投資港股的比例為 35%。

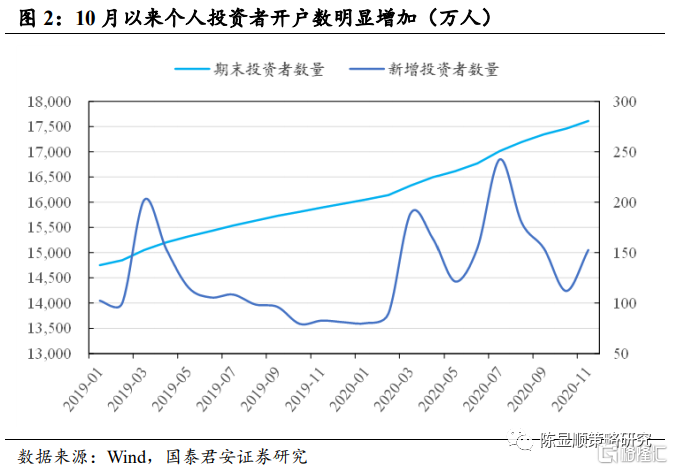

個人投資者也是南下重要力量。對於個人投資者,開通港股通權限可以線上完成,開通港股通交易需要同時滿足幾個條件:1、開户滿 20 個交易日;2、申請開通港股通前 20 個交易日日均證券類資產為 50 萬人民幣及以上(不包括兩融交易融入的資金和證券);3、通過港股通知識測試;4、無嚴重不良記錄,無法律、行政法規、部門規章、規範性文件赫爾業務規則禁止或者限制參與港股通的情形。個人投資者證券開户數在 2020 年 7 月達到近兩年高點後一路回落,10 月份新增開户 112 萬户,隨後開始反彈,11 月份新增開户 153 萬户,隨着 2020 年底 A 股賺錢效應提升, 預計新增開户數邊際仍將增長,港股賺錢效應帶來的港股通開户數量也有望同步提升。

1.2. 南下資金增量展望:公募基金彈藥充足

港股類基金的關注點在新發基金。分析公募基金當前總規模和股票類投資佔比,可以估算還可投資港股的餘額。梳理新規實施後發行基金的情況,帶“港股”字樣的基金中,港股投資持倉佔比平均已超過 95%,增量空間相對有限,此類基金對港股投資的增量貢獻主要來自新發基金。

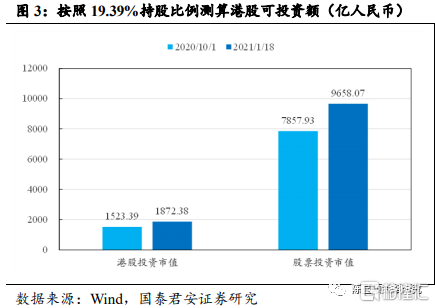

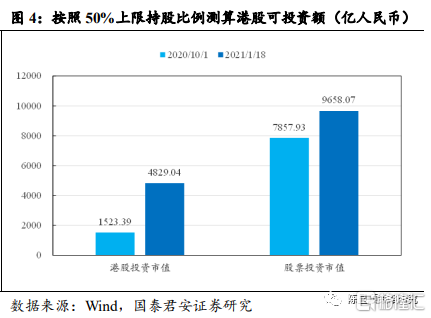

公募基金港股投資佔比距離上限還有空間。剔除上述基金,且僅統計新規發佈(2017 年 6 月)後發行的基金情況,股票多頭基金、普通股票型基金、偏股混合型基金、靈活配置型基金、被動指數型基金當前(2021 年 1 月 18 日)總市值為 9956.41 億元。截止 2020 年三季度,股票投資市值為 7857.93 億元,港股投資金額為 1523.39 億元,佔股票類投資的比例為 19.39%,距離50%佔比還有較大空間,對應 2400 多億元的加倉空間。

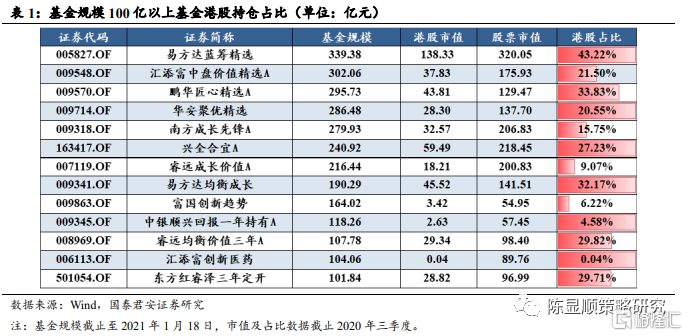

規模較大的頭部公募基金港股佔比平均為 21.05%。基金規模 100 億元以上的公募基金中,港股佔比最大的是易方達藍籌精選,佔比達 43.22%, 佔比最小的是富國創新趨勢,佔比為 6.22%,整體平均港股持倉佔股票市值的比例為 21.05%,相較 50%的持倉上限仍有較大空間。

中小規模的頭部公募基金港股佔比平均為19.8%。基金規模 100 億元以下的前 20 家公募基金中,港股佔比最大的是易方達消費精選,佔比達45.07%,佔比最小的是招商豐盈積極配置 A 和平安研究睿選 A,均無港股持倉,整體平均港股持倉佔股票市值的比例為 19.8%,相較 50%的持倉上限有較大空間,且與規模100億以上基金的平均持倉佔比差別不大。

2020 年四季度以來,所選類型公募基金港股可加倉額度約 3305.65 億元。截止 2021 年 1 月 18 日,按照(股票多頭、普通股票型、偏股混合型、靈活配置型、被動指數型類)基金淨值變動情況,在股票持股佔比不變的情況下,估計股票投資市值增加至 9658.07 億元,如果按照三季度港股投資佔比 19.39%計算,港股投資市值增加至 1872.38 億元,如果按照 50%持股上限計算,港股投資市值增加至 4829.04 億元,增加量為 3305.65 億元。偏債混合型、混合債券型、平衡混合型基金的規模較小,對南下 資金總量的影響較小。

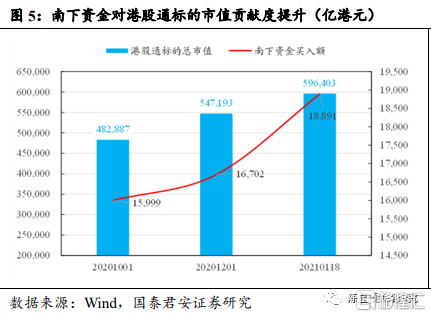

南下資金對港股上漲貢獻度顯著增加。南下資金累計買入額從2020 年12 月1日的 1.67 萬億港元,增加到 2021年1月18日的 1.89 萬億港元,增量為 2189 億港元;同期港股通標的市值從 54.72 萬億港元增加至 59.64 萬億港元,市值增加 4.92 萬億港元,從貢獻度看,南下資金貢獻增量市值的 4.45%,按照同樣的邏輯計算 2020 年10月1日至 2020 年12月1日的南下資金市值貢獻度為 2.2%。南下資金呈加速流入態勢,但同時應考慮全球流動性寬裕背景下,全球配置型資金對港股通標的的加倉行為。

2

公募視角看標的結構:投資火力集中

2.1. 如何才能納入港股通?

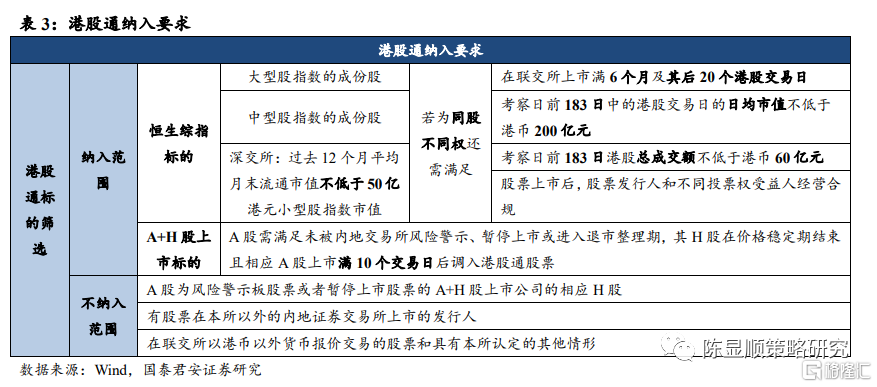

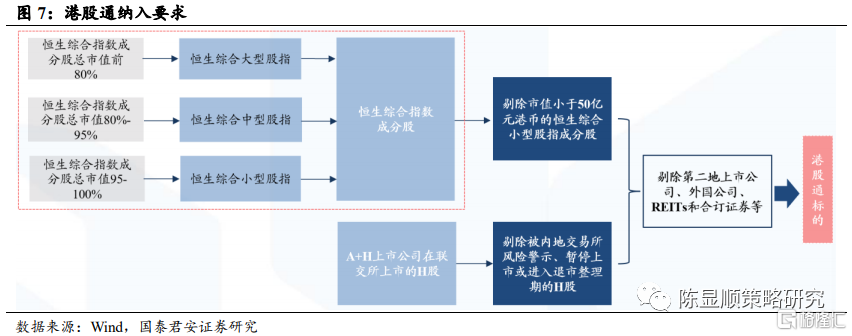

納入港股通需要符合以下兩個要求之一:

1)成為恆生綜合指數成分股:包括恆生綜合大型股指數成分股、恆生綜合中型股指數成分股。同時深交所允許過去 12 個月平均月末流通市值不低於 50 億港元的恆生綜合小型股指數成分股納入深港通。

其中針對同股不同權:2019 年 10 月 28 日,滬、深證券交易所分別表示符合要求的同股不同權港股公司可以納入港股通標的,但需滿足:上市滿 6 個月加上 20 個港股交易日;考察日前 183 天日均市值不低於港幣 200 億元,港股總成交額不低於港幣 60 億元;股票上市後,股票發行人和不同投票權受益人經營合規。

2)A+H 股:A 股滿足未被內地交易所風險警示、暫停上市或進入退市整理期,其 H 股在價格穩定期結束且相應 A 股上市滿 10 個交易日後調 入港股通股票。

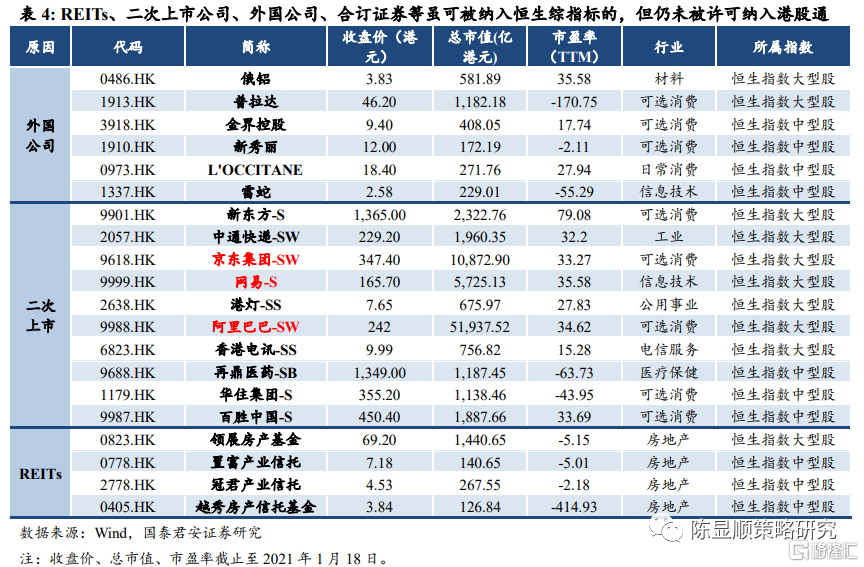

注意:REITs、二次上市公司、外國公司、合訂證券等雖可被納入恆生綜指標的,但仍未被許可納入港股通。

納入恆生綜指或 AH 兩地上市是納入港股通的必要條件,而通過恆生綜指納入港股通是主要途徑。公司若要納入恆生綜指標的可以通過以下途經。

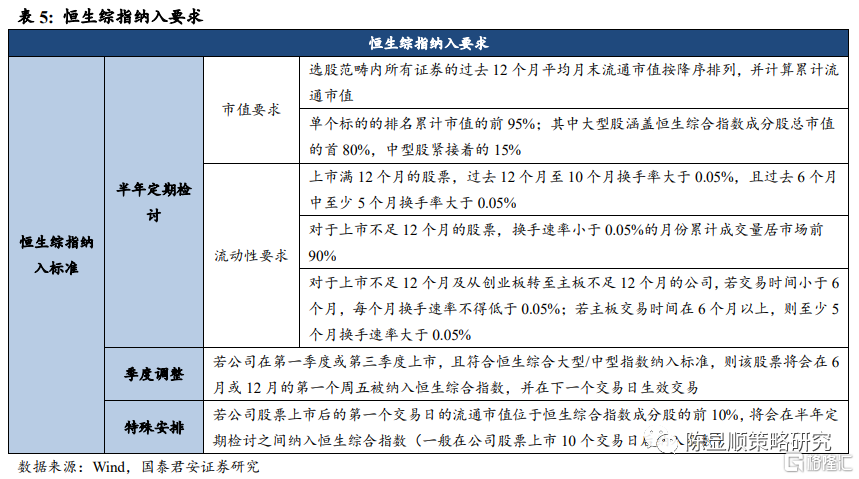

恆生公司半年定期檢討:

1)納入恆生綜指需滿足市值要求:選股範疇內所有證券的過去 12 個月 平均月末流通市值按降序排列,並計算累計流通市值單個標的的排名累計市值的前 95%;其中恆生綜合指數成分股總市值的首 80%可被納入大型股,緊接着的15%可被中型股;

2)同時需滿足換手率要求:過去 12 個月內,日均換手率至少10個月達到 0.05%,且過去 6 個月內日均換手率至少 5 個月達到 0.05%;或過去12個月內,月成交額至少10 個月處於市場成交額覆蓋率 90%的股票中,且過去6個月內,至少5個月處於市場成交額覆蓋率90%的股票中。

對於特殊公司,若滿足相關要求,亦可通過季度調整及特殊安排快速納入恆生指數:1)季度調整:若公司在第一季度或第三季度上市,且符合恆生綜合大型/中型指數納入標準,則該股票將會在 6 月或 12 月的第一個週五被納入恆生綜合指數,並在下一個交易日生效交易;

2)快速准入:若公司股票上市後的第一個交易日的流通市值位於恆生 綜合指數成分股的前10%,將會在半年定期檢討之間納入恆生綜合指數。

2.2. 為何阿里巴巴仍未納入港股通?

阿里巴巴在 2019 年 11 月上市以來,已滿足被納入港股通股票範圍的客觀條件。1)符合恆生綜合指數的快速納入規則要求。公司股票上市後的第一個交易日的流通市值位於恆生綜合指數成分股的前 10%,其於2019年12月9日正式納入恆生綜合指數。2)滿足同股不同權架構公司首次納入港股通股票附加條件。在聯交所上市滿 6 個月及其後 20 個港股交易日,且考察日前 183 日中的港股交易日的日均市值不低於 200 億港元,總成交額不低於 60 億港元。

阿里巴巴雖早已被正式納入恆生綜合指數,但由於當前港股通尚未對二次上市公司開放,故而其至今仍未納入港股通。同樣,網易、京東、新東方等 10 家已納入恆生指數二次上市公司亦未被核准納入港股通。

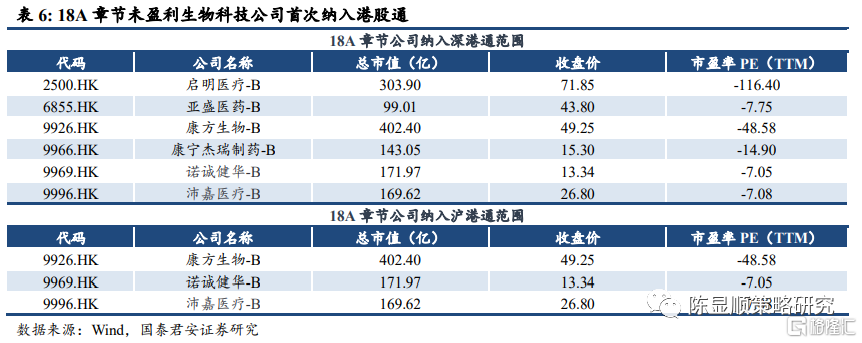

二次上市雖仍未放開,但未盈利生物公司近期已放開。繼 2018 年未盈利生物公司可於香港上市 IPO 新政之後,港交所於 11 月 27 日宣佈科創板股票、在港上市的 18A 章節生物科技公司納入港股通。《主板上市規 則》第18A章節上市的生物科技公司的股票,若其屬於相關恆生綜合指 數成分股或滬深港交易所上市的 A+H 股上市公司 H 股,該股票將根據滬深港通現有規定調入港股通股票範圍。12 月 25 日深交所公吿 6 家 18A 章節公司納入深港通範圍,於 12 月 28 日生效。同時上交所亦公吿將納入港股通。

2.3. 港股通標的結構:加速投資火力集中

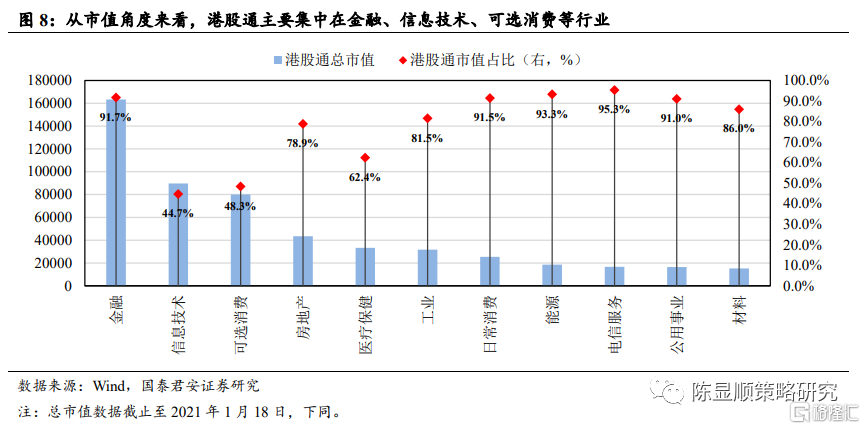

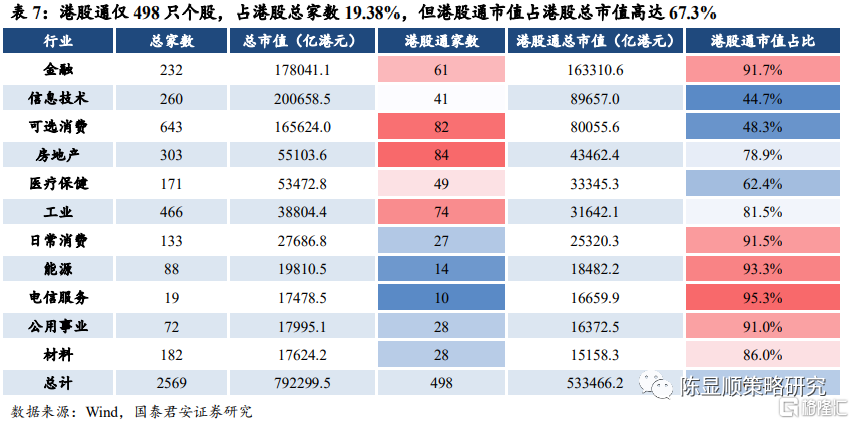

港股通由哪些港股構成?——當前港股通共包含 498 只港股。從家數來看集中於房地產/可選消費/工業/金融等行業,從市值來看集中於金融/ 信息技術/可選消費/醫療保健 股與 AH 股較多。

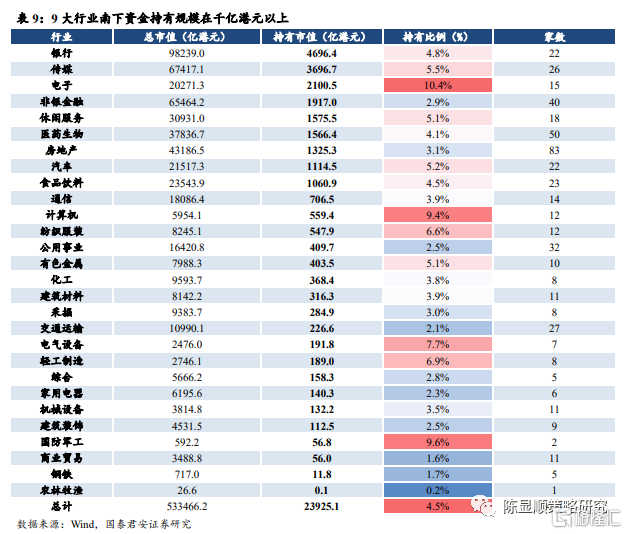

港股通家數雖少,但市值佔港股總市值高達 67.3%,港股通標的大市值特徵明顯。當前港股通共有 498 只個股,僅佔港股總數的19.38%,但港股通總市值佔港股總市值高達 67.3%。從港股通市值的行業分佈來看, 主要集中在金融、信息技術、可選消費行業,分佈高達 163310.6 億、 89657.0 億和 80055.6 億,前三大行業市值佔全部港股通市值的 62.43%。

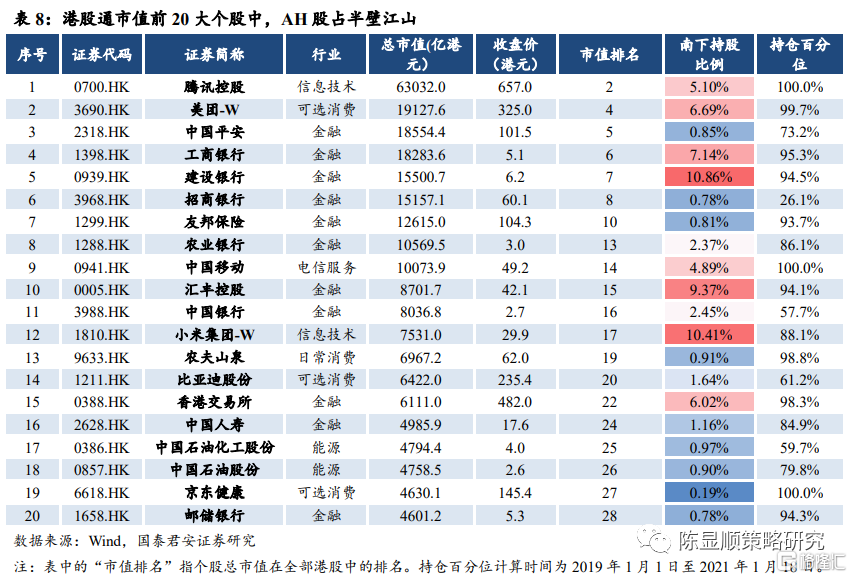

港股通前 20 大市值個股,金融股/AH 股佔半壁江山。從港股通市值前 20 大個股來看,呈現兩個特徵。1)行業結構上,金融行業佔據半壁江山。市值前 20 大個股中,金融行業共有 11 家,佔比較高,其餘信息技術(2)、可選消費(3)、能源(2)、日常消費(1)、電信服務(1)佔比均較低。2)AH 股亦有較高的佔比。在市值前 20 大個股中,AH 股共 有 11 家,佔比亦較高。

3

公募視角看賺錢效應:順勢而為,漸入佳境

3.1. 南下流入:持續加速

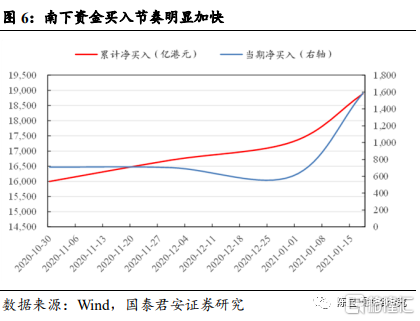

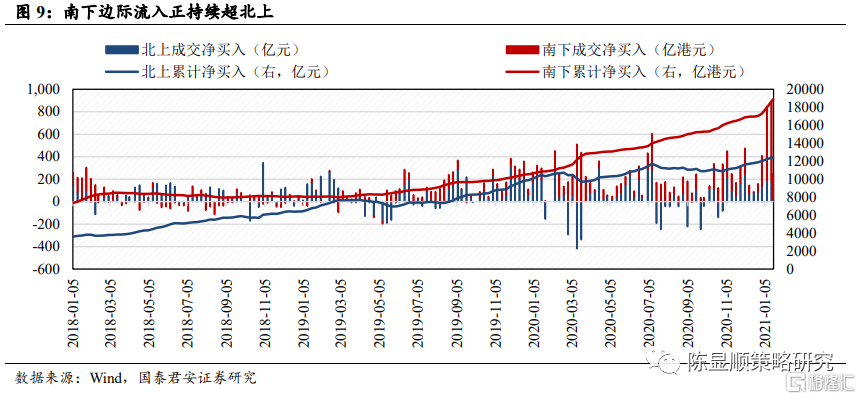

近期南下資金流入節奏如何?——藍籌泡沫背景之下,南下邊際流入力量正持續強於北上。自 2020 年 12 月底 A 股藍籌泡沫愈演愈烈以來,港 股優質資產以其性價比對國內公募基金的吸引力越來越強,南下資金淨買入額同步出現了明顯上升,遠超同期北上資金。自 2021 年1月4日 以來,南下資金單日淨買入額持續保持在 100 億港元以上,其中 1月18日單日淨買入達到了 229.7 億港元,1月19日單日淨買入更是達到了 265.93 億港元。國內公募基金已意識到港股市場的巨大機會,南下策略的重要性逐步凸顯。

3.2. 南下持倉:行業與個股分佈集中

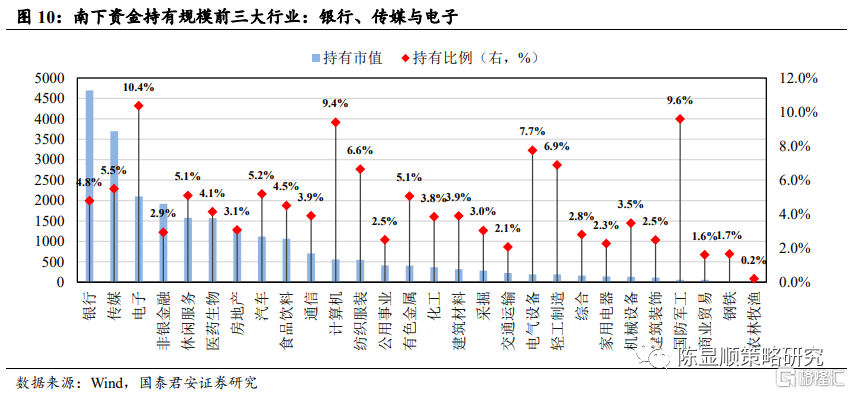

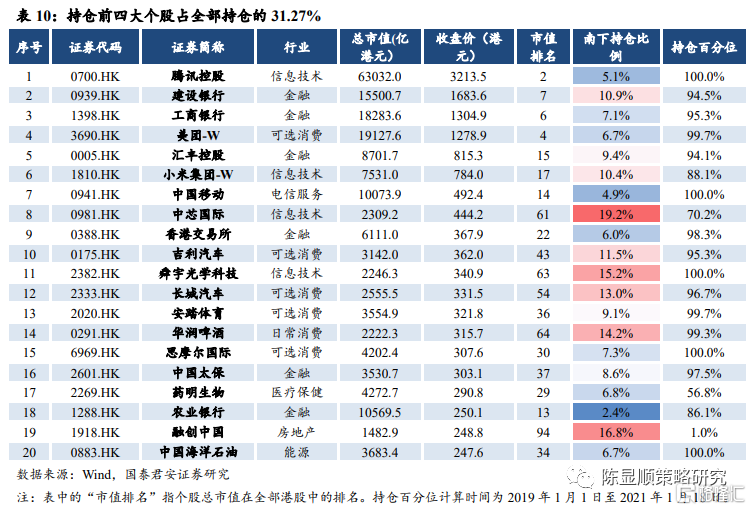

南下投資偏愛哪些行業與個股?——從行業來看,南下資金目前集中在銀行/傳媒/電子/非銀金融等行業。從個股來看,騰訊控股/建設銀行/工商 銀行/美團四大個股持倉總規模高達7480.9 億,佔全部持倉的 31.27%。

從行業來看,南下資金目前主要集中在銀行、傳媒和電子行業。截至 2021年1月18日,南下資金持倉銀行、傳媒和電子行業規模分佈高達 4696.4 億港元、3696.7 億港元和 2100.5 億港元,佔南下資金整體持倉的 43.86%, 頭部特徵明顯。非銀金融、休閒服務和醫藥生物持倉規模也較大,均在 1500 億以上。從南下資金持有市值佔行業總市值之比來看,電子、軍工、 計算機等行業佔比較高,佔比分別為 10.4%、9.6%和 9.4%。

從重倉個股來看,頭部個股集中。南下資金持倉前 20 大個股中,騰訊控股/建設銀行/工商銀行/美團四大個股持倉總規模高達 7480.9 億港元, 佔全部持倉的 31.27%,前 20 大個股持倉總規模高達 13704.8 億港元, 佔全部持倉的 57.28%。

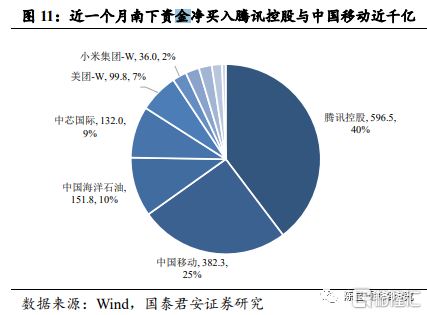

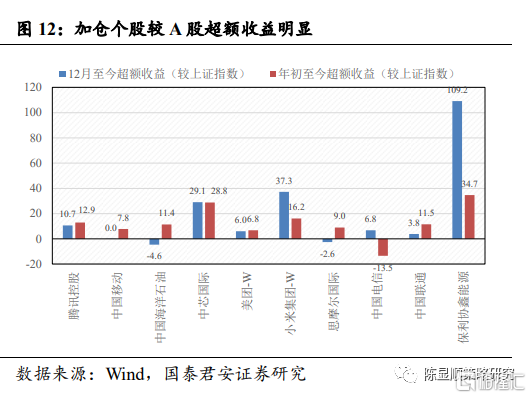

南下資金近期集中加倉哪些個股?——近期南向資金淨買入額較高的個股均為大市值藍籌。從近一個月(2020-12-18 至 2021-01-18)港股通淨買入額來看,騰訊控股、中國移動、中國海洋石油持續佔據前三,其中近一個月騰訊控股港股通淨買入額達到了 596.48 港元。從近期大幅加倉的個股表現來看,較上證指數均具備明顯超額收益。

3.3. 南下主力:配置港股的公募基金近期收益靠前

已配置港股的基金收益如何?——我們對 2020年Q3已重倉港股的基金近期收益進行分析,觀察到 2020 年 Q3 已配置港股的公募基金近期收益排名表現優異。

● 股票型基金(普通股票型基金)

從持倉港股比例最高的 20 只普通股票型基金來看,12 月初以來收益靠前。20 只港股高持倉基金中,共有19只基金在股票型基金中排名前50%之內,共有14只基金在普通股票型基金中排名前 50%之內。

從持倉絕對規模來看,頭部普通股票型基金持有港股的規模已較大。2020 年 Q3 已有 5 只普通股票型基金持有港股規模超過 30 億元,13只普通股票型基金持有港股規模超過10億元。20只持有港股規模較大的 基金亦表現出良好的收益排名,共有19只基金在股票型基金中排名前 50%之內,15只基金在普通股票型基金中排名前 50%之內。

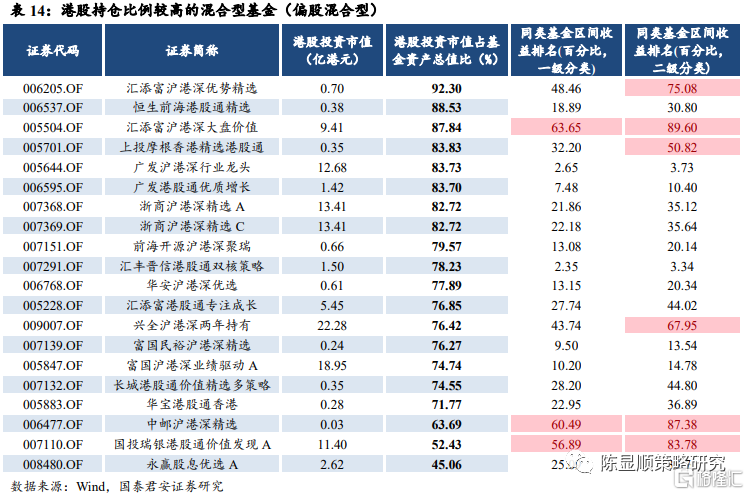

● 混合型基金(偏股混合型)

從持倉港股比例最高的 20 只混合型基金(偏股混合型)來看,12月初以來收益亦靠前。20 只港股高持倉基金中,共有 17 只基金在混合型基金中排名前 50%之內,共有 14 只基金在偏股混合型基金中排名前 50% 之內。

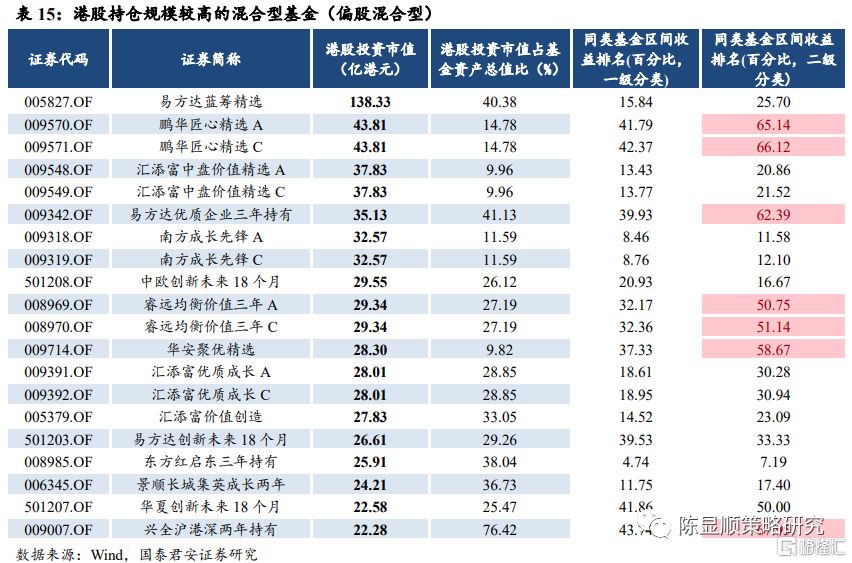

從持倉絕對規模來看,頭部混合型基金(偏股混合型)持有港股規模大於普通股票型。2020 年 Q3 已有 8 只偏股混合型基金持有港股規模超過 30 億元,港股持倉規模前 20 大基金持倉規模均超過 20 億元。其中易方達藍籌精選持倉規模達138.33 億港元,規模優勢明顯。同時,20 只持有港股規模較大的基金亦表現出良好的收益排名,所有基金均在混合型基金中排名前 50%之內,其中有 10 只基金排名前 20%之內。

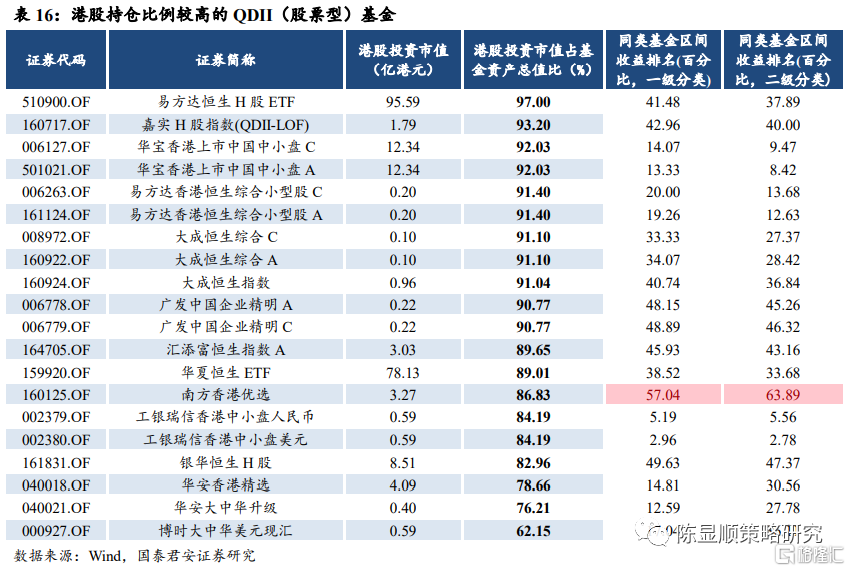

● QDII(股票型)基金

從持倉港股比例最高的 20 只 QDII(股票型)基金來看,12 月初以來收益表現佳。20 只港股高持倉基金中,共有19 只基金在QDII(股票型) 基金中排名前50%之內,共有 19 只基金在 QDII(股票型)基金中排名前 50%之內。

4

港股推薦組合

南下資金蜂擁而入,市場對港股的關注度驟升,港股市場相較A股在融資開放度、藍籌定價合理性、投資者結構、交易制度等方面存在差異。融資的開放性使得港股市場對新興行業和創新型公司具備較強吸引力,嗶哩嗶哩、喜茶、愛奇藝等明星公司有望陸續上市。高機構投資者佔比使得市場結構分化明顯,頭部公司流動性好定價較為合理,另一方面也使得部分有潛力的小市值公司中易產生黑馬。港股的交易規則使得股價對短期事件的反應能更快兑現,受事件催化的股價波動更大。

綜合考慮港股市場在新興和特色產業的標的優勢,估值定價的合理性和近期南下資金的來源及選擇偏好,我們推薦稀缺性、優質性價比、逆境反轉三條投資主線。

● 主線一:稀缺性

港股市場在 TMT、平台型公司、特色金融、醫藥研發、博彩、物業服務 等領域具備標的優勢。由於港股的國際化程度高,高科技類公司的定價 與國際接軌,定價相對合理,對南下資金具備吸引力。

互聯網綜合服務商。推薦標的:美團;受益標的:騰訊。

線上消費和電子產品。推薦標的:小米集團/思摩爾國際。

教育。推薦標的:中國東方教育。

半導體。推薦標的:中芯國際/舜宇光學科技。

新興消費。推薦標的:泡泡瑪特。

● 主線二:優質性價比

A 股市場藍籌抱團效應的擴散是資金南下的重要推動力量,抱團品種的 估值高企使得港股對標標的配置性價比提升,AH 股估值溢價接近 2015 年 6 月高點。按 A 股市場抱團邏輯和方向對標港股,選取消費、新能源、 全球定價週期品、創新藥及研發服務等方向具備估值優勢的港股標的作為推薦。

石化。推薦標的:中國海洋石油;受益標的:中海油田服務。

有色。推薦標的:五礦資源;受益標的:中國宏橋/洛陽鉬業。

建材。推薦標的:信義玻璃/中國建材。

煤炭。推薦標的:中國旭陽集團。

鋼鐵。推薦標的:天工國際。

消費。推薦標的:吉利汽車/TCL 電子/安踏體育。受益標的:海爾智家、 李寧。

醫藥研發和服務。推薦標的:信達生物/百濟神州;受益標的:藥明康德 /康方生物

● 主線三:逆境反轉

港股公司受事件性影響股價波動較大,考慮交易者結構和交易規則,市 場預期傳導到股價的效率更快,利空事件造成的股價調整更為明顯,非 公司內生因素造成的股價回落反倒帶來逆境反轉型投資機會。 原因壓制消費需求、大國摩擦等事件性影響的公司,在經濟復甦消費回 暖、大國博弈烈度平穩預期下,存在逆境反轉機會。

交運。推薦標的:北京首都機場股份。

通信。推薦標的:中國移動。

博彩。受益標的:銀河娛樂/美高梅中國。

5

風險提示

疫情防控的不確定性風險;經濟復甦消費回暖節奏不及預期的風險;宏觀經濟政策超預期收緊的風險;全球流動性從寬鬆到緊縮的風險。

More Content