近日,思考樂教育集團(01769.HK)發佈盈利預吿,預期截至2020年12月31日止年度,營收同比增長約5%(至約7.47億元),經調整純利不少於人民幣8000萬元。或是受此消息影響,思考樂集團股價下挫。

思考樂教育是K12課後培訓龍頭。其是廣東省第四大 K12 課後教培機構,亦是成長最為迅速的前五大教培機構。

龍頭業績受疫情短暫承壓,致使股價急挫,當中隱隱顯露的,是風險還是機會?

覆盤過去:成長能力和護城河

思考樂教育成立於2012年,是一家立足於華南地區的中小學課外教育培訓龍頭。

思考樂教育主要提供學業備考課程及初階小學素質教育課程。針對1年級至12年級的學生,公司以“升學”品牌提供學業備考課程,着重幫助提高學業表現及入學考試備考;針對1年級至3年級的學生,公司還以“樂學”品牌提供少兒美術、語文、數學、英語及表演藝術等興趣課程的教學課程。根據2019年的業績報吿,來自學業備考課程的收入佔總營收比重高達97.86%,是最主要的收入來源。

思考樂是廣東省第四大 K12 課後教培機構,亦是成長最為迅速的前五大教培機構。以收入計算,2018年公司在廣東省k12課後教育服務提供商中排名第四,並在深圳排名第二。根據弗若斯特沙利文報吿,2015年-2018年,思考樂教育的營業收入複合年增速達109.5%,經調整淨利潤複合增長率為184.3%。無論是收入還是盈利增速,皆在廣東省五大K12課後教育服務提供商中位列第一。

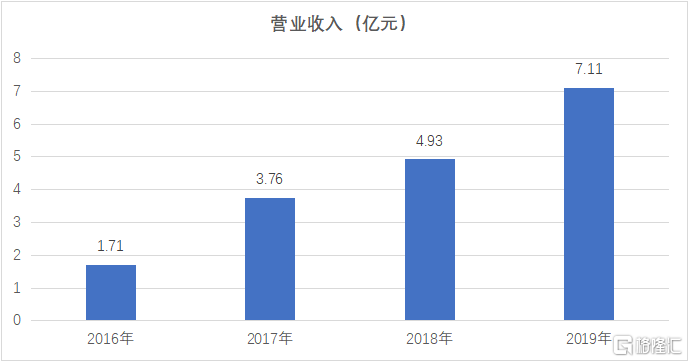

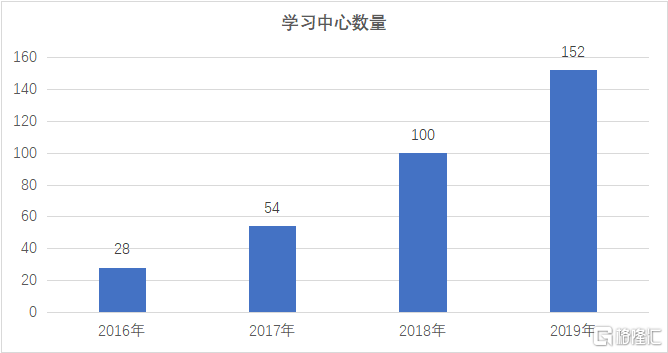

思考樂具備高速增長能力,2019年同比增長44.3%至7.11億元。 思考樂正處於業務擴張期,主要表現在學習中心數量快速提升,學校網絡覆蓋範圍逐步完善。2016年-2019年,公司學習中心數量從28家到100家,年平均複合增長率52.86%;2020年進一步增長至152家。另一方面,業務覆蓋範圍從以深圳為核心,逐步擴張廣州、東莞、佛山、惠州、江門、中山、珠海、茂名、寧波、蘇州及廈門等城市。思考樂把深圳等地所取得的成功經驗,複製到廣州等新城市試點中,深耕大灣區等市場。

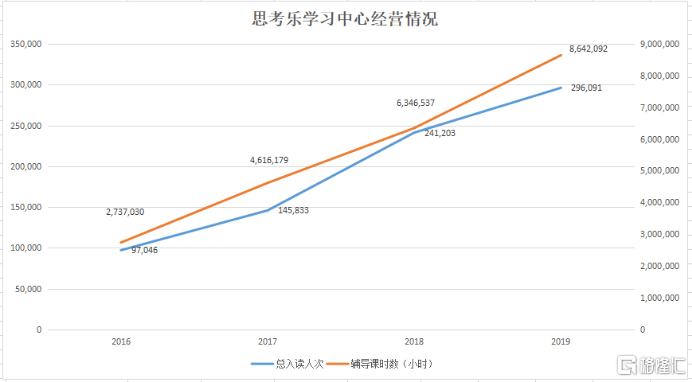

學習中心數量的上升,帶來了最直接的結果是“量”上的增長。2016年-2019年,入讀學生人次從97,046人上升至296,091人,複合年增長率為45.04%,公司交付的輔導課總時數從2,737,030時數上升至8,642,092,複合年增長率為46.71%。另一方面,受益於品牌影響力提升,公司定價能力持續提升。從2016年到2019年,公司常規課程每個輔導課時從62.5元上升31.7%至82.3元。“量價齊升”,是支撐公司快速成長的基本邏輯。

此外,思考樂具備較強的護城河,業務成長具有較強的穩定性、確定性。這主要體現在客户粘性、激勵機制、單位產出效率上。

公司具備較高的客户粘性。 2016-2019年,學生續班率為 63.3%、 66.2%、 68.3%、74.1%, 同時報名超過 1 個科目的學生佔比達到 46.7%、 49.3%、 46.8%、51.5% ,退費率下降至6.7%,退費率、 高轉化率及多科率,展現了思考樂的服務增加了客户粘性及忠誠度,顯示出公司品牌口碑的提升。

思考樂通過推行核心激勵機制,包括教師合夥人、校長管理裂變機制及期權合夥人制度,保障前端收入增長。2019年9月、2020年12月,公司先後發佈公吿宣佈股份獎勵計劃,充分調動員工的服務積極性。結合核心激勵機制,公司的推廣方式以口碑傳播及宣講、微信為主,一方面有力保證了服務質量,另一方面廣吿費用支出少,費用支出低於同行平均水平。

同時,公司的運營效率較高。思考樂的單位學習中心產出大幅超出深圳同業水平。根據興業證券,2018年,公司單位學習中心收入達到 1015 萬元,僅低於學而思深圳的水平,遠高於華南地區其他同業培訓機構。公司單店年培訓人次達到4690 人,略低於學而思深圳 5455 人的單店培訓人次,但高於華南地區的其他競爭對手。

簡單地説,有序快速擴張及穩定經營,是公司過去數年業績高成長性+高確定性的保證,也是公司股價上漲的基本邏輯。

成長股的彈性

公司在2020年業績增長承壓,引發部分投資者驚慌,認為打破了高成長性+高確定性的邏輯。是否真的如此?

根據公吿,2020年營業收入預計同比增長約5%至7.47億元,增速較之前出現回落。但是,公司的擴張步伐並未放緩,學習中心總數由2019年的100個增加至2020年的152個,也就是公司業績增長的核心驅動力並未改變。增長放緩最主要的原因,是受疫情影響。為了應對疫情思考樂教育迅速展開了線上課程以保證服務質量,將損失降到最低;但同時提供折扣及優惠,致使“價”短暫下滑,平均課時收費同比下降10%。

但值得注意的是,根據“營收≈輔導課總時數x平均課時收費”,2020年輔導課總時數仍取得16.67%的同比高增長。公司旗下所有學習中心直至2020年6月才全面恢復線下授課,今年的輔導課總時數仍獲得如此高的增長,可見公司具備較高客户粘性和業務穩定性。

成長期K12教培往往是具備高盈利彈性的標的,因此疫情的短暫影響在淨利潤的表現上更明顯。原因有二:一、K12教培公司的固定支出較高,因此具備較高的剛性成本;二、成長期的教培機構,因新設的學習中心較多的原因,因此剛性成本的擴張速度更高。

以思考樂為例,2019年新開設學習中心46所,2020年新開設學習中心52所,這使得公司每年的剛性成本都在攀升;而新設的中心利用率需要一段時間的爬坡。這導致了這部分收入與成本存在剪刀差。而疫情無疑對新設點的招生會造成暫時的影響,因此利用率的爬坡滯後,導致了收入與成本的剪刀差進一步擴大。不過儘管如此,公司仍保證了不低於8000萬元的經調整淨利潤。

值得注意的,正如一個硬幣有有兩面,營收增速放緩帶來淨利潤下滑,但一旦營收有所恢復,由於盈利具備高彈性下,淨利潤增速會飛速反彈。前期淨利潤下滑,導致市場驚恐大殺估值;後期隨着業績的上漲,市場會重新給予成長股高估值,此時股價遇戴維斯雙擊拉昇,這也是為什麼核心邏輯未變的成長股,受短暫因素影響,後來成為反彈急先鋒的原因。

短期策略該怎麼看?

思考樂的業績承壓,主要是受疫情的影響。疫情作為短期因素不會傷及品牌與發展,底層的核心邏輯並未發生大改變。

從長期來講,作為行業的龍頭,估值不特別高的,都值得關注。如果作為短期投資者,該怎麼判斷?

一般來説,短期抄底主要考慮三因素,一是經營層面,未來的業績即將修復或者反彈;二是估值層面,跌出了非常誘人的估值;三是交易層面。

從經營層面看,公司已經顯示出業績反彈趨勢。

從思考樂披露的公吿來看,公司旗下所有學習中心從2020年6月起全面恢復線下授課,2020年下半年輔導課時較去年同期增加約28%,顯著高於全年增速,可見下半年的業務在加速恢復。而2021年,集團有望迎來業績的反彈。根據公司公開電話會議披露,截至2021年1月15日,冬季學期的報讀學生人次較去年同期增加約40%。上年的1月15受疫情影響十分有限,因此這個數據説明,公司的報讀學生人次已擺脱疫情的影響,已全面恢復;甚至按照疫情前的成長目標在發展。以此推斷,2021年上半年公司或將迎來業績快速反彈。

此外,公司的區域擴張效果良好。根據國盛證券研究所,在收款方面,深圳保持了約15%的穩定同比增長,而佛山/東莞/惠州分別取得100%/50%/40%以上的同比增長,擴張成效顯著。寒假前,公司預計在廣州新設7所學習中心(預報名超3萬科),並持續進軍珠海、茂名、蘇州及寧波。學習中心的整體利用率有望進一步提升。

除了經營層面迎來轉折,對應2021年盈利,公司的估值也已突破歷史的低位。此外,從交易層面看,1月19日思考樂教與的成交額較昨日大幅縮窄。

值得注意的,股價都是走在前面的,等到增長確定性明朗,通常已經沒有這麼好的價格了。

More Content