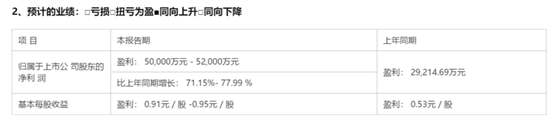

14日晚,德賽西威發佈業績預吿,預計2020年歸屬於上市公司股東的淨利潤5億元~5.2億元,同比增長71.15%~77.99%。

受此消息影響,今日公司股價股價高開,震盪上行,截至收盤漲逾5%,報103元/股。自去年以來,公司股價就持續上揚,2020年初至今,股價已累計漲超242%。2020年四季度以來,更是爆漲超45%。

公司表示,業績變動主要原因是2020年公司智能座艙、智能駕駛及網聯服務產品線業績穩步提升,新客户、新產品相繼落地和量產,營業收入同比增長;同時,公司持續推進精益經營、成本優化和研發效能提升。

1、全年業績超預期

德賽西威是一家汽車電子供應商,主營業務包括智能座艙、智能駕駛和網聯服務三大領域,主要產品有高清攝像頭、毫米波雷達、智能駕駛艙等。公司於2017年底登陸A股,目前,智能駕駛座艙在國內市場市佔率已達13.9%,是國內的車載電子和智能座艙行業的龍頭。

目前國內客户主要包括一汽大眾、長城汽車、廣汽集團、通用五菱、小鵬汽車等品牌車企,國外客户包括馬自達、大眾集團、卡特彼勒、蒂森克虜伯等。

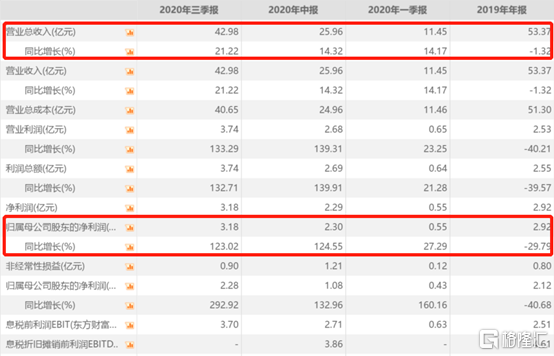

2020年以來,公司業績表現較此前有很大提高。2020年前三季度,公司總營收達42.98 億元,同比增長21.22%,歸母淨利潤為3.18億元,同比增長123.02%。預計第四季度公司歸母淨利達1.82-2.02億元,同比增長22.1-35.6%。

在2020年上半年車市受疫情影響下滑嚴重的情況下,德賽西威業績卻逆市大增,主要原因有二。

首先是受益於汽車市場需求的持續回升,以及新客户新項目的開拓持續取得一定突破,產品接連投產。

當下,汽車電子已成為汽車產業技術創新的主要突破領域,電子化與智能化是汽車製造關注的焦點。隨着傳統整車智能化升級進程的加速以及造車新勢力的快速發展,公司智能網聯產品的需求也在增長,因此驅動了公司整體業績的回升。

2020年以來,公司的新客户和新產品接連投產。今年4月,公司首款基於英偉達 L3級自動駕駛域控制器產品於小鵬P7上配套量產,另外全自動泊車系統等產品也獲得了新的合資品牌項目定點;8月,吉利新車發佈,公司為其配套了視覺融合全自動泊車系統、540°車身透視影像等產品;9月,奇瑞8 PLUS在北京車展上首次亮相,該車搭載了德賽西威首款自主研發的座艙域控制器;12月,公司首個C-V2X技術量產落地,助力別克車聯網的相關功能。

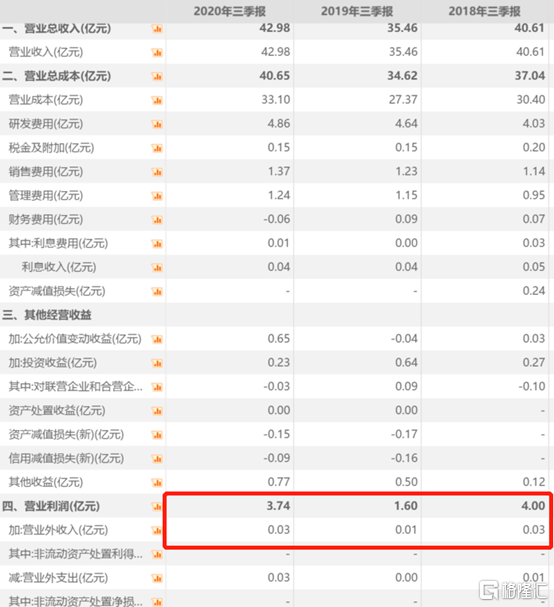

其次,公司全年業績增速超70%,從三季報也能看出一定原因。2020年前三季度,公司營收增長21.22%,但歸母淨利潤卻同比大增123%。主要是由於公司營業外收入大增所致。

2020年前三季度,公司的營業外收入達3.7億元,而2019年同期為1.6億元,增長了近2個億。原因之一是,賽德西威的參股公司Ficha上市帶來的公允價值變動及募集資金理財的收益近8400萬。

2、智能駕駛行業硝煙四起 競爭持續加劇

從行業來看,“智能化”已經成為當下智能汽車領域的最重要主線,因此相關供應鏈也正加速崛起。資料顯示,到2025年,全球汽車電子市場規模將達到4000億美元,其中中國市場將超過1000億美元。

此外,根據中國汽車工程學會發布的《節能與新能源汽車技術路線圖》顯示,至2020年駕駛輔助/部分自動駕駛車輛的市場佔有率將達50%;力求高度或完全自動駕駛汽車在2021年到2025年能夠上市;2026年到2030年,每輛車都應採用無人駕駛或輔助駕駛系統。

智能駕駛行業熱潮正加速襲來,但競爭也在持續加劇。尤其在高端汽車電子方面,目前本土企業佔據的市場份額還很有限。

國際方面,高通、三星等消費半導體巨頭已完成高端座艙芯片的量產投放,自主芯片新勢力已實現產品與市場破局,此外,谷歌、華為等科技巨頭也在推動移動操作系統向智能座艙持續滲透。因此德賽西威雖然入局較早,正努力建立競爭壁壘,但在技術方面仍面臨着國內外高科技企業的強大競爭壓力。

3.尾聲

從估值上看,自2020年起德賽西威的股價就一路暴漲,當下公司估值已經超120倍。與無人駕駛產業鏈的平均估值75.18倍相比,已嚴重高於行業和歷史平均水平,因此公司目前估值可能已經存在一定高估,有回落的可能。

此外,近期機構資金的抱團已逐漸瓦解,有大量資金開始向科技板塊轉移,無人駕駛板塊作為新能源電動車的相關產業鏈之一,是當下大熱的風口,也是資金瘋狂流入的主要板塊之一。因此,也要警惕資金對公司股價的干擾。

總之,德賽西威作為當下國內智能座艙領域的龍頭,在全球汽車電動化和智能化的浪潮下,確實具有一定的發展空間和潛力。但國內外高科技企業的競爭壓力和當下高企的估值使公司股價仍有可能面臨下跌風險。

More Content