2020行至尾聲,這是最好的一年,又是最壞的一年。

一場突如其來的新冠疫情,使得各行各業迎來危機,陷入寒潮,但又令其自省,擁抱重生。

中國電影業也是如此。

電影業“太難了”

黑天鵝呼嘯而至,全球電影業避無可避,遭受重擊。

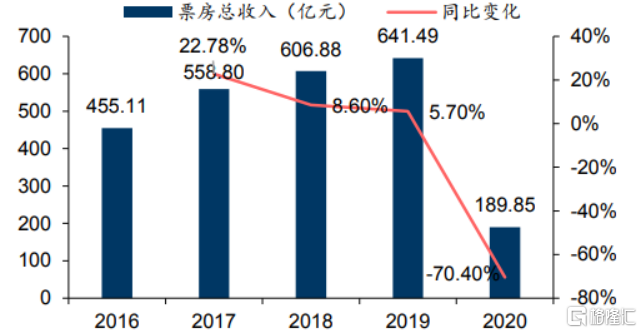

基於防控而無人問津的電影院破產倒閉已然見怪不怪,2020年國內已有5328家影視公司註銷,全年票房損失估計超過300億元。

2016-2020 年全國影院票房總收入(億元)及同比變化

數據來源:華泰證券

前有疫情的肆虐,後有線上放映的“咄咄逼人”。

從年初的《囧媽》啟動院線電影轉網播的策略,被指“不講武德”,再到近期《神奇女俠1984》在流媒體平台 HBO Max 和電影院同期上映一個月...電影行業迎來最具顛覆性的變化——流媒體搶佔上映窗口。

人們都在説電影院的大勢已去,士氣不再。

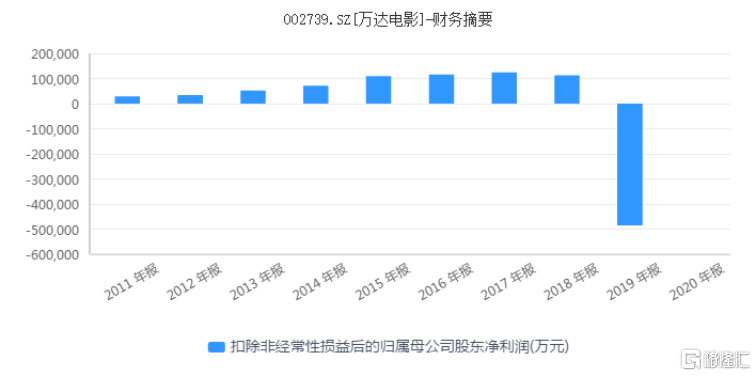

而在夾縫中生存的上市影視公司也難掩虧損,股價跌跌不休。

今年前三季度虧損的影視公司多達15家,其中,萬達電影以虧損20.15億佔據首位,華誼兄弟前三季度虧損超3億元,已連續兩年虧損...

數據來源:同花順

光線傳媒股價從高點(18.04元)跌至10.70元,跌幅超過40%。

數據來源:同花順

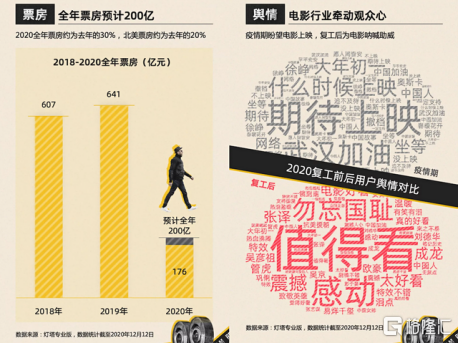

電影企業還沒緩過勁來,國內電影業的復甦之路也走得小心翼翼。

數據來源:燈塔

7月20日是個關鍵的日子。國家電影局高調宣佈,全國低風險地區電影院有序復工,國內電影行業迎來重啟曙光。

但由於處在過渡時期,人們對電影的熱情小於對疫情的謹慎,7月的票房主要受老片重映而支撐,僅僅達到2億。

顯然,資本不敢輕舉妄動,無論是業內還是業外,都在等待着一個真正破冰的機遇。

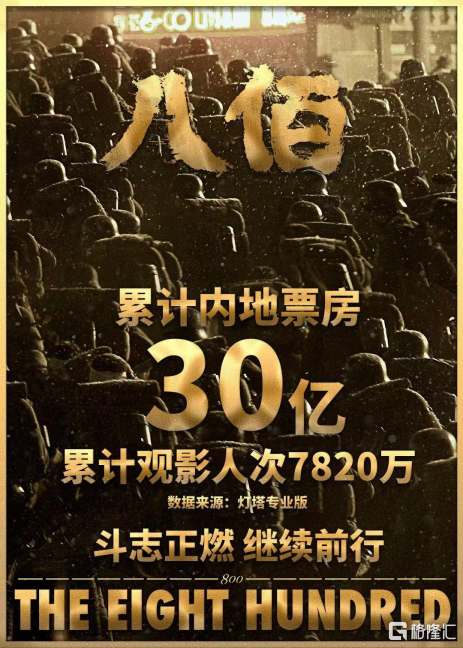

這不《八佰》來了,做了第一個“吃螃蟹”的大片。

數據來源:新浪

隨着疫情的控制,這部電影的上映帶動了行業的活水,8月電影總票房一舉躍至34億。

在度過了平淡無奇的9月之後,期盼已久的國慶檔果然沒有辜負期待,促使10月獲得了今年以來目前最佳的成績,達成63億的全年單月最高票房。

同時,也為我國全年電影票房(累計達到129.5億元)正式超過北美同期票房成績,首次成為全球第一大票倉加以助力。

圖片來源:時光網

好景不長,11月的電影院讓人失望,由於《赤狐書生》《如果聲音不記得》《沐浴之王》等影片口碑不佳,票房力量並不堅挺,總計不超過19億。

於是,聖誕檔、跨年檔、春節檔又成了“全村的希望”,冠上了戰略光環,畢竟從今年的12月到明年2月這一期間的賀歲檔能否大賣,對於票房釋放、帶動電影行業的整體情緒有着關鍵性意義。

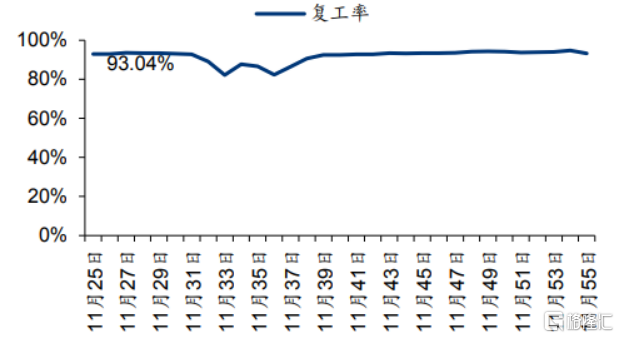

11 月 25 日-12 月 25 日全國影院復工率

數據來源:華泰證券

而目前來看,這一黃金窗口期的效應還是可以期許的。第51周(12月21日-12月27日),全國電影票房收入10.98億元,環比增長69.24%。繼國慶檔後單週票房大盤再度突破10億元。

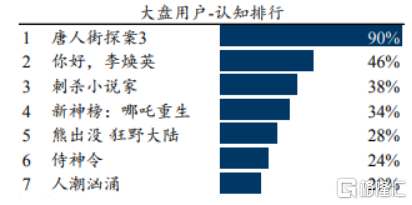

有了《拆彈專家2》、郭敬明的“翻盤之作”《晴雅集》先行預熱,《送你一朵小紅花》等跨年影片預售已破億,還有《唐人街探案3》、《刺殺小説家》等大片蓄勢待映。

圖片來源:時光網

數據來源:華泰證券

不出意外,有相當一部分片源會為低迷的電影行業盤活市場元氣,為業績承壓的標的送來救命稻草。

數據來源:方正證券

人們需要電影院

也許有人會説,思來想去,電影院的生意也就這麼回事了。

何出此言?

它們認為,一場風花雪月帶來的電光幻影或許已經敗給了流量製造的劣品,抵不過被視為“洪水猛獸”的流媒體衝擊。

這話也不無道理。

一方面,近年來電影市場亂象頻發,最為顯著的便是“流量當道”的現象。

如今,追星模式的最大特徵便是粉絲經濟,流量當道之下,營銷數據在一定程度上左右了藝人的商業價值,甚至星途。

基於此,電影資源也會傾向於選擇這些“有觀眾緣”的人選,畢竟流量帶來觀眾,而觀眾可以轉化成票房。

今年話題度十足的《演員請就位2》便直擊了電影業這一現狀,在初始的“市場評級”賽制下,演技S的藝人因為“不紅”、“過氣”而跌至B等級,憑藉擁有眾多粉絲的小年輕坐在了A,甚至是S的座位上。

圖片來源:微博

事實上,這種選擇不止是綜藝效果,而是反映了演員的被動屬性,影視行業對流量藝人確實很寬容,尤其是在其成為票房擔當之後。

於是,我們看到了楊洋劉亦菲主演的《三生三生十里桃花》首映半天破億,肖戰主演的《誅仙I》上映一天票房破億...但是這類片子在吸收了華麗的陣容以及飽和的流量之後,留給市場的還是慘不忍睹的口碑。

資料來源:豆瓣

水能載舟亦能覆舟,流量之於電影業來説也是一樣。

流量小生鹿晗主演的《上海堡壘》嚴重滑鐵盧便是例子,流量用之過度,便會起到反作用,隨着觀眾對創新性和專業性加以重視,流量疲勞總會來臨。

圖片來源:微博

不信你瞧,復工後的這些日子,“IP+流量”的模式已經開始套路不了吃過虧的觀眾,這也就是《花木蘭》、《赤狐書生》等不及預期的原因。在資本加持和明星背書光環下的電影還是逃不出這一以質為基底的“三昧真火”。

圖片來源:時光網

內容為王,優質的內容永遠存在受眾,只可惜受大背景的限制,疊加流量資本博弈因素,電影業目前還掙扎於是否走出這一“流量舒適圈”的邊緣試探。

除了流量亂象之後,電影業最大的挑戰還是來自來勢洶洶的流媒體。

在奈飛這一全球流媒體巨頭的衝擊下,不管你願不願意接受,電影業的變革大幕已經打開。

無論是在第92屆奧斯卡金像獎斬獲24項提名,還是越來越多的人開始習慣訂閲服務,你會發現,流媒體的存在感越發凸顯。

尤其在2020年疫情的驅動下,電影院、乃至整個電影業的脆弱性被暴露無遺,相對單一的發行渠道和商業模式受限,行業格局接收到了重塑的信號。

今年以來,相對於傳統院線、製片廠的頹勢,奈飛股價順風順水,累計漲幅已超過58%。

數據來源:富途牛牛

正如移動互聯網是不可逆的一樣,流媒體觀影也是一種大趨勢。

碎片化、快餐化的生活節奏使得不少人“不願”踏入電影院去“浪費時間和金錢”,流媒體觀影的便利性深入尋常百姓家。

不能否定流媒體的存在意義,但也願意相信電影院存在的必要性,相信人們,尤其是年輕一代的消費趨向。

很多人以為,年輕一代越來越“互聯網化”了,紛紛投入了流媒體的懷抱。

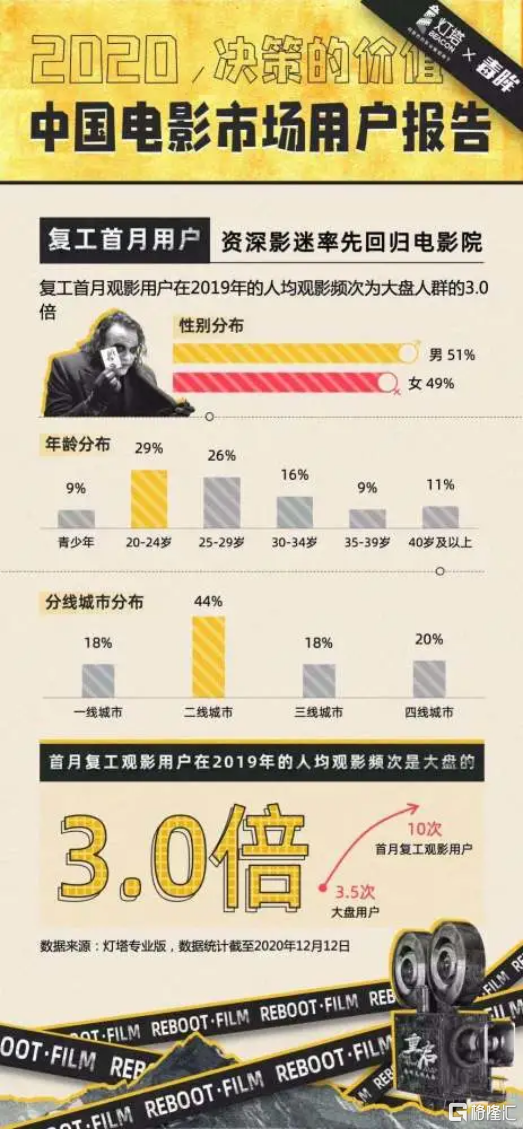

其實這也不盡然,通過以下這一數據,可以發現:在復工之後,迴歸電影院的目標羣體主要集中於20-30歲這一區間,佔據半壁江山。

數據來源:燈塔

事實證明,以Z世代為首的年輕一代並沒有完全拋棄電影院,反而線下觀影可以成為新興消費——精神消費的重要組成部分。

而一直以來,我們都低估了精神消費的價值與力量。

無論是泡泡瑪特的出圈,還是走進電影院的選擇,其實都反映了精神消費逐漸映入大眾視野。

一轉眼,年輕一代已成為當代消費主力軍,其消費觀反映出多元化、個性化的趨勢,即不僅僅留戀於物質的滿足,更是需要釋放其自我的表達,而這一情緒被具象化後,便反映在其消費選擇上。

盲盒帶來的未知刺激,二次元手辦帶來的陪伴屬性,又或是電影票記錄的獨家記憶,都反映着年輕人的強烈精神需求。

他們需要一種儀式感,一種在繁忙之中對小確幸的確定性慰藉。在移動端上播放電影固然快捷便利,但失去了一點温度。很多情況下,靜不下心的“馬(mark)過即看過”成為了常態。

電影院構建了一個相對封閉的公共空間,無論是為了偶像買單,還是出於對影片的喜愛,人們總能透過放映機的那束光,找到只屬於自己感同身受的沉浸式情感體驗。

所以,對電影院的愛也許會轉移,但並不會真的消失。在很長一段時間內,電影院和流媒體更多的會是處於共存狀態。

20世紀30年代的美國大蕭條促使好萊塢電影產業的興起,一改全球電影格局,21世紀新冠疫情使得行業再次受到重塑,其間我國電影業擁有了領跑的歷史性機遇。

在後疫情時代,當市場正視流量痛點而探索更多影片類型之後,疊加在 IMAX 、杜比音效等技術更迭下提升觀影體驗,影視公司可以選擇性擁抱網絡渠道,但更會通過技術和內容去在這一存量線下市場上展開腳踏實地的競爭。

結語

有人曾問,電影能挽救一個人的靈魂嗎?能救死扶傷嗎?

也許不能,但無論何時,優質電影所傳遞的故事與情感是追求美好生活的精神基礎。

而線下電影院所傳遞的獨有價值(社交、共情等)會比快餐式的線上觀看更為深遠,這也是線下電影帶給人類社會最為特別的精神禮物。

也許疫情之後,你會發現有超出想象以上多的人對步入電影院這件小事多麼期待與熱愛。

畢竟,很多人的心聲都是:srds(雖然但是)...我還是想在大熒幕上見到超級英雄,目睹中國科幻的騰飛,以及國產電影的發光發熱。

More Content